基于层次分析法的银行供应链融资业务风险识别研究

2023-07-10 06:23:20李政

中国市场 2023年17期

摘要:近年来,供应链金融在解决我国中小企业融资难、融资贵的问题上发挥了重要作用,因而在金融创新中得到快速发展。商业银行供应链金融业务指的是银行在核心企业为融资中小企业提供的信用支持的情况下,为供应链上企业提供结算、公司信贷、国际贸易融资、现金管理等全产品金融服务的统称,其中供应链融资业务是供应链金融业务中最常见也是最主要的一种。本文使用AHP层次分析法对供应链金融风险进行了评估;最后对识别评估出的风险因素进行了归纳总结,分为高中低三类风险事项,并提出相应的风险应对策略。

关键词:供应链融资,信贷风险管理,风险识别,层次分析法

中图分类号:F832.2 文献标识码:A 文章编号:1005-6432(2023)17-0000-04

[DOI]10.13939/j.cnki.zgsc.2023.17.000

供应链融资是以真实的贸易背景为前提,以企业将来的应收账款或销售收入作为还款来源,引入第三方监管或是鉴证,将核心企业的银行授信进行拆分来给供应链上中下企业融资进行信用背书,使得借款企业更容易通过融资申请,从而降低商业银行的业务风险。供应链融资业务较传统贷款业务相比,流程环节较多、涉及人员较广、复杂程度较高,本文首先通过调查分析形成初始风险清单,然后通过层次分析法进行风险评估,进而提出相应的风险应对策略。

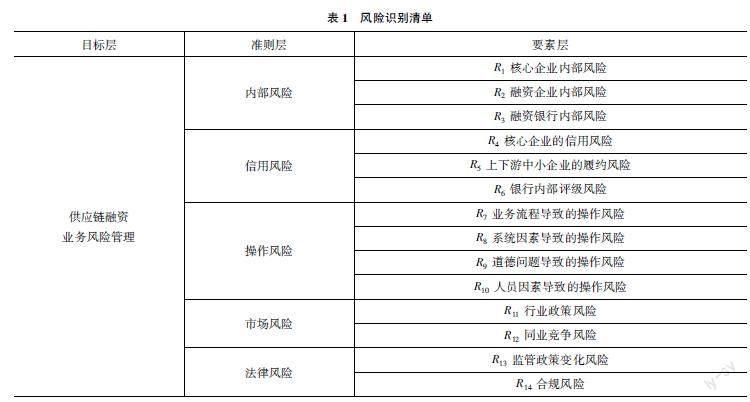

1 建立风险识别清单

根据巴塞尔协议以及国内外金融监管标准,通常将商业银行面临的风险划主要有信用风险、市场风险、操作风险、流动性风险、国别风险、声誉风险、法律风险及战略风险八类。这八类风险中与供应链融资业务相关的风险主要有信用风险、市场风险、操作风险和法律风险,除此之外还有供应链融资特有的内部风险。

1.1 内部风险

第一,核心企业内部风险。核心企业的内部决策或是战略出现问题,导致主营业务定位不清晰,由于人员变动、交接的问题而导致出现风险事件。第二,融资企业内部风险。供应链融资的资金需求方主要是核心企业上下游供销商,这些供销商往往都是中小微企业,中小企业自身一旦发生违约风险,会影响核心企业自身的经营状况。第三,融资银行内部风险。例如核心企业串通上下游利用虚假合同发票骗取银行贷款,这对银行内部风险控制也是一个巨大的挑战。

1.2 信用风险

第一,核心企业的信用风险。核心企业财务状况出现问题,导致供应链整体信用风险加大。第二,上下游中小企业的履约风险。供应链上下游企业可以通过借用核心企业的授信来降低获得银行融资的难度,但是如果出現融资后资金挪用而不进行履约,肯定会影响供应链整体运转。第三,银行内部评级风险。评级中小企业信用评级模型欠佳,所需的内部数据全面性、完整性和准确性不足,影响了信用评级模型对于中小供应商信贷风险的识别和评估能力。

1.3 操作风险

第一,业务流程导致的操作风险。国内银行开展供应链业务的时间相对较短,在业务流程和管理制度上还有许多不完善的地方,相关业务办法往往滞后于业务发展,借款人可能利用存在的漏洞进行违规操作。第二,系统因素导致的操作风险。目前供应链融资业务系统是新开发的平台,还有很多功能和漏洞有待完善。银行应根据业务发展状况持续改进系统功能,促使系统迭代减少漏洞和风险。第三,道德问题导致的操作风险。由于供应链融资目前大多采用线上系统操作,放款前核验环节基本都是系统模型自动化控制。如果银行内部员工和供应链融资企业串通,很容易出现银行员工收受贿赂、企业套取信贷资金的案件。第四,人员因素导致的操作风险。供应链融资业务的业务逻辑、风险控制方法等更为复杂,商业银行中的信贷从业人员往往对某类行业的供应链业务不了解,在所经办的业务事项中难免存在着纰漏或失误。

1.4 市场风险

第一,行业政策风险。某一行业或是产业受国家政策变化的影响巨大,当国家从宏观政策上对产业结构进行调整时,可能影响到供应链融资合作银行的信贷资产安全。第二,同业竞争风险。在供应链融资业务,商业银行的主要竞争对手除了同业机构以外,还有各大央企的财务公司和金融服务平台,对商业银行供应链融资业务发展施加了较大的竞争压力。

1.5 法律风险

第一,监管政策变化风险。随着供应链金融的快速发展,为抢占市场份额做大供应链金融规模。一旦政策监管环境发生变化,加强相关金融机构的监管力度和扩大监管范围,会对供应链金融活动产生重大影响。第二,合规风险。供应链融资业务从法律和监管角度来说,还有许多真空地带和空白区域,这也造成了供应链融资业务所适用法律的复杂性与不确定性,从而导致银行所面临的法律风险相对较大。

首先要构造一个包含目标层、准则层和要素层的多层次分析结构模型,然后将识别出的影响银行供应链融资业务发展的风险因子与不同的层次结构相对应,如表1所示。

2 供应链融资风险评估

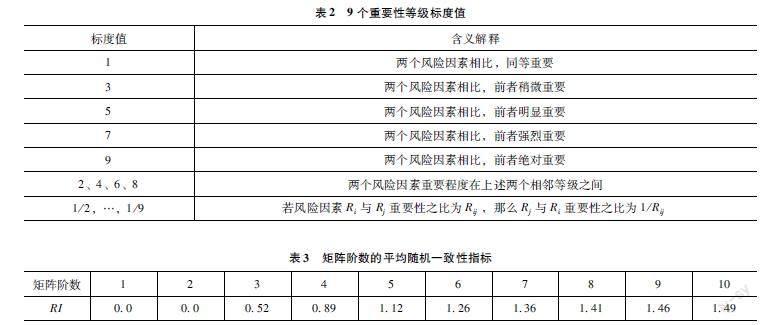

建立层次结构模型之后,需要构建对比判断矩阵,基于专家的判断来将各因素进行两两比较,其程度用重要性等级表示。采用1-9标度法对评价指标进行描述,重要性对比标度值如表2所示。

构建对比判断矩阵之后,需要进行一致性检验,使用MATLAB计算出判断矩阵的最大特征根λmax,然后进行一致性检验,当CR<0.10时即通过一致性检验。CR越小,判断矩阵的一致性越好。当CR<0.1时,两两判断矩阵的一致性在可接受范围之内,当CR>0.1时,则需要重新构建判断矩阵,直到一致性比率CR达到要求。

其中CR=CI/RI,CI=(λmax-n)/(n-1),n为矩阵阶数,RI为平均随机一致性指标,1-10阶的判断矩阵RI如表3所示。

2.1 判断矩阵及权重的求解

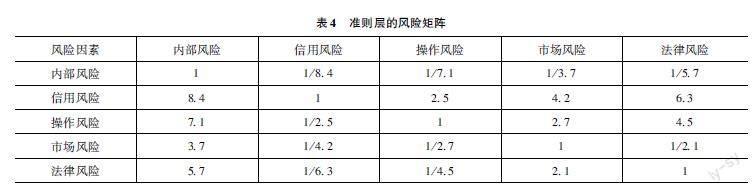

采用了专家访谈法,邀请8位供应链融资专家,对判断矩阵打分后进行加权平均并带入计算,打分计算结果如表4。

根据打分结果用MATLAB软件计算得到判断矩阵的最大特征根λmax为5.3585,然后计算出其对应的特征向量,标准化之后可得相对权重向量W=(0.0349,0.4703,0.2687,0.0980,0.1280)。平均随机一致性指RI=1.12,计算得CR为0.08<0.10,即通过一致性检验。

根据供应链融资业务风险识别出的不同要素层,均采用上述准则层的计算方法,以内部风险为例得出结果如表5所示。

依次计算出不同要素层的风险判断矩阵及权重,然后将两级指标权重相乘算出综合权重,得到结果如表6所示。

供应链融资项目面临的主要信贷风险是信用风险(风险权重0.4703)和操作风险(风险权重0.2687)。对于所有识别和评估的风险事项,应当根据风险程度的不同,有针对性的采取相应的措施来应对,避免违约事件的发生,保障银行信贷资产不受损失。

3 供应链融资的风险应对

3.1 風险分类及特征分析

在完成所有的信贷风险事项的评估及权重计算之后,采用ABC分类法进行分类。根据ABC分类法的要求,将风险事项权重排序表中的风险权重换算成百分比,并从高到低进行排序,然后按照80%、80%~90%、90%~100%的区间进行分类,结果如表7所示。

基于ABC法对信贷风险事项的分类,主要从风险影响和发生概率两个维度对A、B、C三类风险事项的特征进行分析。

第一,A类风险事项特征分析。核心企业的信用风险、业务流程导致的操作风险等5个风险事项属于A类风险事项,从风险影响的角度来说,A类风险事项的风险影响均较大,一旦发生很可能会直接导致贷款逾期损失或其他负面事件,对供应链融资业务甚至银行整体都会产生影响。从发生概率的角度来说,核心企业的信用风险、上下游中小企业的履约风险和银行内部评级风险的发生概率较大,业务流程导致的操作风险、监管政策变化风险的发生概率一般。

第二,B类风险事项特征分析。行业政策风险、道德问题导致的操作风险、系统因素导致的操作风险等3个风险事项属于B类风险事项,B类风险事项的风险影响一般,对供应链融资业务及银行整体不会产生较大影响,另外这3个风险事项的的发生概率也不大。

第三,C类风险事项特征分析。人员因素导致的操作风险、同业竞争风险、融资企业内部风险等6个风险事项属于C类风险事项,C类风险事项的风险影响一般,对供应链融资业务的影响较小,发生概率也较小。

基于A、B、C三类风险特征的分析,可以认定A类风险事项为高风险事项,B类风险事项为中风险事项,C类风险事项为低风险事项。

3.2 风险事项应对策略

通过对高、中、低三类风险事项的应对策略分析,得出不同风险事项的应对策略。可以采取如下措施进行风险应对。

第一,风险规避。主要应对发生概率较大且影响较大的风险事项,主动采取一些措施或手段避免风险的发生,尽量降低该风险发生的可能性。

第二,风险转移。主要应对发生概率较小且影响较大的风险事项,通过采用签订履约协议或保证书等方式来实现,基本可以将风险转移,比如员工履职不到位或发生禁止性行为,可与相关人员签署履职责任书,一旦出现此类风险,由签署方承担对应责任。

第三,风险减轻。主要应对发生概率大,但影响却较小的风险事项,通过降低风发生的可能性,或采取风险缓释措施来降低风险发生所产生的影响来达到风险减轻的目的。

第四,风险接受:主要应对发生概率较小且影响较小的风险,在主观上去承认此类风险的存在并接受此类风险,但必须定期评估此类风险项,确保其仍在可控范围内从而有效管理风险。

根据以上分析,针对不同风险事项采取的应对策略或措施,如表8所示。

参考文献:

- 杨晏忠. 论商业银行供应链金融的风险防范[J].金融论坛,2007(10): 42-45.

- 范方志, 苏国强, 王晓彦.供应链金融模式下中小企业信用风险评价及其风险管理研究[J]. 中央财经大学学报,2017(12): 34-43.

- 李政.基于“工银e信”流程探究供应链金融的风险防范[J].中国商论,2021(17):87-89.

作者简介:李政(1990—),男,就读于北京航空航天大学经济管理学院非全日制会计专业硕士,现任中国工商银行北京分行普惠金融事业部经理。

猜你喜欢

中国经贸(2016年21期)2017-01-10 14:51:57

中国市场(2016年32期)2016-12-06 10:55:09

医学信息(2016年30期)2016-11-28 18:59:15

人间(2016年24期)2016-11-23 19:17:33

人间(2016年26期)2016-11-03 19:21:55

现代经济信息(2016年19期)2016-10-20 20:58:28

中国市场(2016年36期)2016-10-19 03:48:15

中国市场(2016年35期)2016-10-19 02:03:21

中国市场(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47