造纸行业环境会计信息披露对企业创新效率影响的比较研究

2023-05-30 04:05:41李明

时代金融 2023年3期

李明

自绿色发展理念提出以来,绿色、环保成为企业发展的方向。环境会计信息披露直接反映了企业对绿色发展理念的践行,并影响着企业的创新发展。造纸行业作为重污染行业之一,在我国能源结构中占比较高。本文以重污染行业中占比较大的14家造纸及纸制品上市公司为研究对象,通过比较分析其2015—2021年的环境会计信息披露情况及企业创新效率情况,认为造纸及纸制品行业中环境会计信息的披露可以促进企业创新效率的提高,并在此基础上提出相关建议,为提高企业创新效率和完善环境会计信息披露体系提供参考价值。

自改革开放以来,我国的经济体制由计划经济体制转变为社会主义市场经济体制,经济总体发展迅速,成果显著,但随之带来的自然资源过度消耗和环境污染问题日益严重。其中,造纸排放的黑液是我国水污染的最大污染源之一,黑液中含大量的木质素和半纤维素,以及木糖、钾、氮、磷等有害物质,大量排放黑液,对环境造成污染,人们的健康受到影响,动植物生长受到损害。因此,造纸及纸制品行业更应重视环保问题,主动披露环境会计信息,实现企业发展与环保相结合。

由此,企业对环境会计的需求也越来越高,然而环境会计引入我国的时间较晚,20世纪90年代被引入发展至今,相关部门对环境会计信息的披露仍在不断完善,还未形成完整体系。

一、文献综述与研究假设

(一)文献综述

环境会计这一概念最早源自于西方,Beams和Fertig(1971)是最早提出环境会计的西方学者,之后又有相关学者做了补充。20世纪90年代,葛家澍和李若山(1992)在国内率先进行了环境会计研究,自此,环境会计被引入国内。安娟娟和胡嘉仪(2021)认为,环境会计信息的披露,对保护环境具有不可忽略的影响。根据资料显示,关于企业环境会计信息披露质量对企业价值影响的研究最多。秦军和袁晓时(2022)以293家重污染上市公司为样本进行相关分析,认为环境会计信息的披露质量会影响企业价值,并且呈正相关关系。此外,沈剑飞和李婧婕(2022)通过选取51家电力企业进行回归分析,认为企业环境会计披露程度会影响企业价值,并与短期价值成负相关,与长期价值成正相关。关于环境会计信息披露和企业经济绩效的关系,曾艳(2018)以2001年—2016年部分重污染企业为样本进行实证分析,认为企业的环境会计信息披露越多,企业经济绩效越好。在环境会计信息与企业创新方面,李岑(2021)认为,公司的技术创新在环保中的作用非常重要。张哲和葛顺奇(2021)通过PSD-DID研究法研究相关样本,认为企业环境会计信息的披露与企业创新之间呈鲜明的正相关关系。

由此可见,现有研究主要侧重于环境会计信息披露现状与提升路径研究,对企业价值的研究较多,而且更侧重于重污染行业、电力行业、农业行业等,对造纸及纸制品行业的研究更侧重于造纸及纸制品行业中对环境会计信息披露影响因素研究,鲜有学者研究造纸及纸制品行业环境会计信息披露对企业创新效率的影响,基于此研究现状,本文以造纸及纸制品企业为研究对象,对造纸及纸制品行业环境会计信息披露现状与企业创新效率二者间的关系展开研究,分析造纸及纸制品业中环境会计信息的披露对企业创新效率的影响,为造纸及纸制品业的良好发展提供参考。

(二)研究假设

首先,对于企业而言,其目标是实现利润最大化。所以大多数企业在发展过程中忽略环境污染产生的成本,若不进行环境会计信息披露,会导致利润虚高,对投资者产生误导,不利于企业的长期发展。其次,企业主动披露环境会计信息,维护了投资者对企业环保问题的知情权,完整的环境会计信息披露还能体现企业良好的社会责任,有助于积累企业声誉,增加潜在投资者。

基于此,提出假设:造纸及纸制品行业中环境会计信息披露会促进企业创新效率的提高。

二、研究设计及结果分析

(一)样本选择

本文从国泰安数据库选取了证券会2012版行业分类中属于“造纸及纸制品业”的企业,据此条件共筛选出40家样本公司,剔除ST类、2015年—2021年数据不完整的公司,剩余14家公司,将其分为三类:第一类为2015年—2021年从未进行社会责任报告和环境报告披露的公司;第二类为2015年—2021年中途进行社会责任报告和环境报告披露的公司;第三类为2015年—2021年一直进行社会责任报告和环境报告披露的公司。

(二)描述性分析

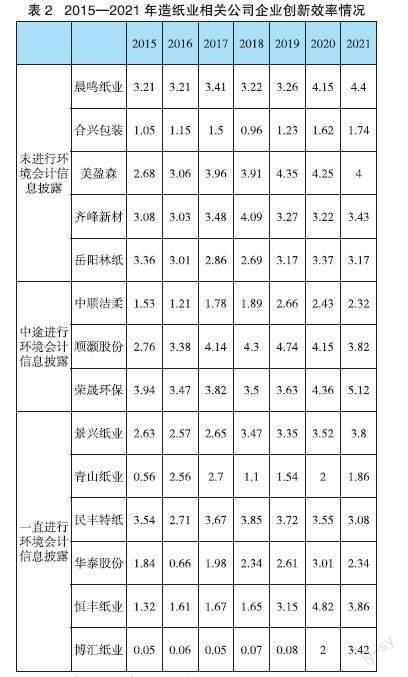

选取的14家樣本公司环境会计信息披露情况相关数据如下表,其中“1”表示社会责任报告和环境报告披露其一,“2”表示社会责任报告和环境报告都进行披露。0表示没有披露二者中的任何报告。

关于企业创新效率,以往学者多采用专利申请数作为衡量标准,李争光(2022)等人采用“企业创新效率=研发投入/营业收入”这一指标来衡量企业创新效率[11],通过与其他文献中采用的指标进行对比后,本文将采用同一指标来衡量企业创新效率。

从以上数据可以看出,从未披露社会责任报告和环境报告的五家公司,2015年—2021年期间,晨鸣纸业企业创新效率的极差为1.19、合兴包装企业创新效率的极差为0.78、美盈森企业创新效率极差为1.67、齐峰新材企业创新效率极差为1.06、岳阳林纸企业创新效率极差为0.68。2015年—2021年中途进行社会责任报告和环境报告披露的3家公司,中顺洁柔企业创新效率极差为1.45、顺灏股份企业创新效率极差为1.98、荣晟环保企业创新效率极差为1.65。一直进行社会责任报告和环境报告披露的6家公司,景兴纸业企业创新效率极差为1.23、青山纸业企业创新效率极差为2、民丰特纸企业创新效率极差为1.14、华泰股份企业创新效率极差为2.35、恒丰纸业企业创新效率极差为3.5、博汇纸业企业创新效率极差为3.37。

从以上14家公司的企业创新效率分布情况来看,2015年—2021年企业创新效率极差大于3的均是一直进行社会责任报告和环境报告披露的公司,分别是恒丰纸业、博汇纸业。2015年—2021年企业创新效率极差小于1的均是一直未披露社会责任报告和环境报告的公司,分别是岳阳林纸、合兴包装。从企业创新效率平均极差来看,2015年—2021年期间未披露社会责任报告和环境报告的五家公司,企业创新效率平均极差为1.08,中途进行社会责任报告和环境报告披露的3家公司,企业创新效率平均极差为1.69,而一直进行社会责任报告和环境报告披露的6家公司,企业创新效率平均极差为2.27。

可以看出,环境会计信息披露时间越久的企业,企业创新效率提高幅度高于中途披露环境会计信息的企业,一直未披露环境会计信息的企业,企业创新效率提高的幅度最低。所以,从这一方面来看,造纸及纸制品行业环境会计信息披露与企业创新效率呈正相关关系。越早披露环境会计信息,越有利于企业创新效率的提高。

从2015年—2021年中途进行社会责任报告和环境报告披露的3家公司来看,荣晟环保在2017年开始披露社会责任报告和环境报告,中顺洁柔和顺灏股份是2018年开始披露社会责任报告和环境报告,荣晟环保在环境会计信息披露之前,企业创新效率均值为3.705,在披露之后,企业创新效率均值上升至4.086。中顺洁柔在环境会计信息披露之前,企业创新效率均值为1.507,披露之后,企业创新效率均值提升为2.325。顺灏股份在环境会计信息披露之前,企业创新效率均值为3.427,在环境会计信息披露之后,企业创新效率均值增长至4.253。

可以看出荣晟环保、中顺洁柔和顺灏股份环境会计信息披露之后,企业的创新效率均高于环境会计信息披露之前。从这一方面来看,造纸及纸制品行业环境会计信息披露与企业创新效率呈正相关关系。披露环境会计信息后,有利于企业创新效率的提高。

(三)研究结论

在造纸及纸制品企业中,本文通过剔除“ST”类公司、2015年—2021年数据不完整的企业后,共筛选出14家企业作为研究对象,这14家企业包括一直在进行环境会计信息披露的6家公司、中途进行环境会计信息披露的3家公司,以及一直未进行环境会计信息披露的5家公司,對比其企业创新效率。结果表明:在造纸及纸制品行业中,环境会计信息披露与企业创新效率之间的关系呈正相关。披露环境会计信息有利于企业创新效率的提高,并且在披露时间上,越早披露环境会计信息,越有利于企业创新效率的提高。综上,假设成立。

三、对策建议

通过前文相关研究表明:造纸及纸制品业环境会计信息披露有利于企业创新效率的提高。基于此研究结论,提出以下建议:

(一)企业应积极披露环境会计信息

造纸及纸制品行业属于重污染行业,近年来,关于造纸厂污染环境的真实案例不胜枚举。目前我国对于企业环境会计信息的披露处于自愿阶段,所以直至2022年,造纸及纸制品行业40家公司中,仍有33家公司未披露环境报告,占总数的82.5%,仍有25家公司未披露社会责任报告,占比62.5%,从社会责任角度看,企业应积极披露环境会计信息。立足于企业和社会长远发展角度,企业也应该积极披露环境会计信息,以此来提高企业价值。因为披露环境会计信息后,由于相关信息透明化,企业更容易得到社会公众认可,有利于塑造良好的社会形象,也更容易获得投资者的青睐,扩大企业规模。因此,不管从社会责任角度还是企业自身发展来看,企业都应积极披露环境会计信息。

(二)相关部门应重视环境会计信息披露

近年来,仍有不少重污染企业未进行环保处理,并减少污染处理工序,以此来降低生产成本,提高企业收益。然而,为了自身良好形象的树立,大多企业不披露负面的环境会计信息。因此,相关部门应重视企业环境会计信息的披露力度和质量,要求造纸及纸制品行业甚至所有重污染行业都披露社会责任报告和环境报告,以及出台企业相关信息披露的鼓励政策,如减税、免税等措施,以此鼓励企业自发进行环境会计信息披露,间接促进企业内部形成自查、自省体系,这样不仅可以提高企业自身的创新效率,还有利于相关产业的长远发展。

(三)树立全民环保理念

应通过网络平台和各类社会场所,大力宣传环保知识,树立全民环保理念。一方面,帮助消费者及投资者树立关注企业环保行为的意识,认可披露环境会计信息的公司,激发企业为满足公众需求以及提升自身企业形象,主动披露相关会计信息的能动性,以促进整个行业及社会各类经营主体共同遵循可持续发展的理念。另一方面,使企业人员在生产制造环节更加注重环保,从源头解决污染问题,提高企业效率。

参考文献:

[1]Beams F A , Fertig P E . Pollution Control Through Social Cost Conversion[J]. Journal of Accounting,1971:37-42.

[2]葛家澍,李若山.九十年代西方会计理论的一个新思潮——绿色会计理论[J].会计研究,1992(05):1-6.

[3]安娟娟,胡嘉仪.环境会计信息披露评价及影响因素研究——基于煤炭行业上市公司[J].经济研究导刊,2021(32):126-128.

[4]王艾婧,陈惠宇.环境会计信息披露能提升企业价值吗?——以我国农业上市公司为例[J].中国商论,2021(21):160-164.

猜你喜欢

中学数学研究(江西)(2019年5期)2019-06-11 12:47:28

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国商论(2016年34期)2017-01-15 14:24:09

衡阳师范学院学报(2016年3期)2016-07-10 07:16:27

印刷技术·数字印艺(2016年1期)2016-05-30 10:48:04

现代商贸工业(2016年35期)2016-04-09 06:59:36

文体用品与科技(2016年3期)2016-03-14 22:18:24

人间(2015年19期)2016-01-04 12:47:04

印刷技术·包装装潢(2015年7期)2015-05-30 10:48:04

中国制笔(2015年1期)2015-02-28 22:19:04