新形势下建设项目造价风险分析及管理方案研究

2023-04-29 04:42楼微微

中国科技投资 2023年30期

楼微微

摘要:近年来,工程造价影响因素主要有周期、成本、市场、内部管理等,且具有多元化、复杂化特征。本文主要介绍新形势下项目造价管理方案的措施要点,明确可以通过提出团队管理方法、建立市场调研分析制度、采取精细化的管控措施等方法来有效指导工程造价管理和结算推进工作,从而达到降低成本、提高收益的效果。

关键词:建设项目;工程造价管理;风险分析

DOI:10.12433/zgkjtz.20233029

一、新形势下影响造价因素风险分析

(一)长周期对造价影响分析

1.管理成本

项目管理人员、场地、水电消耗成本是时间型成本,周期跨度越长造价越高。

以合同价为基准标的物的工程保险在建设周期内是不可缺少的费用,如果周期延长,势必会造成保险费用增加。

2.建设环境改变

周边环境的改变会造成实施阶段环境与招投标阶段的建设环境改变,导致产生局部废弃工程、临时工程的重复建设、原方案的设计变更。

3.项目质保周期问题

项目约定质保期一般以工程竣工验收为节点约定期限,周期延长项目存在部分投入使用、成品保护成本增加的情况,质保周期延长导致成本上涨。

(二)低成本报价因素分析

1.竞争性行业内卷

(1)大型企业逐步完成了全国化发展,开始跨行业发展竞争,体量大的企业在跨行业竞争时为市场占有而采取了低价竞争策略。

(2)中小型企业通常存在规模劣势、系统分析能力不足的问题,为了在市场竞争中获得一席之地而采取低价竞争策略。

(3)在面对标志性项目、抢修类项目时,基于企业品牌铸造、市场口碑等附加因素考虑,有些企业会采取低价竞争策略。

2.过失性报价

(1)基于不同行业成本的不同,在竞争过程中企业造价分析的系统性参照企业建设项目的成本开展造价分析并制定不匹配的招投标及合同管理计划,产生了对新行业不熟悉而报价过低的情况。

(2)随着城市的基础建设日趋完善,产生了大量的改扩建工程、修缮工程,实施成本测算难度大,造价人员在没有技术人员深度配合下容易进行误报价。

(3)招投标阶段造价分析采取大比例不平衡造价策略,实施阶段遇到反向方案调整,受益工程量减少,低造价工程量增加。

(三)市场波动影响情况分析

1.合同约定波动调整的合理性

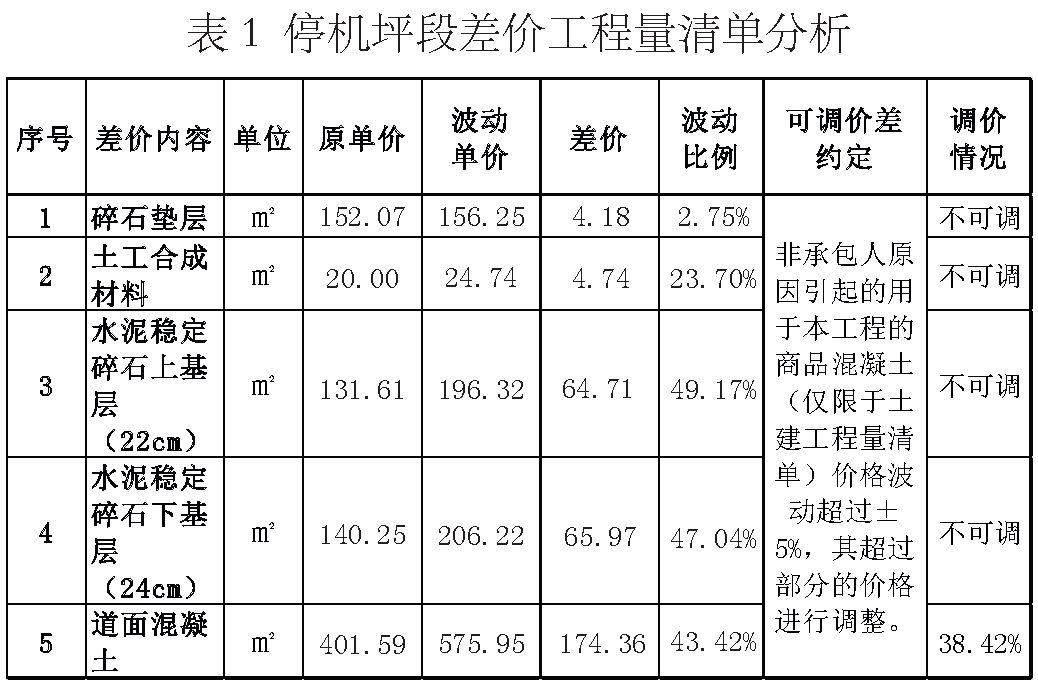

合同中对材料、机械、人工调差的约定范围和波动幅度的合理性分析,参考价格浮动和条款约定造成的虹桥机场某项目实例。停机坪段差价工程量清单分析如表1所示。

经常出现的调价合理性内容:钢材与钢筋(限定于特定范围)的区别;管材(限定大于特定型号)的要求;有信息价的与无信息价的区别。

2.市场波动形势分析

伴随我国国际地位提升,建设工程的大宗材料价格和国际价格接轨程度高,国际经济环境造成国内建材成本的大幅度变化,为周期长的建设工程项目增加了成本管理风险。

以水泥和钢筋分别在2020年和2021年的波动趋势和幅度为对象开展研究分析:

(1)通过对全国水泥均价分析发现,2020年到2021年水泥价格基本趋势稳定,对工程造价的影响较小,但进入2021年8月以后价格飞涨且波动幅度大,涨幅达到40%左右。

(2)通过对全国钢筋均价分析发现,2020年度价格持续稳定, 2021年度钢材价格涨幅大、波动幅度大,对工程造价的影响大,涨幅达到60%左右。

我国出口订单迅速增长,对原材料的需求扩大,进一步推动原材料的速上涨。以新能源汽车为代表的制造业的蓬勃发展也存在一定的推动作用,导致生产成本上涨。

(3)除了涨幅大对造价产生影响,波动幅度大也会对造价造成影响。2022年10月中旬后,全国水泥钢材价格出现断崖式跌落,短短1个多月时间,跌幅近20%,在周期长的情况下风险不可控的情况增加。

(四)其他影响造价因素

1.地方政策性差异因素

(1)规费按规定属于不竞争性费用,但是在实际结算时并不能全部领取。

(2)地方税务管理存在差异性,关于不同类型工程内容分类开票及工程内容综合性开票的管理不同,企业未能享受税务抵扣政策。

(3)进博会等大型活动的举办,造成在阶段时间内区域性的运输成本上涨、运能受限,也会影响工程材料的造价成本。

(4)特殊区域施工。机场建设工程大多为禁区内不停航施工,机场对施工的人员、机械、材料、环境、安全、文明、进度、质量、运行管理要求较高。

2.管理因素

(1)低造价项目或抢修项目,不能按常规项目报价,如其管理费的占比与常规项目的管理费占比不同。

(2)造价分析和施工管理不细致,信息沟通不畅,造成工程变更或者延期,影响工程造价。

二、造价管理方案

(一)提高团队管理方法

(1)开展系统培训,面对竞争的多元化,加强企业造价管理人员的系统培训,让造价人员多了解社会经济关系、技术经济关系、合同经济关系。

(2)完善造价技术性复核制度,在技术岗位和实施岗位上树立造价意识,提高造价管理团队的能力。

(3)学习运用三维建模工程量分析及造价分析软件等新技术和新型管理手段的应用,使造价分析更为精细、准确。

(4)在企业管理的基础上,项目需独立制定造价管理计划。完善造价考核,对于不同阶段的重点造价问题,考核要明确侧重点,列表检查考核,具有针对性。

(二) 建立市场调研分析制度

根据企业经营市场的地域和行情,制定调研的主要内容、范围、时间区间要素的造价调研计划,明确调研分析的形式和要求,根据调研成果制定企业项目造价管理的指导性文件,并结合经济考核。

(三)加强精细化管控措施

1.合同条款及补充协议管理

(1)深入研究解读招投标文件、合同条款,对主要管理人员要宣贯,以合同约定为基本经济管理准则,制定目标成本,对不利报价在后续工作中积极沟通,减少过失性的造价管理。

(2)对于调价的约定范围和波动幅度的不合理的条款,要通过文件支撑等材料,争取签订补充协议。

(3) 对于市场波动引起的大幅度上涨要及时收集政策文件和信息价信息,及时上报联系单,争取签订补充协议。

2.造价措施筹划

加强项目造价筹划工作,抓住主线,在项目造价动态管理过程中,起准则性作用。

中标后,应分析成本控制的风险点和关键点,并提出控制手段,行编制及完善目标成本。同时,测算实际成本,编制动态成本分析表,并分析和寻找改进的方法与措施。

在造价预期范围内完成计划采购,合理防止波动太大造成损失。

当实际成本超过预期时,必须进行偏差分析,采取纠偏措施。纠偏措施一般包括但不限于:变更措施、施工管理手段、向上签证索赔、管理费的使用规定等相关措施。

3.造价动态管理制度的实施

项目过程中的动态成本管理应始终围绕目标成本管理的要求进行,应遵循成本最低化、全面控制、动态控制、目标管理、收支平衡、责权利相结合的原则。

依据合同、设计文件、批准的施工组织设计文件、市场价信息、项目签订的分包委托合同、公司相关费用支出规定制定目标成本计划,编制项目整体动态成本分析表列出预计收入、预计支出、项目利润。还需要预测整个工程项目管理费,比如,分包合同分析全合同执行费用、采购分析项目材料采购执行费用、预计的利润和亏损、估计的应收和应付账目等。

在保证项目工期、质量、安全管理目标实现的前提下,目标成本执行情况的控制与分析采用动态监测和定期报告相结合的管控方法,采取预测、计划、控制、核算、分析的步骤进行。在项目实施过程中,由于各成本因素的变化(如设计变更、签证、索赔、工期变化、国家政策的调整、市场因素的变化、公司管理规定与要求的调整)均会影响收入、支出的变化,定期或不定期调整整体成本。将项目实际发生的成本控制在目标成本之内,保证项目利润指标实现。

4.收尾结算工作延伸

(1)加强项目造价检查,结合项目经理职业化考核,定期检查及梳理项目造价工作, 提高结算质量,争取更多项目签证,打破原不利的结算原则,对结算工作设定计划目标并进行结算考核。

(2)老旧项目结算问题,讲究实效,具体问题具体分析,梳理出问题症结。因多种原因造成结算工作无法有效推进的,成立专题工作小组,由项目牵头、分包参与、专业人员指导,第三方造价咨询,尽可能地有效完整还原施工现场实际情况,争取总包结算利益最大化。

(3)因项目存在法律纠纷,或者分包单位失联,短期内无法完成分包结算的,落实项目部划清无争议合同结算边界,集中问题合同,尝试通过法律途径,规避经济风险。

三、造价解决及管控成果

例如,济宁机场项目及重庆江北机场项目的造价筹划,根据目标成本、招投标文件、总包合同,对当地市场价的排摸,同时对各项成本拆分和测算;对各类合同的签订顺序,资金使用计划等方面进行梳理。在多变的项目实施过程中,及时发现问题并调整后续合同签订,以及已签订合同的计量或扣款。

根据筹划目标、节点,严格管控合同签订的及时性、合规性以及履行情况。实时跟踪,及时发现问题,及时纠偏。根据不同项目不同情况,严把关条款,使筹划目标落到实处。

例如,在杭州萧山国际机场东北空侧隧道项目中航油管保护报价73.12万元,经航油公司测定,实际大约300万元,项目部结合航油搬迁的专业性和流程复杂性,分析后发现严重影响二阶段工期。经与监理业主协商后,指挥部同意取消该部分内容,并交由其他专业单位实施。该措施预计节约成本226.88万元。

杭州萧山国际机场登机桥设备拆除项目中标价为12.53万元。经登机桥专业单位测定后,实际费用约为150万元。业主单位对该部分设备拆除要求较为严格,需保护拆除的设备。项目部研究投标文件及合同后发现未对拆除设备提出保护性拆除的要求。根据现场实际情况,业主单位最终同意将该部分内容取消。该措施预计节约成本137.47万元。

青岛机场05标及七号通道项目,原山皮石垫层投标单价50.15元/m3,工作量约13万m3,现调增至

83元/m3调增约430万元;原道面地材为非可调材料,现争取为可调材料,调增约1000万元;原人工费为非可调项目,现争取为可调项目,调增约100万元。

该工程合同价4.3152亿元(其中包含0.6亿元暂列金),初审价约为4.15亿元,不但避免了项目风险,而且为项目超利提供了有效保障。

参考文献:

[1]章志钢,韩俊,虞秀光. 复杂工况下的多种钢结构吊装技术组合应用[J]. 建筑机械化,2012(0z1):49-51.

[2]盛玉婷.工程项目招投标全过程监督管理研究[J]. 中国招标,2023(03):43-144.

[3]韩强.工程项目招投标过程中的问题及对策探讨[J]. 中国招标,2022(03):120-121.

猜你喜欢

环境保护与循环经济(2021年7期)2021-11-02

中华建设(2019年7期)2019-08-27

建筑建材装饰(2016年14期)2017-01-05

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年14期)2016-07-18

企业导报(2016年10期)2016-06-04

浙江人大(2014年1期)2014-03-20