基于社会信用监管视角下审计质量研究

2023-04-29 00:44付京鑫

中国科技投资 2023年33期

付京鑫

摘要:在当今社会信息不对称的环境中,审计市场受社会信息监管的影响更为显著。本文基于社会信用监管,以审计市场为切入点,选取2016年至2022年信用中国公布的城市综合信用指数以及沪深证券市场A股上市公司的数据作为样本数据,采用对比分析的方法,以北京市和山西省为例,研究社会信用监管水平与审计质量的关系。研究发现,社会信用监管水平越高,审计质量越高,并基于此提出相应的措施。

关键词:信用体系;审计质量;注册会计师;监管

DOI:10.12433/zgkjtz.20233316

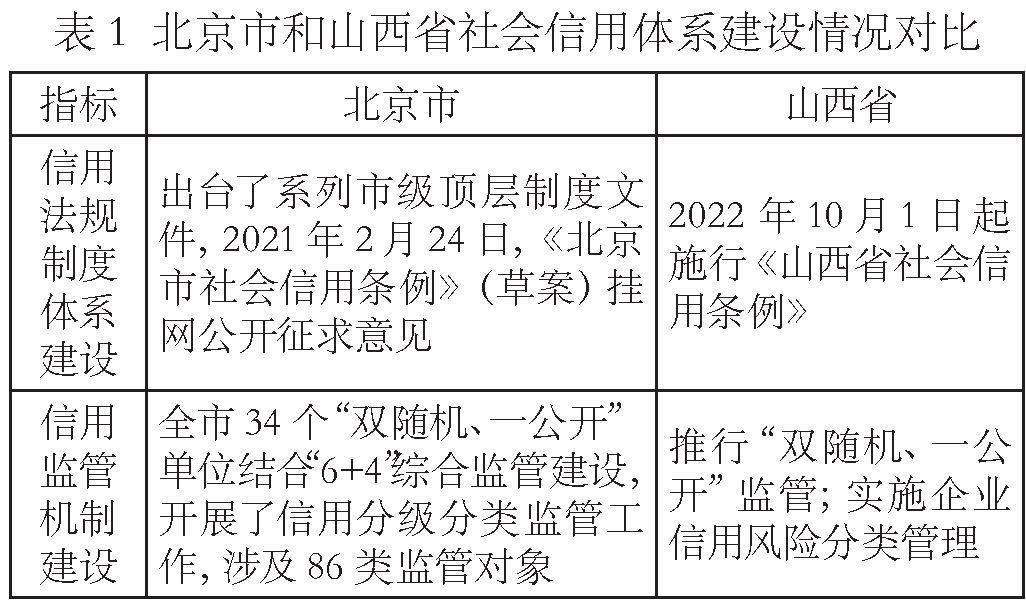

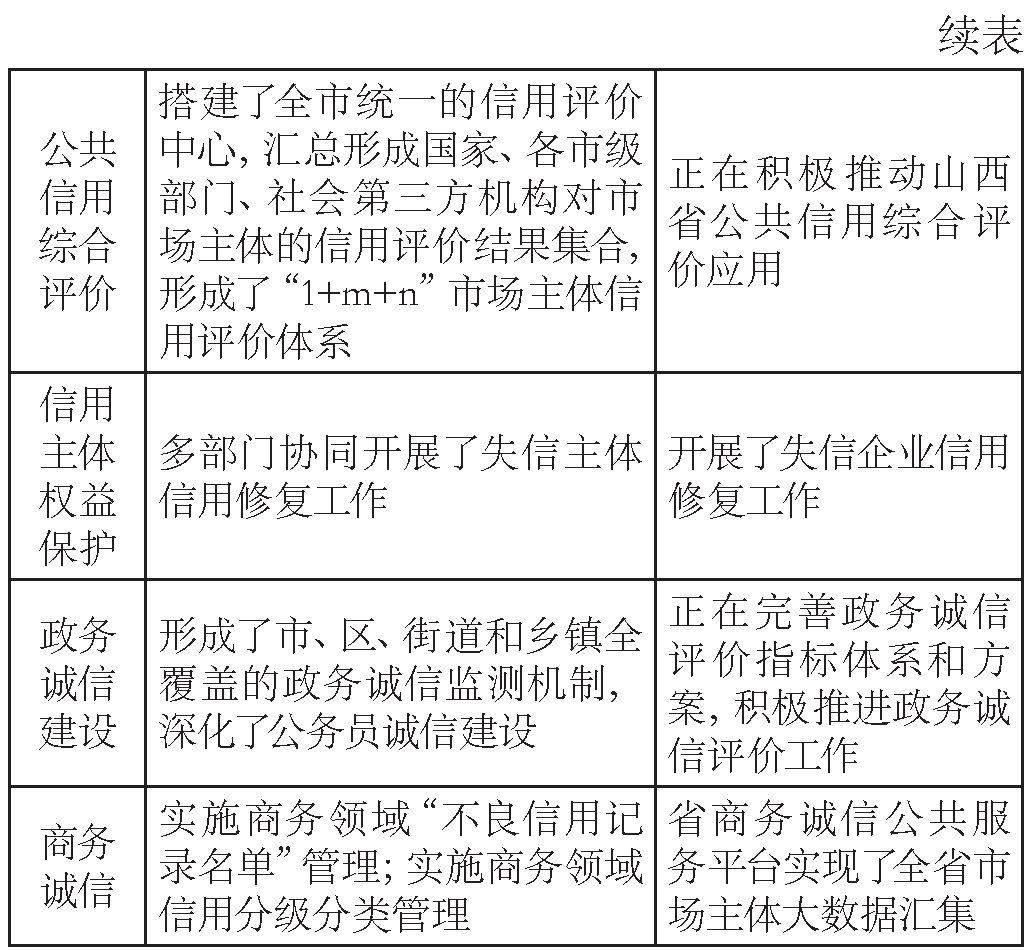

一、北京西和山西省社会信用体系建设情况概述

随着国家对社会信用体系建设的重视,各省、市积极响应党中央和国务院号召加强社会信用体系建设,但各地在社会信用体系方面建设的力度存在一定程度的不同。因此,本文选取信用建设水平较大的北京市和山西省作为研究样本,社会信用体系建设情况如表1所示。

如表2所示,自从信用中国2016年公布城市综合信用指数榜单以来,北京市已经蝉联榜首七年,而山西省七年来均未上榜。由此可见,在社会信用建设方面,山西省与北京市还有较大的差距,社会信用监管水平有待提高。

二、研究设计

(一)样本选择与数据来源

本文选取沪深A股上市公司在2016年至2022年的数据作为初始研究样本,并选取北京市和山西省沪深A股上市公司在2016年至2022年的数据作为进一步研究样本,考察上市公司所在地区社会信用监管水平对审计质量的影响,并作如下处理:剔除金融业上市公司、剔除ST和*ST公司、剔除数据缺失样本。此外,为避免异常值对研究结论的干扰,本文对样本作上下1%的缩尾处理。

社会信用监管水平的研究数据来源于信用中国,其余数据来源自CSMAR国泰安数据库。获得初始数据后,首先使用Excel初步处理,并在此基础上利用Stata对处理过的数据多元回归等分析检验。

(二)模型设计与变量定义

为验证社会信用监管水平对审计质量的影响,构建模型(1),该模型主要考察社会信用监管水平(SCSL)对审计质量(AQ)的影响,根据理论推断可预期SCSLi,t

的系数α1显著为正,模型如下:

AQi,t=α0+α1SCSLi,t+αiControlsi,t+Year+Industry+εi,t (1)

其中,AQi,t表示审计质量;SCSLi,t表示企业所属地的社会信用监管水平;Controls表示各项控制变量;Year和Industry表示年度和行业虚拟变量。在模型(1)中,α0为常数项,α1为解释变量系数;αi为控制变量系数;εi,t为残差项。

1.被解释变量

参考(张宏亮等,2016)的方法,以审计费用作为衡量审计质量(AQ)的指标。原因有两点:第一,审计质量往往与注册会计师的调查范围,时间以及配备审计人员的数量相关,导致产生更高的审计费用;第二,内控质量以及审计质量更高的会计师事务所会为提供更高质量的审计报告索取溢价。

2.解释变量

社会信用监管水平以信用中国通过衡量四个方面的信用信息及五大方面情况的综合评价形成城市综合信用指数为指标。国家发展改革委和中国人民银行为信用中国的指导单位,国家公共信用信息中心、国家信息中心和中经网为信用中国的主办单位,因此,相比其他机构提供的商业信用指数可信度更高,权威性更强。

3.控制变量

具体控制变量如表3所示。

三、研究结果

(一)描述性统计结果分析

首先,对所涉及的主要变量进行描述性统计,结果如表4所示,并根据统计结果分析。

描述性统计结果显示,审计质量(AQ)的均值为15.25043,标准差为15.73309,最小值和最大值分别为3.5和111.36,这表明我国上市公司审计质量存在参差不齐的情况,不同企业之间的审计质量具有一定的差异;社会信用监管水平(SCSL)的均值为0.7788347,标准差为0.4150408,说明不同省份的社会信用监管水平的差距较大,信用体系建设具有很大的不同。

(二)多元回归分析

为验证社会信用监管水平和审计质量的关系,本文对模型(1)进行全国全样本的多元回归分析,实证结果如表5所示。

由表5可以得出,社会信用监管水平(SCSL)与审计质量(AQ)在1%的水平上显著正相关,这表示企业所属地社会信用监管水平会显著提高审计质量。这表明社会信用监管水平较高时,企业受到社会信用的监管作用比较明显,这会约束会计师事务所的审计行为,保证信息披露质量,提高审计质量。控制变量方面,是否来自四大会计师事务所(BIG4)与审计质量(AQ)在1%的水平上显著正相关,说明四大会计师事务所的审计师专业水平更高、审计质量更高、收取的审计质量的溢价更高。

由表5可以得出,北京市社会信用监管水平(SCSL)与审计质量(AQ)在1%的水平上显著正相关,而山西省社会信用监管水平(SCSL)与审计质量(AQ)无显著相关性,这表明在社会信用监管水平高的地区,审计质量受到的约束作用更强。因此,为提高注册会计师的审计质量,政府应加强社会信用监管水平,引导社会持续健康发展。

四、完善注册会计师审计社会信用监管机制的措施

(一)完善注册会计师社会信用立法

挽救注册会计师行业“诚信危机”的关键在于加快法律法规的建设。完善因信用违规的处分制度,构建“责任为主”,即事务所、主任会计师、项目经理以及执业注册会计师在内的连带处罚责任对象体系,补充信用联合惩戒规定,对信用良好的注册会计师予以实质性奖励,对以身试法的注册会计师予以“高成本”处罚。

(二)建立注册会计师信用综合评价体系

目充分认识到“信用”在注册会计师中的重要作用,构建注册会计师信用评估体系,信用评估体系应包括注册会计师的执业状况、专业素质、职业素养、客户评价、独立性和出具审计报告的质量等的全面评估。在评估结果的基础上,对注册会计师实施分级评级,从而“倒逼”注册会计师信用提升,确立“质量至上”的执业理念,推动注册会计师行业走上健康发展之路。

参考文献:

[1]董天一,王玉涛,孙才惠.社交媒体关注与审计质量——基于舆论压力视角的检验[J].审计研究,2022(02):71-80.

[2]申慧慧.注册会计师职级与审计质量[J].审计研究,2021(02):80-91.

[3]谢新水,吴芸.新时代社会信用体系建设:从政府赋能走向法的赋能[J].中国行政管理,2019(07):31-35.

猜你喜欢

商情(2016年43期)2016-12-23

科学与财富(2016年18期)2016-12-22

职工法律天地·下半月(2016年10期)2016-11-30

职工法律天地·下半月(2016年10期)2016-11-30

商情(2016年40期)2016-11-28

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17