《重大疾病保险的疾病定义使用规范(2020 年修订版)》在保险实务中的应用

2023-01-15 10:23李大恒

保险职业学院学报 2022年6期

李大恒

(中国人民人寿保险股份有限公司 重庆市分公司,重庆 400023)

一、《重大疾病保险的疾病定义使用规范》演变背景

2007 年以前,我国对重大疾病保险病种的范围选择、重大疾病名称、重大疾病定义等均没有统一的标准。2007 年,中国保险行业协会与中国医师协会联合发布了第一版《重大疾病保险的疾病定义使用规范》(以下简称《规范》),对最为高发的25种重疾进行了统一的疾病定义,要求保险公司所有成人重疾险产品均需按照这个标准执行。

随着保险费率市场化改革的推进,保险市场竞争日益激烈,各种重疾保险新产品不断涌现,轻症、中症、不同类型重疾多次赔付,同类重疾多次赔付等重疾保险创新产品层出不穷;加上重疾保险市场暴发式发展,重疾索赔数量暴增,2007版《规范》存在的诸多问题逐渐显现。2020 年,中国保险行业协会和中国医师协会再次联合对第一版《规范》进行修订,发布了新标准,《重大疾病保险的疾病定义使用规范》(2020年修订版)由此诞生。

二、2020版《规范》的特点

一是基础数据丰富。2020版《规范》收集了自重疾险产品问世以来至2018年底20余年的全部历史数据,共梳理疾病保险产品约2 900款,摘录疾病160种,收集承保数据近4亿条、理赔数据约587万条,并针对约75 万件信息不完整的赔案组织行业进行人工补录,基础数据规模大、质量高。

二是风险边际优化。2020版《规范》对包含波动性调整因子、未来趋势调整因子等在内的风险边际进行了科学、合理的调整与优化。

三是科技含量高。2020版《规范》充分运用人工智能、机器学习模型等新技术新方法,完成了对500 余万起赔案理赔文本的分类,以及对105 种重疾、55 种轻症、26 种癌症部位、80 种死亡原因的理赔细分,形成了可直接对行业外输出的技术和应用工具。

三、2020版《规范》的规范范围

(一)规范疾病名称

保险公司将产品定名为重大疾病保险,且保障的疾病范围包括恶性肿瘤,重度、较重急性心肌梗死,严重脑中风后遗症,重大器官移植术或造血干细胞移植术,冠状动脉搭桥术(或称冠状动脉旁路移植术),严重慢性肾衰竭;如果该产品还保障了保险金额低于上述六种重度疾病的其他疾病,则还应当包括本规范内的恶性肿瘤,轻度、较轻急性心肌梗死,轻度脑中风后遗症。除前述疾病外,对于本规范疾病范围以内的其他疾病,保险公司可以选择使用;同时,上述疾病均应当使用本规范的疾病名称和疾病定义。

(二)规范保障金额

保险公司设计重大疾病保险产品时,所包含的本规范中的每种轻度疾病累计保险金额分别不应高于所包含的本规范中的相应重度疾病累计保险金额的30%;如有多次赔付责任的,轻度疾病的单次保险金额还应不高于同一赔付次序的相应重度疾病单次保险金额的30%。无相同赔付次序的,以最近的赔付次序为参照。

(三)规范扩展病种及排列顺序

2020版《规范》详细列明了28种重疾及3种重疾轻症的疾病名称和疾病定义,明确被保险人发生符合疾病定义所述条件的疾病,应当由专科医生明确诊断。疾病名称仅供理解使用,具体保障范围以每项疾病具体定义为准。根据市场需求和经验数据,保险公司可以在其重大疾病保险产品中增加2020 版《规范》中罗列的疾病范围以外的其他疾病,并合理制定相关定义。重大疾病保险条款和配套宣传材料中,按2020 版《规范》所列疾病名称顺序排列,并置于各保险公司自行增加的疾病之前;同时,对二者予以区别说明。

(四)规范除外责任及其他相关条款

2020版《规范》在重大疾病保险的除外责任中详细列明了重疾保险的9种除外责任情形,并明确因这9 种情形之一,导致被保险人发生疾病、达到疾病状态或进行手术的,保险公司不承担保险责任。限制保险公司设定重大疾病保险除外责任时,对于被保险人发生的疾病、达到的疾病状态或进行的手术,保险公司不承担保险责任的情形不能超出2020 版《规范》规定的9 种情形范围。重大疾病保险条款中的除外责任和术语释义应当符合本规范的具体规定。

四、2020版《规范》的调整要点

(一)增加重疾病种数量

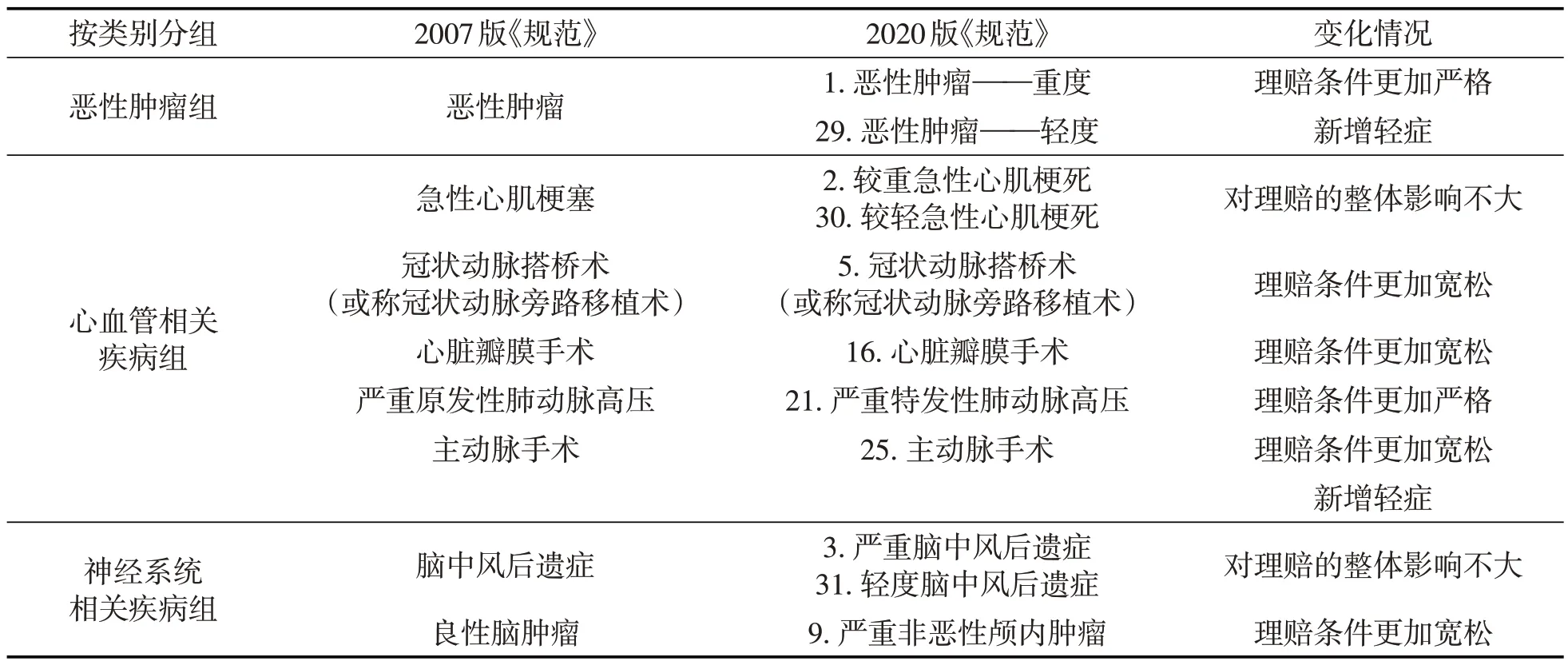

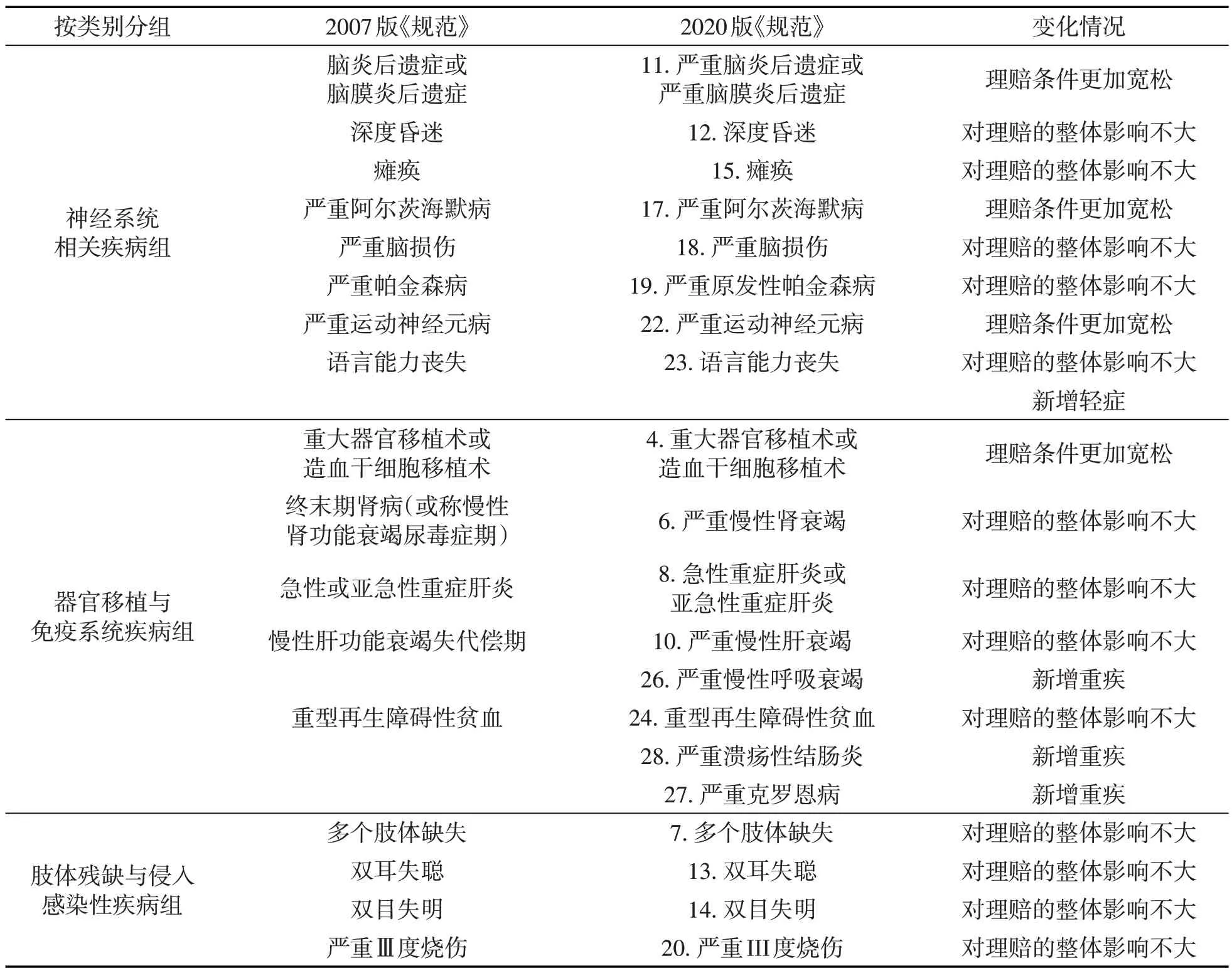

表1 2007版《规范》与2022版《规范》病种名称对比表

续表

如上表所示,2020版《规范》新增3种规范重疾(增加的是未来可能高发的病种),修订前重疾为25 种,修订后重疾为28 种;修订后必保重疾6 种,一般重疾19种+3种。

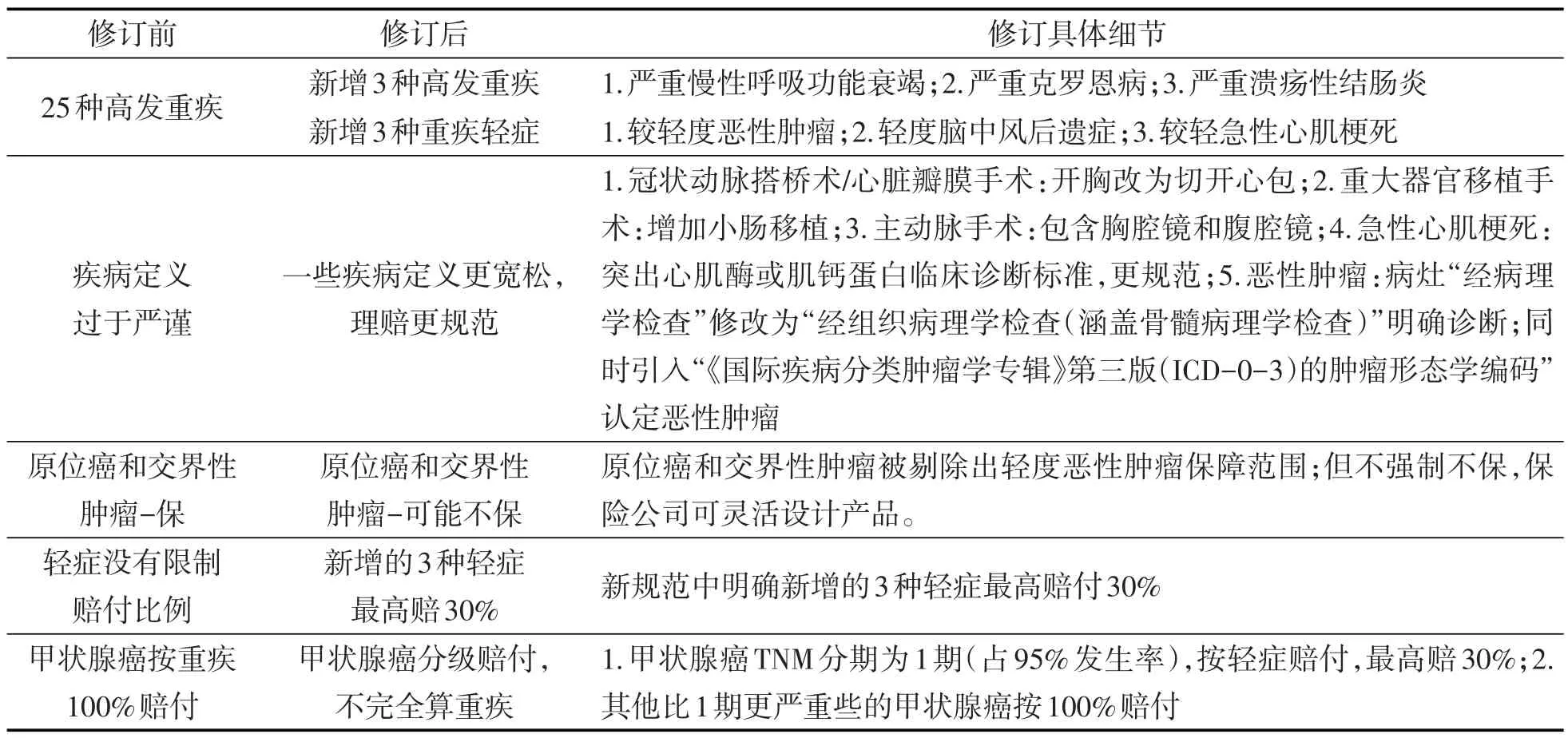

2020版《规范》要求病种数量不得含有保障范围高度重叠的疾病,发生率极低的疾病需要在名称中注明。新增严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3 种重度疾病,新增轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症3种核心轻度疾病。

2020版《规范》还细化了6种核心重疾定义,同时新增3种高发重疾对应的轻症,首次引入轻度疾病定义,将行业实际赔付最高发的前三种核心重大疾病——恶性肿瘤、急性心肌梗死、脑中风后遗症,按照严重程度分为重度疾病和轻度疾病两级,其中轻度疾病的保险金额不高于重度疾病保险金额的30%。

(二)调整部分重疾病种定义

根据疾病的状态情况,在病名上大多加上了“严重”的限定,以减少客户误判。如“心肌梗塞”重疾,2007 年前大多公司命名为“心脏病(心肌梗塞)”,2007版《规范》命名为“急性心肌梗塞”,2020版《规范》命名为“较重急性心肌梗死”。在恶性肿瘤的分级和理赔标准上,明确了原位癌、交界性肿瘤不属于重大疾病。在严重脑炎或脑膜炎后遗症、严重阿尔茨海默病的标准中加入临床痴呆评定量表(CDR)判定;将脑中风后遗症、严重脑炎或脑膜炎后遗症中、严重脑损伤的“一肢或一肢以上肢体机能完全丧失”修改为“肢体肌力小于2 级”,既符合临床医学实际及鉴定把握标准,又利于大众理解,保证了理赔执行上的精准量化。

2020 版《规范》修订达70 处,很多学者已有详细著述,此处不一一赘述。

(三)扩展重疾保险责任

随着医疗技术的进步,疾病的检出呈现早期化、轻度化的特点,客户的病症往往达不到重疾理赔的标准,轻症责任的出现弥补了客户病症较轻时的保障缺失,对于消费者来讲非常实在且有必要。

多次给付责任的意义在于,在患者罹患重疾且重疾预后较好的情况下,还可以继续享有其他重疾保障,“病种分组,赔了可再赔”。

特定疾病额外给付是指当重疾险的被保险人罹患特定疾病时,保险公司将给予额外的保险金,包括少儿特定疾病(如少儿白血病等)保险金、女性特定疾病(如乳腺癌、宫颈癌等)保险金、男性特定疾病(如前列腺癌等)保险金、心脑血管特定疾病保险金、老年特定重大疾病保险金、生命终末期保险金等类型。特定疾病额外给付责任的增加可以为被保险人提供阶段性、针对性的额外保障,被保险人可根据自己的身体状况、人生规划、预算情况等综合考虑是否增加特定疾病保障。

(四)增加重疾附加增值服务

随着保险和大健康市场的发展,保险产品提供的增值服务也在不断地扩展和创新,极大地改善了出险前后的客户体验感。目前,市场上常见的增值服务包括重疾绿色通道、线上问诊、多学科会诊、二次诊疗意见、海外医疗、恶性肿瘤特药、就医陪同、心理咨询、重疾护理等。

(五)修订前后调整要点对比

修订前后要点对比如表2所示。

表2 2022版《规范》修订要点对比表

五、2020版《规范》在理赔实务的应用

保险公司应准确运用2020 版《规范》,在包括对索赔资料要求、理赔审核标准、理赔争议等在内的问题处理时,公正、及时、准确地开展重疾理赔,切实保障重疾客户的切身利益,以促进重大疾病保险健康发展。

(一)明确重大疾病保险理赔申请所需资料的种类与数量

2020版《规范》明确了重大疾病保险理赔申请所需资料的种类与数量,需要遵循下列原则:

1.充分性原则

接案受理时,应根据被保险人所患疾病种类,要求客户提交符合条款要求且足以证明属于保险责任的资料。如手术类重大疾病,至少应包括两类证明材料:疾病诊断资料,包括出院小结或诊断证明(出院证明)等,证明被保险人所患疾病;手术记录等治疗证明材料,包括手术时间、手术方式与手术结果等,证明实际发生了相应疾病的约定手术。肿瘤类重大疾病,应提供已患肿瘤的诊断资料,包括病历(门诊病历和/或住院病历、出院小结)或诊断证明、检查报告等,足以证明所患肿瘤种类、性质、诊断时间、严重程度等。穿刺或手术治疗者,应同时提供切取病灶的组织病理学检查报告;组织病理学检查是公认的确诊肿瘤最权威证明,因条件所限没有病理组织取材的,则在影像学证明基础上,一般需再提供相应肿瘤的特异标志物指标佐证。疾病后遗症或功能障碍类重大疾病索赔资料,应包括疾病确诊证明及后遗残疾状态程度证明两类,即应提供疾病确诊证明及持续到约定期限时的后遗症与功能障碍程度的证明资料。疾病确诊资料包括但不限于出院小结、住院病历、诊断证明等;后遗症程度或功能障碍程度的证明资料,包括专科医师诊断证明、各类检查报告、专业鉴定报告或其他有效的证明资料(如法院判决书、住院病历、出院小结等)。特定检查、治疗类重大疾病,应提供疾病确诊证明、实施特定检查、治疗的证明资料,包括检查报告、治疗报告、出院小结等。如急性心肌梗死,对血液中的特定心肌酶含量有明确的定量标准,并以此区分心肌梗死的较重、较轻症。

2.必需性原则

对于重大疾病确诊资料,保险公司应以确保充分证明基础上的索赔资料最少提供为原则,客户在提交符合条款要求且足以证明属于保险责任的资料时,可以提供疾病诊断证明、病理图文分析报告、手术记录单和出院小结四类医疗文件中的两种。若相关医疗证明资料(疾病诊断证明、病理图文分析报告、手术记录单三类资料)足以证明客户患有条款约定的重大疾病或者接受了条款约定的手术,申请人可以持上述医疗证明资料之一直接向公司申请理赔,无须提供出院小结等。保险公司应以必需性原则,合理要求提供索赔资料。

3.可提供原则

不应要求申请人提供没有能力获取的证明资料。理赔判定为必需的证明资料,但客户提供确有困难时,保险公司应予以协助。如肿瘤类重疾,特殊情况下,客户未能病理取材,特异肿瘤标志物指标也正常,仅有影像学包块证明时,保险公司应指导客户尽量提供从发病到诊治整个过程的较完整的资料,从客户症状、体征、疾病的时间演变过程综合判断,以尽量寻找患有相应肿瘤的证据,最大限度地作出有利于客户方的理赔决定。

(二)明确理赔审核要点

理赔审核是2020版《规范》在理赔应用中的最重要部分,专家学者研究也较多,在此列举理赔实务中的几个关注要点。

1.确认出险日期

重大疾病以疾病确诊日期为保险事故的发生时间,即出险日期。如果重大疾病确诊在观察期、保单失效期或保单等待期之内,则该重大疾病不构成保险责任。

一般来说,恶性肿瘤以病理报告出具的时间为疾病确诊时间,故认定恶性肿瘤的出险日期应为病理报告出具的时间。多份病理报告结论一致或指向同一结论时,以第一份病理报告日期为准;多份病理报告结论不一致时,以病理检查级别较高的结论为准或以最终诊断为准,在判定出险日期上应本着有利于被保险人的原则来确定。病理报告是确诊恶性肿瘤(癌症)的重要依据,但在理赔实务中,不能将其视为唯一依据,否则在合同未明确约定确诊日期判定方法情况下,会陷入法律事实与客观事实不一致的争议。

对于有等待期的疾病,如严重脑中风后遗症、严重脑损伤、瘫痪、严重多发性硬化等疾病,应该以事故发生日,即疾病确诊时间作为出险时间。当被保险人所患疾病被确诊时,仅仅是构成了重大疾病保险中“严重脑中风后遗症”等疾病的前提条件,是否构成保险责任,必须依据等待期满时被保险人的身体状况,对照保险条款的约定予以认定。对于严重程度呈渐进性,达到条款约定严重程度方属于保险责任的疾病,如阿尔茨海默病、运动神经元病、皮质基底节变性、弥漫性系统性硬皮病、肌营养不良症、肝豆状核变性等疾病,以达到条款疾病定义的严重程度的时点作为出险时间。保险理赔实务中接案受理时,对于出险日期判定有困难的,应及时与理赔专业人员沟通。

2.确认保险责任

根据医疗文件,判断客户所患疾病是否属于条款约定的重大疾病,应充分考虑保险医学和临床医学的区别,严格遵守条款约定的重大疾病标准,即使是诊断明确,若不能完全符合条款约定重大疾病的标准,也不属于保险责任。

2020 版《规范》除脑中风后遗症的肌力、急性心肌梗死等贴近临床的量化指标外,对恶性肿瘤明确了依据组织病理学的诊断。组织病理检查应包含免疫组化检查,免疫组化检查是组织病理检查的步骤之一,是组织病理检查的一部分,故最终确诊应以最终的病理检查报告为准。

案例:被保险人重大疾病索赔的病理诊断为(甲状腺左叶结节)乳头状癌,未侵犯包膜;出院诊断为甲状腺乳头状癌临床I期。病历显示,手术切除物分成3 块分别进行组织病理检查及组织病理和免疫组化检查。其中1 块2021 年1 月13 日组织病理诊断为乳头状腺瘤,未见包膜侵犯;另2 块2021年1月19日(已出院)病检合免疫组化报告显示:结合免疫组化此次送检诊断乳头癌依据不足,病理诊为结节性甲状腺肿伴囊性变。参照2020版《规范》的恶性肿瘤包括恶性肿瘤-重度、恶性肿瘤-轻度的疾病定义,病理组织检查的最终诊断为结节性甲状腺肿伴囊性变,不属恶性肿瘤。保险公司以不符合保险条款约定之确诊恶性肿瘤-重度及恶性肿瘤-轻度拒付重大疾病保险金,依据是充分的。

2020版《规范》仍保留了疾病特定治疗方式或手术方式的限定。同一疾病,临床可能没有采用重疾保险约定的治疗或手术方式诊治而得不到赔付致产生争议,本次对部分手术方式根据临床医学进展作了调整,有利于被保险人选择创伤较小的手术方式。如重大疾病主动脉手术,2007版《规范》将其约定为“指为治疗主动脉疾病,实际实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术”,明确需开胸或开腹;2020版《规范》将其约定为“指为治疗主动脉疾病或主动脉创伤,实际实施了开胸(含胸腔镜下)或开腹(含腹腔镜下)进行的...”,不但在疾病保障范围增加了“主动脉创伤”,还在治疗方式上明确了开胸包含胸腔镜下、开腹包含腹腔镜下实施的手术,有利于被保险人选择创伤较小的手术方式。

2020 版《规范》涉及的专业术语多,保险公司应让客户明确了解特定病种的特殊约定。如急性心肌梗死,须以肌钙蛋白或者肌酸激酶同工酶的检验指标值达到约定的标准为必备条件,另存在其他如典型胸痛、典型心电图改变、影像学改变、冠脉造影改变等条件之一即可;某些疾病要达到约定的严重程度才能赔付,如2020 版《规范》的表述是严重慢性肾衰竭;某些疾病须特定手术后才能赔付,否则可能引致说明义务的纠纷。

(三)理赔争议的处理依据

常见的理赔争议有:重疾分组不严谨,同病种在分组中重叠;重疾约定与临床诊疗冲突,如恶性肿瘤临床明确诊断但没进行病理检验;中风后遗症确诊未达180天即身故;严重慢性肾衰竭已达诊断标准,但未行90天的规律透析治疗;良性脑肿瘤已满足确诊,但未行重疾定义约定的手术或放疗;认可医院及专科医生滥用临床诊断;等等。

案例:被保险人2021 年1 月1 日投保重疾保险,于2021 年11 月2 日诊断为“克罗恩病”。因未达“严重克罗恩病”给付条件被拒赔,但客户坚称已达给付条件。在与客户的沟通中,理赔人员发现,克罗恩病属于2020 版《规范》新增加重疾,该客户在2020 版《规范》出台后短期内投保,投保后短期内出险,对该新增重疾超常熟悉。经过深度排查病史记录,发现被保险人2019 年因肛周脓肿进行肛瘘手术治疗;2020 年5 月29 日胃镜检查出慢性非萎缩性胃炎伴糜烂、十二指肠球部溃疡;2020年12月10 日胃肠镜检查出十二指肠球部溃疡、活动期回肠末端散在阿弗他样溃疡、回盲瓣肿胀伴糜烂,病检显示其(回盲瓣)黏膜慢性炎伴糜烂及淋巴组织增生、局灶肉芽肿性炎,未见隐窝脓肿,T-sport为阴性,结合分枝杆菌IgG抗体阴性。客户投保时未如实告知上述身体健康状况,影响承保决定,保险公司维持拒付赔偿金决定,并解除合同。本案本是“克罗恩病”与“严重克罗恩病”疾病严重程度的争议,反而揭露出保险欺诈情况。

排除欺诈后的理赔争议的处理依据:产品设计与精算假设,法律规定与条款约定,有利于被保险人原则。

六、2020版《规范》存在的不足

目前市场上重大疾病保险产品中仅有28种重大疾病有明确、统一和规范的定义,轻症和中症的定义设置缺乏必要的规范和引导。2020版《规范》未对重疾条款中保险责任约定、病种名称列举、各病种定义等内容在条款中进行规范,影响了客户对重疾保险条款的准确理解;保留了大量疾病状态的90天或180天不等的等待期,影响重疾经济救济的即时性;保留了特定手术等治疗方式的限定,影响了公众对重疾的认知和期待,且常产生歧义。

建议及时更新与修订重疾保险涉及的重要定义;明晰保险条款的格式及布局;将特定手术、等待期分为被保险人可选择项目,以不同时间长短对应不同保额,以方便被保险人及时放心就医;紧跟医学实践,将新的确诊与治疗方法的理赔标准归入附件,可依据病人的病情需要,选择不同于保险条款的约定手术方式,以最大化保证被保险人的权益。

从长期来看,社会客户端对重疾保障还有非常大的需求空间,保险公司应以消费者为着眼点,从市场环境、供给侧的角度出发,提供重疾种类全面的重疾保险产品及细分市场、适销对路的专项重疾保险产品;从互联网应用、监管变化、国家政策方面着手,依托大数据,对产品供给、人群选择、承保理赔策略、人民健康保障需求等进行全面研究,分析重疾险的发展利弊,依托2020版《规范》,进一步做好重疾险的保障工作。

[注释]

①2007 年4 月3 日,中国保险行业协会与中国医师协会召开重大疾病保险疾病定义及《使用规范》新闻通气会,会上宣布保险行业于即日起开始使用统一的重大疾病保险的疾病定义及《重大疾病保险的疾病定义使用规范》。

②中国保险行业协会2020 年11月5日印发“中保协发(2020)73 号”文《关于印发《重大疾病保险的疾病定义使用规范(2020年修订版)》的通知》。

猜你喜欢

南方医科大学学报(2021年10期)2021-11-10

新世纪智能(数学备考)(2021年11期)2021-03-08

浙江大学学报(人文社会科学版)预印本(2019年7期)2019-01-03

伴侣(2018年11期)2018-11-22

百姓生活(2018年11期)2018-11-19

山东青年(2016年1期)2016-02-28

少儿科学周刊·少年版(2015年1期)2015-07-07

小说月刊(2014年1期)2014-04-23

当代修辞学(2014年3期)2014-01-21

公务员文萃(2013年5期)2013-03-11