优化营商环境与审计质量

2022-11-21 06:58孙军

铜仁学院学报 2022年5期

孙 军

优化营商环境与审计质量

孙 军

(安徽大学 商学院,安徽 合肥 230601)

作为微观经济主体运行的重要外部机制,优化营商环境如何作用于审计质量值得关注。基于此,文章以2011—2019年中国资本市场A股上市公司为研究样本,实证检验优化营商环境对审计质量的影响。研究发现:(1)优化营商环境能够显著提升审计质量,表现为营商环境越好,审计质量越高;(2)机制检验表明,优化营商环境通过降低审计市场集中度和调节异常审计费用促进了审计质量提升;(3)进一步的分析表明,相较于国有企业,优化营商环境对非国有企业审计质量的影响更为强烈,同时优化营商环境显著降低了企业发生财务重述的概率。研究结论丰富了优化营商环境影响审计质量的相关研究,同时也为提高审计质量提供了新的线索和依据。

营商环境; 审计质量; 影响路径; 产权性质; 财务重述

一、引言

2019年10月,国务院出台《优化营商环境条例》,旨在通过优化营商环境推动企业高质量发展,打破行政性垄断,提高企业综合竞争力和市场活力。在这一背景下,优化营商环境与微观企业行为的互动研究备受学者青睐,已有学者围绕优化营商环境对企业绩效、市场进入和产能利用率等微观企业行为的影响展开研究[1-3]。然而,令人遗憾的是,尚未有研究关注到优化营商环境对审计质量的影响。随着财务舞弊事件的频繁发生,各级监管机构对包括审计师执业生态在内的制度环境的关注正在逐步升级[4]。实际上,作为营商环境的重要维度,制度环境能够显著影响审计市场中各参与者的行为特征[5]。据此推断,优化营商环境将通过影响审计市场集中度和异常审计费用进而提升审计质量。

体现在以下两方面:一方面,良好的营商环境意味理论上,优化营商环境对审计质量的影响主要着市场竞争更为公平、政府干预程度减小,市场准入门槛降低,提升了市场的开放程度,有利于吸引潜在审计师进入市场[6],即良好的营商环境能够降低审计市场集中度,进而提升审计质量;另一方面,过高的异常审计费用会损害审计独立性,过低的异常审计费用会降低审计师的努力程度,进而影响审计质量[7]。优化营商环境有助于完善地区法律制度,加强对客户和审计师的监管,基于风险规避考虑,审计师会调节对客户过高或过低的异常审计收费,使得审计师的独立性和努力程度得以提高,进而有助于提升审计质量[8]。综上所述,优化营商环境可能会通过影响审计市场集中度和异常审计费用作用于审计质量。

作为能够改变审计师行为特征的重要维度,产权性质显著影响外部审计对企业的治理功用[9],即产权性质可能会使得优化营商环境对审计质量的影响表现出一定的异质性。换言之,在提升审计质量方面,产权性质同优化营商环境之间有何关系值得深入研究。具体而言,国有企业的政治属性使得审计师降低对其风险的关注,显著降低审计质量[10],表现为国有企业审计质量对优化营商环境的敏感性较弱。综上所述,优化营商环境能够显著提升审计质量,同时审计质量的提高能够减少管理层的利润操纵,提高企业的会计信息质量,降低企业发生财务重述的概率。因此,本文预期优化营商环境将通过提升审计质量进而降低企业发生财务重述的概率,并在进一步经济后果分析中加以检验。

基于上述思考,本文以2011—2019年中国资本市场A股上市公司为研究样本,实证检验优化营商环境对审计质量的影响。相较于以往研究,本文的边际贡献主要体现在以下三个方面:(1)已有文献对优化营商环境与审计质量两者关系的研究大多集中在定性思辨方面[11] [12],本文实证检验了优化营商环境与审计质量二者的关系,从而为两者之间的关系提供了经验数据的支持;(2)现有文献主要从审计的需求和供给来研究审计质量的影响因素[13] [14],本文从企业外部治理机制的角度出发,研究优化营商环境对审计质量的影响,并分析审计市场集中度和异常审计费用在优化营商环境对审计质量影响中的作用路径,明晰了优化营商环境影响审计质量的作用机理,有助于加深对审计质量影响因素的理解;(3)引入产权性质作为情境变量,有助于探究优化营商环境在公司治理中所发挥作用的情境特征。同时分析了优化营商环境对企业发生财务重述行为的影响,丰富了营商环境经济后果研究。

二、文献述评、理论分析与研究假设

(一)文献述评

关于优化营商环境经济后果的研究,现有文献通常以世界银行制定的评价指标为标杆进行研究,随着研究的逐步深入,学者们结合中国的现实发展情况,逐步探索出符合中国企业发展现状的评价指标体系[15] [16],已有研究较多从优化营商环境经济后果的宏观层面展开分析,发现优化营商环境能够减少行业壁垒,加速地区要素流动与市场竞争,激发企业家精神,优化市场资源配置[17]。此外,优化营商环境有利于促进地方私人投资和创业活动,加速资本流动和促进市场竞争,进而提升地区经济发展水平[18]。与此同时,作为衡量营商环境优劣程度的重要指标,开业时间对扩大进口具有显著影响,表现为较短的开业时间有利于扩大进口[19]。

近年来,部分学者开始关注优化营商环境的微观经济后果。作为微观经济主体运行的重要外部机制,优化营商环境能否发挥公司外部治理作用备受学界和业界的关注。具体而言,优化营商环境能够促进地区创业与直接投资[20] [21],有效改善政企关系与企业之间的商业关系[22],缓解政企之间的信息不对称,提升政府的服务效率,降低交易成本[23],加快企业对市场需求的反应速度[24],提高民营企业经营活力与产能利用率[25]。同时,优化营商环境也会缓解企业研发投入的资源约束,降低外部环境的不确定性,提高研发投入[26],对公共资源进行合理配置,抑制企业寻租活动[24],有效提升企业绩效[27]。伴随着中国步入高质量发展阶段,已有研究考察了优化营商环境对企业高质量发展的影响,发现优化营商环境通过作用于企业信心、市场化进程、法制化发展和经济开放度,进而改善企业高质量发展状况[28-30]。

纵观上述文献可知,已有研究已从资源配置效率、地区经济发展、企业绩效等维度对优化营商环境的经济后果进行深入剖析,然而鲜有学者关注优化营商环境对审计质量存在何种影响。作为微观经济主体运行的重要外部机制,优化营商环境对审计组织的行为具有重要影响,忽视其对审计质量的影响无疑是不完整的。因此,本文实证检验优化营商环境对审计质量的影响,有助于丰富审计质量影响因素的研究,为优化营商环境经济后果研究提供增量经验证据。

(二)理论分析与研究假设

依据资源依赖理论,作为影响企业经营发展的重要外在因素,优化营商环境对企业的决策行为具有重要影响[31]。良好的营商环境不仅使得市场竞争更加充分有效[32],降低了审计市场集中度,而且能够增强地区的法治监管水平,增加审计师的审计风险,以降低异常审计费用,在上述双重因素的共同作用下,审计质量得到实质性提升亦在情理之中。基于此,本文认为优化营商环境可能通过以下两个方面作用于审计质量。

(1)优化营商环境有利于降低审计市场集中度。一方面,优化营商环境意味着市场的基础性作用发挥得越好,市场竞争越充分,以及资源分配更有效,提高了中小竞争者进入审计市场的可能性,显著降低了企业进入市场的门槛[33],新事务所越容易进入审计市场,事务所数量不断地增加会显著降低审计市场集中度;另一方面,事务所合并是影响审计市场集中度的重要因素[34]。基于信号传递理论,当营商环境持续优化时,投资者保护机制越完善,降低了制度交易成本,会向事务所传递一种良好的信号,即事务所可以从地区经济发展中获得良好的客户资源,会专注于如何提升自身审计服务,减少事务所的合并动机与决策,从而抑制审计市场集中度的提高。与此同时,低审计市场集中度提高了企业更换会计师事务所的可能性,为了抢夺客户资源以及市场份额,避免潜在的诉讼和法律风险带来的声誉受损,进而使自身处于弱势竞争地位,事务所会出具高质量审计报告以维护其市场声誉[35],即审计市场集中度的降低有利于提高审计质量。综上所述,优化营商环境会提升审计市场开放程度,降低审计市场集中度,进而提升审计质量。

(2)优化营商环境有利于调节异常审计费用。一方面良好的营商环境能够促进市场竞争,形成更有效的价格机制,有助于市场辨别审计费用的正常水平[14];另一方面良好的营商环境会使得地区法律制度更加完善,事务所受到更加严格的监管,在透明的价格机制和严格的法律监管的共同作用下,审计费用过高或过低会使得事务所提供的审计服务受到监管部门的重点关注[36],为了规避潜在的处罚风险,审计师会结合被审计单位的规模以及业务复杂程度,对被审计单位收取正常的审计费用,并减少收取异常审计费用,即优化营商环境有利于降低过高或增加过低异常审计费用。异常审计费用是指报告审计费用时,各项经济因素不能解释的费用[37]。一方面,较高的异常审计费用表明被审计单位向审计师输送经济利益以达到审计意见购买的目的[38],被审计单位与审计师的这类利益输送行为会显著削弱审计师的独立性,进而降低审计质量[39];另一方面,较低异常审计费用反映出审计师的低价揽客行为,会导致审计师减少必要的审计程序,降低审计努力程度,进而损害审计质量[7]。换言之,过高或过低的审计费用分别通过减少审计师独立性和努力程度,进而损害审计质量。基于上述分析,本文认为优化营商环境能够通过降低审计市场集中度和调节异常审计费用来提升审计质量。鉴于此,本文提出以下假设H1:

H1:限定其他条件,优化营商环境将会显著提升审计质量。

三、研究设计

(一)样本选择与数据来源

本文选取2011—2019年间中国资本市场A股上市公司为研究样本,并按照以往惯例删除以下观测值:1.金融保险行业的公司样本;2.处于ST等异常交易状态的公司样本;3.数据缺失的公司样本,最终获得21530个公司年度样本。在数据来源方面,营商环境指数参考李志军等[15]的指标构建方法,分别使用加权综合法和熵值法进行计算,其他财务数据来源于CSMAR数据库和CCER数据库。为了减少极端值对本文研究结论的不利影响,本文对所有连续变量同时在1%分位数和99%分位数进行winsorize缩尾处理,统计软件为Stata16.1。

(二)模型设定与变量定义

为了验证假设1优化营商环境对审计质量的影响,本文参考有关文献[40],构建如下模型(1),以检验营商环境能否提升审计质量:

AQ=β+βBUSEN+βSIZE+βLEV+βROA+βCF

+βGROWTH+βINDR+βFIRST+βBOARD+βBSS

+βDUAL+YEAR+INDUS+ε (1)

根据上文对相关理论的分析,预期营商环境BUSEN项的系数β1将显著大于0,表明优化营商环境能够显著提升审计质量。模型(1)中有关变量的详细定义如下:

1.被解释变量。AQ代表审计质量,参考董小红和孙文祥[41],本文构建如下模型(2)和模型(3)来计算审计质量AQ:

MAO=α+αSIZE+αLEV+αROA+αINV+

αQUICKR+αAR+αOTHER+αLOSS+αAGE+

(2)

在模型(2)中,MAO表示事务所预估发表标准无保留意见的概率,其余控制变量SIZE、LEV、ROA、INV、QUICKR、AR、OTHER、LOSS和AGE分别表示公司规模、财务杠杆率、总资产利润率、存货密集度、保守速动比率、应收账款与总资产之比、其他应收款与总资产之比、是否亏损和企业上市年限。

=-|-|(3)

在模型(3)中,AQ表示审计质量,采用事务所发表的实际审计意见OPINION与预估发表标准无保留意见概率MAO差值的负绝对值进行度量,AQ值越大,意味着审计质量越高。

2.解释变量。BUSEN表示营商环境,参考李志军等[15] [42],本文采取以下两种方法加以测度:一是通过采用加权综合法,对包含省级层面的政府效率、金融服务、市场环境等内容的六个维度指标进行综合计算,得到营商环境指数BUSEN1;二是为了弥补加权综合法存在的主观性弊端,本文进而采用熵值法这一客观赋值法,得到营商环境指数BUSEN2。

3.分组变量。SOE表示产权性质,若企业为国有控股则SOE赋值为1,否则为0。

4.控制变量。如表1所示,参考步丹璐和屠长文[40],本文选取如下变量加以控制。

表1 变量定义与说明

资料来源:作者整理

四、实证结果与分析

(一)描述性统计分析

表2列示了本文主要研究变量的描述性统计结果。由表2可以看出,(1)主要研究变量:AQ的最小值为-0.9504,最大值为-0.0029,二者之差为0.9475,反映出不同上市公司之间的审计质量差异较大;BUSEN1(BUSEN2)的最大值为81.9610(1.7043),BUSEN1(BUSEN2)最小值分别为12.5704(0.0351),表明不同地区间营商环境发展存在明显的差异,这与不同地区经济发展水平不均衡相关。(2)控制变量方面:LEV的均值达43.08%,说明上市公司财务风险较大;ROA的最大值为0.2314,和最小值-0.2591的差异较大,表明中国上市公司经营状况参差不齐,且其均值为0.0519,标准差为0.0644,反映出中国上市公司的盈利能力整体偏低;FIRST的均值为0.3427,表明上市公司中第一大股东持股的平均比例接近35%,股权分置改革后“一股独大”的现象在中国上市企业中仍然普遍存在;INDR均值为0.3749,意味着上市公司每三名董事中就有一位独立董事,符合证监会发布的《关于在上市公司建立独立董事制度的指导意见》中对上市公司独立董事人数的规定。此外,其他控制变量均不存在异常情况。

表2 主要研究变量的描述性统计

(二)多元回归分析结果

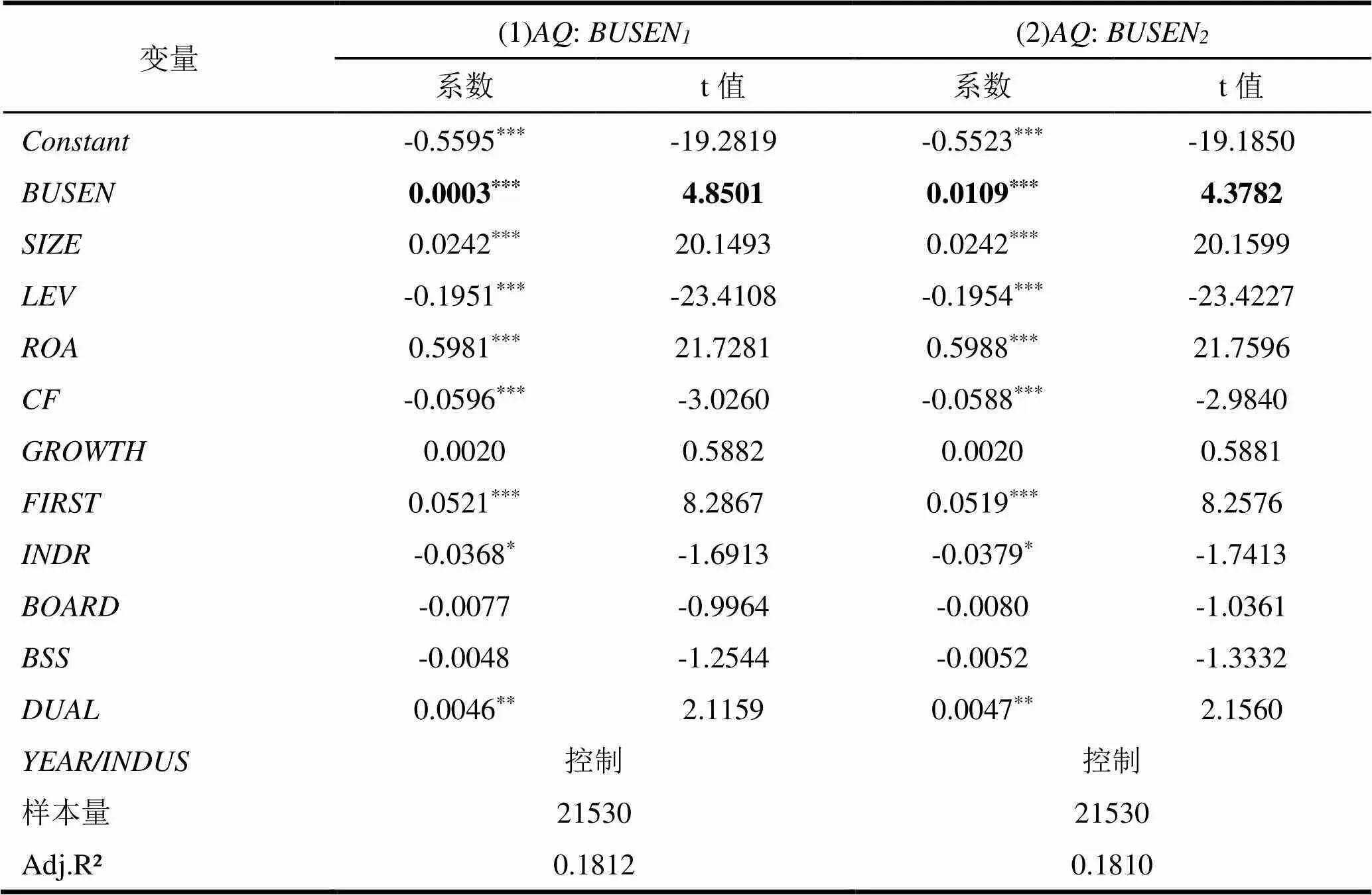

表3列示了优化营商环境与审计质量之间的多元回归分析结果。从表3中结果可以看出,BUSEN1与AQ在1%水平下显著为正(系数=0.0003,t值=4.8501),BUSEN2与AQ的系数亦在1%水平下显著为正(系数=0.0109,t值=4.3782),以上回归结果联合表明,优化营商环境能够显著提升审计质量,即营商环境越好,审计质量越高,研究假设1得到了经验数据的支持。可能的原因在于:优化营商环境,一方面会减少政府对市场的干预程度,降低市场的进入门槛并提升市场的开放程度,降低了审计市场集中度;另一方面调节了异常审计费用,提高审计师的独立性和努力程度,进而提升审计质量。

控制变量方面:(1)SIZE、ROA、FIRST、DUAL与AQ显著正相关,说明当企业规模越大、盈利能力越强、第一大股东持股比例越高、当董事长兼任总经理时,审计质量会显著提升;(2)LEV、CF、INDR与AQ显著负相关,意味着财务杠杆越高、营业现金流越充足和独立董事占比越高时,审计质量可能越低。

表3 优化营商环境与审计质量的回归分析

注:***、**和*分别表示在1%、5%、10%的水平下显著,报告中的t值均已经过Robust调整。下表同

(三)敏感性测试

为了增强本文研究结论的稳健性,进行了如下一系列的敏感性测试。

1.工具变量法

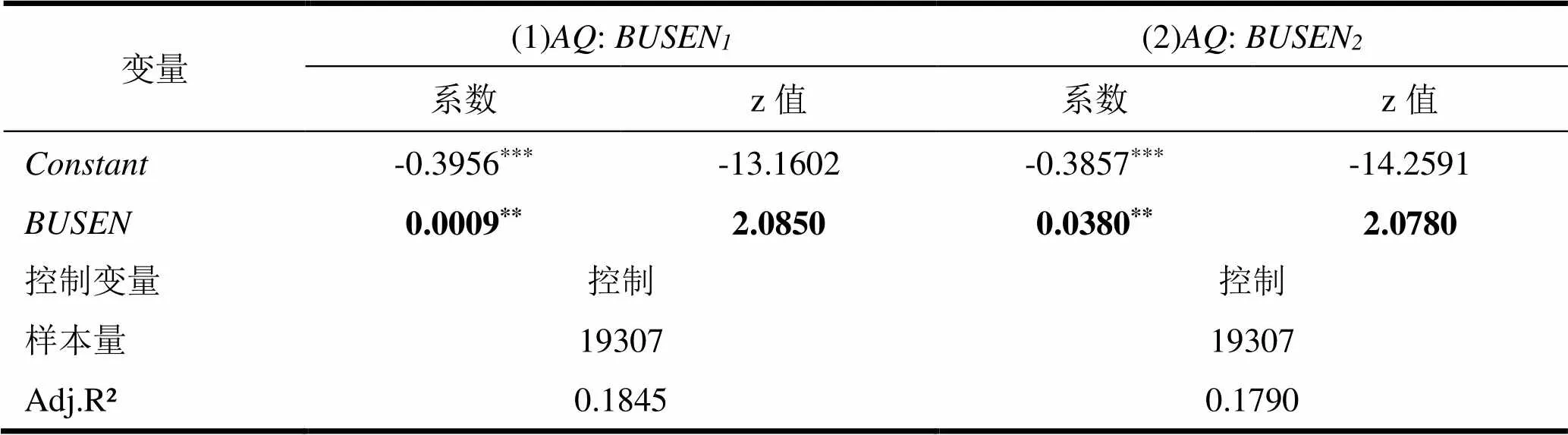

优化营商环境能够有效提升审计质量,而上市公司审计质量的提高能够切实有效地保护投资者利益,促进地区营商环境的良好发展,因此,营商环境与审计质量之间可能存在着互为因果的内生性关系。为了减少内生性问题对本文研究结论造成的干扰,本文采用工具变量法来缓解这一问题。参考周泽将等[43]的研究,选择生活垃圾无害化处理率作为工具变量,生活垃圾无害化处理率体现了政府在城市生活服务方面努力的成果,为城市软环境的发展奠定了良好的基础,进而有助于营商环境的优化。弱工具变量检验显示,BUSEN1和BUSEN2的F值分别为278.15和184.453,均大于10,说明该指标并非弱工具变量,选取生活垃圾无害化处理率作为工具变量具有一定的合理性。具体回归结果如表4所示,第(1)列中BUSEN1与AQ的系数在5%水平下显著为正(系数=0.0009,z值=2.0850);第(2)列中BUSEN2与AQ的系数在5%水平下显著为正(系数=0.0380,z值=2.0780),以上数据联合表明,控制内生性问题后,优化营商环境仍会显著提升审计质量,结果与研究假设1基本一致,进一步支持了本文的研究结论。

表4 优化营商环境与审计质量:工具变量法

2.替换营商环境的度量方式

为排除本文所得到研究结论的偶然性,进一步增强本文研究结论的稳健性,借鉴周泽将等[43],依次使用“市场化指数”“政府与市场的关系”和“市场中介组织的发育和法律制度环境”三个指标重新度量解释变量营商环境,数据来自《中国分省份市场化指数报告》,该报告是隔年进行发布,且最新报告发布至2016年,囿于数据的可得性且其每年变动相对排序稳定,对于缺失年份数据采取近似替代进行处理。在本文的研究年度内(2011-2019年),缺失数据的年份用相邻两年的营商环境数据取均值进行补充,2017-2019年度的营商环境数据均用2016年的数据近似替代。替换营商环境度量方式后的多元回归结果如表5所示,第(1)列BUSEN3与AQ的回归系数在1%水平下显著为正(系数=0.0013,t值=2.7184),BUSEN4和BUSEN5与BUSEN3的回归结果类似,此处不再赘述。以上回归结果表明,优化营商环境有利于提升审计质量,进一步验证了本文研究结论的可靠性。

表5 优化营商环境与审计质量:替换营商环境的度量方式

3.替换审计质量的度量方式

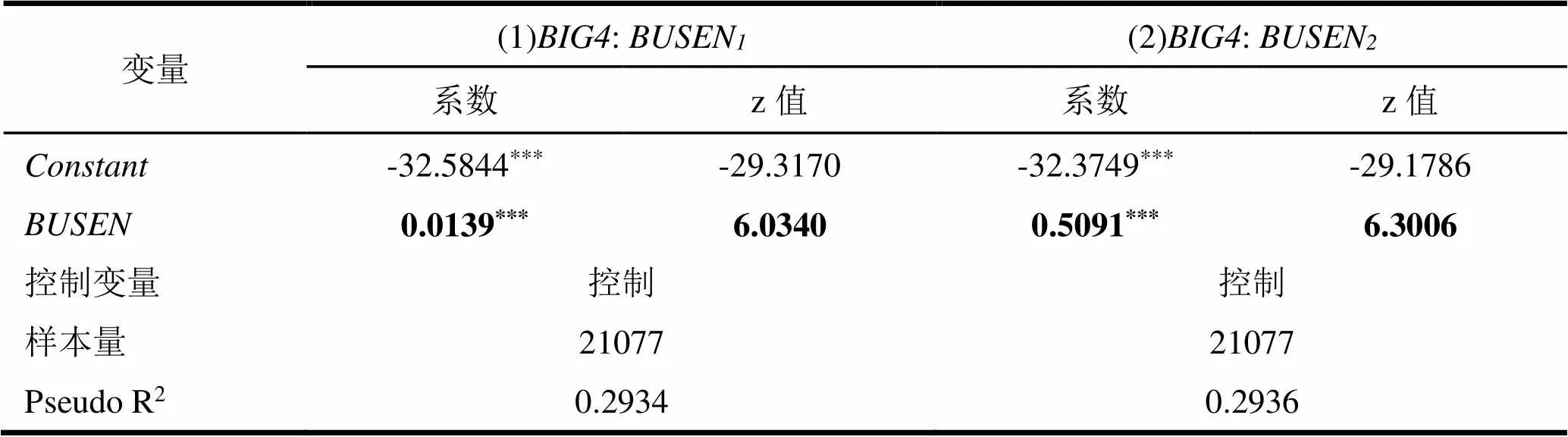

一般而言,四大会计师事务所为企业提供的审计报告质量更高。因此,本文借鉴步丹璐和屠长文[40],将审计质量定义为企业是否聘请四大会计师事务所BIG4,若企业被四大会计师事务所审计,则BIG4取值为1,否则取0。按照上述方式重新定义审计质量后的多元回归结果如表6所示,BUSEN1与BIG4的回归系数在1%水平下显著为正(系数=0.0139,z值=6.0340),BUSEN2与BIG4的回归系数亦在1%水平下显著为正(系数=0.5091,z值=6.3006),即替换审计质量的度量方式后,回归结果未发生实质性改变。

表6 优化营商环境与审计质量:替换审计质量的度量方式

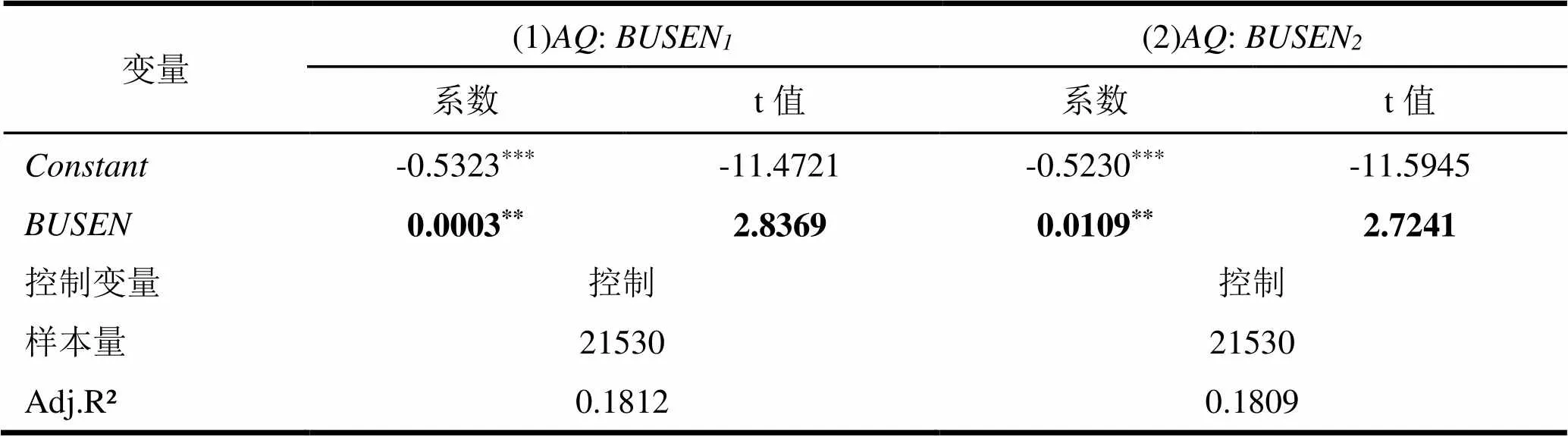

4.双维聚类调整

在前文的回归分析中,可能存在标准误差偏低进而高估p值的情况,故本文对标准误差进行公司-年度双维聚类调整。如表7所示,在进行双维聚类调整后,BUSEN1与AQ的回归系数在5%水平下显著为正(系数=0.0003,t值=2.8369),BUSEN2与AQ的回归系数亦在5%水平下显著为正(系数=0.0109,t值=2.7241),良好的营商环境仍能显著提升审计质量,验证了本文研究结论的稳健性。

表7 优化营商环境与审计质量:双维聚类调整

五、优化营商环境影响审计质量的机制分析

在上文的研究假设部分,本文认为,优化营商环境能够通过降低审计市场集中度与调节异常审计费用进而有效提升审计质量,即可能存在优化营商环境——降低审计市场集中度和调节异常审计费用——提升审计质量的传导路径,下文将通过构建中介模型,对优化营商环境与审计质量的影响机制进行检验。

(一)优化营商环境对审计市场集中度的影响

借鉴钱雪松等[44],建立如下中介效应模型检验优化营商环境是否通过降低审计市场集中度而提升审计质量:

CR=β+βBUSEN+βSIZE+βLEV+βROA+βCF+βGROWTH+βFIRST+βINDR+βBOARD+βBSS+βDUAL+YEAR+INDUS+ε (4)

AQ=γ+γBUSEN+γCR+γSIZE+γLEV+γROA+γCF+γGROWTH+γFIRST+γINDR+γBOARD+γBSS+γDUAL+YEAR+INDUS+ε (5)

其中,CR4表示审计市场集中度,参考武恒光等[4],首先基于省份和行业两个维度,计算出某省份某行业某一会计师事务所客户营业收入占该省份该行业所有客户营业收入总额的比重,其次计算该省份该行业中客户营业收入前四名的会计师事务所的赫芬达尔指数,该指数即代表审计市场集中度CR4。CR4数值越大,表明该省份审计市场集中度越高。

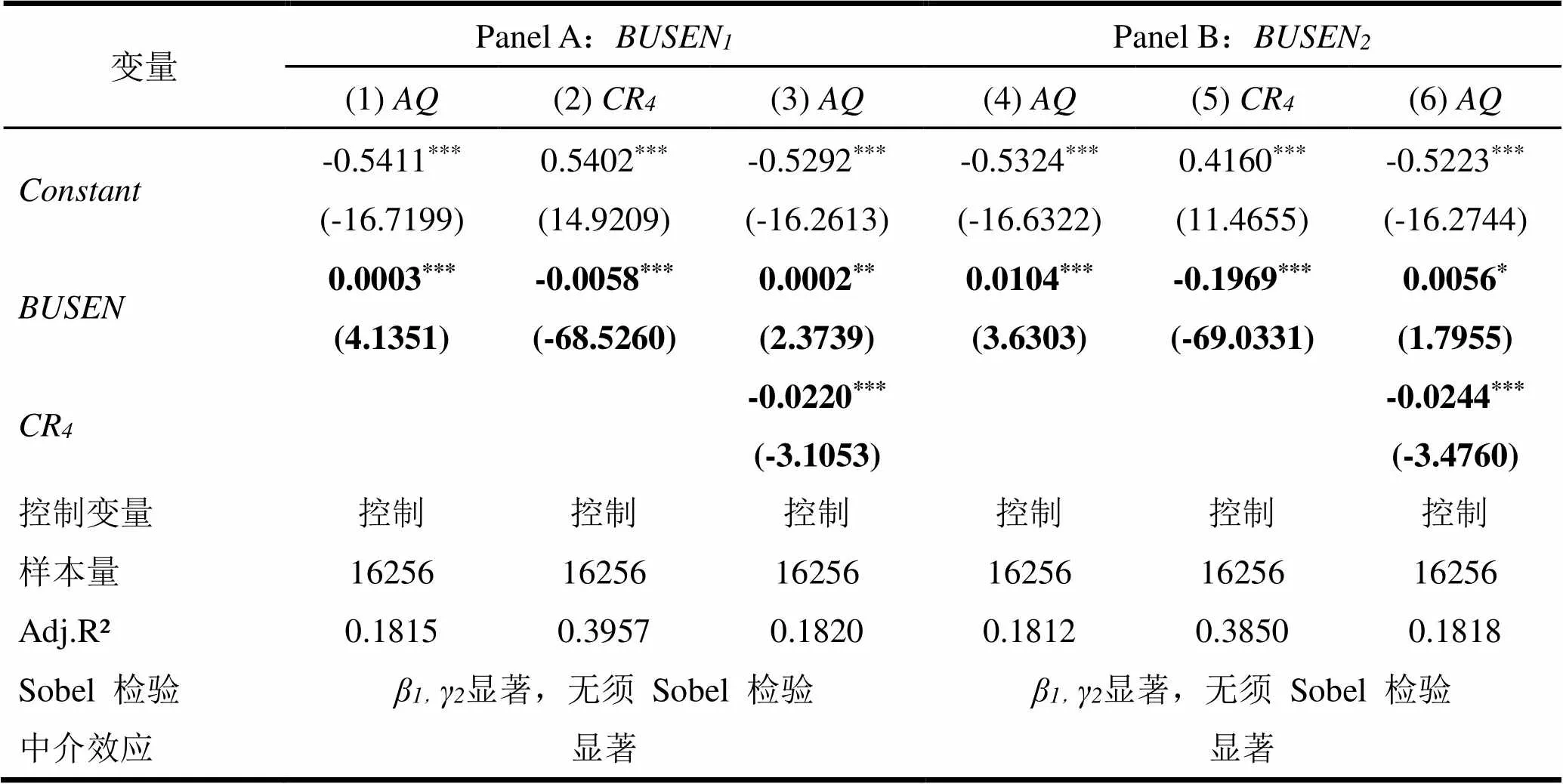

表8报告了基于审计市场集中度的中介效应检验结果。在Panel A中,第(1)列BUSEN1与AQ在1%水平下显著为正(系数=0.0003,t值=4.1351),第(2)列BUSEN1与CR4在1%水平下显著为负(系数=-0.0058,t值=-68.5260),第(3)列中,在模型(1)的基础上,进一步控制审计市场集中度CR4,CR4与AQ在1%水平下显著为正(系数=-0.0220,t值=-3.1053),表明来自审计市场集中度的中介效应显著。Panel B中关于BUSEN2的结果与BUSEN1类似,此处不再赘述。以上数据联合表明,审计市场集中度在营商环境对审计质量的影响中发挥了部分中介作用,即存在营商环境优化——审计市场集中度降低——审计质量提升的传导路径,优化营商环境能够有效降低审计市场集中度,进而提升审计质量。

表8 优化营商环境对审计质量的影响:审计市场集中度的中介作用

(二)优化营商环境对异常审计费用的影响

与上述构建方法相类似,建立如下模型检验优化营商环境是否通过异常审计费用来影响审计质量:

ABFEE=β+βBUSEN+βSIZE+βLEV+βROA+βCF+βGROWTH+βINDR+βFIRST+βBOARD+βBSS+βDUAL+YEAR+INDUS+ε (6)

AQ=γ+γBUSEN+γABFEE+γSIZE+γLEV+γROA+γCF+γGROWTH+γINDR+γFIRST+γBOARD+γBSS+γDUAL+YEAR+INDUS+ε (7)

其中,ABFEE表示异常审计费用,参考有关文献[45],构建如下模型(8)进行回归,得到的残差取绝对值即为异常审计费用。

LNFEE=β+βSIZE+βLEV+βROA+βOPINION+βLOSS+βCURRENT+βINVREC+βGROWTH+βBIG4+YEAR+INDUS+ε (8)

模型(8)中,LNFEE为审计费用(企业审计费用的自然对数值)、OPINION为审计意见(非标准审计意见赋值为1,否则为0)、CURRENT为流动比率(企业流动资产与流动负债之比)、INVREC为企业存货与应收账款两者之和与总资产比值、LOSS为企业亏损(亏损为1,否则取0)。

表9报告了基于异常审计费用的中介效应检验结果。在Panel A中,第(1)列BUSEN1与AQ在1%水平下显著为正(系数=0.0003,t值=4.7477),第(2)列BUSEN1与ABFEE在1%水平下显著为负(系数=-0.0007,t值=-6.0943),第(3)列中,在模型(1)的基础上,进一步控制异常审计费用ABFEE,ABFEE与AQ在1%水平下显著为负(系数=-0.0110,t值=-2.7068),表明来自异常审计费用的中介效用显著。Panel B中关于BUSEN2的结果与BUSEN1类似,此处不再赘述。以上数据联合表明,异常审计费用在营商环境对审计质量的影响中发挥了中介作用,即存在营商环境优化——异常审计费用降低(增加)——审计质量提升的传导路径,优化营商环境能够有效降低(增加)异常审计费用,进而提升审计质量。

此外,值得注意的是,本文参考李晓慧和杨坤[45]计算得到的异常审计费用ABFEE可以区分为正异常审计费用O_FEE(残差大于0)和负异常审计费用U_FEE(残差小于0),正异常审计费用表示过高的审计收费,负异常审计费用表示较低的审计收费。据此,本文区分不同类型的异常审计费用,以进一步考察异常审计费用在营商环境影响审计质量中的中介作用。

表9 优化营商环境对审计质量的影响:异常审计费用的中介作用

1.优化营商环境对正异常审计费用的影响

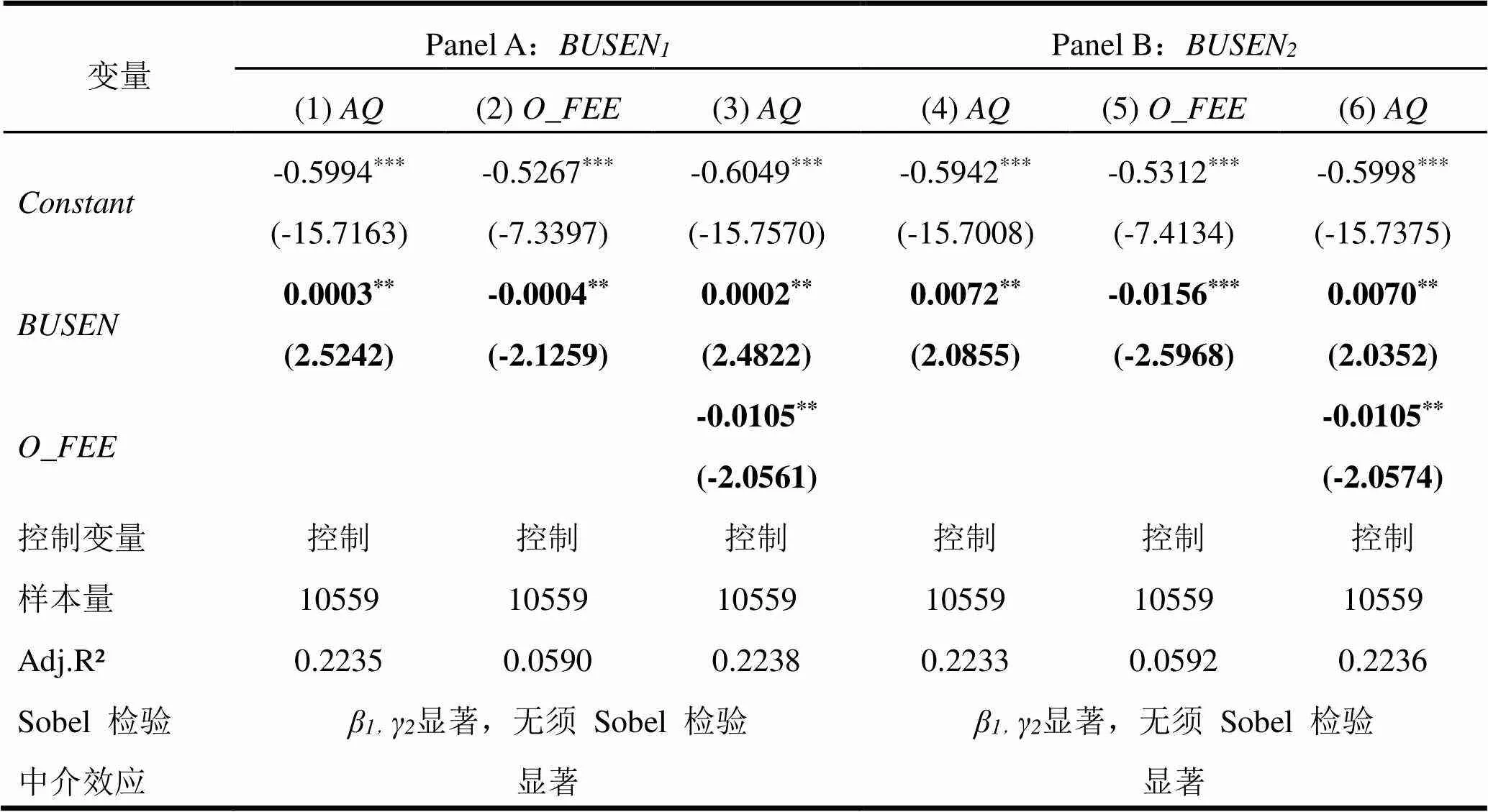

表10报告了基于正异常审计费用的中介效应检验结果。在Panel A中,第(1)列BUSEN1与AQ在5%水平下显著为正(系数=0.0002,t值=2.5242),第(2)列BUSEN1与O_FEE在5%水平下显著为负(系数=-0.0004,t值=-2.1259),第(3)列中,在模型(1)的基础上,进一步控制正异常审计费用O_FEE,O_FEE与AQ在5%水平下显著为负(系数=-0.0105,t值=-2.0561),表明来自正异常审计费用的中介效应显著。Panel B中关于BUSEN2的结果与BUSEN1类似,此处不再赘述。以上数据联合表明,正异常审计费用在营商环境对审计质量的影响中发挥了中介作用,即存在营商环境优化——异常审计费用降低——审计质量提升的传导路径,优化营商环境能够有效降低较高的审计费用,提升审计师独立性,进而提升审计质量。

表10 优化营商环境对审计质量的影响:正异常审计费用的中介作用

2.优化营商环境对负异常审计费用的影响

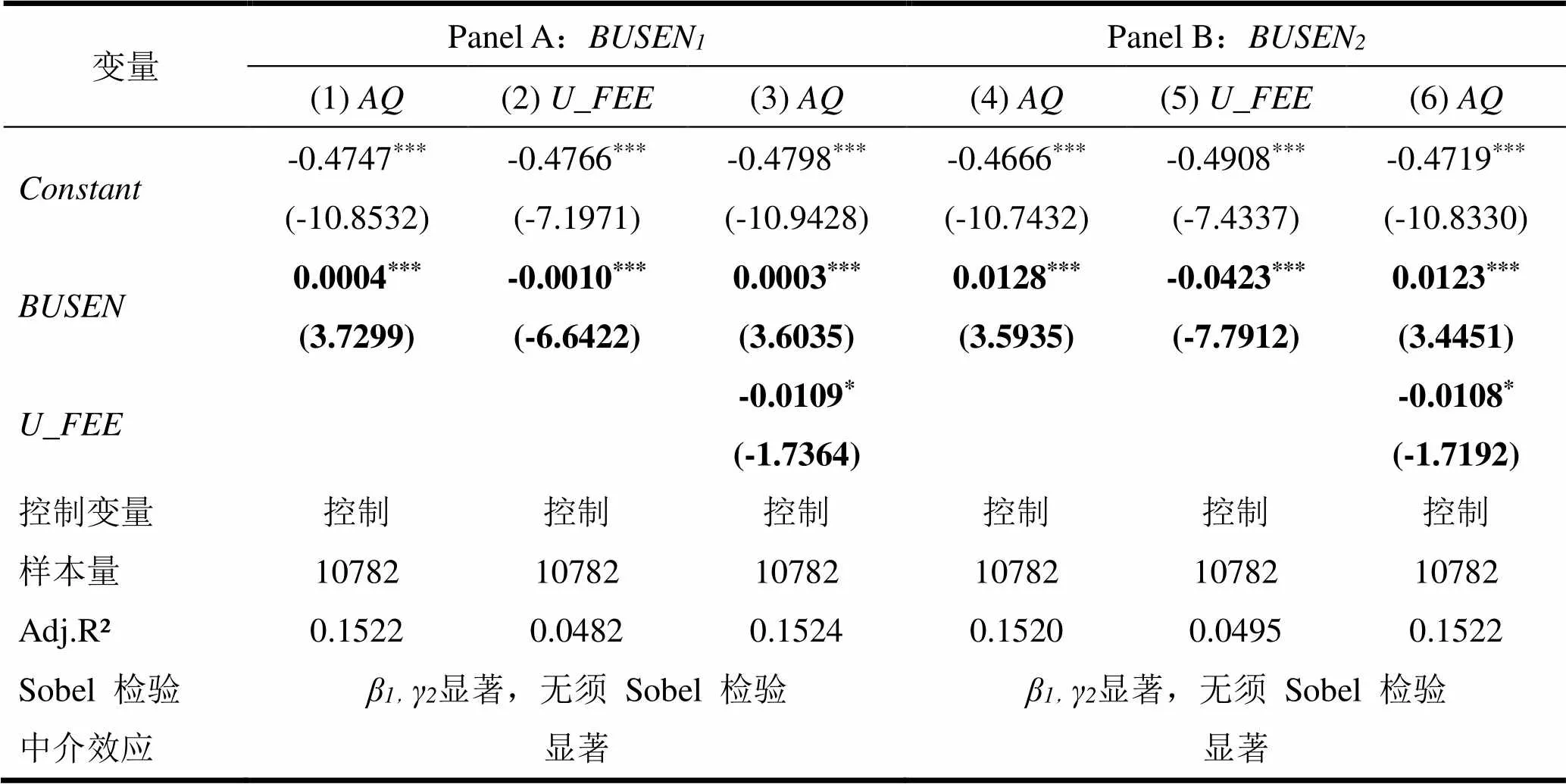

为了方便理解,本文对负异常审计费用取绝对值用U_FEE表示,即U_FEE越大,说明审计收费远低于正常值。表11报告了基于负异常审计费用的中介效应检验结果。在Panel A中,第(1)列BUSEN1与AQ在1%水平下显著为正(系数=0.0004,t值=3.7299),第(2)列BUSEN1与U_FEE在1%水平下显著为负(系数=-0.0010,t值=-6.6422),第(3)列中,在模型(1)的基础上,进一步控制负异常审计费用U_FEE,U_FEE与AQ在10%水平下显著为负(系数=-0.0109,t值=-1.7364),表明来自负异常审计费用的中介效应显著。Panel B中关于BUSEN2的实证结果与BUSEN1类似,此处不再赘述。以上数据联合表明,负异常审计费用在营商环境对审计质量的影响中发挥了中介作用,即存在营商环境优化——异常审计费用增加——审计质量提升的传导路径,优化营商环境能够有效增加较低的审计费用,提升审计师努力程度,进而提升审计质量。

表11 优化营商环境对审计质量的影响:负异常审计费用的中介作用

六、进一步的分析

(一)优化营商环境与审计质量:产权性质的影响

相较于非国有企业,国有企业一直以来与政府具有较为密切的联系,国有企业审计质量对营商环境优化的敏感性较弱。具体表现为:第一,非国有企业审计师可能面临更高的监管风险。优化营商环境能够健全地区法律制度,减弱政府干预程度,使得非国有企业中的经营风险充分显露,审计师因此面临较高的监管风险,进而提升审计质量。不同于非国有企业,国有企业高管由于更注重政治目标与社会发展,具有较低的盈余管理动机,审计师会降低对监管风险的关注,从而显著降低审计质量[10]。第二,国有企业在资源获取与市场认可方面具有天然的优势,使得其政治、经济资源禀赋颇丰[46],上述因素使得国有企业面临较低的融资约束,减弱了其通过提升审计质量以吸引投资的动机,而在非国有企业中,较高的审计质量能够向资本市场传递积极信号,增加外部投资者的信任并吸引投资,缓解非国有企业融资约束。综上所述,非国有企业在面临良好的营商环境时,往往会提升审计质量,即相对于国有企业,非国有企业的审计质量对营商环境优化的敏感性更强。

表12列示了按照产权性质进行分组检验的多元回归结果。具体地,在非国有企业中,第(1)列BUSEN1与AQ在1%水平下显著为正(系数=0.0004,t值=4.2404)、第(3)列BUSEN2与AQ在1%水平下显著为正(系数=0.0128,t值=4.0015);而在国有企业中,BUSEN与AQ的回归系数为正,但不显著。同时经由suest检验得到的组间系数差异至少在10%水平下显著,进一步证实了上述差异在统计学上的显著性。以上结果联合揭示,优化营商环境显著提升审计质量主要发生在非国有企业中。

(二)优化营商环境的经济后果分析

上文的实证分析结果表明,优化营商环境能够显著提升审计质量,已有研究表明较高的审计质量能够有效改善财务报告质量,降低企业发生财务重述的概率[47]。为此,本文建立如下模型进一步检验优化营商环境对企业财务重述的影响。

RESTATE=β+βBUSEN+βSIZE+βLEV+βROA+βCF+βGROWTH+βINDR+βFIRST+βBOARD+βBSS+βDUAL+YEAR+INDUS+ε (9)

RESTATE=γ+γBUSEN+γAQ+γSIZE+γLEV+γROA+γCF+γGROWTH+γINDR+γFIRST+γBOARD+γBSS+γDUAL+YEAR+INDUS+ε (10)

RESTATE为企业财务重述行为,若企业发生财务重述行为,则赋值为1,否则为0,其余变量与上文保持一致。

表13列示了优化营商环境对企业财务重述影响的检验结果。在Panel A中,第(1)列BUSEN1与RESTATE在1%水平下显著为负(系数=-0.0086,t值=-6.9290),第(3)列AQ与RESTATE在1%水平下显著为负(系数=0.8827,t值=-7.6943),表明审计质量有利于降低企业财务重述行为。Panel B中BUSEN2回归结果与BUSEN1类似,此处不再赘述。以上数据联合表明,优化营商环境能够降低企业发生财务重述行为的概率。可能的原因在于,优化营商环境有利于提升审计质量,而审计质量的提高有效降低了中小股东受到的利益侵害,充分发挥审计师的外部监督作用[48],进而降低企业发生财务重述的可能性。

表12 优化营商环境与审计质量:产权性质的影响

表13 优化营商环境对企业财务重述的影响

七、结论与启示

作为影响企业经营发展的重要外部条件,营商环境优化如何作用于审计质量值得关注。鉴于此,本文以2011—2019年间中国资本市场A股上市公司为研究样本,实证检验了优化营商环境对审计质量的作用及其影响机制。研究结果表明,优化营商环境对审计质量具有显著的正向影响,在采用工具变量法、替换营商环境与审计质量的度量方式和进行双维聚类调整检验后,研究结论依旧稳健。影响机制分析表明,优化营商环境能够降低审计市场集中度和缓解异常审计费用,进而提升了审计质量。在上述基础上进一步考察了产权性质的异质性作用和优化营商环境的经济后果,发现在非国有企业中,优化营商环境对审计质量的影响更为明显,且营商环境优化显著降低了企业发生财务重述的概率。

综合上述研究结论,本文提出以下四个方面的启示:第一,各级政府应持续重视营商环境的优化工作,以提升企业审计质量。作为外部环境的重要表现形式之一,营商环境对于企业审计质量的提高具有重要意义,政府应持续优化营商环境,提高法治水平,为审计师营造健康的执业环境,进而提升审计质量。第二,各级政府应积极引入市场竞争机制,降低审计市场集中度,提升审计质量。寡头事务所占据市场的局面会使得其产生骄傲自满的情绪,导致企业由于选择受限只能容忍低质量审计报告,从而损害整个资本市场的稳健运行。因此,政府通过引入竞争机制可以加强事务所之间的竞争,声誉压力的增加使事务所投入更多的努力程度,进而提升审计质量。第三,政府有关部门应加强对异常审计费用的监管,以提升审计质量。监管部门加强对异常审计费用的监管工作,健全审计收费机制,能够有效提升审计师的独立性和努力程度,不断提升事务所的业务水平,进而显著提升审计质量。第四,非国有企业应抓住营商环境优化的市场机遇,通过较高的审计质量向投资者传递良好的信号并吸引投资,进而促进自身健康发展。

[1] Fisman R, Svensson J. Are corruption and taxation really harmful to growth? Firm level evidence [J]. Journal of Development Economics, 2007, 83(1): 63-75.

[2] 许志端,阮舟一龙.营商环境、技术创新和企业绩效——基于我国省级层面的经验证据[J].厦门大学学报(哲学社会科学版),2019(5):123-134.

[3] 刘军,付建栋.营商环境优化、双重关系与企业产能利用率[J].上海财经大学学报,2019(4):70-89.

[4] 武恒光,张龙平,马丽伟.会计师变更、审计市场集中度与内部控制审计意见购买:基于换“师”不换“所”的视角[J].会计研究,2020(4):151-182.

[5] Chen S M, Sun S Y J, Wu D H. Client importance, institutional improvements, and audit quality in China: An office and individual auditor level analysis [J]. The Accounting Review, 2010, 85(1): 127-158.

[6] 刘斌,王雷.制度环境、审计市场集中度与审计质量[J].审计与经济研究,2014(4):22-29.

[7] 韩丽荣,高瑜彬,胡玮佳.异常审计费用对审计质量的影响研究[J].当代经济研究,2015(1):74-80.

[8] Khurana I K, Raman K K. Litigation risk and the financial reporting credibility of Big 4 versus Non-Big 4 audits: Evidence from Angelo-American countries [J]. The Accounting Review, 2004, 79(2): 473-495.

[9] 周军,张蕾.不同产权性质下外部治理效应研究——基于审计质量的视角[J].中南财经政法大学学报,2012(6):125-130.

[10] 宋衍蘅,肖星.监管风险、事务所规模与审计质量[J].审计研究,2012(3):83-89.

[11] 李寿喜.我国上市公司年报披露审计费用及其影响因素分析[J].审计与经济研究,2004(4):20-25.

[12] Chan K H, Wu D. Aggregate quasi rents and auditor independence: Evidence from audit firm mergers in China [J]. Contemporary Accounting Research, 2011, 28(1): 175-213.

[13] Boone J, Khurana I, Raman K. Audit market concentration and auditor tolerance for earnings management [J]. Contemporary Accounting Research , 2012, 29(4): 1171-1203.

[14] 郑莉莉,郑建明.制度环境、审计声誉机制与收费溢价[J].审计研究,2017(5):78-86.

[15] 李志军,张世国,李逸飞,等.中国城市营商环境评价及有关建议[J].江苏社会科学,2019(2):30-42,257.

[16] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[17] 郑国楠,刘诚.营商环境与资源配置效率[J].财经问题研究,2021(2):3-12.

[18] 董志强,魏下海,汤灿晴.制度软环境与经济发展——基于30个大城市营商环境的经验研究[J].管理世界,2012(4):9-20.

[19] 史长宽,梁会君.营商环境省际差异与扩大进口——基于30个省级横截面数据的经验研究[J].山西财经大学学报,2013(5):12-23.

[20] Hall R E, Jones C I. Why do some countries produce so much more output per worker than others? [J] .Quarterly Journal of Economics, 1999, 114(1): 83-116.

[21] 杜运周,刘秋辰,程建青.什么样的营商环境生态产生城市高创业活跃度?——基于制度组态的分析[J].管理世界,2020(9):141-155.

[22] Aleksandr K, Jaroslav B, Ludmila K, Pavla P. The entrepreneurial perception of SME business environment quality in the Czech Republic [J]. Journal of Competitiveness, 2016, 8(1): 66-78.

[23] 何凌云,陶东杰.营商环境会影响企业研发投入吗?——基于世界银行调查数据的实证分析[J].江西财经大学学报,2018(3):50-57.

[24] 夏后学,谭清美,白俊红.营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据[J].经济研究,2019(4):84-98.

[25] 于文超,梁平汉.不确定性、营商环境与民营企业经营活力[J].中国工业经济,2019(11):136-154.

[26] 白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011(4):1375-1400.

[27] 许和连,王海成.简政放权改革会改善企业出口绩效吗?——基于出口退(免)税审批权下放的准自然试验[J].经济研究,2018(3):157-170.

[28] Bah E, Fang L. Impact of the business environment on output and productivity in Africa [J]. Journal of Development Economics, 2015, 114: 159-171.

[29] 陈太义,王燕,赵晓松.营商环境、企业信心与企业高质量发展——来自2018年中国企业综合调查(CEGS)的经验证据[J].宏观质量研究,2020(2):110-128.

[30] 申烁,李雪松,党琳.营商环境与企业全要素生产率[J].经济与管理研究,2021,42(6):124-144.

[31] Mazzi A, Toniolo S, Manzardo A. Exploring the direction on the environmental and business performance relationship at the firm level [J]. Sustainability, 2016, 8(11): 1200-1225.

[32] Park M, Rhee M K, Kim J. The effects of environmental uncertainty and search costs on relational norms in interfirm relationships [J]. Journal of Applied Business Research, 2017, 33(6): 1273-1284.

[33] Prantl S. The impact of firm entry regulation on long-living entrants [J]. Small Business Economics, 2012, 39(1): 61-76.

[34] 赵保卿,张月琴.基于会计师事务所合并视角的审计市场结构优化[J].北京工商大学学报(社会科学版),2011(6):97-103.

[35] DeFond M L, Francis J R, Wong T J. Auditor industry specialization and market segmentation: Evidence from Hong Kong auditing [J]. Auditing: A Journal of Practice and Theory, 2000(1): 49-66.

[36] 李明辉,沈真真.异常收费与审计质量:来自中国资本市场的经验证据[J].管理工程学报,2016(2):166-174.

[37] Francis J R, Wang D. Impact of the SEC’s public fee disclosure requirement on subsequent period fees and of implications for market efficiency [J]. Auditing: A Journal Practice & Theory, 2005(24): 145-160.

[38] 唐跃军.审计收费、审计委员会与意见购买——来自2004-2005年中国上市公司的证据[J].金融研究,2007(4):114-128.

[39] 段特奇,陆静,石恒贵.异常审计费用与审计质量的关系研究[J].财经问题研究,2013(7):117-122.

[40] 步丹璐,屠长文.外资持股、制度环境与审计质量[J].审计研究,2017(4):65-72.

[41] 董小红,孙文祥.企业金融化、内部控制与审计质量[J].审计与经济研究,2021(1):26-36.

[42] 李志军.2020中国城市营商环境评价[M].北京:中国发展出版社,2021.

[43] 周泽将,高雅萍,张世国.营商环境影响企业信贷成本吗?[J].财贸经济,2020(12):117-131.

[44] 钱雪松,杜立,马文涛.中国货币政策利率传导有效性研究:中介效应和体制内外差异[J].管理世界,2015(11):11-28,187.

[45] 李晓慧,杨坤.审计师变更、异常审计费用与会计信息透明度研究[J].中央财经大学学报,2016(10):60-69.

[46] Yu W, Zheng Y. Government regulation, corporate board, and firm value: Evidence from China [J]. Journal of International Financial Management & Accounting, 2015(25): 182-208.

[47] 赵艳秉,张龙平.审计质量度量方法的比较与选择——基于我国A股市场的实证检验[J].经济管理,2017(5):146-157.

[48] 何慧华,方军雄.监管型小股东的治理效应:基于财务重述的证据[J].管理世界,2022(12):1-19.

Improve Business Environment and Audit Quality

Sun Jun

( School of Business, Anhui University, Hefei 230601, Anhui, China )

As an important external mechanism for the operation of microeconomic entities, it is worth paying attention to how optimizing the business environment affects audit quality. Basing on this, using A-share listed companies of China capital market from 2011 to 2019 as research samples, this paper tests the impact of business environment on audit quality empirically. The results show that: (1) improving business environment can promote audit quality significantly, the better business environment, the higher audit quality; (2) mechanism test shows that improving business environment can reduce audit market concentration and alleviate abnormal audit fees to promote audit quality; and (3) further analysis shows that improving business environment exerts a more obvious effect on audit quality in non-state-owned enterprises than in SOEs, and the improvement of business environment can decrease enterprise financial restatements significantly. The research conclusions expand the related research on the impact of optimizing the business environment on audit quality, and also provide new ideas for how to improve audit quality.

business environment, audit quality, influencing path, property right, financial restatement

F239.43

A

1673-9639 (2022) 05-0114-15

2022-05-22

孙 军(1997-),男,安徽亳州人,硕士研究生,研究方向:财务会计理论,公司治理。

(责任编辑 陈书慧)(责任校对 陈 俭)(英文编辑 田兴斌)

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

四川党的建设(2022年7期)2022-04-08

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

英语文摘(2020年11期)2020-02-06

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

当代陕西(2018年9期)2018-08-29

商周刊(2018年10期)2018-06-06

共产党员(辽宁)(2017年6期)2017-03-27