技术进步偏向性对我国要素收入分配作用研究——以上海、湖北、江西为例

2022-11-21 06:58:22李婧

铜仁学院学报 2022年5期

李 婧

【经济学与管理学】

技术进步偏向性对我国要素收入分配作用研究——以上海、湖北、江西为例

李 婧

(池州职业技术学院 经济与管理系,安徽 池州 247000)

根据近年公布的《中国省域经济综合竞争力发展报告》选择高中低三个层次中具有代表性的上海、湖北、江西三省市作为研究标的省份,构建要素替代弹性指标和技术进步偏向性指标,分析三个选定省市的技术进步偏向性特征,从技术进步偏向性角度出发探究技术进步偏向性指标对初次分配过程中要素收入分配的影响。研究发现,研究标的省市技术进步偏向性特征具有地域特点,且不同地区的技术进步偏向性指标对要素收入分配的整体影响存在差异性。研究标的省份的技术进步偏向性特征结合要素收入分配的相关数据的研究发现,不同年份的技术偏向性指标对要素收入分配的影响程度不同,表现出技术进步效应的缓释放效性和时间性。

技术进步偏向性; 要素替代弹性; 收入分配

技术进步是经济长久健康发展的核心动力要素,其重要性在众多国内外学者关于技术进步的研究中得到广泛认证。技术进步在社会生产活动中通过反映对生产工艺技术、中间品和生产技能等方面的创新和改进,促进产品种类的增加和产品质量的提高。广义的技术进步涵盖技术所能涉及的所有形式的知识积累和创新,狭义的技术进步指作用于生产过程中,对生产工艺、中间产品及生产技能等方面的发明和创新。技术进步对经济增长的促进作用体现在通过技术创新和技术引进,通过提高生产要素的生产效率而起作用。在技能型技术进步偏向性问题的研究中,技能型技术进步偏向是指技术进步偏向于使用技能劳动要素,技术进步的提高对技能型劳动要素和非技能劳动要素的生产效率的提高的作用不同。从劳动要素使用的发展历程上看,劳动要素的初期作用表现为劳动价值的创造,在技术进步发展到一定阶段,设备工艺的不断研发和创新,生产过程中机器设备操作的复杂化和专业化不断加深,具有异质特性的劳动要素在生产过程中所体现的不同价值开始体现,马克思理论中简单劳动和复杂劳动的划分就是对不同特点劳动要素的初始划分,将复杂劳动表现为简单劳动的倍数关系,体现了不同特征的劳动要素的生产效率的不同,为以后对劳动要素的细化区分提供了依据。技术进步偏向性理论经历了不被认同到被认同的发展过程。随着相关理论假设的完备和被观测数据的佐证,逐渐成为经济增长理论和收入分配理论的重要热点话题。狭义的技术进步是指在社会生产过程中的技术创新和设备改进。广义的技术进步包含一切可以促进技术进步的实体化创新手段和虚拟化知识积累。技术进步偏向性理论发源和兴起于国外,国内学者对其关注较少。技术进步具有一定的偏向性特征,非中性技术进步会在与要素结合过程中更加偏好于使用某种生产要素,并且在技术与要素结合过程中更多的偏向于提高某种生产要素的边际产出效率[1]。现有研究文献通常集中在对一个国家或经济体的技术进步偏向上的定性描述和对技术进步偏向性的存在问题和技术进步偏向性对收入分配不均[2]、技能出现溢价[3]等问题的作用分析。本文旨在利用已有的研究成果,通过对技术进步偏向性的定义及类型进行划分,推导技术进步偏向性的形成机制和影响要素收入份额的作用原理。通过构建技术进步偏向性指标,利用中国特定省份经济数据进行搜集和测算,丰富技术进步偏向性测度和技术进步偏向性指标作用于该地区要素收入分配的理论意义。

一、技术进步偏向性对要素收入分配的作用推导

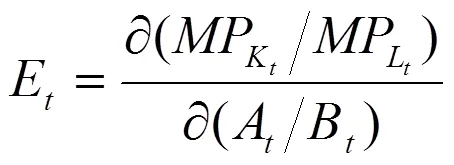

希克斯(Hicks)在《工资理论》中提出技术进步方向的概念,即技术进步偏向。指出在资本要素和劳动要素投入比例不变的条件下,技术进步通过影响资本要素和劳动要素的相对边际产出,偏向于节约价格相对较高的生产要素的投入的技术进步的创新。吴鹏等人[4]对生产要素进行扩展,考虑不局限于资本和劳动的任意两种生产要素,提出技能型和非技能型要素模型,考察技术进步对任意两种要素组合的相对边际产出的影响。依据希克斯和阿西莫格鲁对技术进步偏向性内容的界定,为更好地量化技术进步偏向性指标,本文将技术进步偏向性定义如下:

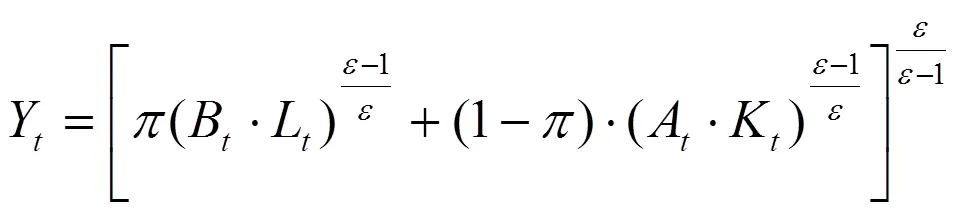

定义1:在社会生产过程中存在技术进步的情况下,假定生产函数为两要素生产函数,生产要素为 S1、S2。当技术进步对要素S1、S2的影响效果不同,相对于生产要素S2,技术进步能相对提高S1的边际产出,则称技术进步是有偏向的,技术进步偏向于要素S1。相反,技术进步偏向于S2。用F(S1、S2)表示总量生产函数,A、B分别表示技术进步带来的要素S1、S2的效率参数,代表技术进步对要素使用的促进作用。MP为两要素的边际产出,数学表达式见式(1):

社会生产过程中的要素分为多种类型,劳动与资本要素是最主要的投入要素,劳动要素细分可以分为两种类型:技能型劳动要素和非技能型劳动要素。不同类型的技术进步偏向对不同要素收入的作用过程不同。在现有文献中,技术进步偏向性对要素收入分配机制的研究主要分为两种类型,第一种为技术进步偏向性对资本要素和劳动要素的收入分配机制研究,收入分配表现为要素收入比例变化[5];第二种类型为技术进步偏向性对技能型劳动和非技能型劳动的收入分配机制研究,两者之间的收入分配表现为工资差异化特征[6]。在这里为保持文章的连续性,对技术型劳动和非技能型劳动的收入分配机制不再进行阐述。

构建社会两要素生产和消费模型,模型中要素类型为资本和劳动要素,生产和消费过程实现完全最优化,即生产和消费过程是完全竞争的。

在生产部门,技术进步体现在提供社会生产所需的中间产品(用技术结合要素体现),为简化分析过程,不再单独列举出技术性中间产品的生产和销售问题,将技术进步参数体现在上文选取的CES生产函数中进行表达,At、Bt分别代表技术进步的提高带来的资本要素和劳动要素的边际生产效率的提高。

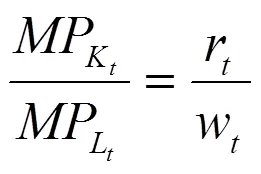

在完全竞争条件假设下,生产要素按照其对产品生产过程的贡献程度获取功能性收入。即资本和劳动要素的相对收入就是资本要素和劳动要素的相对边际产出,在完全竞争的要素供求市场和产品市场中,劳动要素和资本要素按照边际产出获得收入,社会生产过程中,净利润为零,总产出完全用来支付劳动工资和资本利息。用公式表达如下:

综合上述分析,要素相对收入份额的变动,受技术进步偏向性影响。当资本要素和劳动要素在生产过程中表现互补性关系,相对技术进步和要素的相对供给的提高都会导致要素相对收入份额的下降;当资本要素和劳动要素在生产过程中表现为替代性关系时,相对技术进步和要素相对供给的提高都会导致要素相对收入份额的上升。

二、技术进步偏向性与要素替代弹性指标构建及数据说明

通过技术进步偏向的定义和构建具有一定解释力度的生产函数,定量化观测和计算技术进步偏向性的指数,能更好地观测到技术进步偏向性对经济增长和要素收入分配的重要作用。并通过选取特定生产函数,利用定义构建相应的模型结构,设计相关指标,利用现有可搜集的数据进行测算,得到技术进步偏向性指标和要素替代弹性指标。第一,通过构建经济模型选取CES生产函数作为分析基础,建立要素替代弹性指标和技术进步偏向性指数,测算三省域经济体各年的要素替代指标技术进步偏向性指标的具体估测值;第二,技术进步偏向性指标是建立在其他相关因素作用的基础上,通过对相关影响因素变量内生化,分析技术进步偏向性对要素收入分配的作用。

(一)要素替代弹性指标的建立

生产要素在全社会生产函数中的作用具有耦合效应,并非独立的作用在生产函数中。要素替代弹性是指在技术水平和投入价格不变的条件下,投入比例的相对变动与边际技术替代率的相对变动之比。替代弹性的经验假设学说表明各生产要素在生产过程中表现出存在互补性,完全替代性弹性指标在理论范畴上存在完全替代效果,从经验观测却并非如此。在对中国体制内资本要素和劳动要素之间的替代弹性的实证分析中,结果较多归于(0.5,1)区间范围内[7]。在本文结构内,对要素替代弹性的估测过程中技术进步假设为希克斯中性技术进步,生产函数须上下文保持一致,且尽量减少对生产函数各项指标的人为假定条件,选取CES生产函数进行估测。用泰勒公式进行替代弹性的估测方法,不对因变量的特征进行过多的刻画,将变量内在线性相关性联系维持不变,不做过多的解释和处理,减少人为处理过程中理论选取和划分过程中引入的外在人为因素影响。本文通过利用泰勒级数展开式这种近似估计方法估测要素替代弹性,首先要选取参数基准点,将标准CES函数在特定基准点进行泰勒级数展开,变化成可直接进行回归分析的回归方程形式,通过Eviews软件进行回归分析得出参数估计值,进而估测出要素替代弹性指标。

代入方程后变化为标准化CES,两侧取对数后变为:

(二)技术进步偏向性指标建立

构建社会生产函数形式为CES函数,依据前文设定的技术进步偏性定义,考察在生产要素投入比不变的情况下,技术进步对资本要素和劳动要素的边际产出的影响。

在完全竞争假设条件下:

令

可得式(2)整理有

联立式6—10可以解出技术进步变动引起的生产要素边际产出之比:

资本要素投入指标,为获取经计算后的固定资本投资数据,使用雷钦礼等人[8]在文章中选定固定资产折旧率为9.6%数据,直接利用固定资本投资总额数据进行价格平减,获取基期价格不变的价格数据,再利用雷钦礼等人[8]的研究方法,减少人为因素影响的考虑,利用选定基期后的固定资本投资和固定资本投资价格指数(上年=100)进行平减价格指标数据计算。

其中:Es为固定资产折旧,Fdp为GDP中营业盈余,Lr为劳动者报酬。

数据选取年限限定1995—2020年区间内,之前年限的价格指数只能凭借经验总结的方法,在其中就存在较多的人为因素影响,数据的可信程度就会大大降低,基于此考虑,为尽量从制度上保证数据获取的准确性和客观性,选取1995年之后的时间区间作为统计数据获取区间段。选定1995年为基期年份,对各项指标进行平减处理,处理方法为利用各指标的价格指数,计算不变价处理,由此得到各指标历年的不变价格指标。数据处理中,选取1995年为基期,剔除价格影响均折算为1995年的价格数据。

三、上海、湖北、江西三省市域技术进步偏向对收入分配影响实例研究

为了实现本文中对不同地区技术进步偏向性的测度和技术进步偏向对收入分配的影响分析,按照2020年中国省域经济排名报告对省域经济体竞争力排名的表述,中国各省域经济发展水平分为高中低三档,其中上海、湖北、江西三省市分别位居三档经济发展水平的前列,因此,选取以上三省域经济体作为研究对象。基于数据可得性和数据统计口径一致性考虑,选取1995—2020年作为数据获取期间段。通过对地处于东部沿海地区的上海,和同属于中部地区的湖北和江西三省市的要素收入情况进行对比,以期获取不同地区要素收入分配之间的差距。通过三省市域经济数据,和之上建立的要素替代弹性指标、技术进步偏向性指标,从技术进步偏向性角度分析对要素收入分配的作用,构建要素收入分配的影响因素模型,通过实证检验模型的解释力度和可信度,为不同地区的保持可持续发展前提下,减小收入差距方面提供建议和意见。

(一)要素替代弹性指标测算

根据选定基准点变化后的标准CES函数进行泰勒级数展开,得到了替代弹性公式测算公式,利用最小二乘法进行二元回归模型求解,模型如下:

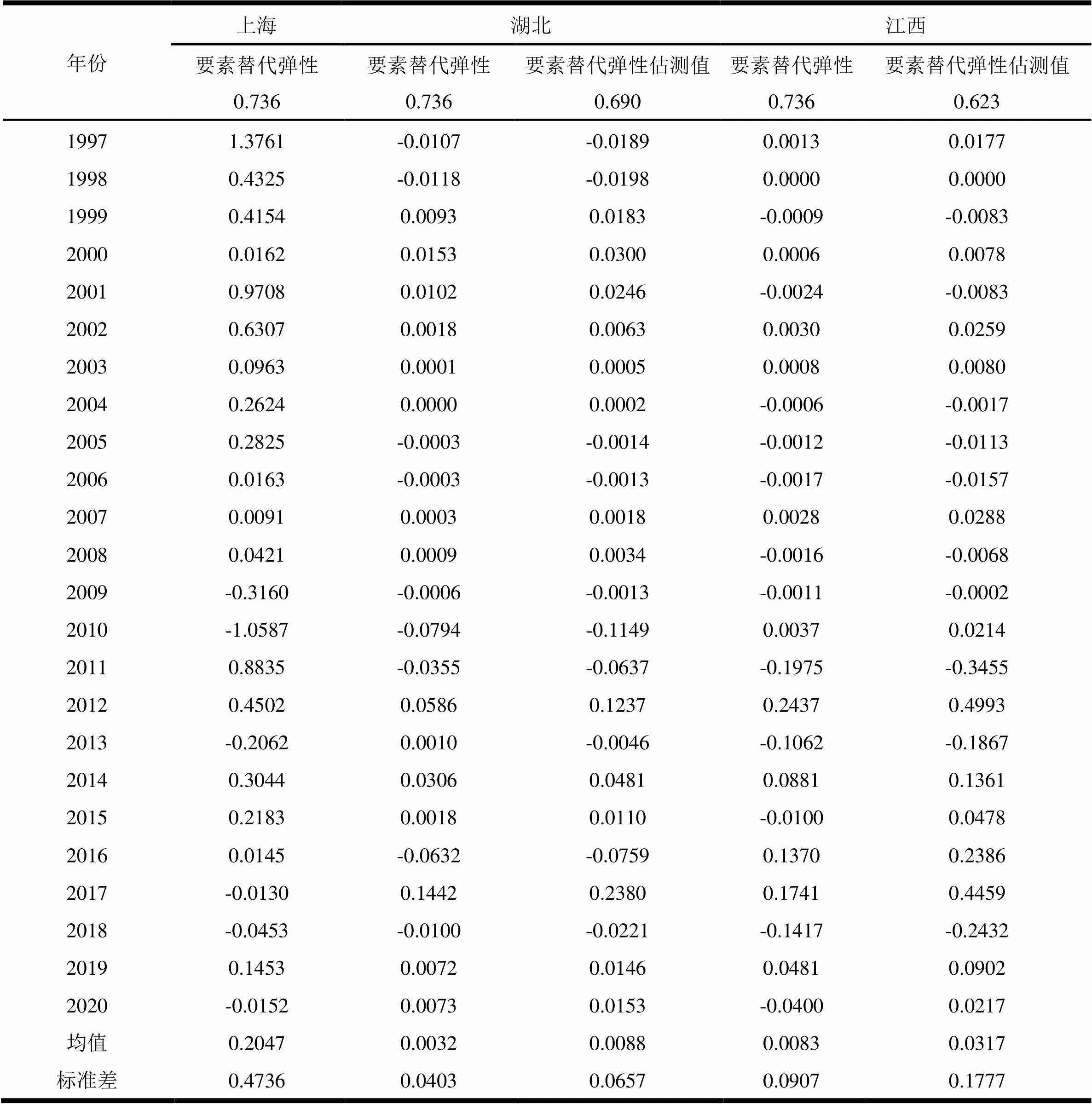

对三省市域分别利用搜集处理后的数据进行要素替代弹性计算,计算过程中对不符合DW检测的省份进行一阶差分变化和广义差分变换,计算要素替代弹性的参数估计值,计算要素替代弹性的参数估计值,结果如表1所示。

表1 要素替代弹性的参数估计

从表1中对上海数据进行统计学检验和经济学意义检验,发现T-test(-1.179,1.170均小于检验边界值)不显著,回归的拟合优度和自相关性检验较好,但系数估测为-0.12不符合经济学原理中的社会生产函数中的表征的含义,并且在实际生产活动中,也不会出现社会生产中只有一种要素进行生产活动的极端现象。对回归方程中进行参数变换,通过一阶差分法和广义差分变换和其他方法后仍得不到符合实际情况的参数值,故在此舍去计算上海市要素替代弹性的过程。参数得不到可信估测的原因有两种,第一种是上海市统计数据中出现了较多的统计错误,因为数据失真而得不到应得的结论;第二种是通过泰勒展开式模型计算上海市的要素替代弹性,出现了模型不适应情况。为此,对上海市的要素替代弹性的指标选取戴天仕等估测的要素替代弹性0.736进行替换。

从表1中应用湖北省统计数据进行统计学检验和经济学意义检验,发现T-test相对较为显著,并且自变量解释了因变量98.8%的变动因素,回归的拟合度较高。也保证了自相关性检验。通过参数值获取和参数结构,计算出湖北省地区的要素替代弹性为0.690。

从表1中应用江西省统计数据行统计学检验和经济学意义检验,发现T-test相对较为显著,并且自变量解释了因变量88.7%的变动因素,回归的拟合度相对较好。也保证了自相关性检验。通过参数值获取和参数结构,计算出江西省地区的要素替代弹性为0.623。

(二)技术进步偏向性指标测算

通过对上海、湖北、江西三地省市域经济体中的要素替代弹性估测值,并选取戴天仕[10]测算的要素替代弹性0.736和用泰勒级数展开模型推算的湖北和江西两省的要素替代弹性,观测要素替代弹性的不同对技术进步偏向性指标的方向和大小程度的不同。

根据上文,技术进步偏向性指标公式如下:

利用搜集处理后的三省市域经济体的各项数据指标,带入技术进步偏向性指标公式中,对要素替代弹性指标的选取分为两种,第一种为戴天仕测算的要素替代弹性指标0.736,第二种为上文湖北、江西两省的数据测算出的各省的要素替代弹性,对两省要素替代弹性的估测值进行比较,发现本文测算的要素替代弹性相对于戴天仕[10]计算的数据结果有差别。分析原因在于:所选取的基期不同。戴天仕测算数据选取的以1952年份数据作为基期,各项指标的价格平减指数都定位于1952年数据,而本文计算数据定位在1996年,选择基期的不同会造成后续数据的误差程度不同。当基期选取较长年份时,会相应减小基期的各项指标数据与真实值之间的误差对于之后数据的影响程度,通过较长时间段分散基期数据误差对历年数据的影响程度。本文论述的焦点因为不定位于要素替代弹性的估测,而是通过计算技术进步偏向性指标,分析技术进步偏向性和其他因素对要素收入分配产生的相互作用关系,并结合本人数据获取能力有限,选定1996年—2020年作为分析时间区间。

因此,为了保证技术进步偏向性测度对不同要素替代弹性具有一定的可对比性,选取戴天仕数值和估算替代弹性指标同时进行对技术进步偏向性指标进行测算,测算结果见表2。

(三)技术进步偏向性指标分析

通过数据对比发现,上海2009、2010、2013、2017、2018、2020年份技术进步偏向性技术指标的数值小于零,表现出劳动偏向性技术进步特征,其他年份技术进步偏向性技术指标数值大于零,表现出资本偏向性技术进步特征。技术进步偏向性指标的标准差为0.4736,表现出技术进步偏向性指标的离散程度较大,从技术进步方向和具体偏向程度的情况看,技术进步的偏向性指标有较大的波动,从实际情况看,上海属于东部沿海地区,经济发展和对外贸易程度相比内陆地区的湖北和江西较高,经济发展中对技术进步的引进和吸收创新及本土要素禀赋结构的差异,共同造成了上海的技术进步偏向性在总体上表现资本偏向性技术进步,在少量年份中出现技术进步偏向性表现为劳动偏向性技术进步特征。

湖北省技术进步偏向性指标在选取的时间范围区间内,均值为0.0032和0.0088,表现湖北总体上技术进步偏向性的方向为资本偏中性技术特征,通过上表数据可以观测到,1997、1998、2005、2006、2009、2010、2016、2018年份的技术进步偏向性指标小于零,表现出劳动偏向性技术进步特征,但从偏向程度的数值观测,技术进步的劳动偏向性程度较小。2012年技术进步偏向性指标的数值相对较大,为0.586、0.1237,湖北位属于长江中游地带,水利交通较为便捷,九省通衢的地理优势和湖北近年来地区经济环境的大力建设对其技术进步起到了一定的作用,总体经济发展特征表现为资本偏向性技术进步特征,同时具有一部分中性和偏劳动型技术进步偏向。

江西省技术进步偏向性指标在选取的时间范围区间内,均值为0.0083和0.0317。从总体上表现为资本偏向性技术进步特征,在1999、2001、2004至2006、2011、2013、2018年份技术进步偏向性指标均小于零,表现出技术进步的方向性偏向于劳动资本要素。江西省是中国农作物种植大省,为中国粮食生产和储备提供较大贡献,从要素结构禀赋方面,江西省劳动资源丰富,资本要素资源和其他要素资源相对匮乏,加之江西省所处内地,在与对外经济交往活动的频繁度上,相较于上海和同属中部地区的湖北具有一定的差距,技术进步研发和引进都相对较弱,总体表现出的资本偏中性要素的技术进步方向符合江西省现实经济活动特征。

(四)进步偏向性对要素收入分配的作用研究

通过前文中对技术进步偏向性理论的阐述和要素收入公式的推导,建立要素收入分配wL/rK模型,将要素收入分配作为被解释变量,一期滞后wL/rK-1、技术进步偏向性指标、滞后期技术进步偏向性指标作为解释变量,构建模型。上海市历年技术进步偏向性指标的选择根据选定要素替代弹性后测算出的数值,湖北、江西两省的技术进步偏向指标根据两地测算出的要素替代弹性进行估算。

表2 不同要素替代弹性下技术进步偏向性指标

模型结构如下:

指标描述如下:

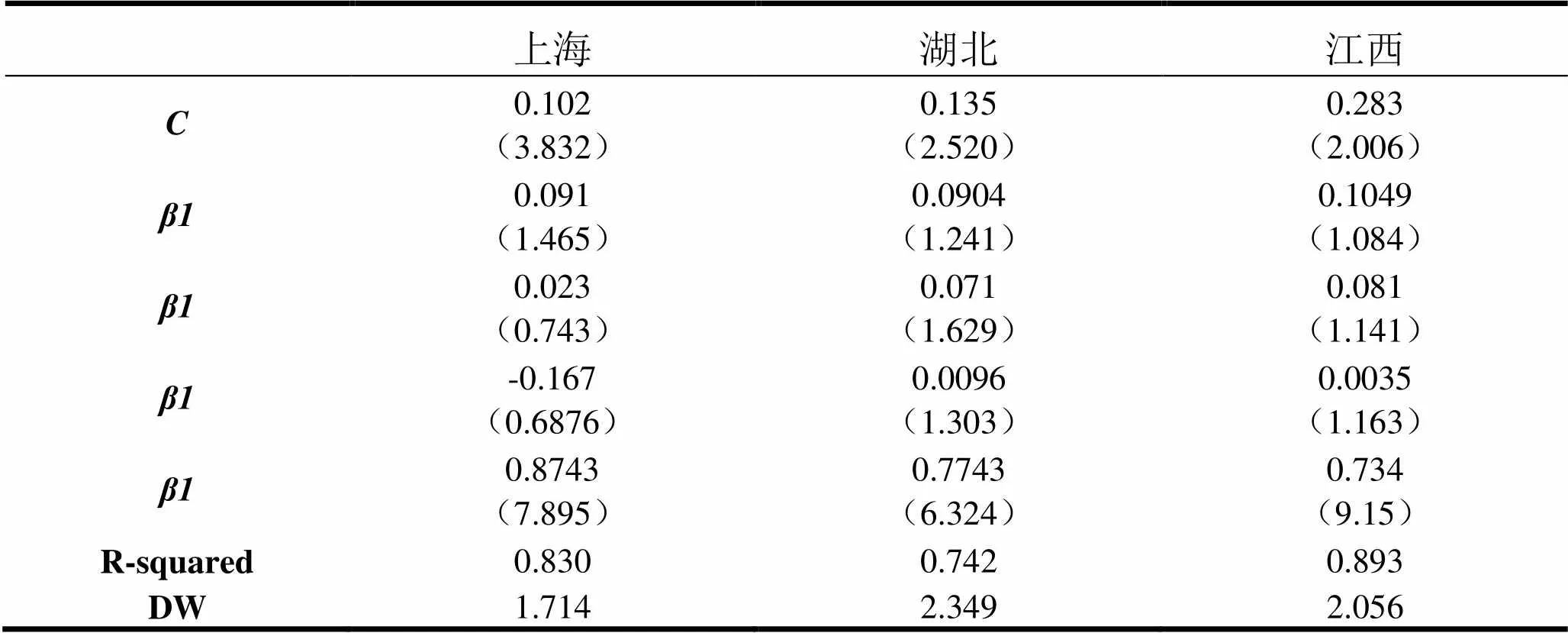

通过对上海、湖北、江西三省市的技术进步替代性指标和要素收入份额的计算,得出要素收入分配模型中所需的解释变量。因为模型中引入滞后期变量代替生产过程中要素投入结构指标,需对滞后期变量的自相关性进行检验,检验结果引入滞后期变量解释力度大于直接将要素投入结构指标带入模型,滞后期的选择满足预期效果。表示利用Eviews7进行回归模型求解,如下表3所示:

对上海、湖北、江西三省市要素收入分配模型中各解释变量的效果参数进行求解,利用广义差分法完成计算,计算结果如下表:

表3 要素收入分配模型结果

从模型结论中发现,要素相对收入份额的变动很大程度上受上年度要素相对收入份额数值的影响,一定程度上符合上海作为世界级大都市的实际情况,劳动要素和资本要素的流通状况较为明显,受高工资和高利润率的驱动,要素投入结构变动速度较为明显,造成滞后期对现期的解释力较高。从技术进步偏向性指标对要素收入分配变化的影响参数看,现期技术进步偏向性指标对先期的要素收入分配的影响程度最高,第二、三期滞后变量对要素收入分配的作用为正向作用,表示现期的要素收入分配在相当程度上受之前年份技术进步偏向性指标的影响,第四期滞后变量对要素收入分配的参数系数为负,表现为负向作用,降低要素相对收入分配的变化程度,通过技术进步偏向性指标参数可以总体观测出,技术进步对要素收入分配的变化具有时效性,落后的技术进步方向对相对要素收入分配起反作用,符合实际情况中先期落后技术对现有生产过程的制约作用。

综合要素收入分配模型中各解释变量对因变量的解释力度,要素收入分配受多因素的共同作用,技术进步偏向性指标只能对一部分的要素相对收入变动进行解释和说明,除此之外,滞后期的技术进步偏向不仅不能促进资本要素相对份额的增加,反而会降低资本要素收入分配的占比,出现总体偏向于资本的技术进步,劳动要素收入占比没有随之降低,反而上升的情况,可以在一定程度上解决上文中上海市劳动要素收入分配中出现的反常理现象。

从湖北省技术进步偏向性角度观测对要素收入分配中产生的影响,可以发现,滞后期的技术进步偏向性指标对相对要素收入分配产生正向作用,没有出现上海市,第三期滞后变量负向作用,表明湖北省技术进步速度相对于上海而言,有一定的差异,技术更新换代效率相对较低。同样,滞后期相对要素收入份额对现期要素收入分配起到正向作用,有77.43%的变动效果能用滞后期要素收入份额来解释,该指标相对上海较小,说明,要素收入分配带来的要素重配效果较慢,符合地处中部的湖北省生产要素流通性相对于地处东部沿海的上海市较低的事实。从技术进步偏向性指数看,技术进步偏向性对要素收入分配的影响随滞后期的增加而减小。从整体观测值上,可以解释湖北省整体上技术进步偏向于资本,而产生的劳动要素收入整体平缓下降的现象。

从参数结果可以发现,江西省要素收入分配中各系数的方向与湖北相同,具体数值有所差别,滞后期要素收入分配对现期要素收入分配的影响系数为0.734。从技术进步偏向性指标系数看,偏向于资本的技术进步方向会促使资本要素的相对收入规模增加,劳动要素的收入分配占比下降。

综合上海、湖北、江西三省市的要素收入分配模型可以观测到:(1)上期相对要素收入份额对现期的要素收入分配起作用,主要表现在生产要素的自由流通过程,改变生产要素投入结构。(2)技术进步偏向性指标对要素收入分配起作用,即当技术偏向性指数为正时,偏向于资本的技术进步促进资本要素的相对收入规模,降低劳动要素在要素收入分配中所占份额。(3)技术进步偏向性指数对要素收入分配的作用,具有缓释放性和时间特性,滞后期技术进步偏向性指数对要素收入分配的正向作用受时间范围限制,上海市技术进步更新速度较快,滞后期三年的技术进步对现期的要素收入分配的影响为负。具体而言,上海三年滞后期的技术进步偏向于资本要素时,当年技术在现期的要素结合中表现出阻碍要素生产效率提升的情况。

四、结论与建议

通过技术进步偏向指数的建立和要素收入分配的数据观测发现上海、湖北、江西三省市域经济体中技术进步偏向性都存在一定的特殊化。各地区的资源禀赋和要素结构不同的情况下,技术进步偏向性对要素收入分配的影响程度不同,甚至出现相违背的现象。不同地区的经济中所存在的技术进步偏向性和要素收入分配变化具有不同的地域特征,属于东部沿海的上海,在1996年至2020年间技术进步偏向性整体上是资本偏向的,而要素收入分配中出现的特征表现为劳动要素收入占比上升的趋势。湖北省、江西省的技术进步偏向性指标在1996年至2020年表现资本偏向性技术特征,存在少量年份的劳动偏向性技术特征。期间,劳动要素收入占比份额整体上表现为下降趋势,符合了技术进步偏向性对要素收入分配理论中的特征。

在技术进步偏向性存在的条件下,针对现阶段要素收入分配中所出现的不同变化特征,可以从技术进步偏向性角度结合其他影响因素,共同考虑影响要素收入分配的作用因素。通过这三省市域经济体的技术进步偏向性测度和分析不同影响因素对要素收入分配的影响因素。我们发现以下结论与建议:

(一)上海、湖北、江西三省市都存在技术进步偏向性特征。具体而言,上海在1996年至2020年整体上表现为资本偏向性技术进步特征,湖北地区时间序列中存在少量年份的劳动偏向性技术进步特征,整体上保持资本偏向性技术进步特征。江西省存在少量的劳动偏向性技术特征,总体上保持资本偏向性技术进步特征,从中可以得出结论,三省市域经济体在整体上保持资本进步偏向性技术进步特征,但在不同地区因其资源禀赋结构差异而存在技术进步偏向的特殊性。

(二)技术进步偏向性对经济发展具有重要促进作用,从索罗余值表述的全要素生产效率来解释,技术进步偏向性促进全要素生产效率的提高和生产要素的合理配置。通过对生产要素边际效率的提升,促进经济发展[11]。

(三)技术进步偏向性是影响要素收入分配的重要因素。技术进步偏向性通过使要素资源结构发生变化,进而影响要素收入分配。一是技术进步偏向性通过影响要素在生产过程中的边际产出效率,通过提高相对偏向要素的使用效率来影响要素收入分配。二是技术进步偏向性通过对全要素生产效率的提高,而全要素生产效率内化到不同要素自身效率之间的差距,进而影响要素收入获取的高低程度[12]。

(四)通过模型设计和实证检验,发现技术进步偏向性指标的滞后变量同样对要素收入分配结构起作用。当年期要素收入分配结构不仅受当年期技术进步偏向性指标影响,而且还受以前年份的技术进步偏向性指标的影响,影响程度各不相同,表现为技术进步偏向性效果释放具有延缓性和时间特性。要素收入分配的影响因素还包括税收制度的影响,社会生产过程中的生产所得税、社会消费过程中的消费税等都会促使要素收入分配发生变化[13]。生产所得税的提高,减少了资本要素的收入占比,消费税的增收降低了劳动要素的收入占比。本地区要素资源禀赋结构,如表1所述会影响要素收入分配。因此在技术进步的外部引进过程中,如果引进的生产技术不适合本地区的经济发展水平和生产要素资源禀赋,则会加剧本地区要素收入分配结构的恶化。

(五)技术进步来源分为两个方面:第一,技术进步内生化创新和改进,体现技术在实际应用过程中所体现的不足和缺陷,根据本地区实际情况进行针对性的改进和创新,技术进步内生化的发展程度主要体现在科研创新投入和技术专利水平两方面;第二,技术进步的外生化引进,体现在技术进步的技术购买和外商直接投资上。引进外来技术对本地要素收入分配的影响体现在技术出口国和技术引进国在要素资源禀赋的差异上,技术引进主要是通过向发达国家购买所得,发达国家的要素资源禀赋一般为资本丰裕型,在技术的创新和研发过程中有严重依赖资本要素使用的偏好。因此,引进外有技术进步通常会导致技术进步偏向于资本,降低劳动要素的收入分配占比。所以为了降低要素收入分配中的不均,缩小收入差距过大的问题,政府需要通过制定相关引导政策,鼓励本土研发创新活动。

[1] 张月玲,叶阿忠.中国的技术进步方向与技术选择——基于要素替代弹性分析的经验研究[J].产业经济研究,2014(1):92-102.

[2] 袁鹏,朱进金.要素市场扭曲、技术进步偏向与劳动份额变化[J].经济评论,2019(2):73-87.

[3] 丁建勋,仪姗.要素市场、技术进步与我国劳动收入份额——基于资本体现式技术进步视角下的中介效应分析[J].价格理论与实践,2019(6):160-163,174.

[4] 吴鹏,常远,陈广汉.技术创新的中等收入分配效应:原创还是引进再创新[J].财经研究,2018,44(7):126-141.

[5] 唐杰英.环境规制是否影响了外商对华直接投资——基于城市面板数据的实证分析[J].国际经贸探索,2017,33(4):82-93.

[6] 杨翔,李小平,钟春平.中国工业偏向性技术进步的演变趋势及影响因素研究[J].数量经济技术经济研究,2019,36(4):101-119.

[7] 余东华,崔岩.环境规制影响制造业技术进步偏向性研究[J].上海经济研究,2019(6):72-82.

[8] 雷钦礼,徐家春.技术进步偏向、要素配置偏向与我国TFP的增长[J].统计研究,2015,32(8):10-16.

[9] 陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[10] 戴天仕,徐现祥.中国的技术进步方向[J].世界经济,2010,33(11):54-70.

[11] 邓慧慧,杨露鑫.雾霾治理、地方竞争与工业绿色转型[J].中国工业经济,2019(10):118-136.

[12] 董直庆,王辉.环境规制的“本地—邻地”绿色技术进步效应[J].中国工业经济,2019(1):100-118.

[13] 李凯杰.国际贸易、技术进步偏向性与我国工业能源强度[J].经济经纬,2020,37(6):66-75.

Research on the Effect of Technological Progress Bias on Factor Income Distribution in China:Take Shanghai, Hubei and Jiangxi as Examples

LI Jing

( Department of Economics and Management, Chizhou Vocational and Technical College, Chizhou 247100, Anhui, China)

According to the “report on the development of comprehensive competitiveness of China’s provincial economy” published in recent years, this paper selects Shanghai, Hubei and Jiangxi as the research target provinces. By constructing factor substitution elasticity index and technological progress bias index, this paper analyzes the characteristics of technological progress bias in three selected provinces, and explores the impact of technological progress bias index on factor income distribution in the process of primary distribution from the perspective of technological progress bias. Through the research, it is found that the technological progress bias characteristics of the target provinces have regional characteristics, and the overall impact of technological progress bias indicators in different regions on factor income distribution is different. Using the characteristics of technological progress bias in the target provinces, combined with the relevant data of factor income distribution, it is found that the impact of technological bias indicators on factor income distribution in different years is different, showing the slow-release and timeliness of technological progress effect.

technological progress bias, elasticity of factor substitution, income distribution

F124.7

A

1673-9639 (2022) 05-0102-12

2022-04-04

安徽人文社科重点项目“长三角区域一体化背景下集装箱港口竞争力水平研究——以芜湖港为例”( SK2020A0772);池州职业技术学院科研项目“池州市商业银行信贷风险管理研究”(2020yjrwzd07)。

李 婧(1988-),女,安徽宿松人,工商管理硕士,研究方向:技术进步,收入分配理论。

(责任编辑 陈书慧)(责任校对 陈 俭)(英文编辑 田兴斌)

猜你喜欢

心理学报(2022年1期)2022-01-21 02:50:24

军事文摘(2021年18期)2021-12-02 01:28:12

军事文摘·科学少年(2021年9期)2021-10-13 06:05:13

当代陕西(2020年23期)2021-01-07 09:25:24

家庭影院技术(2020年2期)2020-03-25 13:27:42

铁道通信信号(2020年9期)2020-02-06 09:15:22

当代陕西(2019年12期)2019-07-12 09:12:02

模具制造(2019年4期)2019-06-24 03:36:40

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

小学科学(学生版)(2019年5期)2019-05-21 01:00:18