中公教育异常派现行为的短期市场反应分析

2022-10-12 06:47张金豆

江苏商论 2022年10期

张金豆

(四川信息职业技术学院,四川 广元 628000)

一、中公教育异常派现现状分析

(一)界定异常高派现行为的相关研究

我国学界对于异常高派现一直没有明确的界定。早在2003年伍利娜就提出,如果企业进行现金股利发放时,每股低于0.1元则应该将此视为低派现行为;如果企业派现时每股派现金额高于0.1元并且每股派现金额大于每股收益或每股经营现金流,则此次派现金额就属于“异常高派现”行为。大多数学者认为每股派现高于0.1元就属高派现行为,而吴平认为当每股派现金额高于0.3元时,才能属于高派现行为。也有一些研究解释分析什么是高派现。段培阳通过研究43家高派现公司,认为企业派现时如果每股派现金额高于每股收益,或派现总额大于公司当年经营现金流量净额时属于超能力派现行为。刘孟辉通过研究发现企业的异常高派现行为在一定程度上能够抑制企业的投资行为,因此避免了企业出现过度投资行为。刘胜强认为上市公司的高额派现行为会降低公司的现金流动率,将制约公司高管的权利,同时会增加小股东的风险,损害小股东的利益。

(二)中公教育异常派现现状分析

中公教育2019—2020年异常高派现情况。中公教育自从2011年上市以来,基本每年都会派发现金股利,主要采取送转与现金股利相结合的方式进行分红。在中公教育的所有现金股利分派情况中发现2012—2018年宣告现金股利分配中,每股现金股利不超过0.1元,而2019—2020年宣告的两次分红,每股派现均超过0.1元(表1)。

表1 2016—2019年中公教育股利分配情况

由表1可以看出,2016—2017年,中公教育的股利支付率为34.58%和3.23%,分红总额小于净利润,每股派现金额小于0.1元,没有出现高派现行为。2018—2019年间,每股派现金额持续上升,2018年每股派现金额大于每股收益,2019年每10股派2.4元,每股派现金额大于0,1元。因此,这两年的派现方案都符合高派现的特征。2018年,中公教育每股派现金额等于每股经营现金流量,说明这一年的派现水平等于公司通过经营得到的现金,企业当年的经营所得的现金全部用来分红派现。2018年,中公教育股利支付率为123.07%,超过了百分之百,说明企业当年分给股东的分红大于企业的净利润,这一年的分红方案属于企业的异常高派现行为。2019年股利支付率为81.99%,超过了50%,每股派现金额0.24元,占每股收益的83%,占每股经营现金流量的60%,说明中公教育2020年宣告的2019年分配股利情况属于高派现行为。

二、中公教育异常派现的动因分析

通过对中公教育股利分配情况的介绍及分析,发现中公教育2018—2019年的股利派现属于异常高派现行为。因此,本部分内容将对中公教育高派现的动因进行分析,从派现行为向市场传递信号、企业投资机会以及企业内部情况等方面进行动因阐述。

(一)向市场传递良好信号

信号传递理论认为,企业在经营过程中做出的各种决策会向外界传递不同的信息,而信息接收者也会对企业的决策产生不同的看法,得出不同的结论。在我国资本市场中,信息是不对称的,例如企业的控股股东比中小股东掌握了更多的内部信息。信号传递理论是影响资本市场中企业流通股份的重要因素,当企业宣告发放高额现金股利时,中小股东以及外部投资者会认为企业内部实际经营状况良好,对企业的发展前景比较看好。当企业派发的现金股利下降甚至不发放时,中小股东会认为企业的经营状况较差,从而抛售股票,导致股价下跌。因此,企业的决策者也会利用投资者的心理,通过制定高额现金股利分配政策,向外界传递企业经营良好的信号,吸引更多的投资者。

中公教育是否存在利用高派现向市场释放信号的动机呢?中公教育自2011年以来,股利派现施行情况比较稳定,且总资产及净资产规模也稳步增长,基于此可以认为中公教育2019—2020年的高额股利分配政策是为了向外界传递企业经营状况较好的信号。

(二)投资机会减少

企业在经营过程中,当企业内部的资金有较好的途径再增值时会优先考虑再投资。总而言之,企业拥有的投资机会会直接影响企业对股东的派现水平。因此,资本市场的不景气可能也是造成中公教育增加现金分红的原因之一。

(三)企业实控人攫取绝对利益

分红导致中公教育的现金减少一半,其现金流状况引起投资者担忧,被外界质疑借款分红。事实上,中公教育分红的金额几乎全部落入实际控制人手中。2019年,中公控股教育前三人在2020年宣告的股利分配中分别可获6.12亿、2.72亿、2.31亿元,合计共11.15亿元。因此,中公教育的分红很可能是实际控制人从公司攫取绝对利益的手段。

三、中公教育异常派现产生的短期市场反应分析

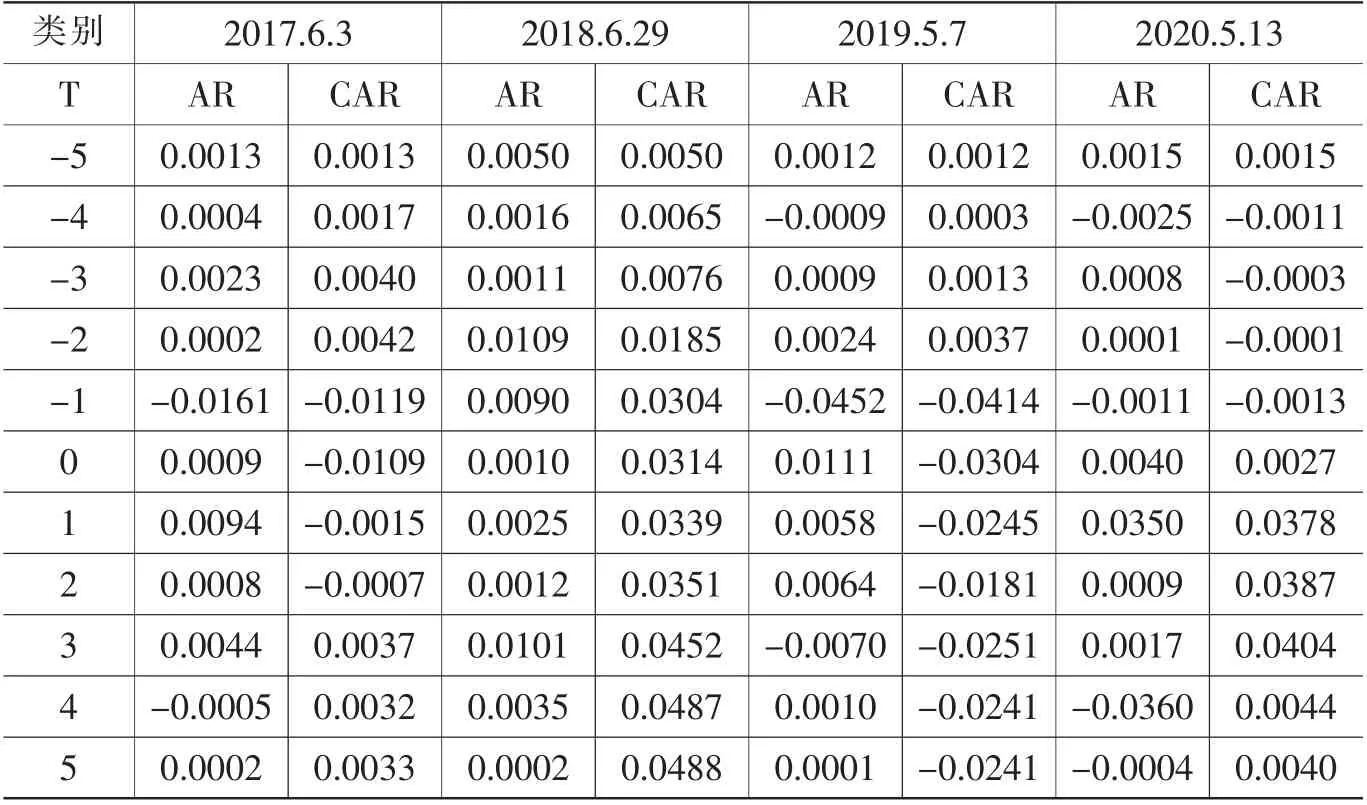

根据信号传递理论,发放现金股利可以向外界传递出企业发展状况良好的信号,可以帮助企业吸引更多的外部投资者,也可以刺激企业股票价格的增长。但发放现金股利如果超出企业自身的实际水平,会断掉企业的现金流,影响企业的持续经营。因此,派发高额的现金股利不一定对企业产生正向影响以及得到积极的市场反应。本文通过计算超额收益率(AR)以及累计超额收益率(CAR)来说明高派现所带来的短期市场反应的好坏。如果基准日后的累计超额收益率较基准日前的变动为正向,则说明高派现带来了积极的市场反应;如果变动为负向,则说明高派现带来了消极的市场反应;如果变动幅度不明显,则说明市场反应平淡。本文将以中公教育2016年至2019年的高派现作为研究对象,选取每年股利预案宣告日为基准日,同时以基准日前后5天为事件窗口期,这里把基准日定为T=0,基准日后一日为T=1,以此类推,通过公式Rit=(Pt—Pt-1)/P得出表2。

表2 2017—2020年中公教育超额收益率

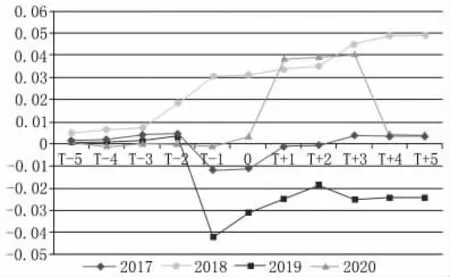

通过表3和图1可以看出,中公教育2017—2020年宣告股利分配预案之后,在2017、2018年宣告2016、2017年的股利分配方案的当天,T=0日相比T=-1日的累计超额收益率都有所上升,说明当年宣告现金股利发放对中公教育产生了正向的影响。在基准日后五天,累计超额收益率也逐步上升,说明2017—2018年的现金股利发放策略对中公教育产生了积极的短期市场反应,这两年适度的现金分红让市场对企业的发展持有积极的态度。

图1 2017—2020年中公教育CAR指标

2019年宣告日当天,超额收益率由-4.5%上升至1.1%,2020年由-0.1%涨到了0.4%,且2019年和2020年宣告之后第一天累计超额收益率达到最大值,随后几天开始大幅度回落。说明中公教育2019—2020年的高派现政策确实带来了积极的市场反应,但是这种积极的市场反应并没有维持下去。由图1可以看出,从2019年T+2日开始,累计超额收益率开始下降,说明中公教育的异常高派现在宣告日之后两天内带来了激烈且正向的市场反响,但第三天市场就已经开始消极看待中公教育此次的异常高派现行为。2020年中公教育在宣告高派现政策之后累计超额收益率缓慢上升,且在T+3日达到最大值4.04%,说明自宣告日后市场反应积极。在T+3日之后,中公教育的累计超额收益率开始断崖式下降,降到T+4日的0.4%,说明在宣告日过后第四天市场对中公教育的异常高派现行为产生抵触心理,认为中公教育的异常高派现行为并不代表企业经营状态良好,持有消极态度。

总而言之,中公教育的异常高派现确实在派现当天引起了积极的市场反应,但在宣告之后五天之内急转直下,市场反应由积极转向消极。中公教育连续两年的高派现行为不仅没有带来正向的市场反应,可能向投资者传递了企业资金链出现问题的不良信息,导致股民大量抛售股票,降低对企业实际控制者的信任度,从而带来极为消极的市场反应。

四、小结

根据对中公教育2017年至2020年短期市场反应的研究,发现2017—2018年正常的股利分配没有引起市场反应的较大波动,市场反应平淡且稳定。2019—2020年在股利预案宣告日后整体表现出消极的短期市场反应,这不仅受当时资本市场萧条不景气的影响,也是因为中公教育的异常高派现行为引起了外界对其内部实际经营状况的质疑。中公教育的财报显示短期借款金额与派现金额相当,且派现金额甚至超过当年的净利润,这不仅没有给投资者带来信心反而让投资者望而却步,担忧其发展前景。此外,中公教育的股权分配较为集中,每次实际分红金额都落入实际控股人手中,损害了小股东的利益。可以看出,现在的投资者更加理性,当投资者意识到企业的派现股利政策并不利于企业长期发展时,就会对企业失去信心,因此企业高派现也不一定能带来积极的市场反应。

短期市场反应受投资者情绪、社会舆论等多方面因素的影响,存在不确定性,因此企业如果想通过派现高额的现金股利发挥信号传递效应、树立自身形象时不应一味地选择高派现,而应当选择符合自身实际情况和长远发展的股利政策来稳定投资者的信心。

猜你喜欢

军民两用技术与产品(2022年6期)2022-08-06

小资CHIC!ELEGANCE(2022年3期)2022-01-11

今日农业(2021年19期)2021-11-27

今日财富(2019年32期)2019-12-12

活力(2019年15期)2019-09-25

小学生作文·小学低年级适用(2017年7期)2017-09-23

现代企业(2015年9期)2015-02-28

读者·校园版(2013年5期)2013-05-14

中国乡镇企业会计(2013年6期)2013-04-01

中小企业管理与科技·下旬刊(2009年8期)2009-12-31