数字金融提升了农村地区普通高中入学率吗?

2022-06-25 22:33:48张正平陈欣

财经问题研究 2022年6期

关键词:数字金融

张正平 陈欣

摘要:作为一种更能跨越地理空间的新兴金融服务模式,数字金融可能对教育不公平产生某种“矫正”作用,尤其是在金融供给严重不足的农村地区。为此,本文基于2011—2019年中国29个省份的省级面板数据,运用固定效应模型实证检验了数字金融对农村地区普通高中入学率的影响。研究结果表明:数字金融显著提升了农村地区普通高中入学率;数字金融对农村普通高中入学率的提升作用在南方地区、男性学生样本中更加显著;数字金融通过增加农村居民收入进而提升农村地区普通高中入学率。上述实证结果表明,中国应继续大力促进农村数字金融发展,积极引导数字金融发挥提升农村地区普通高中入学率的正向作用,并关注数字金融在北方地区和女性学生作用的异质性,以促进教育的公平发展。

关键词:数字金融;农村地区普通高中入学率;农村居民收入

中图分类号:F3;F830.9文献标识码:A

文章编号:1000-176X(2022)06-0101-10

一、问题的提出

《国家中长期教育改革和发展规划纲要(2010—2020年)》提出“形成惠及全民的公平教育”的战略目标,十年来,中国坚定不移地将促进公平作为国家基本教育政策,出台了一系列配套政策措施,使教育公平更好地提高质量基准、更多地覆盖不同地区、更切实地惠及各类群体。第十三届全国人民代表大会第四次会议上,李克强总理在《政府工作报告》中明确提出“在教育公平上要迈出更大的步伐”。然而,教育财政体制和招生制度造成的教育投入和教育质量差距一直存在,城乡之间的教育不公平表现明显。从宏观角度看,普通高中教育入学机会的城乡差距在扩大,农村子女的升学状况比城镇同龄人更为不利[1]。政府偏向城市的教育经费投入政策造成城乡教育水平差距和居民收入差距不断扩大[2]。从微观角度看,Zhao和Glewwe[3]对甘肃的调查发现,子女的营养状况、家庭收入对子女教育程度具有重要的影响;农村适龄学生因教育资源和家庭贫困等失去教育机会属于农村教育贫困,其主要原因是农村低收入家庭对子女的教育投资不足[4]。

值得关注的是,普通高中阶段是城乡教育差距表现较为突出的时期。一方面,在中国当前的政策框架下,具有强制性、免费性和普及性的义务教育的时间跨度为9年,普通高中阶段的教育决策不再通过类似于普及义务教育的强制措施以及免费提供的方式来实现,就读普通高中所需費用显著增加;另一方面,普通高中阶段的学生通常已经年满16岁,无论从法律规定还是生理特征上,都达到了参与劳动力市场并获取劳动收入的年龄,因此,普通高中阶段教育具有相对更高的机会成本。吴愈晓[5]研究发现,1978—1988年农村学生普通高中入学的几率比城镇学生低54%,1999—2008年该数字提高到70%。DeBrauw和Giles[6]证实了机会成本对于农村地区普通高中入学率低的解释作用,发现家庭人均收入和消费随农村人口外迁而增加,农村劳动人口外出打工机会和收益的增加,提高了普通高中入学的机会成本。由此可见,受教育非强制性、教育费用和机会成本等因素的影响,普通高中阶段适龄学生入学率会降低,尤其是在农村和偏远地区。

近年来,利用人工智能、区块链、云计算、大数据等技术,数字金融打破了传统物理网点的局限,大幅改善了金融服务的可得性和便利性,缓解了“长尾”群体的金融排斥,有效满足了低收入和弱势群体的金融服务需求[7]。相较于富裕群体,贫困群体从数字金融中获益更多,尤其是提高了低收入群体的收入水平[8]。张勋等[9]进一步的研究显示,数字鸿沟的出现确实拉大了中国居民之间的收入和消费差距,但数字金融的发展又带来了居民收入和消费的显著增加,特别是对那些无法接触到互联网的家庭。那么,通过缓解金融排斥、提高农民收入等作用,数字金融是否提升了农村地区普通高中入学率呢?如果是,那么更进一步地,是否存在异质性影响?其影响机制是怎样的?学术界对这些问题鲜有关注。

基于此,本文将北京大学数字金融研究中心编制的《北京大学数字普惠金融指数(2011—2020)》与《中国教育统计年鉴》的数据进行匹配,实证研究了数字金融对农村地区普通高中入学率的影响及其异质性,并进一步检验了这种影响的作用机制。与已有研究相比,本文的创新之处在于:首先,实证研究了数字金融对农村地区普通高中入学率的影响及其异质性,为解释农村地区普通高中入学率低的现象提供了新的数字金融视角。其次,从农村居民收入的角度切入,揭示了数字金融影响农村地区普通高中入学率的作用机制,为深入理解二者之间关系提供了实证依据。最后,区别于已有的教育学文献,本文从数字金融的角度解读农村地区普通高中入学率的变化,从金融视角对个体教育选择提供了新的解释,为促进教育公平提供了新的思路。

二、理论分析与研究假设

(一)数字金融对农村地区普通高中入学率的影响

一方面,经济发展水平是影响入学率的重要因素。城市地区经济发展水平高,教育资源丰富,城市家庭往往有更强的经济能力承担子女的教育支出,子女一般能按照正常途径完成学业;与之对应的,农村地区经济发展水平低,政府财力有限,对教育的投入力度较小,农村家庭的经济能力相对较差,部分农村家庭子女在完成九年义务教育之后,迫于经济压力和非农就业增长等原因辍学进入社会工作,导致农村家庭子女进入普通高中学习的概率下降[10]。另一方面,金融资源的可得性也是影响入学率的重要因素。徐小阳等[11]证实,普惠金融可以通过提高家庭教育投资和地方经济发展水平等方式缓解教育贫困。然而,传统的金融机构对弱势群体具有排斥性,农村和贫困地区的弱势群体往往难以获得其金融服务,在信贷和收入等方面与城市居民有显著差距,信贷约束与收入差距的存在对义务教育阶段之外的入学率有阻碍作用[12],这不仅影响农民的生产生活,还会进一步扩大普通高中入学的城乡差距。

以数字经济为主要形态、以智能化、网络化、数字化为核心的新一轮工业革命带来了一系列崭新的模式和场景[13]。从金融视角看,数字金融发展为贫困群体增加了获得无差别金融服务的机会,使金融资源得到合理配置,突破网点限制,更好地做征信、授信服务,让偏远、贫困群体公平地享受金融服务[14]。从作用效果看,一是数字金融对农村居民贫困减缓的促进作用显著。数字金融可以提升农村居民可支配收入,缓解流动性约束,激发其主观能动性,使贫困家庭增加教育资金的投入[15]。二是数字金融缓解了家庭信贷约束。数字金融交易成本低、方便快捷,为农村贫困家庭获得信贷创造了有利条件,提高了家庭正规信贷获得,且具有“长尾”特性,对欠发达地区的边际效用更明显[16]。三是数字金融为贫困群体增加了获得教育的机会。Braniff[17]认为,数字金融有助于增加人们获得教育的机会,主要通过为弱势群体筹措、负担及管理其子女的教育及培训支出的方式实现。由此可见,数字金融为农村居民家庭改善贫困、获得信贷、增加教育等提供了帮助,从而提升了农村家庭子女普通高中入学率。基于上述分析,笔者提出如下假设:

H1:数字金融提升了农村地区普通高中入学率。

(二)数字金融影响农村地区普通高中入学率的地区异质性

伴随着中国经济体制转轨和区域发展战略调整,区域走势分化逐步由东中西差距转向南北差距,南北经济差距成为比传统的东中西差距更为重要的区域问题[18]。例如,盛来运等[19]证实,中国存在南北经济发展不平衡的现象,总体表现为“南快北慢”,北方资本积累速度较慢,劳动力数量逐渐减少,实现快速发展的阻碍较多,不利于数字金融的获得。许宪春等[20]发现,在经济、社会、生态和民生领域,南方的发展水平均优于北方,因此,南方在金融资源获取与教育投入等方面也具有显著优势。而且,数字金融自身发展水平在地区之间存在明显的差异性,《北京大学数字普惠金融指数(2011—2020)》显示,南方地区数字普惠金融指数均值大于北方地区[21]。值得注意的是,中国的教育发展水平长久以来也存在明显的地区差异。在宋代,经济发达的南方地区在科举考试中具有压倒性优势,南北及第比例差异较大,并推动明代实行南北分卷制度。

明仁宗洪熙元年(公元1425年),大学士杨士奇向明仁宗提出了南北分卷录取的设想,认为“科举当兼取南、北士”,该项提议在明宣宗宣德二年(公元1427年)得到了朝廷的采纳,由此南北卷制度正式形成,并确立了南卷占55%、北卷占35%、中卷占10%的具体配额。在清代,康熙年间实行分省取市制度,

公元1712年,康熙以南北分卷制下各省录取人数分配不均,边远省份或致遗漏的现状为由,废除了南北卷制度,确立了分省取士制度;清代分省取士是按照每省考生总人数5%的标准来录取进士。这些政策都是为了弥补教育的地区差异。梁文艳等[22]研究发现,2001—2017年南方地区的生均教育经费总量和增长速度均高于北方地区。可见,中国北方地区经济发展落后、数字金融发展水平较低,与南方地区存在较大差距,不利于数字金融促进农村地区普通高中入学率的提升。因而相较于北方地区,数字金融对南方农村地區普通高中入学率的促进作用更显著。基于上述分析,笔者提出如下假设:

H2:在南方地区,数字金融提升农村普通高中入学率的作用更显著。

(三)数字金融影响农村地区普通高中入学率的性别异质性

数字金融对农村地区普通高中入学率的影响可能存在性别异质性。中国历来传统性别意识的存在,使得社会、学校、家庭等对女性的教育期待值低于男性,家庭通常将更多的教育资源投入到男性子女身上,女性子女可能被迫过早地结束学业外出务工,或负责照顾家庭起居,导致女性普通高中入学率较低,这在农村贫困地区表现更明显[23]。从实际情况来看,女性的平均受教育年限明显低于男性,且农村地区的差异程度高于城镇地区,从小学到博士的各个受教育等级中,男性占比都高于女性占比[24]。可见,农村家庭更偏向将教育资源优先分配给男性,在数字金融的作用下,可能会进一步加大对男性的教育投入,从而导致数字金融提高农村地区普通高中入学率的作用在男性群体中更加显著。基于上述分析,笔者提出如下假设:

H3:数字金融提升农村地区男性学生普通高中入学率的作用更显著。

(四)数字金融影响农村地区普通高中入学率的机制

已有不少文献研究了数字金融发展对居民收入的影响。一是从宏观层面展开研究。例如,张贺和白钦先[25]研究发现,数字金融通过包容效应、减贫效应和增长效应三个收敛机制缩小了城乡收入差距,数字红利显著。李牧辰等[26]发现,数字普惠金融突破地理、时间等的限制,缓解了农村金融排斥,进而通过刺激消费、促进就业、缓解信贷约束等机制显著收敛了城乡收入差距。二是从微观层面进行分析。例如,张勋等[8]证实,数字金融对农村居民家庭收入具有显著的正向影响。杨少雄和孔荣[27]发现,数字金融市场参与提高了农户收入水平,其中数字信贷对农户收入的影响最明显。

进一步地,部分研究证实了收入对教育决策的重要影响。一些文献从收入水平的角度进行分析。例如,Blankenau和Youderian[28]认为,家庭收入对教育支出有积极影响,收入增加促进家庭增加对子女的教育投入,促进收入的平等有助于贫困群体获得更多的受教育机会,进而影响教育资源的分配。另一些文献则从收入差距的角度进行研究。例如,李军和潘澍之[29]认为,收入差距越大,人均受教育年限越短;某个地区的经济越发达、居民收入水平越高,则教育公平程度越高,即通过提升居民富裕程度能够促进教育公平水平的提升[30]。综上,农村居民有效地使用数字金融服务有助于提升家庭收入水平、缩小城乡收入差距、增加教育投资,从而提高农村地区普通高中入学率。基于上述分析,笔者提出如下假设:

H4:数字金融通过增加农村居民收入提升农村地区普通高中入学率。

三、研究设计

(一)数据来源与样本选择

农村地区普通高中入学率的数据来自《中国教育统计年鉴》,数字金融发展的数据来自《北京大学数字普惠金融指数(2011—2020年)》,该指数从数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度等三个维度构建数字普惠金融指标体系,涵盖了信贷、支付、保险和投资等多个指标,测度范围涵盖中国内地省、市、县三个层级,可以较好地刻画中国数字金融的发展情况[21]。此外,其他一些变量的数据来源于《中国统计年鉴》《中国农村统计年鉴》《中国教育经费统计年鉴》。本文选取农村地区普通高中作为样本,

《中国教育统计年鉴》中普通高中教育阶段的数据区分了城市、镇区和乡村各自的统计数据,普通中专、中等职业学校和职业高中的数据则未对城乡进行区分。考虑到本文研究的是农村地区,因此,选择普通高中作为样本。鉴于数据的完整性,剔除宁夏和西藏后获得覆盖29个省份的2011—2019年样本数据。

(二)变量选取

1.被解释变量

被解释变量为农村地区普通高中入学率(Ratio)。本文借鉴刘凌等[30]的研究,用各省份农村普通高中一年级在校生人数除以该地区初中毕业生人数计算。

2.解释变量

解释变量为数字金融(Dfi)。用各省份的数字普惠金融指数取自然对数衡量。

3.中介变量

中介变量为农村居民收入(Inc)。以农村居民人均可支配收入衡量。

4.控制变量

参考相关文献,本文从三个层面引入了控制变量。一是微观控制变量。参考王浩名和岳希明[31]的做法,农村普通高中规模(Sch),用农村普通高中学校数量表示;农村初中师资力量(Tea),用农村普通初中学生数/教师数表示;农村家庭抚养负担(Tot),用农村家庭总抚养比[(0—14岁人口+65岁以上人口)/15—64岁人口]表示。二是地区控制变量。农村人口规模(Pop),用农村地区人口数量表示;农村地区教育水平(Edy),用农村地区平均受教育年限表示,公式为μ=∑ni=1piyi,其中,pi为各级受教育人数在总人数中的占比,yi为各级受教育程度的年限,未上过学、小学、初中、高中(中职)、大专及以上的年限分别为0、6、9、12、16年;农村教育支出强度(Edr),用农村高中生均教育经费支出表示。三是宏观控制变量。参考傅秋子和黄益平[7]的做法,地区传统金融发展水平(Trf),用当地金融机构存贷款余额/地区生产总值表示;地区经济发展水平(GDP),用人均地区生产总值表示。

(三)模型构建

为了具体探讨数字金融对农村地区普通高中入学率的影响,借鉴张勋等[8]的实证模型,本文建立如下回归模型:

Ratioit=λ0+λ1Dfiit+λ2Xit+ui+ωit(1)

其中,i为省份,t为年份,Ratioit为农村地区普通高中入学率,Dfiit为数字金融,Xit为控制变量,ui为个体固定效应,

在检验所有年度虚拟变量联合显著性时,检验结果接受了“无时间效应”的原假设,表明模型中不包含时间效应,因此,本文未对时间效应进行控制。ωit为随机误差项。

为检验数字金融影响农村地区普通高中入学率的作用机制,参考温忠麟和叶宝娟[32]的做法,建立如下中介效应模型:

Ratioit=α0+α1Dfiit+a2Xit+ui+εit(2)

Incit=β0+β1Dfiit+β2Xit+ui+εit(3)

Ratioit=γ0+γ1Dfiit +γ2Incit+γ3Xit+ui+εit(4)

其中,Ratioit为农村地区普通高中入学率,Incit为农村居民收入,Dfiit为数字金融,Xit为控制变量,ui为个体固定效应,αi、βi、γi(i =0,1,2)分别为待估计参数,εit(i =1,2,3)为随机误差项。按照温忠麟和叶宝娟[32]所设计的中介效应模型的检验流程,第一步应确保式(2)中α1显著,才能继续进行中介效应检验;第二步对式(3)和式(4)进行检验,若系数β1、γ2均显著,且β1×γ2的值与α1同号,则表明存在中介效应;第三步检验式(4)中γ1的显著性,如果γ1显著,则为部分中介效应,此时可计算中介效应在总效应中占比为β1×γ2/(β1×γ2+γ1);如果γ1不显著,则为完全中介效应。

四、实证结果与分析

(一)描述性统计分析

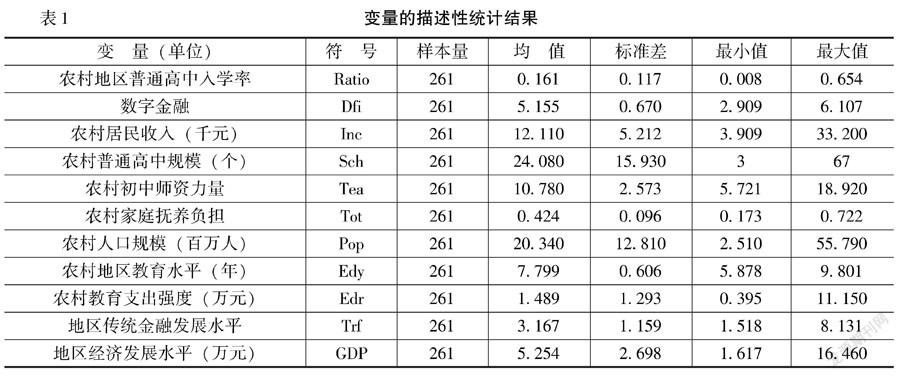

变量的描述性统计结果如表1所示。从表1中可以看出,农村地区普通高中入学率的均值为0.161,最大值及最小值分别为0.654和0.008,表明农村地区普通高中入学率存在较大差异。解释变量数字金融的最大值为6.107,最小值仅为2.909,在样本区间内的变动幅度也较大。农村普通高中规模的均值为24.080个,农村初中师资力量的均值为10.780,表明政府向农村教育投入的资金及人力资源相对较少。农村家庭抚养负担的均值为0.424,农村人口规模的均值为2 034万人,可见,农村家庭抚养压力较大。农村教育支出强度的均值为1.489,农村地区教育水平的均值为7.799,没有达到义务教育的9年,说明农村受教育水平普遍偏低。农村地区传统金融发展水平最大值为8.131,最小值为1.518,地区经济发展水平最大值为16.460,最小值为1.617,均呈现较大的差异性。上述结果表明,本文变量适合进行实证分析。

(二)实证分析

1.基准回归结果及分析

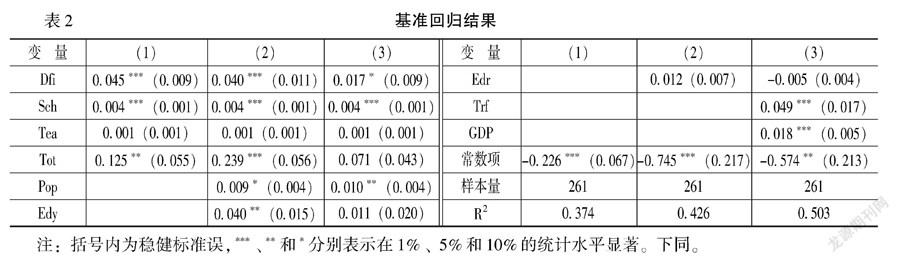

本文使用的是2011—2019年29个省份的面板数据,该数据属于短面板,一般不需要进行单位根及协整检验,其他诊断性检验如下:第一,对变量进行了多重共线性检验,结果显示各变量的方差膨胀因子(VIF)最大值为2.300,平均值为1.720,数值远小于10,故不存在多重共线性问题。第二,Hausman检验结果表明,应选择固定效应模型。

表2报告了基于固定效应模型的回归结果,为了验证估计结果的稳健性,参考张勋等[8]的逐步回归思路,将控制变量依次加入模型中分别进行回归。具体情况为:在列(1)中,加入微观控制变量农村普通高中规模(Sch)、农村初中师资力量(Tea)和农村家庭抚养负担(Tot);列(2)在列(1)的基础上继续加入影响地区教育资源分配和教育水平的地区控制变量农村人口规模(Pop)、农村地区教育水平(Edy)和农村教育支出强度(Edr);列(3)在列(2)的基础上继续加入宏观控制变量地区传统金融发展水平(Trf)和地区经济发展水平(GDP)。

表2基准回归的结果表明,数字金融对农村地区普通高中入学率产生了显著的正向影响。具体来看,列(1)—列(3)的回归结果显示,在控制其他变量的情况下,数字金融发展水平(Dfi)的回归系数值均显著为正,拟合优度从0.374增加到0.503,表明整体解释力提高了。上述结果支持了H1,这意味着,数字金融有利于促进农村地区学生选择继续学习,从而提高普通高中入学率。其可能的原因是,义务教育阶段结束后,普通高中或高等教育的教育费用显著增加,农村地区学生继续接受教育的机会成本大大提升,数字金融提供了普惠便利的金融服务,增加了农村家庭的资金来源渠道,有更大的可能承担孩子普通高中階段的教育费用和辍学打工的机会成本,从而提升了农村地区普通高中入学率。

从控制变量的回归结果来看,农村普通高中规模(Sch)及农村人口规模(Pop)显著提高了农村地区普通高中入学率(Ratio),表明保障充足的学校数量能够保障更多贫困学生入学,同时农村人口增加也可以提升农民接受教育的意愿。农村家庭抚养负担(Tot)对农村地区普通高中入学率存在正向影响,可能的原因是,人口抚养比大一般说明家庭承受负担较大,不利于家庭教育投入的增加,但老年人社会保障制度建立和农村居民希望子女通过教育改变命运心态的存在,使得家庭不会轻易让孩子放弃入学机会,反而更加支持孩子入学[33]。农村初中师资力量(Tea)、农村地区教育水平(Edy)、农村教育支出强度(Edr)对普通高中入学率的提升作用不显著,这可能是因为农村居民对教育的重视程度更多地受到家庭经济实力的影响,初中师资和教育支出等教育资源的增加,不足以改变农村家庭学生放弃入学的选择[30]。地区传统金融发展水平(Trf)、地方经济发展水平(GDP)对普通高中入学率的提升作用显著,表明当地的金融和经济发展确实对农村地区普通高中入学率存在促进作用。需要说明的是,常数项负向显著,这可能意味着农村地区普通高中入学率自发呈下降趋势,这个现象可能与农村地区接受普通高中教育的成本较高有关。

2.内生性分析

在上述基准回归中,可能存在由于遗漏变量或反向因果关系等原因导致的内生性问题,影响估计结果的可靠性。一方面,农村地区普通高中入学率增加,可能会提升居民的平均教育水平,从而有利于当地数字金融的发展。另一方面,模型中的控制变量有限,残差项中可能存在既影响数字金融发展又影响农村地区普通高中入学率的潜在因素,导致估计结果有偏。

为了缓解内生性,参考李牧辰等[26]的做法,选择“各省份到杭州市的距离”作为工具变量进行回归分析。由于数字普惠金融指数主要是基于蚂蚁金服的数据编制的,各地到杭州市的距离与当地数字金融发展水平相关性较高,符合相关性原则;同时,各地到杭州市的距离不会影响到当地农村普通高中入学率,符合外生性原则。郭峰等[21]指出,数字金融存在地理依赖性,距离杭州市越近,其发展水平越好。另外,我们还参考谢绚丽等[34]的做法,选择“各省份互联网普及率”(数据来源于《中国互联网络发展状况统计报告》)作为工具变量,一方面,互联网作为数字金融的基础设施,互联网普及率与数字金融的变化具有紧密的联系;另一方面,在控制相关变量后,互联网普及率与农村地区普通高中入学率不存在直接的关联渠道,这使得互联网普及率可能成为一个有效的工具变量。引入工具变量后的内生性分析回归结果如表3所示。其中,DWH检验的内生性回归结果显示,P值在1%的水平上显著,说明模型存在内生性问题;第一阶段回归的F统计值为39.650,大于临界值10,故不存在弱工具变量问题;Kleibergen-Paap rk LM统计量P值为0.000,即拒绝不可识别检验的原假设;Hansen J 统计量P值为0.141,即过度识别检验表明工具变量都是外生的。由表3的估计结果可以看出,数字金融对农村地区普通高中入学率的影响仍然显著为正,且回归系数绝对值显著大于基准回归结果,符合工具变量法得到估计结果的常见情形。上述结果表明,考虑内生性后的回归结果与基准回归结果是一致的。

(三)异质性分析

1.地区异质性

由于中国区域经济发展不平衡,数字金融对农村地区普通高中入学率的影响可能存在地区异质性。将样本划分为南方和北方两大地区,

北方地区包括:北京、天津、河北、山东、河南、山西、内蒙古、黑龙江、吉林、辽宁、陕西、甘肃、青海、宁夏和新疆15个省份,南方地区包括:上海、江苏、浙江、安徽、福建、江西、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南和西藏16个省份。进一步检验数字金融发展提升农村地区普通高中入学率的作用在南北地区之间的差异性。南方赋值为0,北方赋值为1。为验证系数之间的统计差异,参考连玉君等[35]的做法进行检验,具体结果如表4所示。表4中的P值(0.090)表明,两组样本估计结果的差异是显著的,结果具有可比性。表4列(1)和列(2)的回归结果表明,数字金融提升农村地区普通高中入学率的作用在南方地区显著为正,在北方地区这种提升作用不显著,这可能由于北方经济发展速度慢,金融可得性较差,且存在数字鸿沟,数字金融发展迟缓,南方经济发展水平相对较高,有助于数字金融发挥对教育水平的优化作用,能够很好地促进普通高中入学率的提升。由此可见,数字金融提升农村地区普通高中入学率作用存在明显的地区异质性,南方地区作用更明显。H2得以验证。

2.性别异质性

教育方面的性别差异一直是整个社会和政策制定者重点关注的部分,数字金融对农村地区普通高中入学率的影响也可能存在性别异质性。尽管《中国教育统计年鉴》中农村普通高中入学率的数据未按照性别划分,但普通高中在校生人数也可以衡量普通高中入学率的大小,而且可以涵盖学生在就读期间辍学等不可控因素的变化,据此,本文以普通高中在校生中女生占比来衡量性别差异,并在此基础上设置虚拟变量:女生占比大于0.500赋值为1,代表女性样本;女生占比小于0.500赋值为0,代表男性样本,具体回归结果如表4所示。表4中的P值(0.064)表明,男生和女生两组样本的估计结果差异是显著的。表4列(3)和列(4)分样本的回归结果表明,男性样本的回归系数正向显著,女性样本系数不显著,说明数字金融对农村普通高中男性入学率的提升作用更明显,H3得以验证。

(四)稳健性检验

为了检验基准回归结果的稳健性,本文从如下两个方面进行考察:

稳健性检验结果未在文中列出,留存备索。

第一,剔除部分样本。相比其他地区,北京、天津和上海三个地区的教育公平程度明显较高[30]。借鉴上述做法,本文在剔除北京、天津和上海的数据后重新进行回归,结果表明,数字金融的系数仍显著為正(0.017),与基准回归结果一致,表明前文的估计结果是稳健的。

第二,对变量进行缩尾处理。为消除极端数值的影响,对所有连续变量进行1%的缩尾处理后重新估计数字金融发展促进农村地区普通高中入学率提升的效果。回归结果表明,数字金融的系数显著为正(0.018),与基准回归结果一致,表明前文的估计结果是稳健的。

五、影响机制分析

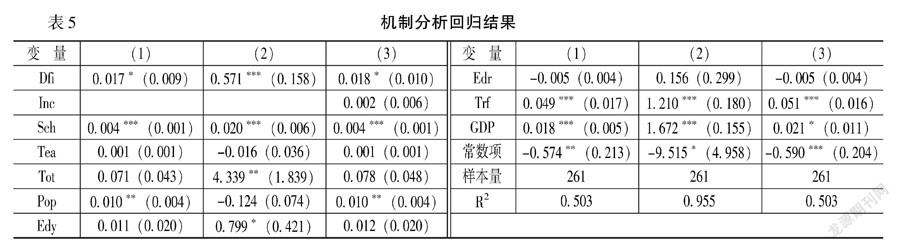

由前文的理论分析可知,数字金融可能通过提高农村居民收入促进农村地区普通高中入学率的提升,为此,我们采用中介效应模型予以检验,具体的回归结果如表5所示。

从表5中可以看出,在列(1)中,数字金融发展水平(Dfi)的系数α1在1%的水平上显著为正,表明总效应显著,可以继续进行中介效应的检验;在列(2)中,数字金融发展水平(Dfi)的系数β1在1%的水平上显著为正,且系数值较大,表明数字金融显著地促进了农村居民收入的提高;在列(3)中,数字金融发展水平(Dfi)的系数γ1显著为正,但农村居民收入水平(Inc)的系数γ2不显著,因而需要用Bootstrap法进行检验,结果表明间接效应在95%的置信区间为[0.0006864,0.0356437],置信区间不包括零值,且在5%的水平下显著,表明间接效应显著。具体地,由估计系数可得β1×γ2=0.571×0.002=0.001,在总效应中农村居民收入水平作为中介变量的贡献为0.001/0.017=0.059,即占比5.9%,表明农村居民收入水平是数字金融影响农村地区普通高中入学率的部分中介变量。H4得以验证。

六、结论与政策建议

(一)结论

本文基于2011—2019年的省级面板数据,采用固定效应模型实证检验了数字金融对农村地区普通高中入学率的影响。结果表明:(1)数字金融显著促进了农村地区普通高中入学率的提升;(2)数字金融对农村地区普通高中入学率的提升作用在南方地区、男性学生中更加强烈;(3)数字金融是通过增加农村居民收入进而促进农村地区普通高中入学率提升的。

(二)政策建议

上述结论对于进一步提高农村地区普通高中入学率、促进农村教育公平具有重要的政策启示,笔者根据研究结论,提出以下政策建议:

第一,持续推进农村地区数字金融的发展,发挥数字金融特有的优势。具体地,一方面,应继续加大对农村基础设施领域的投资,加快农村网络、通信等数字基础设施建设,为农村地区数字金融的发展提供基础保障。另一方面,应积极推动农村金融机构数字化转型,鼓励发展大数据、人工智能、区块链和云计算等科技与金融业务的深度融合,构建金融科技应用的场景,促进农村数字普惠金融的高质量发展,扩大农村地区获取数字金融服务的覆盖广度和深度,充分发挥数字金融推动农村普通高中入学率进步的潜力。

第二,为不同地区提供差异化的数字金融服务,着力提升农村地区性别平等意识。一方面,要积极发挥数字金融在南方地区对农村普通高中入学率有更强劲促进作用的优势,鼓励南方农村地区的各类金融机构和金融科技公司积极下沉业务重心,瞄准农户提供更加精准、更有针对性的数字金融服务,支持农户创业、扩大经营规模、提高收入,为孩子就读普通高中提供有力的经济基础。另一方面,要高度重视农村地区教育领域的性别歧视问题,通过加大教育宣传的力度、出台促进普通高中入学的专项政策等措施,关注农村女孩高中阶段的辍学问题,引导农村居民更多地投资于子女的高中教育,提升教育公平程度。

第三,着力增加农村居民收入,为数字金融发挥正向作用创造更好的条件。现阶段农村地区普通高中入学率普遍较低,这与农村居民收入水平较低有较大的关系,也不利于数字金融提升农村地区普通高中入学率正向作用的发挥,因此,政府应进一步完善相关的政策,在乡村振兴战略的引导下,积极推动农村一二三产业融合发展,推進各类农业新型经营主体规模化发展,鼓励各类农村金融机构继续下沉业务中心,积极发展数字金融业务,提升农村居民金融可得性,提高农村家庭收入水平,促进农村居民可支配收入增加,提高农村家庭子女普通高中入学率,促进教育公平发展。

参考文献:

[1]吴晓刚.1990—2000年中国的经济转型、学校扩招和教育不平等[J].社会,2009(05):88-113+225-226.

[2]陈斌开,张鹏飞,杨汝岱.政府教育投入、人力资本投资与中国城乡收入差距[J].管理世界, 2010(01):36-43.

[3]ZHAO M,GLEWWE P.What determines basic school attainment in developing countries? Evidence from rural China[J].Economics of education review,2009,29(3):451-460.

[4]杨轶华.非政府组织参与农村教育贫困治理研究[J].社会科学辑刊,2017(01):72-78.

[5]吴愈晓.中国城乡居民的教育机会不平等及其演变(1978—2008)[J].中国社会科学,2013(03):4-21+203.

[6]DE BRAUW A,GILES J.Migrant opportunity and the educational attainment of youth in rural China[J].Journal of human resources,2017,52(1):272-311.

[7]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[8]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(08):71-86.

[9]张勋,万广华,吴海涛.缩小数字鸿沟:中国特色数字金融发展[J].中国社会科学,2021(08):35-51.

[10]张川川.“中等教育陷阱”?——出口扩张、就业增长与个体教育决策[J].经济研究,2015(12):115-127+157.

[11]徐小阳,李洁,金丽馥.普惠金融对农村教育贫困的纾解效应[J].中国农村经济,2020(09):41-64.

[12]李景睿.收入分配、信贷约束对高等教育入学率的影响研究——基于146个经济体的实证分析[J].管理评论,2019(06):267-276.

[13]谢伏瞻.论新工业革命加速拓展与全球治理变革方向[J].经济研究,2019(07):4-13.

[14]马述忠,郭继文.数字经济时代的全球经济治理:影响解构、特征刻画与取向选择[J].改革,2020(11):69-83.

[15]黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019(11):90-101.

[16]杨波,王向楠,邓伟华.数字普惠金融如何影响家庭正规信贷获得?——来自CHFS的证据[J].当代经济科学,2020(06):74-87.

[17]BRANIFF L.Digital finance and innovations in financing for education[R].CGAP working paper,2016.

[18]杜宇,吴传清.中国南北经济差距扩大:现象、成因与对策[J].安徽大学学报(哲学社会科学版),2020(01):148-156.

[19]盛来运,郑鑫,周平,等.我国经济发展南北差距扩大的原因分析[J].管理世界,2018(09):16-24.

[20]许宪春,雷泽坤,窦园园,等.中国南北平衡发展差距研究——基于“中国平衡发展指数”的综合分析[J].中国工业经济,2021(02):5-22.

[21]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(04):1401-1418.

[22]梁文艳,何茜,胡咏梅.“十四五”时期中国普通高中的经费保障:现状、挑战与展望[J].教育经济评论,2021(01):3-22.

[23]吴愈晓.中国城乡居民教育获得的性别差异研究[J].社会,2012(04):112-137.

[24]吴强.家庭的收入和特征对家庭教育支出的影响研究[J].华中师范大学学报(人文社会科学版),2020(05):175-186.

[25]张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

[26]李牧辰,封思贤,谢星.数字普惠金融对城乡收入差距的异质性影响研究[J].南京农业大学学报(社会科学版),2020(03):132-145.

[27]杨少雄,孔荣.数字金融市场参与改善农户收入了吗?[J].华中农业大学学报(社会科学版),2021(05):180-190+200.

[28]BLANKENAU W,YOUDERIAN X.Early childhood education expenditures and the intergenerational persistence of income[J].Review of economic dynamics,2015, 18(2):334-349.

[29]李军,潘澍之.收入不均等对教育影响的实证研究[J].教育与经济,2011(03):46-49.

[30]刘凌,方艳,黄恺泰.富裕促进教育公平的省际差异分析——基于全国和省级的数据[J].上海对外经贸大学学报,2018(01):49-58.

[31]王浩名,岳希明.贫困家庭子女受教育程度决定因素研究进展[J].经济学动态,2019(11):112-125.

[32]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(05):731-745.

[33]王欢,黄健元.中国人口年龄结构与城乡居民消费关系的实证分析[J].人口与经济,2015(02):11-20.

[34]谢絢丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018(04):1557-1580.

[35]连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010(10):158-171.

[DOI]10.19654/j.cnki.cjwtyj.2022.06.010

[引用格式]张正平,陈欣.数字金融提升了农村地区普通高中入学率吗?[J].财经问题研究,2022(06):101-110.

收稿日期:2022-03-26

基金项目:国家自然科学基金面上项目“乡村振兴战略背景下我国农村数字普惠金融的形成机制及其风险治理研究”(71873011)

作者简介:张正平(1976-),男,湖北武汉人,教授,博士,博士生导师,主要从事农村金融与数字金融研究。E-mail:haizzp@126.com

陈欣(1998-),女,河南南阳人,硕士研究生, 主要从事农村金融与数字金融研究。E-mail:xx18438697078@163.com

猜你喜欢

山西农经(2020年10期)2020-06-11 00:36:51

西北农林科技大学学报(社会科学版)(2020年3期)2020-05-21 02:50:29

重庆大学学报(社会科学版)(2020年2期)2020-05-06 09:19:43

时代金融(2020年4期)2020-03-27 12:23:34

数码世界(2019年7期)2019-09-16 13:04:46

陕西教育·高教版(2019年6期)2019-07-21 14:52:40

理论观察(2019年3期)2019-05-15 11:09:28

商场现代化(2019年22期)2019-01-19 06:04:15

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34