订单融资如何促进规模农户增收: 理论与实证

2022-07-02 08:23:50蒋伯亨

财经问题研究 2022年6期

一、问题的提出

当前农村劳动力持续外流,空心化、老龄化问题愈发严峻。数据显示,农村60岁、65岁及以上老人的占比分别已达23.8%、17.7%,比城镇分别高出8个百分点、6.6个百分点。根据联合国《人口老龄化及其社会经济后果》划分标准,我国农村已逼近超老龄化水平,其不仅会带来返贫风险隐患,更是全面推进乡村振兴的障碍。农村空心化、老龄化的根本原因之一就是“搞农业不赚钱”,而其中一个重要原因便是融资难。因此,农业订单融资等供应链融资模式逐步受到重视。如2017年中央一号文件指出应“支持金融机构开展适合新型农业经营主体的订单融资和应收账款融资”,2020年中央一号文件指出应“培育农业产业化联合体,通过订单农业等方式将小农户融入农业产业链”,2021年农业农村部《关于加快农业全产业链培育发展的指导意见》指出“支持开展供应链金融,引导龙头企业为全产业链上的小农户和新型经营主体提供担保和增信服务”等。然而,当前我国农业供应链金融的开展效果却并不尽如人意,仓单质押、应收账款融资等模式几乎未见实施,相对普及的订单融资模式的业务规模和推广范围仍然不足。众多发展中国家的经验表明,农业供应链金融的项目建立往往需要政府部门的组织和援助,同时需要资金出借方有足够的参与积极性

。因此,急需对农业供应链金融模式进行深入研究,进而提升我国政府部门与金融机构的涉农意愿,助推农业供应链金融在我国的推广普及和进一步发展优化。

农业订单融资是农业供应链金融的主要模式之一,也是当前我国唯一有一定开展范围的农业供应链融资模式。对农业订单融资在效益层面上的优势进行系统性研究具有很强的现实意义。然而,目前这一研究领域尚属空白,通过梳理相关文献,关于农业订单融资的已有研究大多集中在决策博弈和参与意愿两个方面。如王婷睿

基于奶牛养殖探究了如何通过现有养殖规模和自有资金状况合理确定融资比例和融资期限。彭红军和庞涛

基于农业补贴政策,考虑了包含农户、农资经销商和农产品收购商的订单融资,构建序贯博弈模型研究各主体的决策和利润。林强等

考虑了农产品产出不确定性和公司与农户的地位不对等,构建了由单个资金短缺的农户和单个资金充裕的公司组成的订单农业供应链的内部融资决策模型。黄建辉

研究了农业订单融资的政府补贴机制,发现政府是否应该补贴以及补贴数量的确定必须根据不同情景进行调整,否则不利于福利的最大化以及项目的持续性。Zhang等

构建了区块链支持的农业订单融资解决方案,指出区块链技术通过完善信用体系、改善信息不对称、通畅信息传递通道、提高交易可靠性,降低了农业订单融资的成本。在农业订单融资的参与意愿方面,Casuga

发现,农户对于扩大生产投入没有安全感的主因并非不愿欠债而是担心价格波动,对此,农户主动选择订单融资予以应对。Swinnen和Maertens

也发现,农户参与订单融资的主要动机并非追求更高的收入,而是锁定价格、获得资金与技术支持。董翀等

研究发现,合作社提供订单融资的意愿受到其出资人数以及领导者学历的正向影响。

在农业订单融资的发展模式和影响机制方面,徐健和汪旭晖

比较了订单农业的几种主要模式的优劣,发现“龙头企业+经纪人+农户”模式的优势较强。刘晓鸥和邸元

探究了增收的具体路径机制,发现参与订单农业可以提高农户的机械使用支出和雇工支出,进而提高了农户的亩均农业收入水平。郑黎阳

研究了订单农业对农户主观层面经济获得感的促进作用,发现参与订单农业能够提升农户的横向现实经济获得感。侯晶

以肉鸡养殖为例,发现订单农业仅对低收入层次农户的收入产生显著的提升作用,且对欠发达地区农户的增收效应更为明显,同时龙头企业提供的技术指导和培训对农户的收入具有显著的促进作用。李彬

与王亚飞等

关注了订单农业的违约现象,发现违约行为会导致订单农业对农户增收的有效性与持续性大幅下降。Ali等

、Dong和 Lu

与余泉生和周亚虹

发现,信贷约束不利于农业生产力和农业收入的提升。尹志超等

指出,我国的金融扶贫对农民收入没有显著的提升效果。Fletschner等

表明,信贷约束使得农户难以投保,从而使得其财务效率低下。Karlan等

也发现,信贷约束通过对投保的制约降低了农户的生产投资。Luan和Bauer

、Giang等

与闫啸和牛荣

比较了非农收入和农业收入的增幅。Abate等

比较了小额信贷机构和金融合作社提供的融资,发现其通过促进技术采纳实现农户的增收且前者效应更好,同时小农相较规模农户的提升程度更大。陈清华

发现,相对于扶贫贴息贷款,村级互助资金服务目标更加下沉,且能增加农户的生产性投资规模从而提高农户农业收入水平,其对贫困户的影响效果更为显著,扶贫贴息贷款则反而增加了贫困程度。

总体而言,已有研究对于农业订单融资的增收效应及影响机制的研究仍然比较薄弱。本文可能的学术贡献在于:第一,以规模农户为研究对象,结合数理分析与实证方法,从理论、实证两个方面首次推导订单融资促进农户增收的理论逻辑,是对农村金融发展理论的丰富和深化。第二,本文使用的调查数据能够反映新时代农业、农村、农户的真实情况,具有很强的时效性、代表性和现实意义。

二、理论框架与研究假设

本部分主要运用数理经济学方法,在有限理性、信息不对称、机会主义等理论基础上,从追求效用最大化角度出发,分析农业订单融资中农户与出借人的行为决策,从而得出农业订单融资影响农户务农收入的机制。

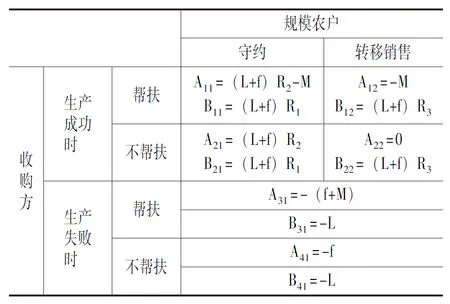

不失一般性,考虑“规模农户+收购方”内部融资模式,收购方起到销售中介或农产品加工的作用,具体可以是农民合作社、农产品加工企业、生鲜超市等。不失一般性的原因是对其余模式而言,只需将下文相关公式中的部分参数进行相应剔除或替换即可,并不改变推导结论。如对于“规模农户+零售商+银行”外部融资模式,因自然灾害等原因导致订单失败时,虽然零售商并未因贷款“坏账”损失资金,但会损失自身在出借银行的信用评级,因此,在相关公式中进行对应的参数替换即可。记因自然灾害以及技术缺陷等原因致使农产品生产失败的概率为θ,其满足0<θ<1。记规模农户对该笔订单的自有资本投入(涵盖自有土地、家庭劳动力等的折算价值)为L,订单融资的借贷金额为f。规模农户将农产品销售给收购方的收益率为R

,后者收购之后向第三方销售的收益率为R

,有R

+R

=R,其中R表示农产品的销售总利润。显然R

与R

是此消彼长的关系,代表了利益分配比例。这里省去贷款利率,将其隐含在利益分配比例之中。于是可以得到:当订单产品生产成功,且规模农户选择守约时,其利润为(L+f)R

,收购方的利润则为(L+f)R

-M,其中,M为收购方对项目运营的管理成本,主要是对规模农户的技术帮扶协助以及借款资金用途的监管等方面的支出,其会对θ的取值造成影响,一般来说,M占总投入的比重越大,θ越小,但其边际收益递减。当订单产品生产成功,但规模农户选择将产品转移销售给出价比订单价格更高的第三方收购商时,记该价格下规模农户的收益率为R

,且R

>R

,规模农户的利润即为(L+f)R

;收购方的利润则为-M,因此时规模农户仍会偿还贷款,收购方只损失管理成本。当订单产品生产失败时,规模农户的利润为-L,即损失掉自有资本投入;收购方的利润则为-(f+M),损失掉出借资金以及管理成本。

规模农户与收购方的双方博弈战略矩阵如图1所示。

2.解释变量

基于此,若规模农户在某期博弈中选择违约,则未来各次博弈时自身效用都将变为B

。将该期博弈记为第1期,此时其长期总效用为Y

=B

+σ×B

。反之,若选择守约,则其未来每期的效用函数均为B

=(1-θ)B

-θL。相应地,得到其长期总效用为Y

=B

+σ×B

。只要满足Y

≥Y

,规模农户就不会选择违约。记借贷力度a=f/L,代入并整理可得到下列关系式:

(1)

从中可得,∂V/∂R

<0,∂V/∂R

<0,∂V/∂σ>0,∂V/∂R

>0。也就是说,第三方收购商的出价R

或是规模农户对未来市场价格的期望值R

越大时,就越需要收购方提供更多的帮扶以降低θ,从而促使规模农户守约。另外,规模农户越重视长期利益或是利益分配越占优时,即σ或r

越大时,则其可以容忍的θ就越大。可以看出,在无限次重复博弈中,情形变为收购方的先发优势,其依据约束条件式(1)使自身效用最大化。其每期的效用函数为U=(1-θ)A

-θ(f+M)。故收购方面临的是如下最优化问题:

maxU(M,R

)=LR

(1-θ)(1+a)-θaL-M

(2)

首先,考虑收购方提供帮扶的问题,假设M与θ满足关系(C+M)/(L+f)=-lnθ/K。其中,C>0,K>0,且均是常数,当M=0时,所求得的θ即为θ

。从上述关系式可得∂θ/∂M<0以及∂

θ/∂M

>0。即M占总投入的比重越大,θ越小,但其边际收益递减。因此,式(2)等号右端变形为LR

(1-θ)(1+a)-θaL+C+lnθ×L(1+a)/K,可得:∂U/∂θ=L(1+a)/Kθ-L(R

+aR

+a)。计算可知,当满足:

θ>(1+a)/[K(R

+aR

+a)]

药品是关系患者生命安全的产品,药学从业人员的职业行为直接影响着医疗服务的质量,因此药学人员的职业道德必须加强。

(3)

有∂U/∂θ<0。也就是说,即使不考虑约束条件式(1),收购方也会适度给予帮扶以减小θ,从而实现自身的效用优化。此外,将式(3)变形为:

(4)

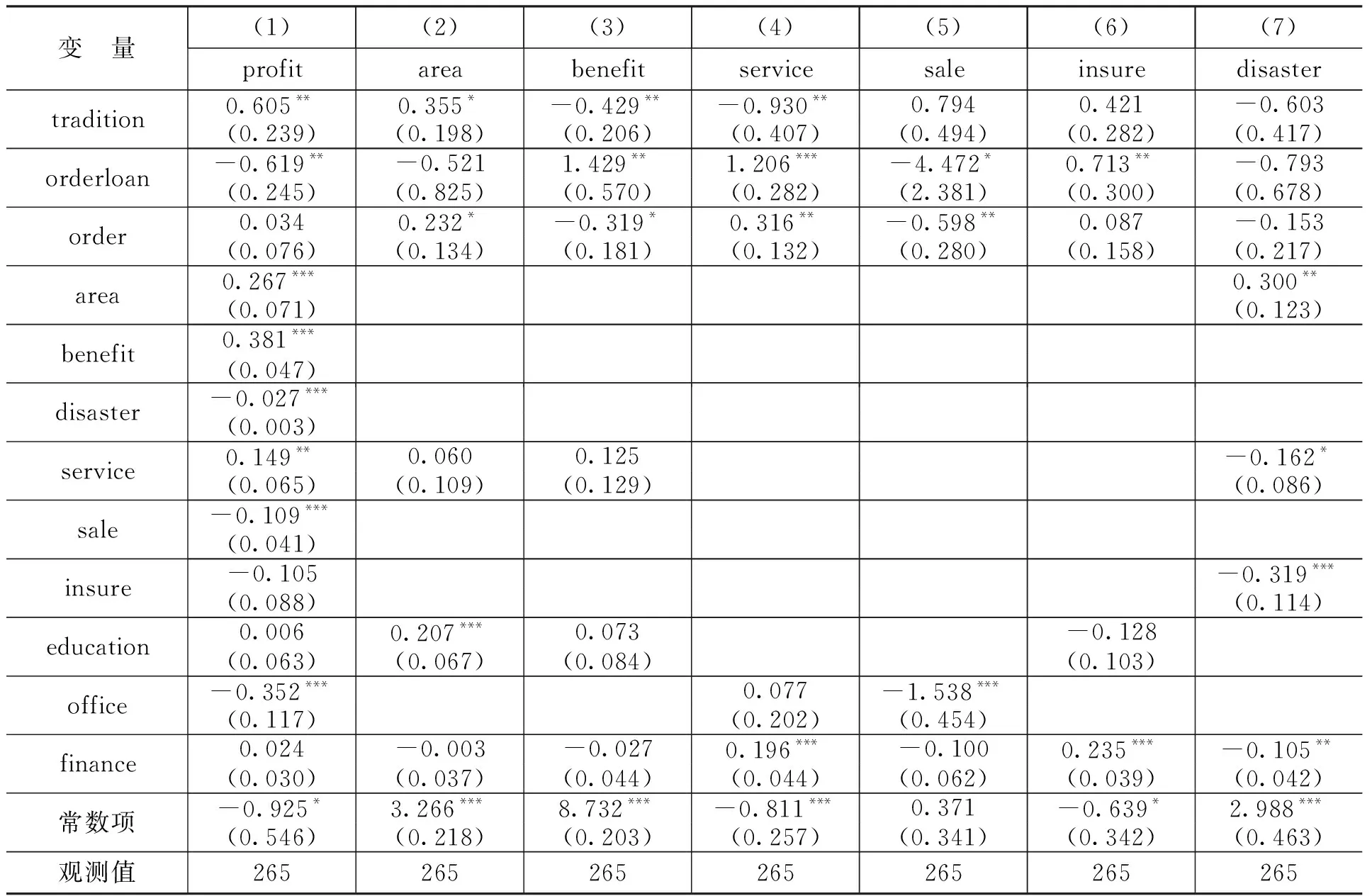

ZIP-GSEM的回归结果如表3所示。

其次,进一步考虑利益分配问题。从最优化问题式(2)可知,在不违反约束条件式(1)的情况下,收购方会尽力提升R

,从而提升自身效用,而这往往就代表压低了R

。此外在实践中,由于双方谈判地位的不对等,这种利益分配的失衡会进一步加剧。同时,收购方还时常会将帮扶成本M也通过压低R

的方式一定程度上转嫁给规模农户,进一步削弱了规模农户的收益。上述分析表明,在订单融资项目中规模农户在利益分配上很容易处于不利地位。但需要注意的是,R

的下降会导致约束条件式(1)更为苛刻,并不一定是收购方很好的选择,一种更好的方式是直接增大R,从而可以在不改变R

的情况下提升R

,对此一个常见的手段便是选择效益更高的农作物。不过高效益农作物对于技术水平的要求也更高,意味着在其他条件不变的情况下θ会更大,因此,需要收购方提升帮扶力度,从而也就增加了其成本,但通常来说这种成本的增加是值得的。正如前文分析,尽管规模农户在利益分配上处于不利地位,但参与订单融资项目终归还是会使得其效用增加,并且可以更多、更好地获得涉农服务,从而提升其农业生产经营的现代化水平。

相比较之下,假定实际市场价格R

是给定的,则规模农户在参与传统农贷时的效用函数为B

=(1-θ

)(L+f)R

-θ

L。令B

>B

,可得:

(1-θ)(L+f)R

-θL-(1-θ

)(L+f)r

+θ

L>0

(5)

由式(1),取:

1.2 治疗方法 所有患者均予以按规律联合按需服用西地那非疗法,即:若无性生活每天睡前口服西地那非50 mg,建议1周性生活1次,性生活前1 h口服西地那非100 mg。疗程为12周。

(6)

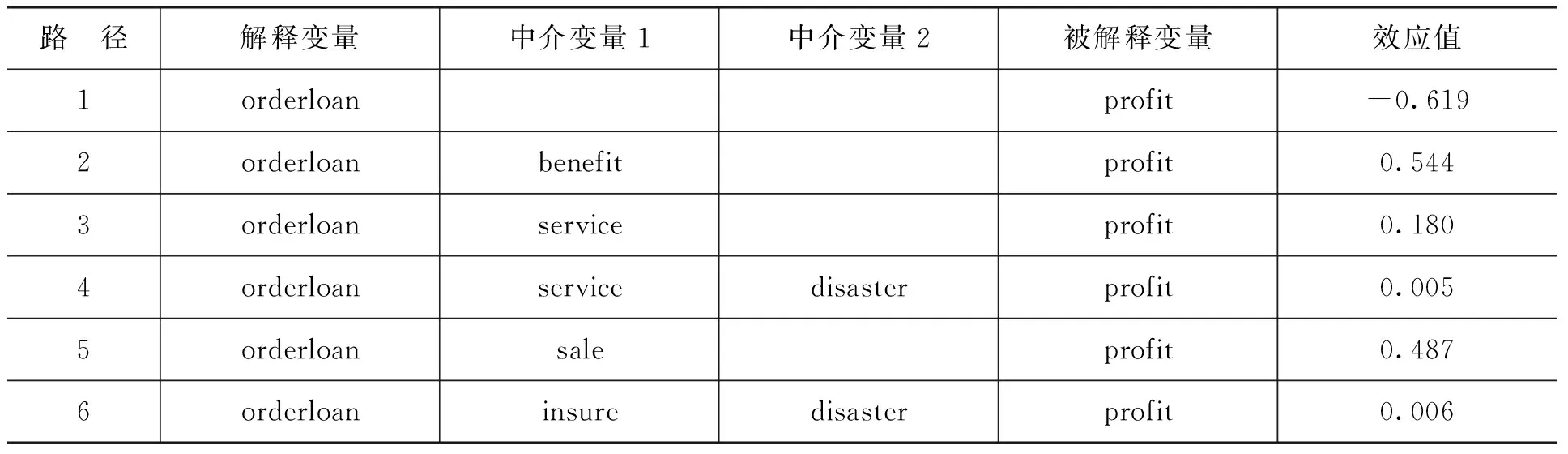

根据表3可得各解释变量的盈利提升路径,将订单融资的统计特征显著的盈利提升路径进行整理计算,如表4所示。

综上,笔者提出如下假设:

根据表中所示内容,透水性沥青路面施工建设者应结合工程项目的实际情况确定采用高黏度改性沥青作为混合料,进而提高作用结构的抗滑性能效果[2]。

农业订单融资会促使订单收购方对规模农户提供帮扶,从而提升后者的盈利水平。

当市场价格较低时,农业订单融资提升规模农户盈利水平的程度大于传统农贷,反之则相反。

(48)至真示化,緣感而通。盛德陰功,萬邦未賴。(《真武靈應真君增上佑聖尊號冊文》,《中华道藏》30/586)

农业订单融资会使得订单收购方偏好于效益更高的农作物,传统农贷则会驱使规模农户选择风险更低的农作物并扩大经营规模。

农业订单融资容易导致规模农户在利益分配上处于不利地位。

三、研究设计

(一)数据来源

本文所用数据来自中国农村经济与农村金融调查(China Rural Economy and Rural Finance Survey,CRERFS)。CRERFS2021完成了对云南、贵州、四川、重庆和湖南等中西部5个省份的首次调查,问卷包括农户问卷、新型农业经营主体问卷、村级问卷三种类型,共采集1 620份农户样本,780份新型农业经营主体样本,以及156份村级样本。

(二)研究对象

考虑到当前对种养大户、规模农户等暂无统一的官方划分标准,不同地区多是按自己的标准(往往是依据面积)来进行划分,因此,本文在参考他人做法的基础上,结合团队的实地调研情况以及所得数据的情况,酌情确定相应标准。同时考虑了农业经营主体的经营规模以及性质之后,本文对所谓规模农户的界定标准是:(1)种粮户面积在50亩以上,从事蔬、果、烟、茶等其他作物种植的面积在10亩以上,若有同时种植粮食和其他作物的,按比例进行折算。涵盖专业大户以及家庭农场。(2)年投入和营业收入均低于100万元。这是考虑到,根据工业和信息化部印发的《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号),农林牧渔行业营业收入达到50万元的就已算作小型企业,达到500万元就是中型企业。现实中有部分专业大户和家庭农场,虽然名义上不是企业,但其营业收入达数百万元,雇工可达上百人,实质上已经可以看做是企业,其经营、盈利的逻辑机制与营业收入几十万元的规模农户必然存在根本差异。因此,本文对所谓规模农户的投入与收入做了上限要求,选取以种植业为主的规模农户作为实证分析的对象,经过整理得到共265个有效样本。

良性或低危肿瘤(平滑肌瘤、低危间质瘤)4例(5.6%),参考2013中国胃肠道间质瘤病理诊断共识[3],恶性肿瘤68例(94.4%);腔内生长54例(75.0%),腔外生长15例(20.8%),壁间生长3例(4.2%);肿瘤淋巴结或远处转移21例(29.1%)。见表2。本组72例患者中,术前拟诊为小肠肿瘤者46例(63.9%),其中确诊42例(58.3%)。另外26例患者因肠梗阻、消化道出血、急性腹膜炎或盆腔肿块行急诊/择期手术探查时确诊小肠肿瘤。术中肿瘤良、恶性的诊断准确率为93.1%(67/72)。

(三)变量选取

1.被解释变量

4.控制变量

解释变量有三个,分别为传统农贷力度、订单融资力度和订单农业强度。传统农贷力度(tradition),用(正规借贷数额+亲友借贷数额)÷(前期固定投入+当年投入成本)计算。这里的正规借贷与亲友借贷均是以农业生产经营为目的。订单融资力度(orderloan),用农业订单融资数额÷(前期固定投入+当年投入成本)计算。订单农业强度(order),用当年以订单方式销售的数额÷总销售数额计算。

(1)如何对数学知识点进行螺旋组合?平行四边形内容的知识点在3个学段有一定重复,随着学段的升高,知识点的个数逐渐增加,即体现了广度的“上升”.那么,在一个知识主题中,哪几个知识点组成一个螺旋较为合适,需要具体情况具体分析.

3.中介变量

1.其一,很多企业仍然在使用传统管理思想,并没有用现代理念来进行管理。比如在管理思想,部门设置等,甚至对于企业的发展规划并没有采取足够的重视。企业作为一种获取利益的组织,其在发展时通常对市场的情况反应最快,同时受市场的影响也最大。变化极快的市场要求企业必须做好管理体系上的全面变化。这是企业生存与发展的根本要求。但可惜的是很多企业都看不到这一点。

被解释变量为规模农户当年农业生产经营的利润(profit),即收入减去成本,单位是万元,取自然对数。考虑到样本中有部分规模农户受灾较为严重,导致其利润为负数,因而记样本中利润最低值为F,在取对数之前将所有观测值的利润+|F|+1,以保证取对数之后的值皆不为负,并可以使得该变量具有较好的连续性。

规模农户的学历(education),取值规则为,小学取值为1,初中取值为2,中专或高中取值为3,大专或本科取值为4,研究生及以上取值为5。规模农户是否为公职人员(office),是公职人员则取值为1,反之取0。规模农户的金融素养(finance),通过对问卷中金融素养相关问题的得分进行加权求和而得到。

所以,该病人可能是因为饮酒或其他某种原因的长期作用,导致舌已经发生了肿瘤,当肿瘤突出舌面时,就会被牙齿咬伤。同时,肿瘤的创面是难以愈合的,这样迁延了一个月,才证实为舌肿瘤,最后归结为舌头咬伤所致的舌癌,您说牙齿冤不冤?

(四)描述性统计

各变量的描述性统计结果如表1所示。

(五)模型设定与研究方法

对于联立方程组,结构方程模型方法(Structural Equation Model,SEM)是被普遍认可的拟合估计方法。从统计的角度看,其优势包括:参数估计从有限信息估计改进为完全信息估计,模型求解从直接算法改进为迭代算法;有利于消除测量误差对估计结果的偏差;可以更好地适应数据的非正态性、缺失值、极端值、不独立性、异方差等不良特征等。以往常用的t 检验、方差分析、线性回归、广义线性回归、主成分分析、因子分析、路径分析等统计方法都是结构方程模型在不同条件下的特例。如本文中没有设置隐变量,因此,结构方程模型实质上退化为了基于极大似然的路径分析方法。此外,在所选用的变量中,中介变量service、sale等均是计数变量,因此,应采用广义结构方程模型方法(Generalized Structural Equation Model,GSEM)。另外,变量disaster存在过多零值,考虑采用零膨胀模型(Zero-Inflated Poisson Models,ZIP)对其进行拟合。故最终使用的是基于零膨胀模型的广义结构方程模型方法(ZIP-GSEM)。根据前面的理论框架与研究假设,设定联立回归方程组如下:

profit=cons

+β

tradition+β

orderloan+β

order+β

area+β

benefit+β

service+β

sale+β

insure+β

disaster+B

control

+u

area=cons

+β

tradition+β

orderloan+β

order+B

control

+u

benefit=cons

+β

tradition+β

orderloan+β

order+B

control

+u

service=cons

+β

tradition+β

orderloan+β

order+B

control

+u

sale=cons

+β

tradition+β

orderloan+β

order+B

control

+u

insure=cons

+β

tradition+β

orderloan+β

order+B

control

+u

disaster=cons

+β

tradition+β

orderloan+β

order+B

control

+u

(7)

其中,cons为常数项,control为控制变量,u为随机误差项。

公司重视党建,农科所党支部就是广前公司评选出来的星级党支部。农科所党支部书记陈梅珠介绍,所里开展了党员示范岗和党员一帮一活动,党员带头推广甘蔗良种良法,并安排困难职工到农科所做季节工,党建和业务工作得到同步推进。

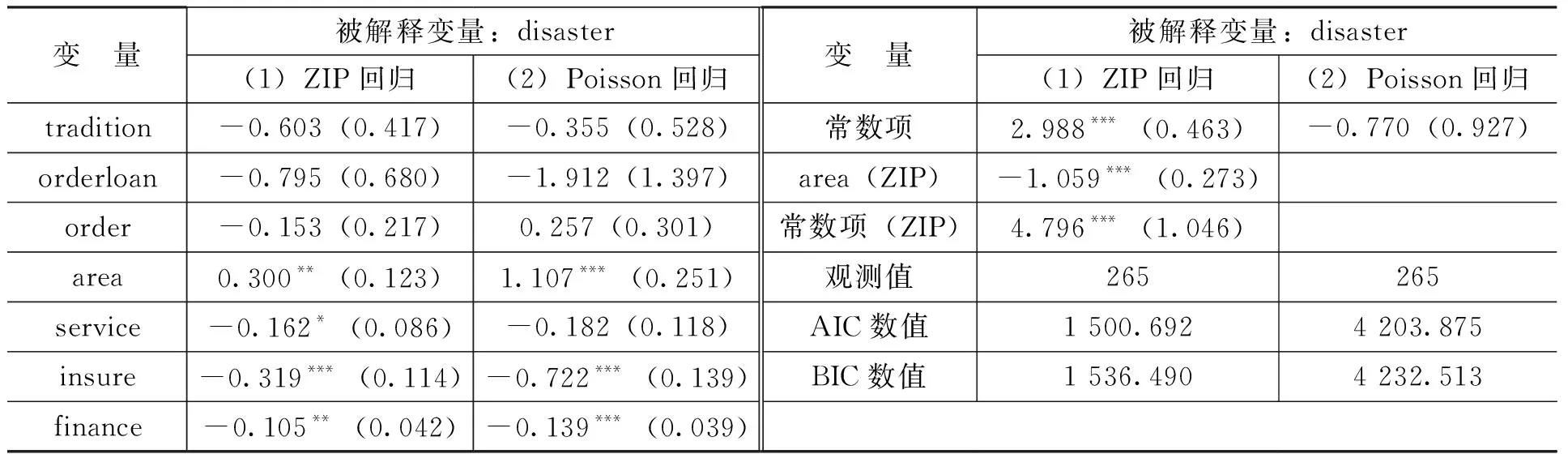

零膨胀模型的构建分为两个步骤,先需要确定零膨胀模型中的膨胀因子,即零值过多的解释变量。变量受灾程度(disaster)零值过多的主要原因是部分规模农户的经营面积相对较小,未达到容易受灾的临界点,故考虑选取变量种植面积(area)作为零膨胀因子。表2回归结果表明此举较为合理,可以看到,ZIP回归所得到的系数显著性较强,系数的大小及符号也较合理:获得涉农服务、拥有更强的农保购买意愿以及规模农户金融素养的提升均可以减少受灾程度,而种植面积的提升则会增加受灾的可能性。零膨胀因子的解释变量也符合预期:种植面积的提升可大幅减少零值的出现。作为对照,将Poisson模型回归结果也放入表2。

进一步对ZIP模型的采用进行合理性检验。对此,以往多是使用Vuong 检验来对ZIP模型和普通Poisson回归进行比较,但Vuong检验仅适用于对数似然比分布满足正态性的非嵌套模型,其通过模拟发现ZIP模型与标准Poisson回归的对数似然比分布并不满足正态性,表明Vuong检验不适用

。因此,使用AIC、BIC准则进行模型的选择比较,检验结果同样放入表2,可以看到,ZIP模型的AIC、BIC数值大幅小于Poisson模型,数值大小只有后者的约三分之一,说明ZIP模型更加适合。

四、实证结果及分析

(一)基准回归结果及分析

可以看到,当a增加时,θ减小。表明借贷数额增加时,收购方提供帮扶的内生动力更强了,说明农业订单融资可以有效加强订单双方的联系紧密程度。单纯的订单农业可以看做是a=0的特殊情况,显然在前述影响作用的程度上订单农业不及农业订单融资。

通常慕尼黑工业大学对职务发明专利拥有开发决定权。但如果慕尼黑工业大学没有将员工已告知的一项发明进行专利申报或在授予专利前撤回申报或一项专利申报没被批准,该项发明就可由发明人拥有并自行处理。同时,如果通过审核,认为授权给发明人的发明成果没有违背与第三方已经签署的协议,而且符合慕尼黑工业大学和各相关方的整体最大利益,科技专利与许可办公室就会向发明人转让所有与发明相关的权力,但前提是发明人必须同意3个条件:

代入到式(5),整理可得R

/(1-θ )+θ +T-1)/[(1-θ )(1+a)]。即当实际市场价格低于这一临界点时,订单融资对规模农户的盈利提升程度就要大于传统农贷,反之则相反。由于新冠肺炎疫情的暴发与持续对农产品的销路造成了负面影响,推测在后文实证分析中会得到传统农贷的盈利提升程度小于订单融资的结果。此外,考虑到农业的高风险性以及自身并不足够强悍的抗风险能力,规模农户在参与传统农贷时往往并不能容忍较高的θ ,其更可能选择收益更低但风险也更小的农作物,因此,传统信贷对规模农户的盈利提升主要是通过扩大其经营规模。 种植面积(area),反映了规模农户的经营规模,单位是“亩”。作物效益水平(benefit),即平均亩产值,反映了单位面积的经营效益,用以衡量对高经济效益农作物的偏好程度,单位是“元”,取自然对数。获得涉农服务(service),体现了规模农户与供应链其他成员的联系紧密程度,在一定程度上反映产业链的一体化水平,取值依据是调查问卷中受访者对当年获得涉农服务种类丰富程度的记述。销售渠道不足(sale),体现了规模农户受销售渠道不足的制约程度,取值依据是调查问卷中受访者对开辟产品销路的意愿水平。农保购买意愿(insure),一定程度体现经营理念先进程度,反映了生产经营水平。受灾程度(disaster),一定程度体现灾害防控水准,同样反映了生产经营水平,用受灾值÷(受灾值+销售数额)计算,并且取整数。 将路径1—路径6的效应值加总,得到订单融资力度(orderloan)的总效应等于0.603;同理,将传统农贷力度(tradition)的统计特征显著的路径效应加总为0.391;将订单农业强度order的统计特征显著的路径效应加总为0.051。可以看出,基于所用样本,对于规模农户的增收,订单融资相较传统农贷具有不小的优势,其总效应高出约54.5%。另外,订单融资建立在订单农业的基础上,因此,若将订单农业的效应也加入进去,则订单融资的总效应高出67.3%。需要注意的是,这里所述的总效应之比较,是指在相同融资强度的情况下。事实上在所用样本中,参与传统融资的规模农户,其传统融资的强度平均值为38.3%,而参与订单融资的规模农户其订单融资的强度平均值是44.2%。即后者对于规模农户信贷约束的缓解更强,这与已有文献的研究结论以及现实情况相符合。若将融资强度这一因素也考虑进去,则订单融资的平均总效应为0.267,传统融资的平均总效应为0.150,前者比后者高出78.0%。此外,样本中参与订单融资的规模农户其订单农业的平均强度为93.1%,因此,将订单农业的影响效应(0.051×93.1%)也叠加进去后,订单融资的平均总效应达到了0.314,比传统融资高出约109.3%。假设2得到了有力的验证。 对于订单融资提升规模农户盈利能力的具体机理,路径2的结果表明,订单融资对作物效益水平的提升巨大,其有效促进了订单双方对高效益农作物的选择,提升了土地的利用效率。假设3的前半部分得到了验证。路径3、路径4以及路径6的结果则显示,订单融资能显著促进规模农户获得涉农服务以及提升经营理念的先进程度,有效加强了规模农户与合作社、农业企业等供应链强势成员的连接程度,促进了规模农户农业产业的链条化、一体化以及现代化水平,并最终实现盈利提升。因此,假设1得到了验证。同时,路径5的结果表明,订单融资在订单农业的基础上大幅拓宽了规模农户的销售渠道,表明基于贸易关系的融资行为将契约关系的效度大大地强化了。值得注意的是路径1,订单融资的直接效应为负且系数较大。对此,合理的解释是:一方面,订单融资对借贷所得资金的灵活运用往往会有所限制,同时订单的签署对规模农户依据市场行情及时调整生产经营方向的策略灵活也将产生约束。另一方面,则是前文分析到的,规模农户在同大型企业进行订单农业、订单融资方案的谈判与签订中处于弱势地位,在利益分配上较为不利。即验证了假设4。不过也正如理论框架部分分析,虽然规模农户在参与订单融资时其出售价格被压低了,但综合来看其收益较之未参与订单融资的群体仍然是提升的。 相较之下,传统农贷提升了规模农户的种植面积,同时也降低了其作物效益水平,这验证了前文的分析,即传统农贷会促使规模农户选择风险更小的作物。变量传统农贷力度tradition对获得涉农服务service的系数显著为负也更加印证了这一点。因此,假设3的后半部分也得到了验证。但值得注意的是,尽管近年来新冠肺炎疫情的负面影响较为严重,传统融资的总效应仍然为正,尤其是其直接效应的系数较大,展现出了其在资金灵活性等方面的特有优势。总体而言对于规模农户,传统农贷与农业订单融资应看作是一种各有优势、相互补充的关系。 据ITC统计数据显示,2010年以来,我国甘薯出口贸易总量逐步提高.2017年我国甘薯(HS编码:071420)出口贸易量4.42万t,贸易额5 560.6万美元,分别占世界甘薯出口贸易总量的7.02%和10.58%(图2及表2),世界排名第3.与上一年度相比上涨势头迅猛,出口贸易量和贸易额分别为上一年度的2.19倍和2.44倍,世界排名上升2位. 我接着说:“作为一个90后,我的‘电量’还有49年。看似漫长,实则短暂,这就是时间和生命。”我顿了顿,又问:“大家看了这张图,还有什么感想呢?” 为保证实证结果的稳健和可靠,本文采用对数据截尾的方式进行稳健性检验。 此种稳健性检验方法旨在消除极端值对回归结果的影响后再次用相同方法回归,以考察实证结论有无大的变化。对数据进行上下各2%的截尾处理,剔除10个观测值。再次使用ZIP-GSEM方法进行拟合,从拟合结果可以看出,各变量的系数正负没有改变,显著性也几无改变。路径1—路径6的回归结果依然显著,假设1—假设4仍然成立,反映出前文结论具有较好的稳健性。 本文构建了农业订单融资促进规模农户增收的理论框架,并运用ZIP-GSEM方法,采用中西部5个省份调研数据对其开展实证检验,得出以下主要结论:农业订单融资会促使订单收购方对规模农户提供帮扶,从而使得后者增收。当市场价格较低时,农业订单融资提升规模农户盈利水平的程度大于传统农贷,反之则相反。农业订单融资会使得订单收购方偏好于效益更高的农作物,传统农贷则会驱使规模农户选择风险更低的农作物并扩大经营规模。 农业订单融资容易导致规模农户在利益分配上处于不利地位。基于上述研究结论,笔者提出如下政策建议: 第一,大力推广农业订单融资模式,降低参与门槛,优化利益分配机制。应充分考虑我国农村尤其是西部地区在土地、种养等方面的分散现状,提升订单融资的容纳性,增强农户的参与积极性与合作粘性。降低技术门槛,通过研究所、高校等第三方的参与和辅助,更好地引导金融机构深入到订单融资当中。降低资金门槛,创新农村金融模式,如探索农业订单、保单、各种涉农资产的捆绑抵押借贷模式以适度增加贷款额度。优化利益分配机制,政府部门应加强介入,构建相应的扶持与补贴机制,对参与方形成有效地激励与保障。 第二,积极培育农业产业带头人。发展专业大户、农民合作社等可以最直接快捷实现针对普通农户利益联结机制的新型农业经营主体,为订单农业以及农业订单融资创造良好的环境。鼓励支持乡村“能人”创业,强化涉农培训,提升农业产业带头人经营运作的科学化、规范化水平,协助其建立声誉并增强其与农户的信任与联结。通过农业产业带头人降低农业供应链的交易成本,减少农业订单融资的违约率,形成良好的产业链发展势头,力争打造具有地方特色的品牌。 第三,强化农业订单融资的风险防范。应加快建设农村信用信息体系,通过多元化收集渠道,采用大数据、区块链、人工智能等技术手段,完善农业订单融资参与主体的信用画像。同时充分运用金融科技实现多方互动互联与信息共享,以杜绝虚假订单、过期订单套取资金以及同一订单重复借贷等行为,提升贷款用途去向的实时监测管理。加强村规民约建设,对社会公德、诚实守信等方面加大宣传教育力度,以提升涉农主体的信用意识与契约精神,优化农业订单融资的生态环境。构建系统性风险防控长效机制,完善财政金融协同机制,加大风险补偿力度,健全政府支持的担保机构体系,以保障农业订单融资大规模推广开展的稳定性和持续性。 [1] 蒋伯亨,温涛.农业供应链金融(ASCF)研究进展[J].农业经济问题,2021(02):84-97. [2] 王婷睿.农业供应链金融系统动力学仿真研究[D].沈阳:沈阳农业大学,2014. [3] 彭红军,庞涛.农业补贴政策下订单农业供应链融资与运作策略研究[J].管理工程学报,2020(05):155-163. [4] 林强,付文慧,王永健.“公司+农户”型订单农业供应链内部融资决策[J].系统工程理论与实践,2021(05):1162-1178. [5] 黄建辉.公司+农户型订单农业供应链融资中的政府补贴机制研究[D].广州:华南理工大学, 2017. [6] ZHANG T, ZHANG C, PEI Q.Misconception of providing supply chain finance:is stabilising role[J].International journal of production economics, 2019, 213(2): 175-184. [7] CASUGA M.Financial access and inclusion in the agricultural value chain[M].Thailand:APRACA finpower publication, 2008. [8] SWINNEN J F, MAERTENS M.Finance through food and commodity value chains in a globalized economy[M].Berlin, Heidelberg:Springer berlin heidelberg, 2014: 45-65. [9] 董翀,钟真,孔祥智.农民合作社提供供应链融资的影响因素研究——来自百余家合作社的证据[J].农村经济,2015(05):66 -71. [10] 徐健,汪旭晖.订单农业及其组织模式对农户收入影响的实证分析[J].中国农村经济,2009 (04):39-47. [11] 刘晓鸥,邸元.订单农业对农户农业生产的影响——基于三省(区)1041个农户调查数据的分析[J].中国农村经济,2013(04):48-59. [12] 郑黎阳.农户订单农业参与行为及其经济获得感效应研究——以内蒙古武川县为例[D].呼和浩特:内蒙古农业大学,2021. [13] 侯晶.农户契约农业参与行为及契约关系稳定性研究——基于时间偏好与风险偏好实验的实证分析[D].南京:南京农业大学,2019. [14] 李彬.订单农业契约内部治理机制与风险防范[J].农村经济,2013(02):46-50. [15] 王亚飞,黄勇,唐爽.龙头企业与农户订单履约效率及其动因探寻——来自91家农业企业的调查资料[J].农业经济问题,2014(11):16-25. [16] ALI D, DEININGER K, DUPONCHEL M.Credit constraints and agricultural productivity: evidence from rural rwanda[J].Journal of development studies, 2014, 50(5): 117-142. [17] DONG F, LU J.Featherstone effects of credit constraints on household productivity in rural China[J].Agricultural finance review, 2012, 72(3): 402-415. [18] 余泉生,周亚虹.信贷约束强度与农户福祉损失——基于中国农村金融调查截面数据的实证分析[J].中国农村经济,2014(03):36-47. [19] 尹志超,周洁,岳鹏鹏.生产性信贷约束、金融扶贫与家庭盈利[J].财经问题研究,2020(07):60-68. [20] FLETSCHNER D, GUIRKINGER C, BOUCHER S.Risk,credit constraints and financial efficiency in peruvian agriculture[J].Journal of development studies, 2010, 46(6): 981-1002. [21] KARLAN D, OSEI R, OSEI I.Agricultural decisions after relaxing credit and risk constraints[J].The quarterly journal of economics, 2014, 129(2): 597-652. [22] LUAN D, BAUER S.Does credit access affect household income homogeneously across different groups of credit recipients? Evidence from rural vietnam[J].Journal of rural studies, 2016,47(10): 186-203. [23] GIANG T T, WANG G, CHIEN N D.Impact of credit on poor household’s income:Evidence from rural areas of vietnam[J].Journal of finance and economics, 2015,3(2): 29-35. [24] 闫啸,牛荣.农户借贷对收入增长的影响:1771个农户样本[J].改革,2017(10):105-113. [25] ABATE G, RASHID S, BORZAGA C.Rural finance and agricultural technology adoption in ethiopia:does the institutional design of lending organizations matter[J].World development, 2016,84(4): 235-253. [26] 陈清华.村级互助资金与扶贫贴息贷款的减贫机制与效应比较研究——以宁夏为例[D].南京:南京农业大学,2017. [27] VUONG Q H.Likelihood ratio tests for model selection and non-nested hypotheses[J].Econometrica, 1989, 57(2): 307-333. [28] WILSON P.The misuse of the vuong test for non-nested models to test for zero-inflation[J]. Economics letters, 2015, 127(3): 51-53.

(二)稳健性检验

五、研究结论与政策建议

(一)研究结论

(二)政策建议

猜你喜欢

今日农业(2022年4期)2022-11-16 19:42:02

中国石油石化(2021年9期)2021-03-30 12:32:15

中国市场(2020年31期)2020-01-07 09:32:03

北方经贸(2019年9期)2019-10-22 13:19:22

能源(2018年7期)2018-09-21 07:56:14

当代陕西(2018年9期)2018-08-29 01:20:56

汽车零部件(2017年2期)2017-04-07 07:38:47

现代企业(2015年5期)2015-02-28 18:50:09

创业家(2015年6期)2015-02-27 07:53:35

中国卫生质量管理(2014年4期)2014-02-28 17:42:05