信贷资产证券化对商业银行盈利能力影响的实证分析

——基于37家商业银行的数据分析

2022-06-06 00:21卢洪秀

时代经贸 2022年5期

卢洪秀

(云南师范大学经济与管理学院 云南昆明 650500)

引言

信贷资产证券化作为新兴的金融工具,可以使银行的存量资产快速变现,提高资金的使用效率,还可以将流动性差的资产转移到表外,改善商业银行的资产负债表的结构,提高资本充足率,从而提高银行的盈利能力。

我国信贷资产证券化早在1992年就有了尝试,2005年才开始有了试点,后来,受2008 年金融危机的影响,直至2012年,信贷资产证券化的试点才重新启动。在2015年银监会出台了相应的政策,我国信贷资产证券化的发展进入了加速期,截至2019年,资产证券化产品的发行总额累计达到了6万亿元。尽管如此,我国信贷资产证券化的发展与国外相比还有着较大的差距,因此研究信贷资产证券化及其对银行产生的相关效应具有重要的意义。

文献综述

(一)资产证券化对商业银行的影响

近年来,我国商业银行逐渐开始出现不良贷款率上升、盈利水平增速下降等现象,为了解决此类问题,对于信贷资产证券化产品的运用越来越多,其对商业银行的影响也体现在诸多方面,如融资成本、破产风险、信用风险、流动性和盈利能力等。Obay(2000)运用实证分析的方法证明了进行资产证券化可以在融通资金的时候实现更低的成本。Jiangli(2008)运用理论分析和实证分析研究发现,商业银行通过降低破产风险增加杠杆率。李佳(2019)利用2011-2017年银行面板数据结合证券化对信用风险的充分识别,结果表明:在资产证券化发展初期,不利于商业银行信用风险的化解,甚至会导致风险的增加,但是随着时间的推移,这种导致信用风险增加的效果会不断弱化。张利和鲍杰(2013)研究认为,开展资产证券化业务可以提高流动性,降低融资成本,改善资本充足率和资产收益率之间的矛盾。邹晓梅、张明、高蓓(2015)利用2001-2012年美国商业银行季度数据,采用双重差分法进行实证分析,结果表明:资产证券化可以显著提高商业银行的盈利效率和盈利能力。陈小宪和李杜若(2017)采用77家商业银行的数据分析,从盈利性假说和流动性假说两方面进行实证分析,证明了我国商业银行开展信贷资产证券化主要是为了提高其盈利性。刘琪林、李富有(2013)探讨分析了商业银行进行资产证券化与其资产流动性、盈利水平和风险水平之间的关系,结果发现:银行的资产规模不同,其影响结果也不同。耿灏(2019)分析了20家商业银行,根据资产进行分组,并采用固定效应面板数据,证明了商业银行进行资产证券化可以对盈利能力产生影响,并且是正向影响。郭江山(2019)利用双重差分法,对23家商业银行2008-2017年的数据进行实证分析,结果显示:信贷资产证券化显著提高了银行的盈利能力水平。

(二)商业银行盈利能力的影响因素

根据现有的研究成果来看,商业银行的盈利能力主要受到外部因素和内部因素两个方面的影响。外部因素主要是指利率的调整及市场化改革。Claessens(2018)研究表明,在一定范畴内,银行的盈利能力与市场利率有着密不可分的联系,市场利率越高,银行的利息收入就越高,从而增加了盈利水平。Alessandri(2015)研究结果表明,短时期内利率的增加会抑制银行的盈利,而从长期来看,利率的增加和陡峭的收益率曲线可以增加商业银行的收益水平。

与外部因素相较而言,内部因素对商业银行的盈利能力有着更重要的影响。内部结构的变化是外部因素对商业银行产生影响的重要的中介机制。Baele(2007)对17个欧洲国家的商业银行进行实证分析,结果发现:收入多元化对银行盈利能力有着正向影响。陈一洪(2017)研究表明,在国内50家城市商业银行中,实证结果显示银行的盈利能力与银行的规模之间并没有显著的关系,资产质量和成本的控制显著影响盈利能力。吴刘杰(2016)研究指出,非利息收入占比,对银行盈利能力产生正向影响,并发现,收入结构的优化有助于持续提升银行盈利能力。

综上所述,在现有文献中,大多数学者的研究表明资产证券化对商业银行盈利能力的影响是正向的,但是也有少数学者的研究结果是相反的。因此,信贷资产证券化对于商业银行盈利能力的影响仍然没有一致的结论。对于银行盈利能力的影响因素,不同学者秉持着不同的观点,因此本文认为应在模型中纳入多个控制变量。

与现有的研究文献相比,本文可能的研究贡献在于:以37家上市的商业银行为研究对象,构成非平衡面板数据,采用销售收入、资本充足率、资产规模、贷款占比、贷存比、存款占比和净息差作为控制变量,排除其对被解释变量产生的影响。采用替换解释变量、被解释变量和滞后一期等方法进行稳健性检验,使回归结果更具说服力。

本文的创新点在于:将数据变量更新至2020年,与其他文献相比包含了更新的数据。同时,引入了多个控制变量保证模型的精准性。最后,对于回归结果进行了稳健性检验,使回归结果更具有说服力。

实证分析

(一)数据来源

本文选取2014-2020年37家商业银行的信贷资产证券化的数据作为解释变量,其数据来源是中国资产证券化分析网中的证券列表。选取37家商业银行盈利指标(ROE)为被解释变量,选取37家商业银行的销售收入、资本充足率、资产规模、贷款占比、贷存比、存款占比和净息差作为控制变量,组成非平衡面板数据。为了降低极端值对回归结果的影响,本文对数据进行了1%-99%水平上的缩尾处理。

(二)变量选取

1.被解释变量。ROE(净资产收益率)指标是衡量银行盈利能力的重要指标。ROE越高说明商业银行的盈利水平越高。选取37家商业银行2014-2020年的净资产收益率作为商业银行的盈利指标。

2.解释变量。信贷资产证券化虚拟变量(商业银行在当年发行资产证券化取1,未发行资产证券化取0)作为解释变量,衡量各个银行参与资产证券化的程度,回归分析商业银行参与信贷资产证券化对于商业银行盈利能力的影响。

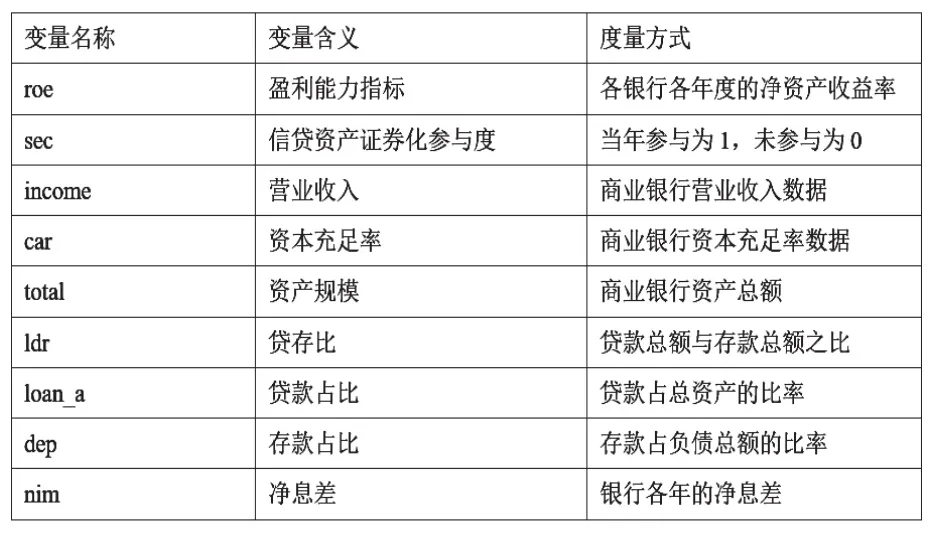

3.控制变量。由于商业银行盈利能力受多方面因素的影响,为了保证实证分析的精准性,除了被解释变量之外,本文还选取影响商业银行盈利能力的其他七个因素作为控制变量,即:销售收入、资本充足率、资产规模、贷款占比、贷存比、存款占比和净息差。表1为相关变量的选取及说明。

表1 相关变量的选取及说明

(三)模型设定

基于上述变量的选取,构建回归模型(1):

式(1)中,Roe代表商业银行的盈利能力,Sec代表商业银行的资产证券化参与度,i 代表样本数据个体,t 代表时间,Controls代表所选取的控制变量,β为常数项,ε是随机误差项。

(四)回归分析

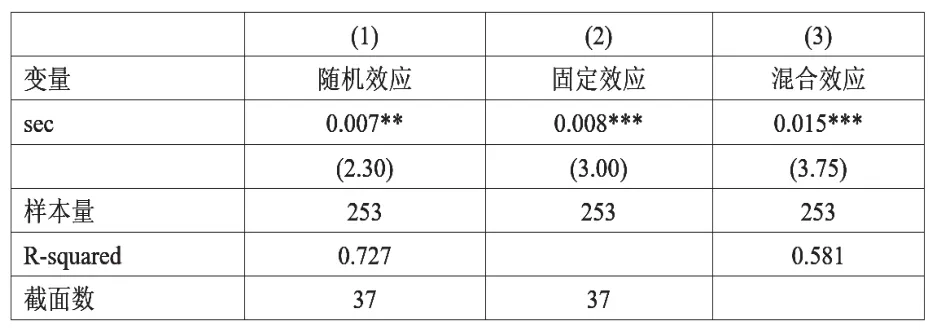

在回归分析中,本文同时采用三种模型进行回归,即:随机效应模型、固定效应模型、混合效应模型。如表2所示,在三种模型中,回归结果均显示,资产证券化规模均正向影响商业银行的ROE,并且三种结果分别通过了5%和1%水平上的显著性检验。这说明资产证券化对商业银行盈利能力的影响有重要的作用。

表2 回归结果

一般地,回归分析倾向于采用固定效应和随机效应模型,排除混合模型。因此对两种回归结果采用Hausman检验。检验结果显示Prob>chi2,表示拒绝原假设,选择固定效应模型进行回归,因而后续回归分析部分均采用固定效应模型。

(五)稳健性检验

为了保证研究结论的可靠性,本文做出如下稳健性检验:

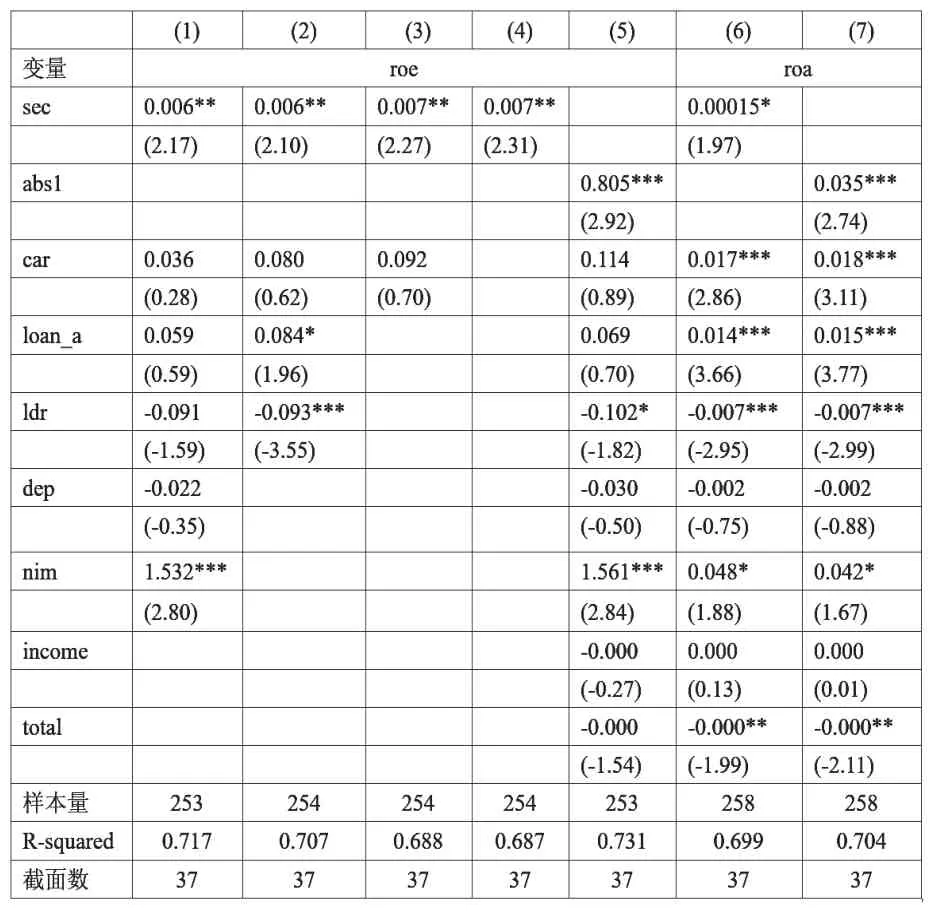

依次剔除控制变量。表3中第(1)至(4)列分别依次剔除控制变量营业收入和总资产、净息差和存款占比、贷存比和资本充足率。回归结果都通过了5%水平上的显著性检验。

表3 稳健性回归结果

替换核心解释变量。将信贷资产证券化虚拟变量替换为信贷资产证券化参与度abs1(abs1=abs/total)进行回归,结果见表3第(5)列。结果显示,资产信贷化参与度对商业银行盈利能力的影响依然是正向促进的,其参数估计和显著性与上述分析结果并未发生显著性变化,并且回归结果通过了1%水平上的显著性检验。

替换被解释变量。参考大多数学者的研究文献,本文选用总资产收益率roa替换净资产收益率roe,结果见表3第(6)列。信贷资产证券化对商业银行盈利能力的影响依然是正向促进的,其参数估计和显著性并未发生显著变化。

同时替换解释变量和被解释变量。用信贷资产证券化参与度作为解释变量,总资产收益率作为被解释变量进行回归,回归结果见表3第(7)列。回归结果通过了1%水平上的显著性检验,并且回归结果与原模型基本一致,因此本文认为该结果通过了稳健性检验。

结论与启示

本文利用我国37家商业银行2014-2020年净资产收益率的数据和信贷资产证券化的发行量进行实证分析。结果发现:商业银行进行信贷资产证券化可以提高商业银行的盈利能力。其原因可能在于:首先,信贷资产证券化产品是基于商业银行原本流动性差的资产打包、增级销售的,而将其流动性差的资产包装成具有盈利能力且流动性相对较强的创新型产品,这本身就为银行带来了更多的机会和选择。其次,信贷资产证券化属于资产支持融资,可以为银行和发起人提供许多便利,降低融资成本。最后,资产证券化产品在我国的发展越来越普遍,大众的认知度和接受度也越来越高,因此有利于提高资产证券化产品的流动性,降低银行的风险水平。

鉴于本文的分析结果,可知发行资产证券化产品有利于提高商业银行的盈利能力,所以银行可以加大资产证券化的力度。与此同时,银行不能为了自己的利益而过分打包不良资产,禁止资产再证券化操作,应保证资产负债表的透明度。

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

债券(2017年2期)2017-03-18

债券(2016年8期)2016-05-14

股市动态分析(2015年31期)2015-09-10

投资与理财(2015年9期)2015-05-13

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31