股份支付的会计核算要点及简便计算方法

2022-05-06 09:29迟芳

行政事业资产与财务 2022年4期

迟 芳

济南市水务服务中心 山东·济南

股权激励是以战略目标为导向,为平衡企业的长期目标(所有者追求的)和短期目标(经营者追求的),选择对增强核心竞争力最具有价值的人员进行激励和约束的一种方法。在一定程度上解决公司制治理结构和经理人制度的内在缺陷,使高管、核心技术人员等经营者与公司利益结成共同体,勤勉尽责地为公司的长期发展服务。世界各国的大公司纷纷推行股票期权、限制性股票、股票增值权、业绩股票和虚拟股票等多种模式的股权激励机制。自2010年起,我国A股公司大范围实施股权激励计划,其中中小板和创业板、民企成为倡导股权激励的绝对主力。近几年来,国有控股上市公司股权激励逐步走向科学规范。2006年,财政部颁布的《企业会计准则第11 号——股份支付》是股权激励业务会计核算处理的基本遵循。准则分为四章,主要内容可以概括如下:第一章,股份支付的概念和分类及容易混淆的应用情形。与合并中发行权益工具取得其他企业净资产的交易(适用企业合并准则);以权益工具作为对价取得其他金融工具等交易(适用金融工具确认和计量准则)。第二章,以权益结算的股份支付的含义和分情况处理原则。第三章,以现金结算的股份支付的含义和处理原则。第四章,股份支付在会计附注中的披露要求、实施信息;会计处理后的确认费用总额信息(包括授权、行权、失效额度;发行在外股份期权工具的范围、期限、加权平均价格、权益工具公允价值的确定方法)。整篇内容文字概括,大多为抽象性描述。根据学习心得和工作体会,思考总结如下核算要点,并对股份支付中的难点提炼简单、易操作的计算方法,与同仁商榷、共享。

一、股份支付会计核算要点

股权激励是对员工进行长期激励的一种机制,目的是激励和留住核心人才,使其与企业结成利益共同体,从而实现企业的长期目标,属于期权激励的范畴,这是我们核算的出发点和落脚点。股份支付分为以权益结算的股份支付和以现金结算的股份支付。

1.两种核算方式的主要同异

主要共同点:都必须以完整、有效的股份支付协议为基础;都是用“倒挤”的思路(预估的累计应确认数减去已确认数) 来计量每年的成本或费用,不做追溯调整。只是当非市场的业绩条件变化对预计等待期长度产生影响时,相应调整累计成本或费用的分摊期。

主要区别点:以权益结算的股份支付授予的是权益工具;以现金结算的股份支付企业要承担以权益工具为基础确定的负债。

2.两种核算方式的主要核算要点

以权益结算的股份支付的核算要点:激励时以权益工具为支付对价,这是其核算、账务处理的原理基础。按照授予日权益工具的公允价值计量,在等待期的每个资产负债表日计入净资产——所有者权益类(资本公积)科目。不确认其后续公允价值变动的影响(因为在行权日交付的是权益工具,超过股本部分的差额转入资本公积——股本溢价);可行权日后,亦不对已确认的数值总额进行调整。其计算较为简单。

以现金结算的股份支付的核算要点:激励时以现金或自身权益工具以外的资产为支付对价,这是其核算、账务处理的原理基础。未行权前,其本质是企业的一项负债,所以相应的计入科目是“应付职工薪酬——股份支付”。每个资产负债表日和结算日需要确认负债的公允价值的变化(其数值的计算方法后面详述),等待期计入成本或费用,可行权日之后计入“公允价值变动损益”。

二、以现金结算的股份支付的简便计算方法及账务处理

以权益结算的股份支付的计算方法和账务处理其实已经包含在以现金结算的股份支付中,是其处理过程的一部分,只是基于其原理,不确认公允价值变动,计入的科目是资本公积(这两点区别非常重要,一定要铭记),所以在这一部分着重结合案例,分析以现金结算的股份支付的计算方法及分阶段的全过程账务处理。

公司实行股权激励首先要根据实际情况,按程序制定并明确可行权条件。当职工完成规定服务期间时,需对其业绩进行界定。界定条件一般包括市场条件(行权价格)和非市场条件(如最低盈利目标,销售目标,利润增长率或最低工作量协议)。

确定权益工具在授予日的公允价值时,主要考虑市场条件的影响;对预计可行权情况的估计,主要考虑非市场条件是否得到满足。

1.授予日

除了立即可行权(按照股权激励的现行管理规定,目前不存在此种情况)之外,不做账务处理。

2.不含可行权日的等待期年份

当年确认的成本或费用数=(授予总人数 累计已离职人数 预计离职人数)×每人激励的现金增值权或虚拟股票份数×资产负债日每份公允价值×累计已服务年限/预计需服务年限 以前年度已确认数

会计处理:当年确认数,计入成本费用类科目、应付职工薪酬——股份支付

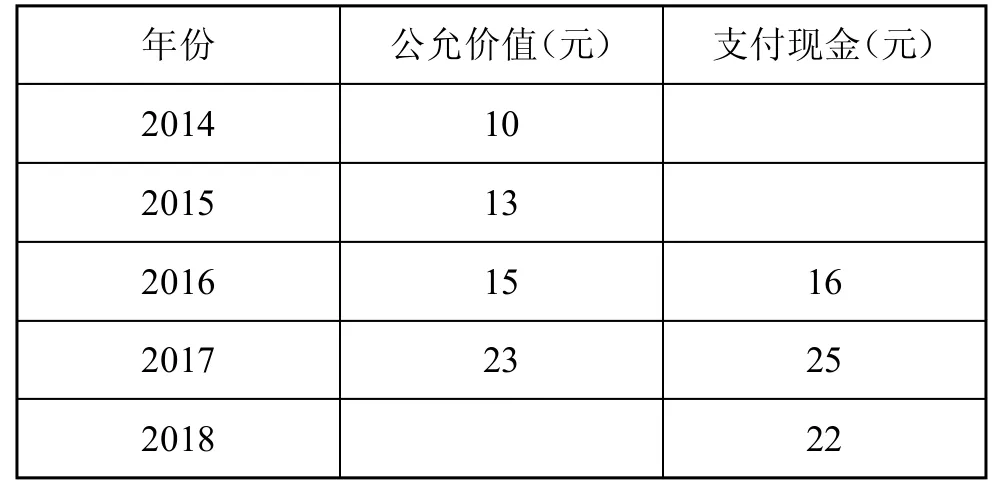

典型案例:国有控股境内上市公司甲公司,为了引进和留住高端技术和管理人才,董事会下设的薪酬委员会拟定股权激励计划草案,由董事会研究做出决议,经公示和监事会审核,提交股东大会审议通过。2014年7月22日,甲公司开始实施股权激励计划。公司与符合条件的100 名管理层成员签署股权支付协议:自协议签署之日起,其成员在公司任职服务满3年,每人授予2万份的现金股票增值权,即可按照当时股价的增长幅度获得现金,该增值权应在2018年12月31日之前行使。公司于每年的资产负债表日估计,每份增值权的公允价值和可行权后的每份增值权现金支出额,见表1。

表1

2014年有7 名职员辞职离开,估计3年服务期内还会有15 名离开。

确认费用数=(100 7 15)×20 000×10×1/3 0=520万元

会计分录:

借:管理费用—某部门——股份支付 520 万元

贷:应付职工薪酬——股份支付 520 万元

2015年有11 名职员辞职离开,估计还会有10 名离开。

确认费用数=(100 7 11 10)×20 000×13×2/3 520万元=728 万元

会计分录:

借:管理费用—某部门——股份支付 728 万元

贷:应付职工薪酬——股份支付 728 万元

3.含可行权日的等待期年份

第一步:当年行权人数×每人行权的现金增值权或虚拟股票份数×每份需支付的现金

第二步:(累计应行权人数 当年行权人数)×每人激励的现金增值权或虚拟股票份数×资产负债表日每份公允价值

第三步:当年确认的成本或费用数=第一步+第二步 以前年度已确认数

会计处理:

(1)第三步计算的当年确认数,计入成本费用类科目、应付职工薪酬——股份支付。

(2)第一步计算的支付数额,冲减应付职工薪酬,贷记银行存款等科目。

接上例:2016年有8名职员辞职离开,有44人行权。

第一步:44×20 000×16=1408 万元

第二步:累计应行权人数=100 7 11 8=74 人

(74 44)×20 000×15=900 万元

第三步:费用数=(1408+900)(520+728)=1060万元

会计分录:

借:管理费用—某部门——股份支付1060 万元

贷:应付职工薪酬——股份支付 1060 万元

借:应付职工薪酬——股份支付 1408 万元

贷:银行存款 1408 万元

4.可行权日之后有未行权人数的年份

第一步:同3.中的第一步

第二步:预估行权人数计算更改为:累计应行权人数 已行权人数 当年行权人数。其他同第二步。

第三步:当年确认的负债的公允价值变动数=第一步+第二步 上一年的第二步计算数值

会计处理:

(1)第三步计算的当年确认数,计入公允价值变动损益(注意不再是成本费用类科目)、应付职工薪酬——股份支付。

(2)第一步计算的支付数额,冲减应付职工薪酬,贷记银行存款等科目。

接上例:2017年有20 人行权,还有10 人未行权。

第一步:20×20 000×25=1000 万元

第二步:(74 44 20)×20 000×23=460 万元

第三步:负债的公允价值变动数=(1000+460)900=560 万元

会计分录:

借:公允价值变动损益 560 万元

贷:应付职工薪酬——股份支付 560 万元

借:应付职工薪酬——股份支付 1000 万元

贷:银行存款 1000 万元

5.可行权日之后没有未行权人数的年份

第一步:同3.中的第一步

第二步:没有未行权人数,不用计算

第三步:当年确认的负债的公允价值变动数=第一步 上一年的第二步计算数值

会计处理:

(1)第三步计算的当年确认数,计入公允价值变动损益、应付职工薪酬——股份支付。

(2)第一步计算的支付数额,冲减应付职工薪酬,贷记银行存款等科目。

接上例:2018年剩余的10 人行权。至此,公司中没有符合股权激励条件未行权的职工。

第一步:10×20 000×22=440 万元

第二步:不用计算

第三步:负债的公允价值变动数=440 460=20 万元

会计分录:

借:应付职工薪酬——股份支付 20 万元

贷:公允价值变动损益 20 万元

借:应付职工薪酬——股份支付 440 万元

贷:银行存款 440 万元

总结整个会计处理流程:

(1)2014年至2018年支付现金数额合计:1408+1000+440=2848 万元。

(2)2014年至2018年计入负债数额合计:520+728+1060+560+( 20)=2848 万元。

三、几个特殊情况的会计核算要点

1.企业为奖励公司职工而回购股份用于股权激励,其核算划归为权益结算的股份支付

主要账务处理:

(1)回购股份时,作为库存股处理,同时记录备查账。

库存股作为企业股本的减项,是公司股权的储备,属于所有者权益备抵项(借增贷减)。按实际支付的金额

借:库存股(此时按照成本确认计量)

贷:银行存款等科目

(2)企业将收购的股份奖励给公司职工时。

借:银行存款等科目(实际收到的金额)

资本公积——其他资本公积(根据职工获取

奖励股份的实际情况确定金额)

贷:库存股(奖励库存股的账面数值)

贷记或借记:资本公积——股本溢价(差额计入,注意此处明细科目不是“其他资本公积”)

(3)注销库存股时。

借:股本(按股票面值乘以注销股数计算)

贷:库存股(按注销库存股的账面余额)

贷或借记:资本公积——股本溢价(差额计入)

注意:股本溢价不足冲减的,应借记“盈余公积”、“利润分配——未分配利润”科目。即股本溢价不能为负数。

2.可行权条款和条件的修改,贯彻体现的是会计谨慎性原则

(1)如果做了对职工有利的修改(即提高激励),则考虑此种修改,需要进行再确认。无论修改的是“单价”,还是“数量”,都按照修改后的股份激励条件重新计算计量。

(2)如果做了对职工不利的修改(即减低激励),除了减少所授予的权益工具数量外,不需要考虑此种修改。减少激励数量的,将计算出来的减少部分(应在剩余期间确认的金额)在本期立即确认,作为已授予的权益工具的取消;不考虑降低激励权益工具公允价值的部分,继续按照授予日公允价值计量;不考虑延长等待期等服务期限类可行权条件的修改变更。

3.等待期内取消或结算所授予的权益工具

作为加速可行权处理,即立即确认原本应在剩余等待期内确认的金额。

借:管理费用或成本类科目(应在剩余等待期内确认的未确认数)

银行存款类科目(实际行权收到的款项)

资本公积——其他资本公积(已确认数)

贷:股本(行权权益工具面值)

借或贷:资本公积——股本溢价(差额计入)

四、集团股份支付处理原则和核算要点

企业集团一般以资本为联结纽带,通过控股、吸收、新设等方式,以母子公司为主体,由参股公司及其他成员企业或机构共同组成的法人联合体,其核心为集团公司或控股母公司。集团资金通常集中管理(如设立财务公司之类的非银行金融机构作为集团资金管理中心),发挥融资、资源配置优势,增强总部对成员单位的财务控制力,加速内部资金周转效率。

结合学习中的理解,概括要点总结如下,以便于同行在实际操作中掌握和运用。

1.处理原则

(1)当接受服务的企业具有结算义务时。①以其自身权益工具结算时,该股份支付交易作为权益结算的股份支付处理。②除①之外的情况,均作为现金结算的股份支付处理。

(2)当接受服务的企业无结算义务时。①接受服务的企业,均作为权益结算的股份支付处理。②结算企业,当其以自身权益工具结算时,该股份支付交易作为权益结算的股份支付处理;其他情况均作为现金结算的股份支付处理。

2.核算要点

母公司对子公司职工的股权激励,核算时确认为对子公司的“长期股权投资”。子公司对其公司职工的股权激励,核算时确认为费用支出类科目。

参考会计分录:

(1)母公司。

借:长期股权投资―××公司

贷:资本公积——其他资本公积(以母公司自身权益工具结算)

贷:应付职工薪酬——股份支付(以其他资产结算)

(2)子公司。

借:管理费用或制造费用等

贷:资本公积——其他资本公积(子公司不结算或以自身权益工具作补充结算)

贷:应付职工薪酬——股份支付(以其他资产结算)

五、结语

通过以上会计处理和核算过程可以看出,在股份支付交易中,企业方意在获取服务或取得这些服务的权利(或资产),其目的是用于其正常的生产经营,不是转手获利,这区别于金融工具;股份支付交易的对价与企业自身权益工具(或企业未来价值、核心竞争力)密切相关,这区别于其他类型的交易。以权益结算的股份支付,不会给企业带来大的资金支付和财务压力,但会带来公司控制权变化的风险;以现金结算的股份支付,结算时支付的是现金(广义概念),不涉及股本,不会稀释公司股权。

猜你喜欢

疯狂英语·爱英语(2021年4期)2021-08-16

农村财务会计(2020年9期)2020-12-24

意林(绘英语)(2018年2期)2018-11-29

当代陕西(2018年12期)2018-08-04

中南大学学报(社会科学版)(2017年5期)2017-12-13

中国财政年鉴(2017年0期)2017-07-04

财会通讯(2016年22期)2016-09-25

中国新技术新产品(2011年19期)2011-12-31