客户集中度、信用风险与上市公司融资约束

2022-04-11 09:49李小金钟慧安

金融与经济 2022年3期

■ 李小金,贺 湘,钟慧安

一、引言

随着经济全球化、产业多元化和供应链管理模式的推广应用,供应链关系在企业融资中的作用愈发显著(Wuttke et al.,2013)。供应链关系是指供应链成员企业在日常采购、销售活动中建立起来的商业关系及由此带来的私人友谊(李任斯和刘红霞,2016),包括上游供应商关系和下游客户关系。与西方发达经济体中的市场化交易不同,在普遍存在产能过剩的中国市场,企业对下游客户的依赖往往高于对上游供应商的依赖(史金艳和秦基超,2018),供应链关系带来的优势信息借助客户关系外溢给商业银行可以降低银行和企业之间的信息不对称,从而减少与融资相关的担保、监督成本以缓解企业融资约束。

与重资产、重担保、重低押的传统信贷逻辑不同,处于供应链中的企业更多地依靠客户关系来降低信用风险从而提高自身获得银行信贷的能力。首先,鉴于客户在供应链管理中的核心地位及其在实践中不断集中的现象,客户更为集中代表着一种信任契约,具有高质量信息外溢效用(李欢等,2018)。其次,稳定、集中的客户关系意味着企业销售渠道畅通,不仅确保了销售收入还降低了销售成本,提高盈利能力,降低违约风险。企业与下游客户关系也成为银行信用风险评估指标之一(蒙震和胡怀邦,2014)。企业的市场地位及其行业竞争程度都会影响企业的融资约束。供应链内市场地位低的企业,通常表现为中小企业,而中小企业常常伴有财务信息不透明、管理不健全、资产规模偏小等问题(姚铮等,2013),导致其在传统银行信贷市场存在金融抑制。在激烈的行业竞争环境中,企业被动接受产品价格且市场份额容易被竞争对手占领而减少,从而导致营业收入减少,企业内源性融资不足(李歆和李家辉,2020)。同时,行业竞争与上市公司的信用风险密切相关,竞争激烈的行业更容易出现违约风险(连燕玲等,2019),更容易产生逆向选择和道德风险问题。

二、文献回顾与假设提出

与传统银行信贷相比,依托客户关系的供应链金融改进和优化了抵押制度,来自重要客户的应收账款、商业汇票因大客户的承诺兑付,更容易被商业银行接受为质押物(刘桂荣,2012),因此依靠大客户或供应链上的核心企业可以显著减少抵质押品的处理成本。此外,企业为与客户保持长久合作关系会主动共享信息,客户为确保产品质量和售后服务也有强烈动机筛选和监督企业,相比银行等债权人,客户能够更好地监控企业的日常经营(王迪等,2016)。此时,银行可以通过大客户独有的信息优势洞察融资企业真实的经营状况和财务信息,进一步降低贷款逆向选择和道德风险(江伟等,2017)。基于以上分析,提出假设1:

假设1:客户集中度越高,越能缓解企业融资约束。

供应链金融中企业借助客户关系,降低信用风险从而缓解其融资约束,其可能的作用机制有三个方面:一是从投融资关系看,企业依托客户关系提升企业绩效,降低信用风险从而缓解其融资约束。客户集中度越高,企业与大客户之间越有可能进行诸如联合开发新产品、建立物流集成等专用性投资,从而降低企业营销费用、管理成本并提高资产使用率,而大客户为吸引专用性投资越有可能增加对供应商企业的商业信用供给(李任斯和刘红霞,2016)。我国上市公司商业信用供给与银行信用一起构成我国企业最重要的外部融资来源(屈耀辉和黄连琴,2012)。二是从扩大抵质押品范围看,企业依托客户关系优化抵质押制度(刘堃等,2008),降低信用风险从而缓解其融资约束。与传统银行抵质押制度相比,客户集中度越高,企业与大客户交易时沉淀的应收账款、未来存货都将成为银行认可的抵质押品。2020 年9 月1 日起施行的《保障中小企业款项支付条例》中规定大客户必须在30-60 日内支付中小企业的欠款。三是从信号外溢效用看,企业依托客户关系优化声誉机制(孙回回,2010),降低信用风险从而缓解其融资约束。与银行纳入信贷黑名单相比,客户集中度越高,企业越珍惜少数几个大客户,一旦违约其信贷黑名单就会在客户中扩散,企业不仅丧失向银行融资的可能性,更丧失在供应链中交易的机会(柴正猛和付聪,2020)。基于以上分析,提出假设2:

假设2:信用风险在客户集中度与融资约束的关系中发挥中介作用。

市场地位高的企业,往往处于供应链的核心地位,自身与银行保持良好的合作关系,比较容易从银行获得信贷支持,没有强烈的动机维护客户关系。而市场地位低的企业,往往是供应链中的中小企业,该类企业为借助供应链金融缓解融资需求积极与下游客户建立并维持稳定的合作关系,因为高客户集中度在银行授信决策中具有收入保证、品质保证的信息含量,从而增强银行对其放贷的信心(胡雯莉和李小金,2020)。基于以上分析,提出假设3:

假设3:与市场地位高的企业相比,市场地位低的企业客户集中度对其融资约束的缓解作用更明显。

当行业竞争不激烈、甚至是垄断行业,可能意味着行业进入门槛较高,企业获得的利润高,不管是在资本市场还是在信贷市场都比较容易获得资金支持(连燕玲等,2019)。处于竞争激烈行业的企业,不仅会面临较多的同行和新进入者的竞争共同瓜分市场份额,而且产品定价能力较弱,不得不被动接受市场均衡价格,行业竞争会加剧企业的破产风险,增加未来收益和持续经营的不确定性,导致银行消极放贷(胡雯莉和唐华军,2021)。大客户在行业竞争激烈环境中出于稳定进货渠道、保证产品质量也倾向于与企业建立战略合作伙伴关系,甚至与企业共同投资于产品研发、生产和一体化销售。基于企业与大客户双向强烈动机建立的客户关系会更牢固和持久,更有利于企业获得银行信贷支持。基于以上分析,提出假设4:

假设4:与行业竞争不激烈的企业相比,行业竞争激烈的企业客户集中度对其融资约束的缓解作用更明显。

三、研究设计

(一)样本数据

本文以2009—2018年A股上市公司为研究样本,财务指标、股权结构、企业性质等相关数据均来自国泰安CSMAR 数据库,前五大客户交易比例数据逐一从各上市公司年报中手工收集补充。进一步剔除金融行业、变量有缺失的样本和 2009—2018 年间为 ST 或ST 的公司,且为避免极值的影响,对连续型变量进行了上下1%的Winsorize缩尾处理。

(二)主要变量的度量

1.融资约束的度量

借鉴况学文等(2010),采用Logistic 回归模型来度量融资约束。具体如下:

第一步,参考胡海青等(2016)研究,将所有样本每年的观察值分别按“公司规模、利息保障倍数”从小到大排序形成两列数据,将两列数据中同时排名后33%的样本定义为低融资约束组(Y 取值为0),同时排名前33%的样本定义为高融资约束组(Y取值为1);

第二步,选取经营活动现金净流量NCF、销售净利率NPM、流动比率WCR、营业收入增长率GROW作为自变量,以二元离散变量Y为因变量进行Logistic回归,构建融资约束指数(FCI)模型如下:

第三步,基于以上二元Logistic 回归结果构造出的融资约束指数为:FCI=2.320-5.587×NCF-39.451×NPM-0.171×WCR-0.899×GROW,该指数值越大,表明企业所面临的融资约束程度越高。

2.客户关系的度量

参考张敏等(2012)的研究,采用上市公司财务报表中向前五大客户年销售额占年销售总额的比重来度量客户集中度(CPROP)。

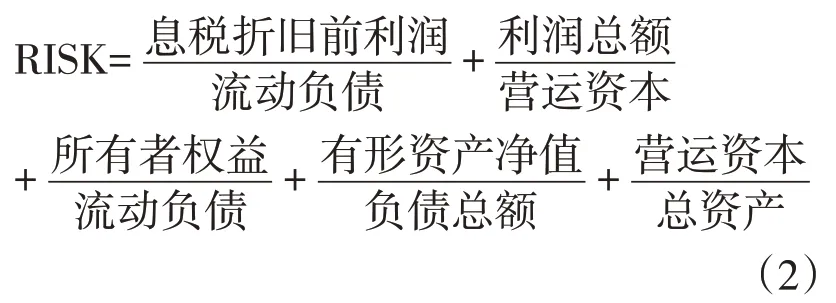

3.信用风险的度量

借鉴史雪明等(2012)的研究,选择巴萨利模型(Barthory Model)来衡量企业的信用风险水平(RISK)。RISK 值越大,表明企业的信用风险越小。计算公式如下:

4.调节变量

借鉴张新民等(2012)的研究,市场地位(PSALE)采用某公司年销售额与整个行业所有企业年销售额之和比例来度量。借鉴陈正林(2017)的研究,行业竞争性(HERF)采用各行业、年度上市公司营业收入的赫芬达尔指数HHI来度量。

5.控制变量

参考顾乃康和周艳利(2017)的研究,将影响企业融资约束的其他因素企业规模SIZE、资产负债率DEBT、盈利能力ROA、成长性GROW、有形资产比例TA、股权集中度FIRST、产权性质STATE 作为控制变量,同时还控制了年度和行业效应。

表1 主要变量定义及说明

变量符号FCI RISK变量名称融资约束信用风险变量定义以企业规模和利息保障倍数为分组依据的二元Logistic回归结果选择巴萨利模型来衡量企业的信用风险水平

续表1

变量符号CPROP PSALE HERF SIZE DEBT ROA GROW TA FIRST STATE变量名称客户集中度市场地位行业竞争性企业规模资产负债率盈利能力年收入增长率有形资产比率股权集中度产权性质变量定义前五大客户年销售额/年销售总额公司年销售额与整个行业所有企业年销售额之和比例各行业、年度上市公司营业收入的赫芬达尔指数HHI年末总资产的自然对数年末总负债/年末总资产年净利润/年末总资产本年营业收入增加额/上年营业收入(年末固定资产+年末存货)/年末总资产第一大股东持股比例哑变量,如果企业为国有企业,取1;否则为0

(三)模型设定

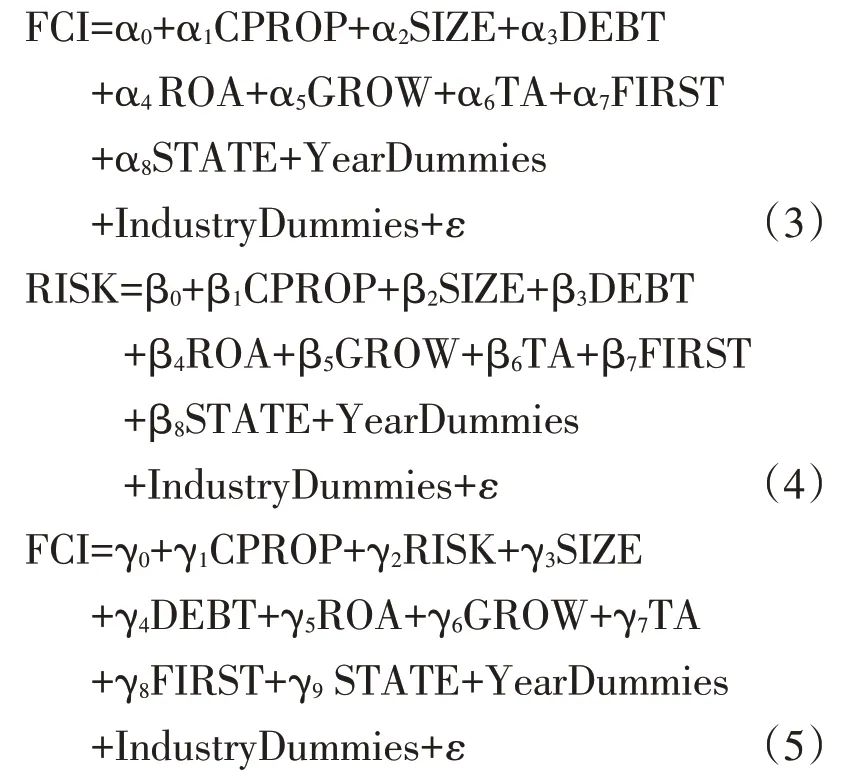

为探究客户集中度与融资约束之间的关系及信用风险在其中的中介作用,使用温忠麟等(2004)提出的中介效应递归检验法,依次构建模型如下:

若模型(4)系数β显著,模型(5)系数γ和γ也均显著,且系数γ的值小于系数α的值,说明中介变量RISK发挥部分中介效应;若系数β、γ都显著,而γ不显著,说明中介变量RISK发挥完全中介效应。

为进一步探究市场地位、行业竞争性在客户集中度与融资约束之间的调节作用,在模型(3)的基础上分别添加交乘项CPROP×PSALE和CPROP×HERF 以检验假设 3 和假设 4。文中所有变量的描述性统计如表2所示。

表2 主要变量描述性统计

变量FCI CPROP RISK SIZE DEBT ROA GROW TA FIRST STATE样本量1829 1829 1829 1829 1829 1829 1829 1829 1829 1829均值-1.222 0.284 5.003 22.424 0.482 0.040 0.152 0.425 0.378 0.496标准差6.673 0.226 4.025 1.575 0.165 0.058 0.331 0.172 0.166 0.500最小值-22.059 0.006-2.915 19.860 0.160-0.189-0.555 0.045 0.085 0.000中位数-0.865 0.220 4.025 22.564 0.475 0.037 0.107 0.419 0.360 0.000最大值34.554 0.960 26.970 27.001 0.857 0.198 1.805 0.808 0.774 1.000

四、实证结果分析

多重共线性检验显示方差膨胀因子VIF 的均值小于3,各变量的VIF 值也均远低于经验临界值10,所以本文设定的模型不存在严重的多重共线性问题,可以进行多元回归分析。Hausman 检验结果显示,回归模型的P 值均为0.000,强烈拒绝原假设。故本文使用固定效应模型进行回归。同时,为避免公司层面的聚集效应对标准误的影响,回归时在公司层面进行了cluster 处理。

1.客户集中度、信用风险与融资约束

模型(3)回归结果见表3 列(1)。客户集中度(CPROP)的系数为-2.667,在10%的水平上显著为负,说明客户集中度越高,企业融资约束程度越低,假设1成立。这一结果表明在普遍存在产能过剩以及客户不断集中的中国市场中,利用客户在供应链管理中的核心地位,大力发展客户关系有利于缓解企业融资约束。模型(4)(5)的回归结果依次见表3 列(2)(3)。列(2)客户集中度(CPROP)的系数值为1.446,且在5%的水平上显著为正;列(3)中介变量信用风险(RISK)的系数为-0.332,且在5%的水平上显著为负,变量(CPROP)的系数降低为-2.246,且在10%的水平上显著为负。检验结果表明,信用风险(RISK)在客户集中度(CPROP)与企业融资约束(FCI)之间发挥中介效应。同时,本文还进行了Sobel检验,表3最后一行结果显示,Sobel检验Z 值为-2.239,在5%的水平上显著,表明中介效应检验结果通过了Sobel检验,假设2成立。

表3 客户集中度对融资约束的影响及信用风险的中介作用

注:*、**和***分别表示10%、5%和1%的显著性水平;括号内为稳健的标准误差。

变量RISK模型(4)1.446**(0.64)FCI模型(3)-2.667*(1.81)CPROP RISK控制变量Constant年度效应行业效应是是19.141*(10.66)4.569(4.88)FCI模型(5)-2.246*(1.82)-0.332**(0.02)是19.152*(10.56)是 是是 是是 是R2值 N 0.566 1829 Sobel检验0.505 1829 0.013**0.4681 1829(Z=-2.239)

2.市场地位和行业竞争的调节作用

表4 列(1)显示,客户集中度与市场地位交乘项(CPROP×PSALE)的系数显著为正。说明市场地位越高的企业,客户集中度对融资约束的影响要弱一些,市场地位显著削弱了客户集中度对融资约束的缓解作用,假设3 得以验证。表4 列(2)显示,客户集中度与行业竞争性交乘项(CPROP×HERF)的系数并不显著。为进一步探讨行业竞争性是否在客户集中度对融资约束的影响中起调节作用,将样本按照行业竞争程度分为两组,参考陈正林(2017)研究,将各行业、年度上市公司营业收入的赫芬达尔指数HHI从大到小排列,排名前50%定义为行业竞争不激烈组(取值为0),排名后50%定义为行业竞争激烈组(取值为1),再对模型(3)进行分组回归。表4 列(3)(4)显示,竞争不激烈行业组的客户集中度系数不显著,而竞争激烈行业组的客户集中度系数为-5.173,且在5%的显著水平负相关。上述结果表明,相较于行业竞争不激烈的企业,行业竞争激烈的企业客户集中度与其融资约束之间的负相关性更显著,假设4得以验证。

表4 市场地位和行业竞争的调节作用

注:*、**和***分别表示10%、5%和1%的显著性水平;括号内为稳健的标准误差。

变量FCI行业竞争性高(4)-5.173**(2.56)FCI全样本(2)-1.729*(1.95)CPROP PSALE CPROP×PSALE HERF CPROP×HERF控制变量Constant年度效应行业效应是FCI全样本(1)-3.762*(2.20)3.706(16.16)140.322*(79.50)是2.593(4.62)-13.94(10.40)是18.123*(10.51)是FCI行业竞争性低(3)0.916(1.51)21.707**(10.94)13.243(12.67)15.012-18.99是 是是 是是 是是 是R2值 N 0.51 1829 0.498 1829 0.658 841 0.457 988

五、稳健性检验①限于篇幅,检验结果留存备索。

一是为缓解由变量遗漏引起的内生性问题,借鉴王迪等(2016),选取属于同一行业的客户集中度年度均值作为工具变量,进行IV-2SLS回归,结论基本不变。借鉴Patatoukas(2012)的研究方法,采用变化模型(Change Model)来克服客户集中度的内生性问题,回归结果保持不变。二是将客户集中度减去行业中位数以减少行业的影响,CPROP_A 为行业调整后的客户集中度。采用吴昊旻等(2017)计算出的SA指数重新度量融资约束,即SA=-0.737×Size+0.043×Size-0.04×Age,SA 指数越小,公司融资约束程度越大。客户集中度对融资约束的影响及信用风险在其中起中介作用的回归结果与上文一致,说明前述结论具有稳健性。三是剔除以零散客户为主的行业样本,且为了进一步排除行业差异的影响,对制造业样本进行了检验。结果保持不变,说明本文结论稳健可靠。

六、研究结论及启示

本文以2009—2018年所有A股上市公司为研究对象,以“客户集中度—信用风险—融资约束”为研究主线,通过中介效应分析客户关系对企业融资约束的作用机制。研究结果表明:客户集中度越高,企业融资约束越低;信用风险在客户集中度与融资约束的关系中发挥中介效应;企业的市场地位低、其客户集中度对融资约束的缓解作用更明显;企业所处行业竞争激烈时,其客户集中度与融资约束的显著性更强。

根据理论与实证结论,启示落脚到两个“重新审视”。对企业而言,重新审视如何进行客户关系管理以缓解其融资约束,即企业如何控制客户集中度以获取更多的外部融资。对政府和银行而言,重新审视如何改进信贷政策文件以实现金融精准“滴灌”供应链薄弱环节,即区分不同行业、不同市场地位企业施策。

一是主动建立和调整客户关系缓解融资约束。鉴于供应链金融中的抵质押制度与声誉机制有效降低企业信用风险,从而缓解中小企业外部融资约束的作用机理,更为集中的客户关系不仅能降低企业营销费用,保证企业主营业务收入,缓解企业内源融资压力。也在银行信贷审批过程中更具信息外溢效应,给银行传递信用风险低的信号,增加银行信贷可得性。市场地位低、所处行业竞争性高的企业更应在日常经营过程中主动建立和维护与大客户之间的销售关系及由此衍生的私人关系。当前正处“提升产业链供应链现代化水平”的政策密集支持时期,企业要加大科技创新投入,与主要客户建立创新联合体,突破关键领域“卡脖子”技术,优化产品结构,通过企业自身核心竞争力来稳定现有大客户,并吸引更多潜在客户成为企业备选客户群,从而增强产业链供应链的韧性,提高其安全性和稳定性。

二是大力发展供应链金融以缓解中小企业融资约束。鉴于市场地位低、竞争激烈的企业往往是中小企业,加之供应链金融已被实务证实可以有效缓解中小企业融资约束的实际,更为集中的客户关系不仅能增加企业商业信用供给,也有助于形成大客户、企业、金融机构和第三方平台构成的协同共生金融生态圈,不断聚焦产业链企业间交易过程中沉淀资产的获取和流转,深入优质核心企业上下游生态圈,有序发展信用融资和存货、预付款、应收款等动产质押融资业务。降低整个供应链的交易融资成本,特别是促进资金精准“滴灌”产业链中薄弱企业,解决中小微企业“短小急频”特点的融资需求。同时,政府应针对不同行业竞争程度和具备不同市场地位的企业加强政策指引,建设和完善地方性中小微企业公共数据库和全国性工业互联网大数据中心,推动算力资源一体化调度和数据资源融合应用,实现数字供应链金融转型。银行等金融机构应广泛对接公共部门的涉企信息数据,综合运用金融科技手段和信用信息资源,丰富供应链金融产品和服务供给,增强专业化服务能力,面对竞争激烈的行业和市场地位低的企业甚至可以试行“一行业一产品、一企业一产品”,促进银行信贷更好地服务地方经济高质量发展。

猜你喜欢

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

商业经济研究(2016年24期)2017-01-10

现代营销·学苑版(2016年10期)2016-12-12

新教育时代·教师版(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

现代经济信息(2016年9期)2016-05-24