违约风险视角下企业金融化的影响与最适规模研究

2022-04-11 09:49:22马凌远

金融与经济 2022年3期

■ 马凌远,尤 航

一、引言与文献综述

随着现代企业经营理念的发展,通过金融市场配置实体企业的非生产性资金显得越来越重要。在市场有效配置资源过程中,金融资产应起到流动性调节作用,实现资金流向和配置的不断优化。但从现实情形看,生产性资金逐渐脱离企业并在金融市场形成“空转”,企业金融化问题引起关注。2007—2018 年,中国非金融类上市公司持有金融资产的平均规模由2.01亿元升至5.14亿元,增长了155.72%,比同期固定资产增速快126.29%。企业金融化的过度膨胀会增强实体经济与虚拟经济的联动性,积聚系统性金融风险,不利于宏观经济环境的稳定(彭俞超等,2018)。2015 年底中央经济工作会议指出“大量资金流向虚拟经济,使资产泡沫膨胀,金融风险逐步显现”。不难发现,决策层早已注意到企业金融化可能引发金融风险(黄群慧,2017),而企业违约风险作为金融风险的潜在表现之一,学术界并未给予足够关注。因此,实证检验企业金融化对违约风险的影响及其异质性,并有针对地制定政策抑制企业过度金融化趋势,对于守住不发生系统性金融风险的底线,推动我国经济健康可持续发展有重要的现实意义。

从总体上考察企业金融化的经济效应,可分为服务实体经济的蓄水池效应和阻碍实体经济发展的替代效应。蓄水池效应指企业配置金融资产有助于储备流动性,从而起到反哺主业的作用。大量研究为这一观点提供支撑,例如,企业配置金融资产有助于改善短期的盈利水平(Dumenil & Levy,2004)、增强融资能力和融资效率(Chen et al.,2017)、降低违约风险(邓路等,2020)等。替代效应指企业将更多资源用于金融投资并替代了实体投资,不利于企业长久发展。已有研究表明企业金融化降低了经营绩效(宋军和陆旸,2015)、抑制全要素生产率(谢获宝等,2020)、阻碍创新(郭丽婷,2018)、不利于主营业绩的发展(杜勇等,2017)等。现有研究大多认为企业金融化的蓄水池效应和替代效应是非此即彼的,或是某种效应占据主导地位,从而得出企业金融化对实体经济发展产生积极或消极影响的结论。然而,现有研究忽视了金融资产规模这一因素,也就无法探究两种效应同时存在的可能。企业配置适当规模的金融资产可以增强财务稳健性,而超额配置金融资产属于投资决策中的资源错配行为,长期将抑制企业主业发展。因此,企业金融化因金融资产规模的不同,对违约风险可能同时存在着蓄水池效应和替代效应。

本文的创新之处体现在以下两方面:(1)以融资约束和主营业绩作为企业金融化影响违约风险的中介因素,系统地检验了企业配置金融资产的蓄水池效应和替代效应,发现这两种效应分别存在于适度金融化企业和过度金融化企业。(2)基于企业金融化与违约风险的U形关系,得出中国上市公司金融化的最适规模约为6.2%,研究结论对于指导企业金融投资行为,发挥金融服务实体经济的职能具有重要的现实意义,同时为政府分类监管和有效预防企业过度金融化提供必要的微观证据。

二、研究假设

企业配置金融资产的最适规模可理解为企业合理运用金融资产并充分发挥金融资产特性,金融投资与主业发展高度协调时的金融化水平。然而,受自身经营理念和宏观经济环境的影响,企业配置金融资产难以固定在最适规模上,使得实际金融化与最适金融化之间存在偏差。一方面,当金融资产未达到最适规模时,企业增加金融投资使得实际金融化趋近于最适金融化,能够不断提高金融资产的利用效率,为主业发展提供支持;另一方面,当金融资产超过最适规模时,企业追加配置金融资产会加剧实际金融化与最适金融化的分离程度,属于严重的资源错配行为,长期将抑制企业发展。

适度金融化对企业违约风险的影响可以从蓄水池效应视角解释:其一,相对于实体资产变现能力差和不可逆性等特征,金融资产的调整成本较低且变现能力较强。当面临财务困境时,企业能够通过出售金融资产快速补充流动性,缓解资金压力(杨筝等,2017),而且兼顾实体和金融的资产组合能够有效分散投资风险。其二,中国仍然是以银行信贷为主的间接融资体系,抵押品则是企业获取银行信贷的必要条件,而流动性较强的金融资产作为抵押品增强企业的筹资和偿债能力。其三,伴随着金融资产价格上涨,适当配置金融资产能够在短期内改善企业盈利水平和财务状况(Dumenil &Levy,2004),且有利于优化资产负债表,助力企业再融资(张成思和张步昙,2016)。因此,企业配置金融资产可视为增强财务稳健性的权宜之计,适度金融化对违约风险产生积极影响。

企业持有金融资产固然补充了流动性,但金融资产投资占比超过某一特定值后,企业持有金融资产的初衷由预防储蓄转向价格投机,这也是实体企业被诟病“不务正业”之源。此时,过度金融化对违约风险的影响更多地体现为替代效应。从风险与收益博弈的角度看,企业超额配置金融资产无非是为了寻求相对的高收益,但是当这一金融资产的收益趋缓或价格下跌时,将导致企业未来现金流出现大幅波动(Aalbers,2008)。而且这种“金融加速器”机制具有较强的周期性,一旦财务风险被积聚和放大,企业将在长时间内承担较高的风险。从企业经营运作角度看,过度金融化意味着企业投资于实体领域的资金不断地流向金融领域,会提升金融部门相对于实体部门的重要性,企业的经营策略和投资意愿也将随之改变。这不仅会挤占企业经营资金,而且还会导致经营标的以短期牟利为主,使得长期发展缺乏基础业务支撑。因此,企业超额配置金融资产是偏离主业、舍本逐末的体现,过度金融化对违约风险产生消极影响。

综上所述,企业金融化对违约风险的净效应取决于金融资产规模的大小,适度金融化有利于增强财务稳健性,而过度金融化造成了严重的资源错配,企业金融化与违约风险之间存在先降后升的U形关系。据此,提出研究假设1。

假设1:实体企业金融化存在最适规模,适度金融化降低违约风险,过度金融化提升违约风险。

国有企业和非国有企业在获取政策支持和信贷资源上存在差异,而这正是影响企业金融化与违约风险U形关系的重要因素。首先,因承担了更多的保障民生和促进就业等政策性负担,国有企业在获取政策扶持上更具优势(林毅夫和李志赟,2005)。即便因过度金融化陷入债务纠纷,国有企业仍然能获取政策支持(闫海洲和陈百助,2018)。相比之下,非国有企业不存在“预算软约束”和隐形担保,且银行时常在企业经营困难时抽贷断贷,过度金融化造成的违约风险难以从企业外部获取资金援助,使得非国有企业配置金融资产的最适规模低于国有企业。其次,国有企业更易获取信贷资金,间接导致了其资金利用率低下(曹阳和易其其,2017),因此国有企业配置金融资产以满足盘活闲置资金、提高资金利用率的诉求,而资金利用率较高的非国有企业配置金融资产对其影响有限。据此,提出研究假设2。

假设2:相对于非国有企业,国有企业金融化对违约风险的影响更明显,且企业金融化的最适规模更大。

货币政策是中央银行调控经济的重要手段之一,它通过信贷渠道和货币渠道影响企业的金融投资行为。在宽松的货币政策时期,企业能够以较低的成本获取更多的资金,有助于提高企业投资金融资产的风险承担能力,从而扩大企业金融化最适规模。此外,宽松的货币政策提升了市场预期,将增强企业配置金融资产的投机心理,放大企业金融化对违约风险的影响。反之,在货币政策紧缩时期,企业面临的不确定性较高(饶品贵和姜国华,2011),金融投资决策也更加合理,此时金融化对违约风险的影响相对较弱。据此,提出研究假设3。

假设3:相比货币政策紧缩时期,金融化对企业违约风险的影响在货币政策宽松时期更明显,且企业金融化的最适规模更大。

三、研究设计

(一)模型设定

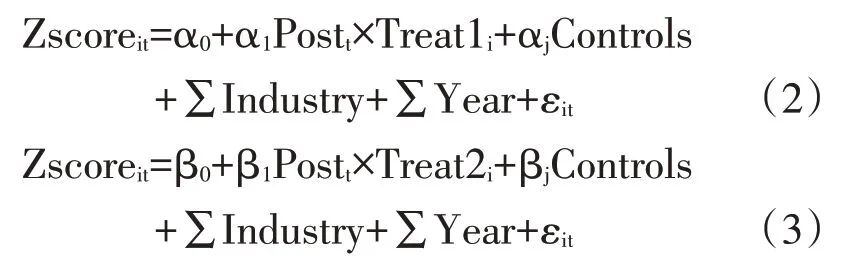

为检验企业金融化对违约风险的影响,本文构建了如下模型:

其中,i 和 t 分别表示企业和年份,Zscore表示企业i 在第t 年的违约风险,Fin表示企业i 在第t年的金融化水平,考虑到企业金融化对违约风险的影响未必是线性的,模型(1)加入了企业金融化的二次项以检验两者之间可能存在的非线性关系。如果企业金融化与违约风险之间存在U 形关系,-β/2×β是U 形曲线的极值,也可视为企业金融化的最适规模。Controls为控制变量的合集,∑Industry 和∑Year 分别表示行业和时间固定效应,ε为随机扰动项。

(二)变量定义

1.被解释变量:违约风险(Zscore)

借鉴Altman(1968)的做法,采用Zscore作为企业违约风险的代理指标。Zscore为负向指标,数值越小,表明企业违约风险越高。其计算公式为:Zscore=0.012×营运资金/总资产+0.014×留存收益/总资产+0.033×息税前利润/总资产+0.006×股票总市值/负债账面价值+0.999×销售收入/总资产。

2.核心解释变量:企业金融化(Fin)

现有研究大多采用金融资产占比、金融收益占比或金融资产交易占比衡量企业金融化水平(张成思,2019),但对于本文而言,以金融收益占比或金融资产交易占比衡量企业金融化不具备现实解释力。因此,以企业持有的金融资产衡量企业金融化,并用总资产进行标准化处理。其中,金融资产包括交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额、投资性房地产净额等会计科目。

3.控制变量

借鉴邓路等(2020)的研究,选择的控制变量包括企业规模(Size)、资产负债率(LEV)、资产收益率(ROA)、两权分离度(Wedge)、股权集中度(Top)、是否两职合一(Duality)、董事会规模(Boardsize)、董事会独立性(Indepboard)、管理层人 数 占 比(Pmanage)、管 理 层 薪 酬(Compensation)。此外,本文还控制了时间效应和行业效应。变量的具体定义及度量方法如表1所示。

表1 变量定义

变量Zscore Fin Size LEV ROA Wedge Top Duality Boardsize Indepboard Compensation Pmanage变量符号企业违约风险企业金融化企业规模资产负债率资产收益率两权分离度股权集中度是否两职合一董事会规模董事会独立性管理层薪酬管理层人数占比变量度量方法详见 Altman(1968)金融资产/总资产总资产的自然对数总负债/总资产净利润/总资产实际控制人控制权与所有权的差值第一大股东持股比例董事长兼任总经理取值为1,反之为0董事会人数的自然对数独立董事人数/董事人数管理层平均年薪的自然对数管理层人数/员工人数

(三)样本选择与数据来源

本文以2007—2018年中国A股上市公司作为初始研究样本,并基于以下原则对数据进行筛选:(1)剔除金融业和房地产业;(2)剔除ST、ST 状态企业;(3)为消除极端值的影响,对所有连续变量在1%和99%分位上进行缩尾处理。最终得到20708 个观测值。研究涉及的企业财务数据来自CSMAR数据库和Wind数据库,宏观经济数据来自中经网统计数据库。变量的描述性统计如表2所示。

表2 描述性统计

变量Zscore Fin Fin2 Size LEV ROA Wedge Top Duality Boardsize Indepboard Compensation Pmanage样本量20607 20607 20607 20607 20607 20607 19845 20607 20607 20548 20548 20514 20528平均值0.722 0.027 0.004 21.979 0.399 0.048 4.798 35.655 0.262 2.152 0.371 12.226 0.015标准差0.438 0.056 0.014 1.241 0.198 0.046 7.654 14.825 0.440 0.199 0.052 0.679 0.018最小值0.136 0.000 0.000 19.896 0.047-0.111 0.000 9.000 0.000 1.609 0.308 10.409 0.000中位数0.620 0.004 0.000 21.787 0.392 0.044 0.000 33.910 0.000 2.197 0.333 12.228 0.009最大值2.636 0.318 0.101 25.936 0.832 0.193 28.721 74.820 1.000 2.708 0.571 13.947 0.113

四、实证结果与分析

(一)基准回归

表3 展示了模型(1)的回归结果。列(1)中Fin 系数显著为负,表明企业金融化总体上对违约风险产生正向影响。在此基础上,列(2)为进一步加入企业金融化平方项(Fin)的回归结果,Fin回归系数为-5.241,而Fin回归系数为0.541,且两者均在1%的水平上显著,表明企业金融化与违约风险之间存在U形关系,即企业配置金融资产存在最适规模。这意味着,企业配置的金融资产小于该规模之前,企业金融化能够降低违约风险,但金融资产超过该规模后,企业继续追加配置金融资产将提升其违约风险。随后,模型中依次加入了反映企业特征(Size、LEV、ROA)、实际控制人特征(Wedge、Top、Duality)、董事会特征(Boardsize、Indepboard)和高管特征(Compensation、Pmanage)等控制变量,Fin和Fin回归系数并未发生实质性变化,表明逐步引入控制变量后,基于违约风险视角下企业金融化的最适规模仍然存在,假设1成立。

表3 企业金融化与违约风险实证结果

注:***、**和*分别表示显著性水平为1%、5%和10%,括号内为t值。

变量Fin Fin2 Size LEV ROA Wedge Top Duality Boardsize Indepboard Compensation Pmanage Constant Industry/Year N R2值(1)Zscore-0.724***(-14.56)(2)Zscore 0.541***(4.17)-5.241***(-10.56)(3)Zscore 0.656***(5.21)-5.095***(-10.57)-0.025***(-9.28)0.474***(26.52)2.194***(35.43)(4)Zscore 0.691***(5.41)-5.300***(-10.86)-0.029***(-10.38)0.458***(25.19)2.158***(34.18)0.001***(3.62)0.002***(8.39)-0.040***(-6.68)(5)Zscore 0.674***(5.27)-5.242***(-10.72)-0.028***(-9.74)0.457***(25.10)2.159***(34.11)0.001***(3.66)0.002***(8.26)-0.040***(-6.69)-0.016(-0.96)-0.028(-0.48)0.741***(255.29)是20606 0.292 0.727***(227.97)是20606 0.296-3.126***(-18.69)是20606 0.342 1.028***(17.77)是19844 0.345 1.052***(15.48)是19788 0.345(6)Zscore 0.581***(4.61)-4.653***(-9.64)-0.069***(-20.70)0.412***(22.76)1.866***(28.98)0.001***(3.08)0.002***(9.46)-0.037***(-6.14)0.004(0.26)-0.021(-0.37)0.073***(14.90)-3.126***(-18.69)1.083***(13.45)是19735 0.364

(二)U形关系讨论

基准模型包含了企业金融化的二次项(Fin),该指标用以检验企业金融化与违约风险之间的U形关系,U形曲线在样本区间内的极值即为企业配置金融资产的最适规模。依据表3列(6)Fin和Fin的回归系数,可得U形曲线的极值(最适规模)为0.062(=0.581/2×4.653),且处于本文研究样本的数值区间[0,0.32],说明中国非金融类上市公司配置金融资产(占总资产)的最适规模约为6.2%。图1 更直观地展示了企业金融化与违约风险之间的U 形关系。在统计上,17206个样本分布在U形曲线极值点的左侧,其金融资产占比不高于6.2%,表明约有87.19%的非金融类上市公司处于适度金融化区间,企业配置金融资产能够降低违约风险。2528个样本分布在U形曲线极值点的右侧,其金融资产占比超过6.2%,表明约有12.81%的上市公司处于金融资产超额配置状态,企业继续配置金融资产将提升违约风险。也就是说,我国大部分上市公司的金融化并未对违约风险造成负面影响。

图1 企业金融化与违约风险

借鉴Haans et al.(2016)的研究,再次检验企业金融化与违约风险U形关系的合理性。首先,在基准模型中引入企业金融化的三次项(Fin),检验企业金融化与违约风险之间是否存在更为复杂的非线性关系。表4列(1)的回归结果显示Fin回归系数不显著,而Fin 和Fin回归系数并未发生实质性变化,说明本文二次型模型的设立能够较为准确地描述样本分布特征。其次,依据U形曲线的极值将样本划分为两组,依次检验适度金融化和过度金融化对企业违约风险的影响,列(2)和列(3)汇报了回归结果。结果表明,适度金融化能够降低企业违约风险以及过度金融化显著提升企业违约风险,且Fin系数一正一负也可以拟合出样本的U形分布特征。

表4 U形关系检验

注:***、**和*分别表示显著性水平为1%、5%和10%,括号内为t值。

变量Fin Fin2 Fin3 Constant控制变量Industry/Year N R2值(1)Zscore 0.779***(3.20)-7.011***(-2.78)5.799(0.95)1.088***(13.49)(2)Zscore 0.784***(4.14)(3)Zscore-0.900***(-8.59)1.177***(13.83)0.816***(3.26)是 是是 是是 是19735 0.364 17206 0.383 2528 0.346

(三)内生性检验

1.工具变量法

本文研究企业金融化对违约风险的影响,但违约风险可能反向作用于企业金融化。如企业违约风险提高可能使管理层的投资决策更加谨慎并将减少配置金融资产,此时基准回归结果的可靠性是存疑的。因此,借鉴杜勇等(2017)的研究,将Fin 的滞后一期(Fin)作为Fin 的工具变量,使用两阶段最小二乘法(2SLS)进行IV 估计,来缓解潜在的遗漏变量和反向因果等所导致的内生性问题。此外,U形关系的IV估计中存在“禁忌回归”问题(Angrist&Pischke,2009),即在IV 估计的第二阶段回归中,平方项的线性投影不是线性投影的平方。因此,Fin不可使用Fi

̂n

(一阶段拟合值)的平方替代,需要同时使用工具变量及其平方项分别对Fin和Fin进行一阶段估计。回归结果表明在控制内生性问题后,企业金融化与违约风险的U形关系依旧成立。2.构造外生冲击

股市崩盘为投资者带来巨大的不确定性,这一负面冲击主要作用于企业持有的部分金融资产,而其与企业违约风险之间不存在直接的逻辑关系。对此,引入2015年股市崩盘作为一次准自然实验,采用双重差分法再次检验企业金融化与违约风险的关系。这一检验的基本逻辑在于,股市崩盘对于金融化程度不同企业的冲击存在差异,由此所导致的违约风险应显著变化。回归方程设定如下:

第一,以过度金融化作为分类标准,将U 形曲线极值右侧的过度金融化企业设为实验组,Treat1 取值为1;选取U 形曲线极值左侧的适度金融化企业作为控制组,Treat1 赋值为0。相对于适度金融化企业,过度金融化企业因超额配置金融资产而遭受更大的冲击,其违约风险在股市崩盘后更高。第二,以适度金融化作为分类标准,选取U形曲线极值左侧配置金融资产的企业作为实验组,Treat2赋值为1;将未配置金融资产的企业设定为控制组,Treat2 取值为0。相对于未配置金融资产的企业,适度配置金融资产的企业遭受股灾的冲击有限,并不会导致企业违约风险大幅变化。因分类样本处于U 形曲线的单侧,这里仅分析企业金融化与违约风险的线性关系。Post 为2015年股市崩盘的虚拟变量,如果时间处于2013和2014年,Post取值为0;若时间处于2015和2016年,Post取值为1。

表5 列(1)和列(2)分别展示了以过度金融化和适度金融化作为分类标准的回归结果。Post×Treat1的系数显著为负,说明相对于适度金融化企业,过度金融化企业的违约风险在股市崩盘后更高。Post×Treat2的系数不显著,表明相对于未配置金融资产的企业,股市崩盘并不会对适度金融化企业的违约风险产生影响,也可理解为适度配置金融资产有助于企业增强财务稳健性,提高风险承担能力。

表5 企业金融化与违约风险(外生冲击)

注:***、**和*分别表示显著性水平为1%、5%和10%,括号内为t值。

变量(1)Zscore-0.042***(-2.88)Post×Treat1 Post×Treat2 Constant控制变量Industry/Year N R2值1.097***(8.30)0.007(0.55)1.176***(8.52)(2)Zscore是 是是 是7349 0.361 6394 0.394

五、进一步讨论

(一)机制分析与检验

考虑到企业金融化的双重特质,需要探讨企业金融化与中介变量的U 形关系以及中介变量与违约风险之间的U 形关系,但采用BK 三步法分析U形关系的中介效应不易实现。对此,以U形曲线极值为界限,简单地把样本分为适度金融化企业和过度金融化企业,分别讨论两类企业的金融化对违约风险影响的渠道机制。参考Baron & Kenny(1986)的方法,中介效应模型设定如下:

其中,SA为融资约束的代理指标,该指数基于企业年龄和企业规模构建,并通过指数绝对值来反应企业面临的融资约束程度。Growth 衡量了企业主营业绩,以剔除金融投资收益的营业利润与总资产的比值衡量。α表示适当(过度)金融化对企业违约风险的总效应,λ表示适当(过度)金融化对企业违约风险的直接效应,β×λ表示适当(过度)金融化对企业违约风险的间接效应。参照温忠麟等(2014)提出的中介效应检验方法确定中介效应是否存在。首先,以α显著为前提。其次,若β×λ与λ异号,表明融资约束和主营业绩起着遮掩效应。若β×λ与λ同号,表明融资约束和主营业绩发挥中介效应,在此基础上,λ不显著(显著)则表明中介变量发挥了全部(部分)中介效应。

企业金融化对违约风险的影响可能通过缓解融资约束的蓄水池效应实现。鉴于表4列(2)和列(3)已经展示了模型4 的回归结果,企业违约风险对适度金融化和过度金融化的回归系数分别0.784 和-0.900,因此只对方程(5)和方程(6)进行回归。在表6 Panel A列(1)和列(3)中,企业金融化的系数均在1%的统计水平上显著为负,表明企业无论适度配置金融资产还是超额配置金融资产,都能够缓解其融资约束。列(2)融资约束系数在1%的显著水平上为负,说明融资约束是适度金融化降低企业违约风险的中介因素。进一步对比总效应和直接效应,发现加入中介变量后的适度金融化系数显著降低,表明融资约束发挥了部分中介效应,中介效应占比为10.18%。列(4)融资约束的系数不显著,且中介效应占比很小,这意味着融资约束不是过度金融化与企业违约风险之间的中介因素。以上结果表明,当企业配置适量的金融资产时,企业金融化能够在短期内显著地改善财务状况,进而降低其违约风险;当企业超额配置金融资产时,过分追求充裕的流动性会挤占生产性资金,从长期来看将会导致盈利能力受损,此时企业金融化的蓄水池效应能否降低违约风险是存疑的。

其次,企业金融化对违约风险的影响也可能通过挤出主营业绩的替代效应实现。表6 Panel B列(1)和列(2)汇报了适度金融化企业的回归结果,Growth 对Fin 回归的系数显著为负,Zscore对Growth回归的系数显著为正,两者乘积的符号为负。而识别Growth 影响后的Fin 系数显著为正,表明企业主营业绩在适度金融化与违约风险之间起到了遮掩效应。进一步对比模型(4)和模型(6)Fin 系数的大小,发现控制住Growth 后的Fin 系数更大,表明主营业绩遮掩了适度金融化对企业违约风险的正向影响,遮掩效应占比为-29.52%。表6 Panel B 列(3)和列(4)展示了过度金融化企业的回归结果,Growth对Fin 回归的系数显著为负,而Zscore 对Growth回归的系数显著为正,说明企业超额配置金融资产通过挤出主营业绩导致违约风险提升。进一步在控制住 Growth 后,Zscore 对 Fin 回归的系数由-0.900降低至-0.842,表明主营业绩在过度金融化与违约风险之间发挥了部分中介效应,效应占比为6.42%。结果表明:一方面,尽管适度金融化挤出了主营业绩,但这一负面影响远小于适度金融化对违约风险的正面影响,此时企业配置金融资产仍有助于降低违约风险。另一方面,如果企业将资源过多地用于金融及房地产投资,从而缺乏足够的资金更新生产设备以及研发新产品,将抑制主营业绩发展,最终导致企业违约风险显著提升。以上估计的方差膨胀因子均值均小于10,说明中介模型中不存在严重的多重共线性问题。中介效应模型进一步验证了假设1的成立。

表6 影响机制检验

注:***、**和*分别表示显著性水平为1%、5%和10%,括号内为t值。

Panel A:融资约束缓解效应变量过度金融化(3)SA-0.260***(-4.56)适度金融化(1)SA-1.593***(-13.96)(4)Zscore-0.889***(-8.44)0.043(1.16)1.779**(2.05)-21.940***(-428.13)(2)Zscore 0.704***(3.70)-0.050***(-3.95)0.077(0.26)-22.346***(-164.07)Fin SA Constant控制变量Industry/Year N R2值Mean VIF中介效应占比(%)Panel B:主营业绩替代效应变量是 是是 是是 是17206 0.383 8.660 10.18 17206 0.981 1.410 2528 0.976 1.310 2528 0.346 6.620 1.24过度金融化(3)Growth-0.041***(-6.17)适度金融化(1)Growth-0.100***(-13.81)-0.006*(-1.78)Fin Growth Constant控制变量Industry/Year N R2值Mean VIF中介效应占比(%)(2)Zscore 1.016***(5.35)2.306***(11.62)1.190***(14.04)是 是0.030*(1.87)(4)Zscore-0.842***(-8.00)1.412***(4.43)0.774***(3.10)是 是是 是是 是是 是17206 0.939 1.410 17206 0.388 1.380-29.52 2528 0.818 1.310 2528 0.351 1.300 6.42

(二)异质性分析

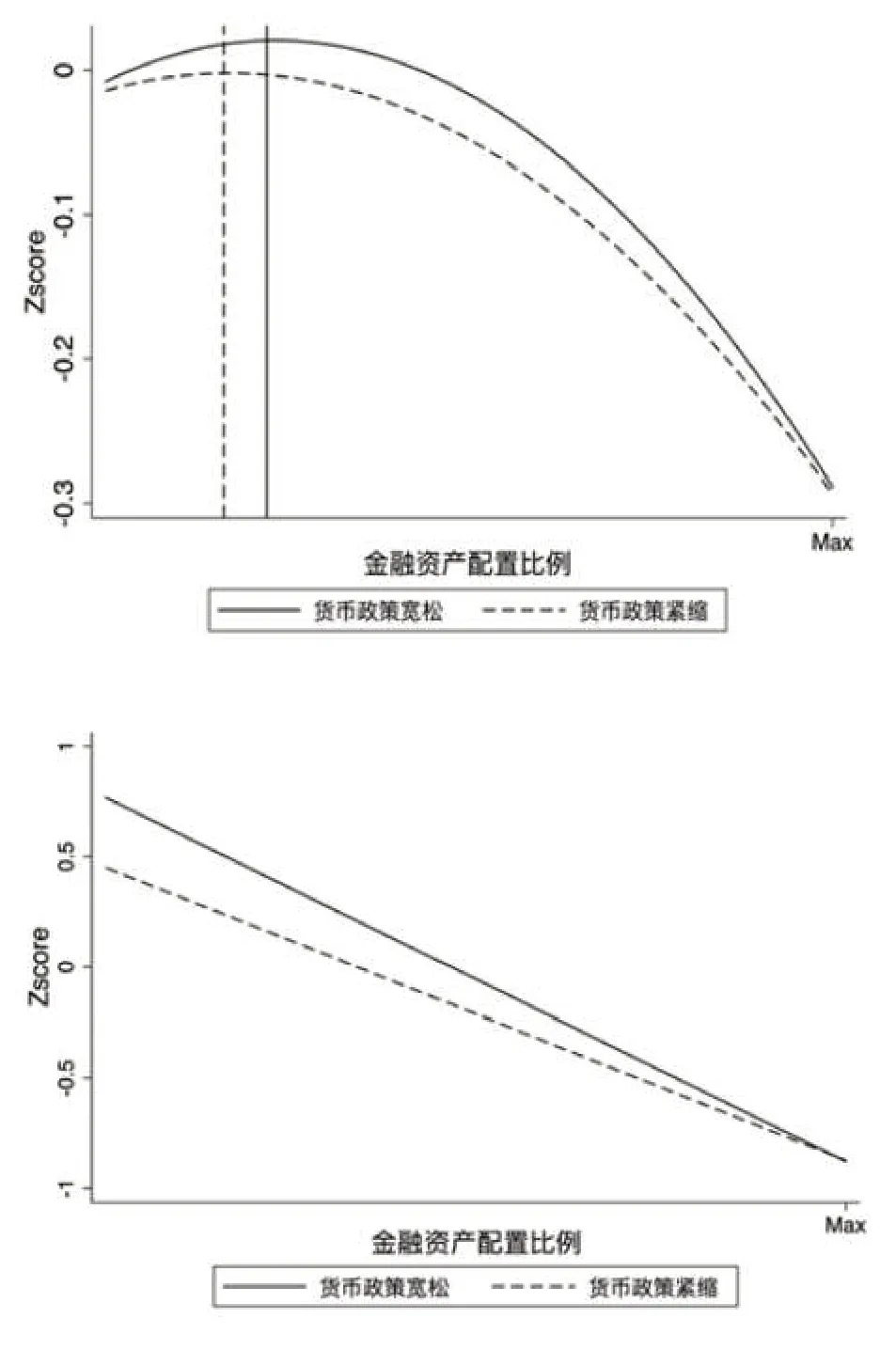

首先,以是否为国有企业为标准对全部样本进行了划分,表7列(1)和列(2)汇报了分组回归结果。列(1)中Fin 的回归系数为0.930,Fin的回归系数为-6.107,且两者至少在1%的统计水平上显著。列(2)中,Fin 系数为0.262,Fin系数为-3.329,两者分别在10%和1%的统计水平上显著。结果表明,企业金融化与违约风险的U形关系存在于国有企业和非国有企业,金融资产的最适规模分别约为7.61%和3.94%,处于本文的样本区间内。图2 上图更直观地展示了两类企业金融化与违约风险之间的U形关系,可以发现国有企业配置金融资产的最适规模远大于非国有企业。图2 下图国有企业的边际曲线更为陡峭,说明国有企业金融化对违约风险的影响更大。研究假设2成立。

图2 企业性质的检验

其次,将总样本划分为货币政策宽松和货币政策紧缩两组,对比U形关系在不同时期的异质性。借鉴杜勇等(2017)的研究,若M2 增长率减去GDP 增长率再减去CPI 增长率的差值大于0,则定义为宽松的货币政策,反之为紧缩的货币政策。表7 列(3)和列(4)展示了以货币政策分组的回归结果,两组样本的Fin回归系数均显著为正,Fin回归系数均显著为负,说明无论是紧缩还是宽松的货币政策,企业金融化与违约风险之间均存在U形关系。进一步地,货币政策宽松和货币政策紧缩时期对应的U 形曲线极值分别为0.070和0.052,表明企业金融化的最适规模在货币政策宽松时期更大,图3上图更直观地展示了这一结论。从图3下图还可以发现,货币政策宽松时期样本组的边际效应曲线更为陡峭,意味着企业金融化对违约风险的影响在货币政策宽松时期更为明显。研究假设3成立。

图3 货币政策的检验

表7 异质性分析

注:***、**和*分别表示显著性水平为1%、5%和10%,括号内为t值。

变量Fin Fin2 Constant控制变量Industry/Year N R2值(1)国有企业0.930***(4.67)-6.107***(-8.15)1.279***(10.51)(2)非国有企业0.262*(1.67)-3.329***(-5.42)1.487***(13.00)(3)货币宽松0.722***(4.32)-5.155***(-8.04)1.104***(10.74)(4)货币紧缩0.427**(2.22)-4.112***(-5.59)1.069***(8.20)是 是是 是是 是是 是8818 0.408 10915 0.367 12108 0.366 7622 0.366

六、结论与对策建议

本文采用2007—2018年我国沪深A股非金融类上市企业的经验数据,从企业金融化与违约风险的U 形关系得出企业配置金融资产的最适规模。研究表明:(1)企业金融化与企业违约风险之间存在U形关系,适度金融化有助于企业降低违约风险,过度金融化显著提升企业违约风险,中国A股非金融上市公司配置金融资产的最适规模约为6.2%。(2)适度金融化和过度金融化分别通过缓解融资约束的蓄水池效应和挤出主营业绩的替代效应作用于违约风险。(3)企业金融化对违约风险的影响在国有企业和货币政策宽松时期更明显,且金融化的最适规模更大。

本文的对策含义如下:第一,完善交易机制,发挥金融市场的资源配置功能。尊重市场在资金配置的决定性作用,降低市场的信息不对称性,增强企业规避经营风险的可操作性。同时还应注重发展多层次的金融体系,增强企业直接融资能力,降低企业融资成本和融资约束。为实体经济保驾护航,增强其财务稳健性,让金融市场更好地发挥资金蓄水池功效,而非挤占企业经营资金,阻碍企业长远发展。第二,提高防控能力,为企业金融资产配置行为提供必要的风险提示。企业金融化是市场经济发展到一定阶段的必然产物,但是企业有必要规划金融资产的合理比例,避免出现过度金融化的负面影响。相关部门也应对企业配置金融资产行为提供科学指导,及时指出企业金融投资可能存在的风险点,警示影响企业长远发展的短视行为。第三,增强忧患意识,把握企业金融化对违约风险影响的差异性。“稳定大局、统筹协调、分类施策、精准拆弹”是防范化解重大风险攻坚战的基准方针,要求中央与地方、地方与企业之间构建高效的协同应对机制,针对不同时期、不同类型的企业制定风险防范措施。此外,规避金融风险并不是一味地去金融化,而是要打击金融乱象,最大限度地发挥金融服务实体经济的职能。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-11-30 02:58:01

今日农业(2020年19期)2020-12-14 14:16:52

基层中医药(2020年7期)2020-09-11 06:37:50

英语文摘(2019年2期)2019-03-30 01:48:32

中学物理·高中(2016年12期)2017-04-22 11:53:03

公民与法治(2016年14期)2016-05-17 04:14:58

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21