数字金融发展对企业债务违约风险的影响

2022-04-11 09:49俞毛毛马文婷钱金娥

金融与经济 2022年3期

■ 俞毛毛,马文婷,钱金娥

一、引言

近年来国内外经济下行压力持续增大,新冠肺炎疫情肆虐全球,企业经营困难重重。2016 年企业“违约潮”的发生使得各方对于金融发展的利弊进行了更多关注与探讨,如何使金融发展更好地服务实体经济,为企业发展提供更多的资金支持,同时又能避免信贷不合理发放造成的违约风险提升等问题,成为关注的焦点。

随着大数据、人工智能、云计算等技术的不断涌现,与传统金融相结合的新型普惠金融模式——数字金融应运而生,经济社会进入“数字时代”,中国的数字金融市场不断扩张。与传统金融机构相比,一方面,数字金融使用门槛低、信息优势强,对市场的反应能力灵敏,可以有效弥补传统金融机构体系庞大、转型缓慢的不足,易于推动金融服务的普惠性。另一方面,由于依托大数据算法等多项前沿技术,数字金融可以更为精准的识别客户需求,并且操作便捷、成本低,从而对传统金融机构形成有效竞争,具有一定的替代作用。同时,对企业而言,数字金融带来的资本扩张能够提供更多金融便利,降低融资成本,但信贷的过度扩张又可能造成低效率投资与代理问题的加剧,进而造成违约风险的不断增加。

本文边际贡献主要有三:第一,从数字金融视角,从企业投融资行为与银行网点布局两个方面,揭示数字金融对企业债务违约风险的影响,拓展了企业债务违约影响因素的分析框架;第二,作为一种新兴的金融业态,数字金融的发展能够更好解决实体企业的资金需求,提升投资效率,还是加剧金融体系信息不对称下风险积聚的状况?本文回答了这一问题;第三,通过数字金融发展带来的商业银行网点增加(金融可及性)以及商业银行同业竞争增加两个角度,进一步拓展了银企关联性的相关理论。

二、文献综述与研究假设

(一)数字金融对企业需求侧影响渠道

数字金融发展可以提升企业的生产效率,在原有研发创新的资源边界下实现更高的产出绩效(Loebbecke & Picot,2015),并且创新产出效果会吸引外部投资者(Hoenig & Henkel,2015)。宋敏等(2021)发现金融科技能显著促进企业全要素生产率的提高。但鲜有文献从数字金融发展与企业违约风险之间的关联进行分析。而对于债务违约问题,现有文献多从企业管理层过度自信(姜付秀等,2019)、高杠杆率造成的偿债能力低下(解文增和王安兴,2014)、短期资金运营能力等(邓路等,2020)分析债务违约风险的影响因素。企业债务违约具有传染效应,短期内企业债务风险的集中释放极有可能演化为系统性债务危机。因此,合理防控企业债务违约风险,无论是对企业长远发展,还是对整个国家金融和经济体系的稳定,都具有至关重要的意义(孟庆斌等,2019)。

数字金融发展可以通过降低金融机构与借款人之间的信息不对称,缓解借款人的融资约束(李春涛等,2020)。Lin et al.(2013)利用美国Prosper 借贷平台数据,发现平台审核信贷时会使用借款人的社会网络信息对其资质进行评估,以降低债务违约风险。Huang et al.(2018)使用蚂蚁金服的小额贷款数据研究发现:金融科技的运用使传统银行信贷审批发放的流程从数月降低到3 秒,使企业的融资成本大为降低。数字金融通过融资约束的缓解,为企业提供更多的资金支持,同时又能为企业提供更多新业态下的市场空间,例如通过“互联网+”改变传统业态下企业经营模式,更好地将金融与实体发展相结合,这有利于提高企业的投资效率,提高短期资金运用能力,从而降低企业债务违约风险。根据上述分析,提出假设H1。

H1:从需求侧看,数字金融发展会缓解企业的融资约束,提高投资效率,从而降低企业债务违约风险。

(二)数字金融对银行网点供给侧影响渠道

数字金融主要通过对传统金融普惠特征的互补作用,增强企业金融可得性,通过传统金融市场竞争性的提升作用,增强信贷质量和外部监督作用,进而降低企业违约风险。一方面,金融可得性主要用于衡量企业获取金融资源的可得程度,尤指金融设施的有无和数量(张伟俊等,2021)。数字金融发展缩短了银行与企业之间的地理距离,降低了信息搜寻成本,对传统金融具有互补作用,信息不对称的减少有利于金融机构对企业信贷资金的有效监控,企业能够通过金融网点的扩张和银企距离的缩短,促进信贷资金可获得性增加,降低企业融资约束导致的违约风险。另一方面,数字金融通过大数据和区块链技术的应用,降低了银企之间的信息距离,同时打破了商业银行的信息垄断和区域垄断(封思贤等,2019),又会吸引大量的小微企业和个人借贷客户,进而降低了传统银行的利润水平(邱兆祥和粟勤,2008)。同时,现存的金融机构会加强贷前审查、贷中监督和贷后管理,对企业资质严格把关,降低债务违约风险,否则便会在激烈的同业竞争中失去市场份额,甚至面临不良贷款导致的利润亏损、最终被逐出市场。在金融科技的冲击下,部分银行网点合并关停便是市场竞争加剧导致部分网点退出市场的证据。根据上述分析,提出假设H2。

H2:从供给侧看,数字金融发展增加了金融可得性和传统银行网点竞争程度,从而降低企业债务违约风险。

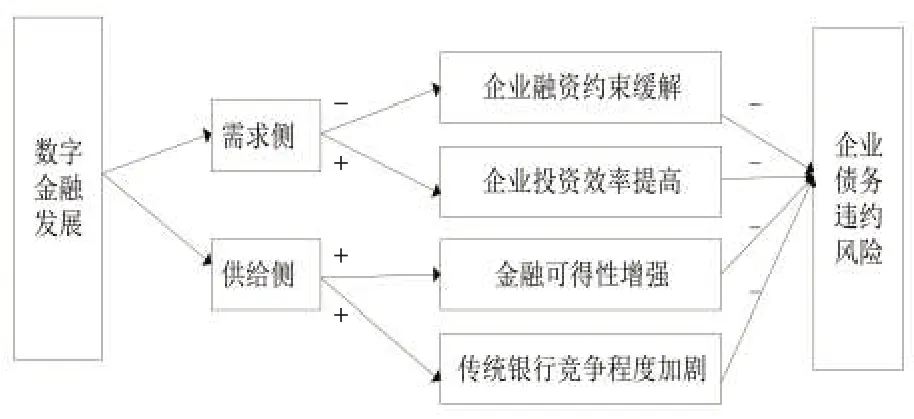

综上所述,本文从需求侧和供给侧两个方面分析数字金融发展对企业债务违约风险的影响,需求侧的影响机制主要是缓解企业融资约束,提高企业投资效率,供给侧的影响机制主要是增强金融可得性和传统银行的竞争程度。全文的分析框架如图1所示。

图1 全文分析框架图

三、研究设计

(一)样本选取和数据来源

选取2011—2018年中国A股上市公司为研究样本,剔除金融行业、ST、ST 公司和数据缺失的样本,并对连续变量进行上下1%缩尾处理。通过上市公司所在城市,将上市公司财务数据与数字金融指数进行匹配,最终得到“企业-年度”级样本15248 个,其中包含2732 家上市企业连续8 年的非平衡面板观测数据。研究中所使用的上市企业财务数据来自Wind 数据库,数字普惠金融指数来自北京大学数字金融研究中心,最短银企距离和银行密度的数据通过网络爬虫技术获取企业与银行网点的经纬度,构造企业层面银行网点扩张指标获得。

(二)变量定义与度量

1.被解释变量

(1)企业债务违约风险

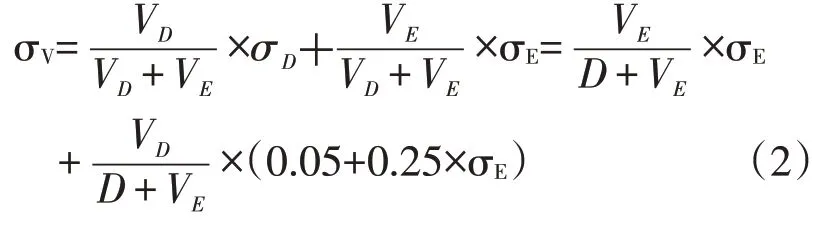

参照孟庆斌等(2019)的分析方法,计算企业简化违约概率方程如下:

其中,σ表示债务波动率水平,而σ表示企业股权波动率水平。并通过企业债务市值(V)和股权市值(V)占比进行加权运算,计算出市值加权企业风险水平为:

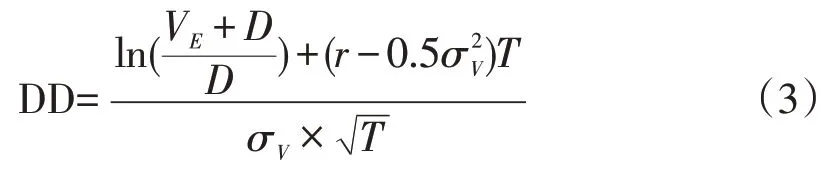

进一步通过Merton DD(1987)模型,计算得出简化违约距离为:

其中,T取1年,r为无风险利率,取一年期国债利率通过标准累计正态分布函数转化为企业违约概率edf,违约概率落在0-1 之间,概率越大,企业违约风险越高。违约风险计算公式为:

(2)企业实质违约指标

参照孙铮等(2006)研究,企业是否发生实质违约取决于企业上年度短期借款与企业当期偿还额度的差额是否大于零,如若借款额度大于偿还额度,则说明企业并未按期偿还借款,此时界定为企业发生实质违约(violate=1),否则企业未发生实质违约(violate=0)。

2.解释变量

核心解释变量是北京大学数字普惠金融指数,包括数字普惠金融总指数(dig1)、数字金融覆盖广度指数(dig2)、数字金融使用深度指数(dig3)。对上述变量取对数后作为解释变量lndig1-lndig3。

3.控制变量

控制变量主要包括:企业规模size,对总资产取对数获得;企业年末货币资金对数值Lncash;企业资产负债率lev,等于企业年末总负债/总资产;企业的托宾Q 值tobinq,等于(股票市值+净债务)/有形资产现值;企业年末固定资产占总资产比例fxpro;董事会规模boardsize,用董事会人数对数值表示;企业董事长与总经理是否二职合一虚拟变量dual,若是则为1,否则为0;企业是否为国企虚拟变量soe,若是则为1,否则为0。

(三)模型设计

主回归中,构建面板数据固定效应模型(5),其中CV 为控制变量,industry 为行业固定效应,year为年度固定效应,ε为随机误差项。

为进一步验证数字金融发展对企业实质违约的影响,构建了模型(6),采用Logit 回归重点关注数字金融发展指数的系数。

四、实证结果与分析

(一)描述性统计

表1的描述性统计显示,企业债务违约风险的平均值是6.5%,标准差是0.169。数字普惠金融总指数对数值介于2.846 和5.937 之间,数字金融覆盖广度对数值介于1.085 和5.872 之间,数字金融使用深度指数对数值介于2.049 和5.995 之间,说明地区之间的数字金融发展程度具有显著的差异。企业特征变量的均值和方差与既有文献一致。

表1 描述性统计

变量名称edfm violate lndig1 lndig2 lndig3 size lncash lev tobinq fxpro boardsize dual soe变量个数15248 14851 15248 15248 15248 15248 15248 15248 15248 15248 15248 15248 15248最小值0.000 0.000 2.846 1.085 2.049 16.520 11.289 0.019 0.153 0.000 0.000 0.000 0.000最大值1.000 1.000 5.937 5.872 5.995 28.520 26.494 0.884 118.255 0.971 1.372 1.000 1.000平均值0.065 0.093 5.282 5.167 5.301 22.390 20.295 0.494 2.042 0.231 1.181 0.226 0.440标准差0.169 0.290 0.551 0.629 0.518 1.301 1.436 0.603 2.282 0.174 0.057 0.418 0.496

(二)基准回归结果

表2 汇报了数字金融发展对企业债务违约风险影响的基准回归结果。lndig1、lndig2 和lndig3的系数分别为-0.022、-0.010和-0.019,均在5%及以上水平显著。以lndig1 为例,数字普惠金融总指数每上升10%,企业债务违约风险的概率会下降0.22%。上述结果验证了数字金融发展降低了企业债务违约风险,并且数字金融覆盖广度和数字金融使用深度对违约风险影响相同。

表2 数字金融发展对企业债务违约风险的影响

注:*、**和***分别表示10%、5%和1%水平下显著;括号内为t值。

变量lndig1 lndig2 lndig3控制变量_cons N年份/行业R2值(1)edfm-0.022***(-2.754)(2)edfm (3)edfm-0.010**(-2.035)是是-0.479***(-8.719)15248是0.157-0.526***(-10.736)15248是0.157-0.019***(-2.773)是-0.491***(-9.409)15248是0.157

(三)稳健性检验①限于篇幅,结果留存备索。

1.更换被解释变量

将被解释变量替换为企业是否发生实质违约虚拟变量,并通过Logit模型进行回归分析,结果显示:lndig1、lndig2和lndig3的系数均在1%的水平上显著为负,与基准回归的结论一致,即数字金融发展降低了企业实质违约的概率。上述分析说明,数字金融发展不仅能够降低企业违约风险,还能显著降低实质违约发生的可能性。

2.剔除2015年金融冲击

在本文的研究时间窗口内,包含2015 年国内“股灾”的金融冲击事件。鉴于此,在稳健性检验中剔除2015 年的数据,尽可能排除“股灾”事件对企业违约风险的影响。结果显示数字普惠金融总指数lndig1 和数字金融覆盖广度指数lndig2 显著降低了企业债务违约风险和实质违约概率,基准回归结果并未发生改变。

3.内生性处理

为尽可能避免反向因果和遗漏变量导致的内生性问题,采用工具变量两阶段最小二乘法进行内生性检验。参考林爱杰等(2021),使用省级移动电话交换机容量对数值(lnexc)和互联网用户数对数值(lnnet)作为数字金融各指数的工具变量,二者在技术发展水平上存在一定的独立性。同时,省级移动电话交换机容量和互联网用户数反映了一个地区网络移动硬件设施环境和用户活跃程度,与数字金融发展水平呈正相关关系;同时对微观企业借贷决策没有影响,故与企业杠杆率不相关,工具变量满足相关性和排他性条件。结果显示工具变量通过了弱工具变量检验和过度识别检验,LM 检验系数显著,Sargan 检验系数不显著。同时,回归结果与前文保持一致,说明基准回归结果稳健。

(四)异质性分析

1.市场化程度调节效应分析

为考察地区市场化程度差异对数字金融发展与企业债务违约风险之间关系的影响,构建了模型(7)。

重点关注数字金融发展指数与市场化指数的交互项lndig×mktscore 的系数δ。市场化指数mktscore 越大,企业的市场化程度越高。表3 第(1)(2)列的回归结果显示,数字金融发展指数lndig1 和lndig2 与市场化指数的交互项分别在5%和10%的水平下显著为负,说明数字金融发展对企业债务违约风险的降低作用在市场化程度较高的企业中更为明显。

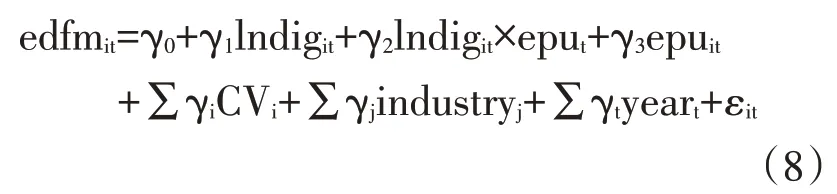

2.政策不确定性的调节效应分析

为考察政策不确定性对数字金融发展与企业债务违约风险之间关系的差异化影响,构建了模型(8)。

重点关注数字金融发展指数与政策不确定性指数的交互项lndig×epu 的系数γ。政策不确定性指数epu 越大,地区政策不确定性程度越高。表3列(3)和列(4)的回归结果显示,数字金融发展指数lndig1 和lndig2 与政策不确定性指数的交互项均在10%的水平下显著为负,说明数字金融发展对企业债务违约风险的降低作用在政策不确定性较高年度中对企业的影响更为明显。数字金融发展有利于降低企业与金融机构之间的信息不对称,尤其是在政策不确定性较高年度,这有利于债权人合理评估企业偿债能力,从而降低企业债务违约风险。

表3 异质性分析

注:*、**和***分别表示10%、5%和1%水平下显著;括号内为t值。

变量lndig1 mktscore lndig1×mktscore lndig2 lndig2×mktscore epu lndig1×epu lndig2×epu控制变量_cons N年份/行业R2值(1)edfm-0.013(-1.018)0.019**(2.037)-0.004**(-2.103)(2)edfm (3)edfm 0.010(0.519)(4)edfm 0.012(1.625)0.001(0.105)-0.002*(-1.797)0.015(0.979)0.075*(1.826)是0.100**(1.973)-0.016*(-1.827)是是-0.574***(-7.788)10563是0.166-0.609***(-9.567)10563是0.166-0.670***(-6.102)15248是0.158-0.013*(-1.821)是-0.664***(-7.478)15248是0.157

(五)机制检验

本部分将从企业融资约束和投资效率视角进一步探讨,以揭示数字金融发展影响企业债务违约风险的内在作用机制。

1.融资约束渠道

数字金融发展能够有效缓解企业的融资约束,通过“数字金融发展——企业融资约束——企业债务违约风险”这一路径影响企业债务违约风险。为验证假设H1,本文使用KZ指数作为长期融资约束的衡量指标,KZ 指数越大则企业长期融资约束越大,同时,cr表示企业流动比率,反映企业短期融资约束。回归结果如表4所示。

表4 长短期融资约束影响机制检验

注:*、**和***分别表示10%、5%和1%水平下显著;括号内为t值。

变量lndig1 kz cr控制变量_cons N年份/行业R2值(1)kz-0.693***(-7.176)(2)edfm-0.019**(-2.397)0.012***(14.063)(3)cr 0.182**(2.483)(4)edfm-0.027***(-3.352)是是是4.671***(7.788)15247是0.183-0.333***(-6.204)15247是0.184 6.790***(11.866)15248是0.192-0.004***(-4.147)是-0.251***(-4.671)15248是0.169

由列(1)和列(2)可知,数字金融发展可以显著降低企业的融资约束,并在1%水平下显著;而较弱的融资约束对企业债务违约风险具有显著的降低作用。由列(3)和列(4)可知,数字金融发展可以显著提升企业流动比率,而短期资金运营能力的提升可以显著降低企业的债务违约风险。因此,企业融资约束是数字金融发展影响企业债务违约风险的部分中介因子。此外,企业融资约束还是影响企业创新和区域创新水平的重要渠道(聂秀华等,2021)。上述分析证明了假设H1 成立,即数字金融发展会通过融资约束的缓解,降低企业违约风险。

2.投资效率渠道

借鉴王娟和朱卫未(2020),采用模型(9)估计企业的最佳投资规模,然后用实际投资水平相减,残差的绝对值abovr 表示企业的非效率投资水平。其值越大,企业的投资效率越低。若残差为正,说明企业投资过度,若残差为负,说明企业投资不足。invest为i 公司在t 期的投资水平,growth为i公司在t-1期的营业收入增长率,cash为其现金资产,age为存续年限,size为资产规模,return为股票年回报率,year为年度虚拟变量,industry为行业虚拟变量。

表5列(1)的结果显示,lndig1显著降低了企业的非效率投资水平,提升了投资效率;列(2)说明企业的非效率投资会显著增加企业的债务违约风险,因此企业投资效率是数字金融发展影响企业债务违约风险的部分中介因子。列(3)(4)将 lndig1 替换为 lndig2 后,结果保持不变。上述分析说明,数字金融发展提升了企业的投资效率,进而降低了企业债务违约风险,假设H1进一步得以验证。

表5 企业投资效率中介机制检验

注:*、**和***分别表示10%、5%和1%水平下显著;括号内为t值。

变量lndig1 lndig2 abovr控制变量_cons N年份/行业R2值(1)abovr-0.011***(-3.828)(2)edfm-0.013(-1.638)(3)abovr (4)edfm 0.138***(5.632)是-0.240***(-4.290)14570是0.200是是-0.006***(-3.341)0.117***(5.921)14570是0.060 0.097***(5.364)14570是0.060-0.006(-1.156)0.138***(5.649)是-0.268***(-5.364)14570是0.200

(六)进一步分析——银企关联视角

数字金融的发展,不但会对企业自身投融资行为产生影响,进而影响违约风险,同时又会对区域金融布局和银行竞争状况产生影响,间接影响企业投融资行为。为验证假设H2,参照张伟俊等(2021)分析方法,本文将数字金融供给侧影响分为两种效应,即金融可得性影响和银行网点竞争性影响,同时为排除由于不同区域经济发展水平差异产生的影响差异,加入样本所在城市固定效应。

1.金融可得性影响途径

现有理论认为,数字金融发展能够作为传统银行的补充手段,通过大数据技术的应用,降低传统金融信息搜集成本和运营成本,设立更多中小银行和村镇银行网点,为企业提供更多的信贷资金支持,并更为充分地发挥外部监督机制,但与此同时,数字技术的应用又可能造成传统金融机构网点撤并。银企距离通过网络爬虫结合高德地图将企业和银行网点的经纬度按照“省、市”匹配,在企业与城市范围内所有银行网点的地理距离中取最短获得。为对两类不同银行网点进行分类,分别计算出企业距离所在城市国有六大银行银企平均距离(lnmeandist1)和城商行银企平均距离(lnmeandist2)。回归结果如表6所示。

表6 银企距离中介机制检验

注:*、**和***分别表示10%、5%和1%水平下显著;括号内为t值。

变量lndig1 lnmeandist1(1)lnmeandist1-0.076***(-2.706)(2)edfm-0.028***(-3.387)0.003(1.141)(3)lnmeandist2-0.242***(-7.795)(4)edfm-0.026***(-3.170)lnmeandist2控制变量_cons N年份/行业城市R2值是是是3.341***(17.671)15248-0.286***(-5.200)15248 4.332***(23.020)15248 0.008***(3.118)是-0.311***(-5.604)15248是 是是 是是 是是 是0.120 0.168 0.092 0.169

由表6 列(1)和列(3)可知,数字金融发展显著缩短了两类银企距离,对于城商行的银企距离缩短效应更为明显;其次,从列(4)看出数字金融发展能够通过城商行银企距离的缩短,降低企业债务违约风险,而列(2)国有六大银行银企距离影响的中介途径并不显著。一方面,金融科技的推广应用对传统银行网点造成一定的冲击,另一方面又会促进中小银行网点的设立,为企业提供更多信贷资金支持,同时充分发挥信息优势,降低代理问题导致的违约风险提升问题。这一结果进一步验证了“数字金融发展——金融可得性——企业债务违约风险”这一影响路径的存在,假设H2 得证。这和许和连等(2020)的结论一致,即数字金融带来的银企距离缩短使企业的金融可得性增加,同时验证了数字普惠特性能够通过上述渠道,降低企业债务违约风险,此种效应更多体现在城商行设立的影响之上。

2.银行网点竞争影响途径

数字金融通过供给侧影响的另一渠道,便是数字金融对传统银行竞争格局的影响。数字金融的发展会带来网点扩张效应,促进更多中小银行打破地域分隔和信息不透明等问题造成的进入壁垒,成立新的网点。银行竞争性的提升,一方面对传统银行信贷业务造成冲击,另一方面又会促进银行机构通过差异化战略提升存量信贷质量,降低由于关系信贷造成的违约风险问题。本文参照姜付秀等(2019)的分析方法,运用城市中各银行网点数目计算得出银行竞争度HHI 指数,对供给侧第二条影响路径进行验证。同时,考虑到不同城市发展水平存在的差异,可能会对银行竞争度指标和数字金融发展水平同时产生影响,本文引入样本所在城市人均GDP 对数值(lnpgdp)和东部地区虚拟变量(resign=1),同时,进一步控制城市固定效应,分析银行业竞争途径的影响。回归结果如表7 所示。

表7 银行网点竞争影响途径检验

注:*、**和***分别表示10%、5%和1%水平下显著;括号内为t值。列(1)—列(3)为中介效应第二阶段检验,同时列(2)、列(3)中加入了调节变量,列(4)为中介效应第三阶段检验。

(1)bankhhi-0.027***(-10.359)(2)bankhhi-0.025***(-9.210)(3)bankhhi-0.058***(-4.852)(4)edfm-0.029***(-3.053)0.144***(3.874)0.007**(1.975)-573.921(-0.000)0.002**(2.294)变量lndig1 bankhhi resign lndig1×resign lnpgdp lndig1×lnpgdp N控制变量年份/行业城市R2值15238 0.967-0.014(-1.236)0.004**(2.405)15014 15238 15021是是是是是是是是是是是是0.967 0.963 0.171

表7列(1)中,数字金融发展水平的提升,会显著降低银行集中度HHI 指数,即造成银行体系竞争程度提升;列(2)(3)中,通过异质性分析能够看出,对于东部地区以及人均GDP 较高的样本地区,数字金融对银行集中度影响水平相对较弱,但同样具有银行竞争度提升作用;列(4)中介效应第三阶段分析能够看出,数字金融能够通过竞争机制的引入,降低企业违约风险。上述分析证明了假设H2 成立,即数字金融发展会通过加强银行竞争程度,进而降低企业违约风险,同时排除地区经济发展水平等影响后仍然成立。

3.进一步引入银行种类指标

银行网点增加可以区分为同一家银行的区域网点扩张以及新银行网点设立两种情况,前者更多体现出网点扩张的金融普惠性特征,而后者更多体现出不同种类银行的竞争性特征。进一步地,为区分金融可得性与银行竞争性对企业债务违约风险影响的差异,借鉴张伟俊等(2021)的分析方法,进一步引入距离企业5km和10km半径范围内的银行种类对数值(lnbk5与lnbk10),同时根据20km区域内银行网点与种类是否同时增加作为分组依据,分为“银行网点增加但种类未增加”组和“银行网点种类同时增加及其他样本”组,进行分组回归分析,结果如表8所示。

表8 银行种类扩张影响的进一步区分

注:*、**和***分别表示10%、5%和1%水平下显著;括号内为t值。

变量lndig1 lnbk5 lndig1×lnbk5 lnbk10 lndig1×lnbk10_cons N控制变量年份/行业城市R2值(1)edfm-0.007(-0.649)0.043**(2.336)-0.008**(-2.498)(2)edfm-0.002(-0.205)(3)edfm-0.010(-0.389)(4)edfm-0.029***(-3.443)-0.386***(-5.977)15238 0.048***(2.604)-0.009***(-2.744)-0.410***(-6.094)15238-0.182(-1.092)2318-0.298***(-5.204)12930是是是是是是是是是是是是0.169 0.169 0.216 0.164

表8 列(1)和列(2)中,5km 和10km 内银行种类增加时,会显著增强数字金融发展对企业债务违约风险的降低作用;列(3)网点增加但种类未增加的样本中,数字金融发展对企业债务违约风险降低作用并不明显,列(4)网点增加种类也增加的样本中,数字金融发展水平提高,才会显著降低企业债务违约风险。上述分析进一步证明,数字金融通过银行竞争度的提升,能够促使更多商业银行新设网点,进而通过信贷质量的提升,降低区域内企业的债务违约风险。

五、结论与对策建议

本文使用2011—2018年中国A股上市公司数据,运用面板数据固定效应模型实证研究了数字金融发展对企业债务违约风险的影响,得到以下结论:第一,从需求侧看,数字金融发展显著降低了上市企业的债务违约风险,其作用机制主要是缓解企业融资约束、提高投资效率;第二,从供给侧看,数字金融会影响传统银行发展,具体表现为缩短了银行与企业之间的地理距离、增加了金融可得性和银行网点竞争程度,从而能够降低企业的债务违约风险;第三,若样本所在城市中银行种类增加,数字金融发展对企业债务违约风险的降低作用更为显著。

基于以上研究结论,提出三点对策建议:首先,应进一步推动数字金融发展,充分利用大数据带来的信息优势,有效降低企业的融资成本,缓解融资约束并提高投资效率,进而降低违约风险;其次,应促进数字金融与传统金融的更好融合,充分发挥数字金融对传统金融错配特征与信息不对称问题的缓解作用,通过金融普惠性同时缩短地理距离与信息距离;最后,通过数字金融的发展,提升传统银行市场竞争程度,增加信贷质量,进而通过网点的合理布局降低企业债务违约风险。

猜你喜欢

今日农业(2022年16期)2022-09-22

汽车实用技术(2022年11期)2022-06-20

当代县域经济(2019年1期)2019-01-10

分忧(2017年6期)2017-06-07

新民周刊(2017年9期)2017-03-20

商界评论(2016年6期)2016-07-01

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31