中国—东盟自由贸易区正式建立的FDI促进效应实证分析

——基于2000—2018年准自然实验的双重差分检验

2022-03-23 06:35:18谭宓李世美邹忠全

广西社会科学 2022年2期

谭宓,李世美,邹忠全

(1.澳门科技大学 商学院,澳门 999078;2.广西财经学院 a.管理科学与工程学院;b.经济与贸易学院,广西 南宁 530003)

长期以来,中国和东盟各国经贸往来密切。2000年11月,我国率先提出了建立中国—东盟自由贸易区(以下简称CAFTA)的构想,得到了东盟各国的积极响应。2002年11月,我国与东盟签署了《中国—东盟全面经济合作框架协议》,正式启动了CAFTA建设进程。2004年11月中国与东盟双方签署了《中国—东盟全面经济合作框架协议货物贸易协议》(以下简称《货物贸易协议》);2007年1月双方签署《中国—东盟全面经济合作框架协议服务贸易协议》(以下简称《服务贸易协议》);2009年8月双方签署了《中国—东盟全面经济合作框架协议投资协议》(以下简称《投资协议》)。经过近10年的发展历程,2010年1月1日,CAFTA正式建立,中国与东盟10国之间签署的三大协议正式生效,这为中国与东盟各国之间的货物贸易、服务贸易和投资便利化创造了更好的条件,标志着中国与东盟的经济一体化迎来全新的发展格局。CAFTA作为我国与其他国家建设的第一个和参与建成的最大自由贸易区,也是全球三大区域经济合作组织之一,这对深化中国—东盟跨境区域经济合作,乃至全球经济发展格局都产生了深远影响,具有重要的战略意义。

随着CAFTA的全面建成,CAFTA在一定程度上促进了中国与东盟双边贸易和双边投资的增长。公开数据显示,2020年1—8月,中国与东盟贸易总值达到4165.5亿美元,同比增长3.8%,形成了中国与东盟互为第一大贸易伙伴的良好格局。另外,2020年上半年,中国对东盟的投资达到62.3亿美元,同比增长53.1%,占到了中国2020年上半年对“一带一路”沿线国家投资的76.7%,东盟对华投资也同比增长5.9%。据世界银行的统计资料显示,2010—2018年,CAFTA的外国直接投资(以下简称FDI)净流入由3518446万美元增加到3588975万美元,年均增长0.25%。那么,CAFTA正式建立是否对FDI存在实际的促进效应,进而这种促进效应受到哪些因素的影响?其中,根据政府清廉程度、税率高低、治安状况、履行合同效率的国家划分,CAFTA建立对FDI的促进效应是否存在异质性?通过理论分析和实证检验,有助于更全面了解CAFTA正式建立对FDI的促进效应,以及发现存在的问题,为进一步深化CAFTA的全面经济合作,推动和升级中国与东盟的贸易投资自由化和便利化提供理论启示和经验借鉴。

一、文献综述

国外针对自由贸易区的FDI促进效应的研究多数是针对欧盟和北美自由贸易区的。美国经济学家Viner早在1950年就提出关税同盟理论,分析了经济一体化的“贸易创造”和“贸易转移”两种效应[1]。在这两个基本概念基础上,Kindberger通过考察跨国公司直接投资对欧洲一体化贸易流向的反应,提出了投资创造和投资转移的概念,奠定了自由贸易区投资效应的基本理论分析框架[2]。众多学者对区域经济一体化的投资效应问题展开深入的后续研究。Baldwin等建立了一般均衡模型,研究发现欧洲自由贸易区建立使得区域内的FDI增加了5%以上[3]。Neary指出区域经济一体化会促进区域外企业出于逃避关税或出口替代的动机增加FDI,但这种投资效应会随着区域内竞争程度的增强而减弱[4]。Galgau和Sekkat研究发现,欧盟区域经济一体化对成员国FDI流入量有明显的促进作用[5]。Tekin-Koru使用双重差分法对北美自由贸易区的投资效应进行了实证分析[6]。国外开展CAFTA的投资效应研究为数不多。Bende Nabende研究发现CAFTA的投资效应,并且提出对区域内较发达国家有利,而对不发达国家不利[7]。

CAFTA建立后,国内学者对CAFTA的投资效应也进行了相关研究。杜群阳和宋玉华提出了两层次投资创造和投资转移模型,并认为投资创造与CAFTA外对CAFTA内的投资转移是CAFTA的FDI效应的主导因素[8]。东艳以古诺竞争模型为基础构建了一个三国模型,指出CAFTA内贸易壁垒下降可以促进投资,并使用1992—2004年的相关数据进行检验,认为CAFTA通过市场规模、进口贸易、工资水平、对自由贸易区内市场的开放程度等因素提高了区位优势,促进自由贸易区内FDI流入[9]。李轩利用单边引力模型,实证分析CAFTA建立对中国在东盟国家直接投资的总体影响效应、创造效应和转移效应,同时讨论了贸易和直接投资的关系[10]。赵玉焕和王帅利用1995—2006年的相关数据实证分析了外国直接投资的静态效应,并从规模经济、政策预期、经济增长以及技术扩散四方面分析了CAFTA的FDI的动态效应,认为在静态效应中,自由贸易区建立增加了对自由贸易区外资本的吸引力,双方相互投资增加不明显,中国、东盟在吸引自由贸易区外投资方面不存在竞争;在动态效应中,前三个因素总体对自由贸易区吸引FDI有利,而技术扩散效应并不明显[11]。这些研究的样本取值都是在CAFTA正式建立之前,当然没法研究CAFTA正式建立这一事件对FDI的促进效应,同时引力模型因为缺乏现实微观基础以及处理太过随意,研究结论一直存在争议。只有汪占熬和陈小倩利用双重差分法与1980—2010年的相关数据实证研究了这一事件对FDI的促进作用,并得出了CAFTA正式建立这一事件冲击对自由贸易区的FDI有正向促进作用,但力度较小的结论[12]。但是这一研究存在以下值得商榷的地方:一是利用1980—2010年相关数据进行实证分析,而CAFTA正式建立时间是2010年1月1日,也就是说事件冲击后FDI的观测值只有一年,它的扩张可能带有一定的偶然性;二是选择韩国、日本两国作为对照组,东盟创始成员五国作为处理组进行分析,并用韩国、日本、新西兰和澳大利亚作为对照组进行稳健性检验,这不一定能准确反映CAFTA的FDI促进效应的整体状况,因为对照组选择的都是发达国家,而CAFTA成员国绝大多数是发展中国家,可能因为这种异质性很难保证结果的稳健性;三是双重差分法中对照组和处理组要满足平行性假设,文中并没有进行平行趋势检验。

在现有研究基础上,本文的边际贡献主要有:其一,利用2000—2018年CAFTA的相关数据进行研究,数据更加全面,研究结论更加可靠;其二,根据地理相邻、文化相近的原则选择亚洲其他国家作为对照组,用双重差分法对CAFTA正式建立这一事件冲击的FDI促进效应进行再检验,并检验对照组和处理组是否满足平行趋势假设,从不同的角度进行安慰剂检验,以确保实证结论的稳健性和严谨性;其三,从政府清廉程度、治安好坏、税率高低以及履行合同效率高低四个方面分析了CAFTA正式建立对FDI促进效应的异质性特征,使得研究结论更具有针对性和说服力。

二、作用机制分析

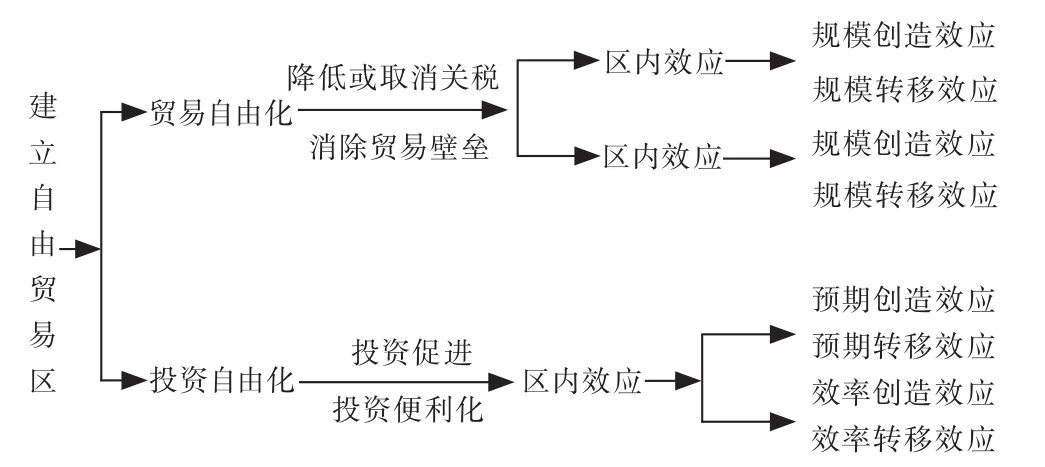

(一)贸易自由化的FDI间接效应

建立自由贸易区的初衷是更好地促进区域内的经济贸易合作,正如Viner所指,经济一体化具有“贸易创造”和“贸易转移”两种效应[13]。与国际贸易密切相关的则是国际投资,二者之间可能会产生相互促进的互补效应,也有可能发生此消彼长的替代作用。CAFTA主要通过在货物贸易和服务贸易两个方面分别制定《货物贸易协议》和《服务贸易协议》来扩大对外贸易。其中,扩大货物贸易的措施主要包括降低关税、取消关税或减少非关税壁垒;促进服务贸易则主要采取放开服务贸易市场。中国与东盟2004年双方签署的《货物贸易协议》覆盖了约7000种产品的降税计划,并且约定中国与东盟6个成员国(文莱、印度尼西亚、马来西亚、菲律宾、新加坡和泰国)在2010年把正常类产品的关税降低为零。2007年签署的《服务贸易协议》约定了放开部分服务业市场;2011年中国与东盟达成了第二批服务市场具体开放承诺,进一步提升了服务贸易的开放度;2015年CAFTA升级版协议达成了第三批服务市场具体开放承诺。

1. 贸易自由化对自由贸易区外企业的FDI效应。通过降低关税、取消关税或减少非关税壁垒等扩大货物贸易的政策,自由贸易区内贸易的交易成本会大量削减,提高交易效率,降低产品的销售价格,使得产品更具有市场竞争力,从而有利于培育更大范围的区域市场,同时产生规模经济效应和范围经济效应,故可以吸引更多的自由贸易区外企业。这些企业为了绕过贸易壁垒,由出口转为到自由贸易区内进行直接投资,产生规模(范围)经济的投资创造效应;或者自由贸易区外企业把直接投资由自由贸易区外投资转移到自由贸易区内投资,产生规模(范围)经济的投资转移效应。

2. 贸易自由化对自由贸易区内企业的FDI效应。对于自由贸易区内企业而言,扩大货物贸易的FDI效应同样会产生投资创造和投资转移效应,但主要以投资转移效应为主。在自由贸易区范围内,由于贸易壁垒减少或者消除,对外贸易规模更大,范围更广,自由贸易区内企业可能从自由贸易区外投资向自由贸易区内投资转移,或者从自由贸易区内到自由贸易区内发生转移,其中由自由贸易区外向自由贸易区内转移能够增加自由贸易区的对外直接投资规模,但是自由贸易区内之间的投资转移只是自由贸易区内资源的重新配置,如资金转移到投资环境更好或者资源禀赋更好、生产成本更低的国家。从自由贸易区整体上看,自由贸易区内之间的投资转移不一定能提高直接投资的整体规模,但能优化资源配置效率,提高整体生产效率。

(二)投资自由化的FDI直接效应

2009年8月,中国与东盟签署《投资协议》,旨在建立更加自由、便利、透明和竞争的投资体制,并寻求在投资促进和投资便利化两方面展开合作。2015年签署的CAFTA升级协议进一步从投资促进化和投资便利化合作两方面约定了促进投资自由化的措施。从投资促进上来看,CAFTA创建了统一的国际投资保护法制。《投资协议》创设了国际法上的出诉权,规定外国投资者有权将与东道国之间的投资纠纷诉讼至国际仲裁庭,并按照国际法的标准要求东道国进行赔偿。这一约定能够大大降低外国投资者对东道国国内法律不确定引发的法律风险和政策风险,产生稳定的政策预期效应,从而有效促进区内各国之间的对外直接投资规模。并且,从投资便利化来看,《投资协议》约定了各方投资者的国民待遇、最惠国待遇、投资公平与公正待遇,并在损失补偿、转移和利润汇回、争端解决等方面达成协议。同时,还在简化投资审批手续,促进投资相关法规信息发布等方面开展合作。通过在自由贸易区内逐步取消各项投资限制,实现国与国之间的投资国民化待遇,能大大提高自由贸易区内各国相互投资的便利化和自由化,可以大大降低交易成本和时间成本,并减少投资障碍,从而可以大大提高自由贸易区内各国企业的投资效率。所以,自由贸易区内投资效率提高也可能会产生投资创造效应,甚至自由贸易区内企业把区外投资转移至自由贸易区内,产生投资转移效应。通过贸易自由化和投资自由化对FDI的作用机制如图1所示。

图1 CAFTA建立对FDI的作用机制图

三、实证方法与数据说明

(一)研究方法概述

双重差分模型(DID:difference-in-differences)主要用于政策与项目效果评估,是估计一项政策或项目实施给对象带来的净效应的计量方法,是一种自然实验或准实验方法。其原理是基于一个反事实的框架来评估政策实施和不实施两种情况下被观测因素的变化。如果一个外生的政策冲击将样本分为两组:受政策干预的处理组(treatment group)和未受政策干预的控制组(control group),且在政策实施前,处理组和控制组的被观测因素没有显著差异,那么就可以将控制组在政策实施前后被观测因素的变化看作处理组未受政策冲击时的状况(反事实的结果)。通过比较处理组被观测因素的变化(D1)以及控制组被观测因素的变化(D2),我们就可以得到政策冲击的实际效果(DD=D1-D2)。

具体地,单一冲击时点的双倍差分的模型如下:

其中,Treatit为政策虚拟变量,样本处于处理组则为1,控制组则为0;Postit为时间虚拟变量,时间在政策实施后则为1,在政策实施前则为0;Treatit×Postit为两者的交互项;β3即需要的双倍差分估计量。

从而:

上述模型意味着Yit的差异仅是假设其他客观环境不变的条件下是否有政策冲击造成的。但是,地区之间的差异是综合的,为了准确衡量政策冲击对Yit的影响,可以进一步引进异质性控制变量以减少模型的设定偏误。因此,在模型(1)的基础上添加一些控制变量Xit。

(二)计量模型设定

本文将采用双重差分法,以CAFTA建立作为准自然实验,考察这一重大区域事件对该自由贸易区FDI的促进作用。我们选取CAFTA的11个国家作为处理组,选取CAFTA外其他亚洲国家作为对照组,构建如下双重差分模型:

其中:lnFDIINit表示亚洲国家的外国直接投资净流入;Treatit是处理组虚拟变量,表示该经济体是否为CAFTA成员国,如果是CAFTA成员国则将该变量值设为1,如果是其他亚洲国家则将该变量值设为0;Postit为处理效应时期虚拟变量,由于CAFTA是在2010年1月1日正式全面启动,故将2010年及以后年份该变量的值设为1,之前年份该变量的值设为0;Xit是一组随时间变化的亚洲FDI净流入国的特征变量;αi表示个体固定效应;φt表示时间固定效应;εit表示随机误差项。根据双重差分模型可以知道:我们关注的是处理组虚拟变量与处理效应时期虚拟变量交乘项Tr Poit的系数β,其经济含义可以解释为CAFTA建立带来的FDI的增长率。

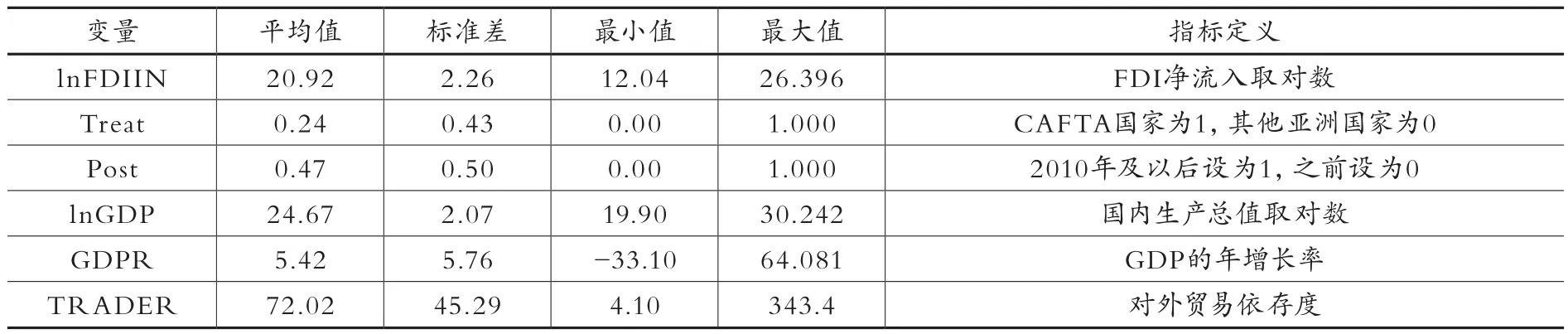

本文的控制变量Xit包括:其一,FDI目的地的经济规模(GDP的对数,lnGDP)。其二,GDP的增长率(GDPR)。GDP增长率越高,说明商业机会越多,对外国直接投资更有吸引力。其三,外贸依存度(TRADER)。外贸依存度越高,说明该国经济开放度越高,对FDI更有吸引力。

(三)数据统计性描述

本文采用了2000—2018年世界银行世界发展指标数据库,因为CAFTA的11个国家都是亚洲国家,从文化相近、地理相邻的角度,选取亚洲45个国家的相关指标①由于朝鲜、叙利亚和巴勒斯坦的统计数据缺失较多,所以选取的亚洲国家不包括朝鲜、叙利亚和巴勒斯坦,只考察了45个亚洲国家的FDI;同时在中国的FDI没有包括在香港、澳门和台湾的FDI。。各变量的统计性描述分析如表1所示。本文实证研究所使用的软件版本是Stata15.1。

表1 变量的统计性描述

四、实证结果分析

(一)估计方法选择

考察CAFTA建立对FDI的实际影响效应,具体来说,可根据方程2的设定对CAFTA正式建立的FDI效应进行检验,有三种可能估计的方法:混合效应模型(Pooled OLS)、固定效应模型和随机效应模型。表2汇报了三种方法估计结果的我们主要关注的是处理组虚拟变量和处理效应时期虚拟变量交乘项的系数与控制变量系数等估计情况。虽然估计结果都显示,CAFTA建立对促进处理组国家FDI有显著提升,但是究竟使用哪种估计方法,先要进行比较和筛选。

表2 回归结果

在固定效应模型估计的时候,回归结果中的原假设中个体效应都等于0的概率为0.0000,拒绝了原假设,个体效应整体上显著,检验结果表明固定效应模型优于混合效应模型。

在进行随机效应模型估计后,用B-P检验对Var(u)=0的原假设进行检验,P值为0.0000,拒绝了原假设,检验结果表明随机效应模型也优于混合效应模型。

通过Hausman检验发现,p=0.0001拒绝了固定效应和随机效应估计系数不存在有系统性差异的原假设,也就是随机效应corr(ui,Xit)=0的条件在该样本中得不到满足。在这种情况下,固定效应仍然有效,但随机效应是有偏的,所以应该选择固定效应模型。

(二)回归结果分析

通过对该面板数据三种估计方法的筛选比较,应该选用固定效应模型。从表2的固定效应模型(2)回归结果可以看到:

本文主要关注的是处理组虚拟变量与处理效应时期虚拟变量的交乘项系数,通过估计得到β=0.364,在1%的显著性水平下通过了假设检验,说明CAFTA的建立对成员国的FDI有显著的促进作用。

通过估计,控制变量经济规模对FDI的影响系数为正(1.391),且在1%的显著性水平下通过了假设检验,表明在其他条件不变的情况下,控制变量经济规模发生变化,FDI发生变化的幅度更大,更富有弹性。因而经济规模对FDI有显著的正向影响。

通过估计,控制变量GDP的增长率对FDI的影响系数也为正(0.020),且在1%的显著性水平下通过了假设检验,表明在其他条件不变的情况下,经济增长速度越快,吸引的FDI也越多。

通过估计,控制变量外贸依存度对FDI的影响系数也为正(0.012),且在1%的显著性水平下通过了假设检验,表明在其他条件不变的情况下,外贸依存度越高,该国开放程度也越高,吸引的FDI也越多,符合理论预期。

(三)DID估计的有效性分析

实证结果的可信度取决于双重差分法估计的有效性。因此,要对DID估计进行平行趋势检验和安慰剂检验。

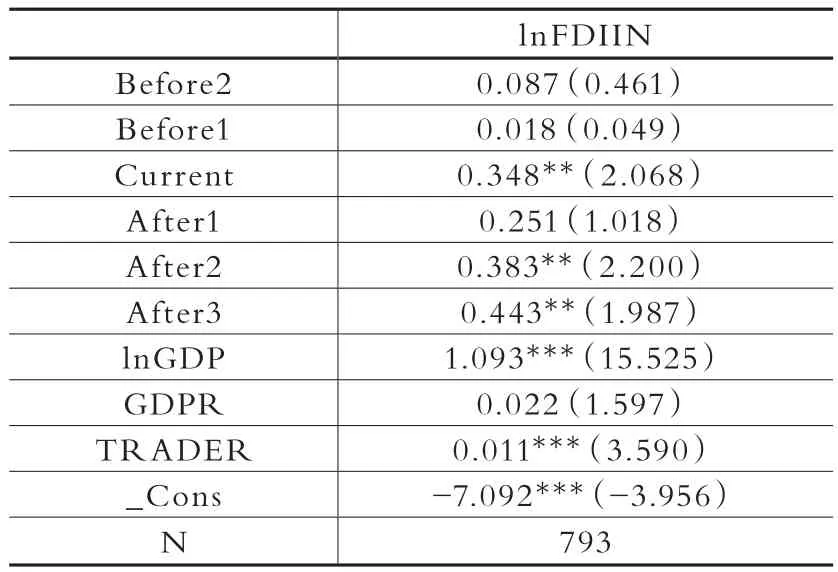

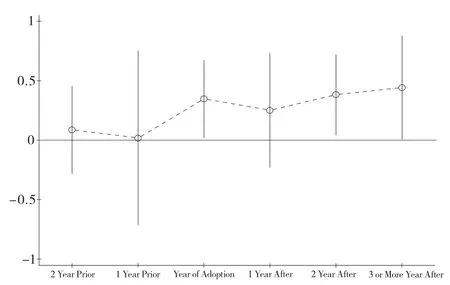

1. 平行趋势检验。虽然结果显示交互项(Tr_Po)的系数显著为正,表明CAFTA的建立促进了自由贸易区FDI增长,但是还不能确切地说,这一政策效果的评估是准确的,因为双重差分的假设前提是,如果处理组未受到政策干预,其时间效应或趋势应与控制组是一致的。只有在对照组和处理组满足平行假定时,Treat和Post的交互项系数才是处理效应。以下借鉴吕越等的研究方法对处理组和对照组的变化趋势进行进一步考察[14]。本文采用如下实证方程:

Before2、Before1均为虚拟变量,如果观测值是受到政策冲击前的第2年和第1年的数据,则该指标分别取1,否则取0;如果观测值是受到政策冲击当年的数据,则Current取值为1,否则取0;当观测值是受到政策冲击后的第1年、第2年、第3年的数据时,After1、After2、After3分别取1,否则取0。

表3和图3汇报了分析结果。从分析结果来看,2010年前的所有回归结果均不显著,表明CAFTA建立前,处理组和对照组的变化趋势是一致的,不存在显著差异,而在2010年及以后的Current、After1、After2、After3的系数除After1的系数外都正向显著,处理组CAFTA成员国的FDI净流入比控制组显著上升,因此,该样本的双重差分模型估计基本满足平行趋势假定。

表3 平行检验检验结果

图3 平行趋势检验结果

2. 安慰剂检验。

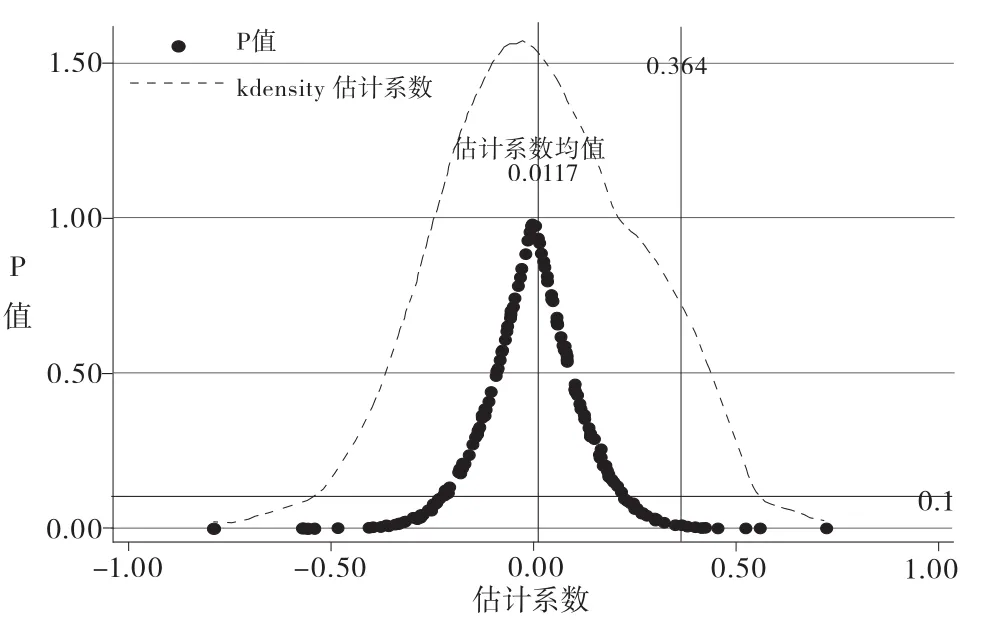

(1)安慰剂检验一:随机抽取处理组。借鉴Cai等和La Ferrara等的研究方法,通过从样本中随机抽取自由贸易区国家对本文进行安慰剂检验[15-16]。本文的样本共包括45个国家,其中11个为CAFTA成员国。因此,首先从45个国家中随机抽取11个经济体,将其设定为“伪”处理组自由贸易区内国家,并将其他国家设定为对照组“非自由贸易区”内国家,从而构建一个安慰剂检验的虚拟变量,然后构建安慰剂检验的交乘项。由于“伪”处理组是随机生成的,因此“伪”处理组虚拟变量和处理效应时期虚拟变量的交乘项应该不会对模型因变量产生显著影响,也就是该交乘项系数βfalse= 0。换言之,如果没有显著的遗漏变量偏差,安慰剂处理交乘项的回归系数βfalse不会显著偏离零点。反之,如果βfalse的估计系数在统计上显著偏离于零,则表明模型设定存在识别偏误。同时,为了避免其他小概率事件对估计结果的干扰,重复了200次上述回归分析。图4汇报了200次随机抽样生成“伪”处理组的交乘项估计系数核密度及对应p值的分布。可以发现,交乘项回归系数的均值为0.0117,接近于0,且绝大部分p值大于0.1,通过对交乘项回归系数进行独立样本T检验,也不能排除交乘项系数均值等于0的原假设。同时,实际估计系数0.364在安慰剂检验估计系数中可以列入异常值。综前所述,估计结果并没有因为遗漏变量导致严重偏误。

图4 随机抽样处理组的交乘项估计系数和p值

(2)安慰剂检验二:假设政策冲击在2010年前。将CAFTA正式建立的政策事件设定在2010年前的某一时期,样本设定在2000—2018年期间以考察是否仍然存在FDI的促进效应。双重差分法使用的前提条件是政策事件冲击发生之前,FDI没有出现显著差异。如果假设政策事件冲击发生在2010年CAFTA正式建立之前的某个时期,那么核心变量(处理组虚拟变量和处理效应时期虚拟变量的交乘项)的估计系数不显著或者估计系数虽然显著,但不是正向促进而是相反。如果得到的结果与预期相反,说明确实存在某些不可观测因素也会促进FDI,而不仅仅是CAFTA正式建立带来的促进效应。下面将政策事件冲击时间设定在2002年、2003年、2004年、2005年、2005年、2006年、2007年、2008年、2009年,估计结果见表4,可以发现:如果假设政策事件冲击发生在2001年、2002年,核心变量交乘项的估计系数虽然在5%的置信水平下通过了假设检验,但是系数符合是负号,显著减少了FDI,假设政策事件冲击发生在2003—2009年中的任意一年,虽然核心变量交乘项的估计系数符号为正,但是没有通过假设检验,即假设政策事件冲击发生在这段时间内任意一年,它对FDI都没有促进作用,因此可以排除其他不可观测因素对FDI的影响。

表4 安慰剂检验结果

(四)异质性分析

FDI在很多维度上存在异质性特征,下面讨论异质性因素对CAFTA建立的FDI促进效应的影响。

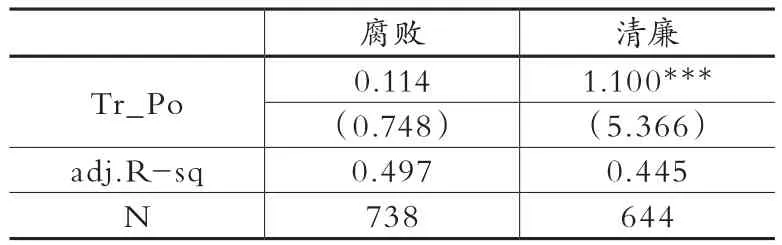

1. CAFTA成员国政府清廉程度区分考察。政府的清廉程度对FDI的促进效应主要有以下观点:腐败有害论、腐败有益论和腐败中性论。腐败有害论者认为腐败会导致产权制度恶化,增加投资的成本与风险,从而抑制FDI的流入[17];腐败有益论者则认为投资者利用东道国尤其是发展中国家制度漏洞,用非常规手段绕过各种规制,进入东道国市场,提高企业效率和政府效率,促进东道国经济增长[18]。腐败中性论者认为在制度不完善的东道国,腐败加快市场交易速度,降低机会成本,吸引FDI,促进经济增长;在制度较完善的东道国,腐败不能提高市场运行效率,抑制FDI流入[19]。本文引入政府清廉程度因素进一步考察CAFTA建立如何影响FDI。采用世界著名非政府组织“透明国际”的全球清廉指数(Corruption Perceptions Index),它反映的是全球各国商人、学者及风险分析人员对世界各国腐败状况的观察和感受。由于CAFTA于2010年正式建立,所以计算CAFTA11个成员国在2010—2018年期间的清廉指数的平均值,高于均值的CAFTA成员国分成一类,低于均值的CAFTA成员国分成一类①2010—2011年全球清廉指数采用10分制,此后各年采用的都是100分制,因此将前面两年都转换成100分制,其中文莱缺2014—2015年两年指数,用其他7年指数计算平均值。。从回归结果(见表5)来看,在政府清廉程度较高的CAFTA成员国,自由贸易区建立的FDI促进效应显著,而政府清廉程度较低的CAFTA成员国,自由贸易区建立的FDI促进效应不显著。因此,在建设CAFTA升级版的过程中,各国政府要加强反腐倡廉,为FDI进入创造良好的环境。

表5 CAFTA成员国政府清廉程度区分考察

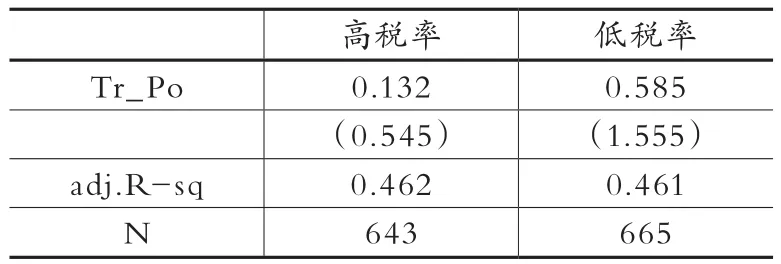

2. CAFTA成员国税率高低区分考察。相关研究显示,FDI的区位选择对税率越来越敏感[20]。本文采用世界银行发展指标中税收占GDP的比例进一步考察CAFTA的建立如何影响FDI。由于CAFTA11个成员国中越南、老挝和文莱缺失这一指标的数据,本文分别计算其他8个成员国在2010—2018年期间的这一指标的平均值,将高于均值的CAFTA成员国作为一组样本,低于均值的CAFTA成员国作为另一组样本,回归结果见表6所示。从回归结果来看,不管CAFTA成员国税率高低,自由贸易区建立的政策事件冲击对FDI的促进效应都不显著,可能的原因是CAFTA成员国对FDI采取非国民待遇,世界银行发展指标采用的税收占GDP的比例不能真实反映对外资企业征收的税率。

表6 CAFTA成员国政府税率高低区分考察

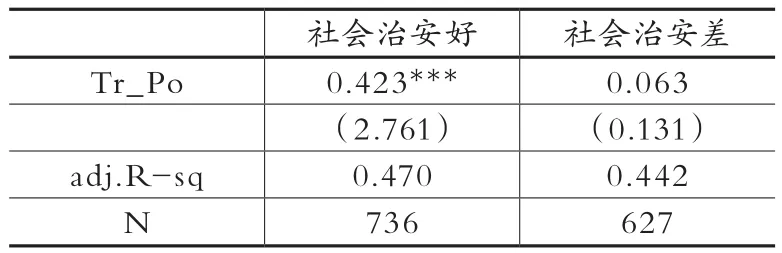

3. CAFTA成员国社会治安好坏区分考察。FDI的进入受社会治安的影响比较大:社会治安不好,直接危及投资者的人身安全与财产安全。本文采用世界银行发展指标中每10万人的国际谋杀犯罪率这一指标来衡量社会治安的好坏,用它进一步考察CAFTA的建立如何影响FDI。由于CAFTA11个成员国中老挝缺失这一指标数据,本文分别计算其他10个成员国在2010—2018年期间的这一指标的平均值,将高于均值的CAFTA成员国作为社会治安差的一组样本,低于均值的CAFTA成员国作为社会治安好的一组样本,回归结果见表7所示。从回归结果来看,在社会治安好的CAFTA成员国,自由贸易区建立的政策事件冲击对FDI的促进效应在1%的显著性水平下高度显著,而在社会治安差的CAFTA成员国,自由贸易区建立的政策事件冲击对FDI虽有促进作用,但促进效应并不显著。因此,在建设CAFTA升级版的过程中,CAFTA成员国要加强社会治安治理,为FDI进入营造一个安全的环境。

表7 CAFTA成员国社会治安好坏区分考察

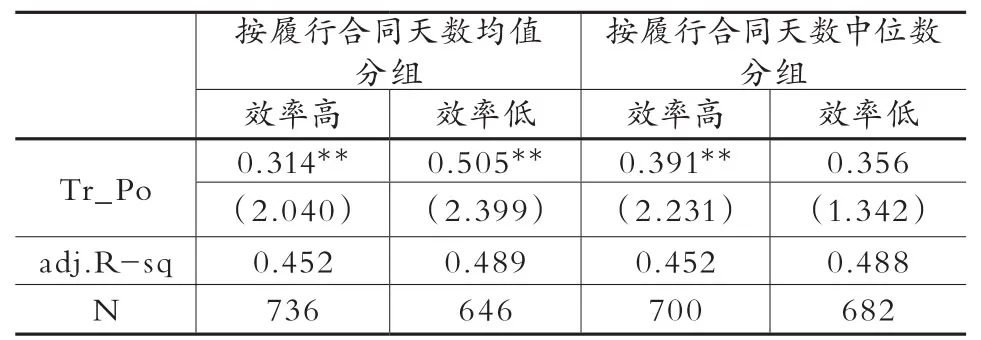

4. CAFTA成员国履行合同效率高低区分考察。履行合同效率高低直接影响FDI的进入:履行合同的时间越长,FDI的效率越低,不确定性越大,风险越大,FDI越不愿意进入。本文采用世界银行发展指标中履行合同的天数这一指标来衡量履行合同效率的高低,用它进一步考察CAFTA的建立如何影响FDI。本文计算CAFTA在2010—2018年期间的这一指标的平均值,用该均值将CAFTA成员国分为两组样本:履行合同效率高的国家和履行合同效率低的国家,回归结果见表8所示。从回归结果来看,履行合同效率不论高低,CAFTA建立的FDI促进效应都显著。用履行合同天数的中位数将CAFTA成员国分成两组样本进行稳健性检验,发现自由贸易区建立对履行合同效率高的国家FDI促进效应显著,而对履行合同效率低的国家FDI促进效应不再显著。因此,可以认为:CAFTA建立对履行合同效率高国家的FDI促进效应是显著的。因而在建设CAFTA升级版的过程中,CAFTA成员国要努力提高履行合同的效率,增强对FDI的吸引力。

表8 CAFTA成员国履行合同效率高低的区分考察

五、研究结论与对策建议

(一)研究结论

本文采用目前可获得数据中比较完整的2000—2018年世界银行社会发展指标中的相关指标和“透明国际”的全球清廉指数,运用事件评估的有效识别方法——双重差分法对CAFTA建立的FDI促进作用进行较为全面的分析,研究的主要结论如下:第一,CAFTA的正式建立显著促进了成员国FDI的增长,并且该实证结果通过了平行趋势检验和安慰剂检验。第二,通过异质性分析发现,CAFTA正式建立的FDI促进效应在政府清廉、社会治安好、履行合同效率高的成员国表现显著,而在政府不够清廉、社会治安差的成员国表现不显著,对履行合同效率低的成员国FDI促进效应显著的结论并不稳健;CAFTA建立对FDI的促进效应不受国家税率高低的影响。

(二)对策建议

CAFTA从正式建立至今,各国的对外投资规模,以及本文的实证研究均表明CAFTA建立有效促进了自由贸易区的直接投资。因此在建设CAFTA升级版的过程中,还需要继续深入贸易合作和投资合作。一是扩大合作范围,深化贸易与投资一体化。在货物贸易方面,CAFTA的平均关税已经降到了较低水平[21],各国应该继续在减少和消除非关税壁垒方面加强合作;在服务贸易方面,通过开展服务贸易创新试点,进一步拓宽服务贸易开放范围;在投资合作方面,积极落实投资的各项国民待遇,为投资创造更加便利条件,继续积极推动投资便利化和投资自由化。二是各国深化制度改革,创造更好的制度环境。CAFTA各国家除提高经济增长速度和对外开放度外,还需要从打造廉洁政府、改善社会治安状况、提高履行合同效率等方面塑造更好的投资软环境,以提高投资效率。

猜你喜欢

今日农业(2022年1期)2022-11-16 21:20:05

农药科学与管理(2019年9期)2019-11-23 08:41:08

价值工程(2016年9期)2016-10-21 16:08:06

中国市场(2016年13期)2016-05-17 05:10:54

预防职务犯罪专刊(2015年1期)2015-10-22 00:44:09

环球时报(2015-04-13)2015-04-13 18:13:26

环球时报(2015-04-07)2015-04-07 14:53:45

石油知识(2015年3期)2015-04-04 12:54:26

中国工程咨询(2015年8期)2015-02-16 06:38:58

卷宗(2013年11期)2013-05-14 09:45:26