2022年浙江价格走势预判

2022-03-23 12:49钱挺项超邹双玲

浙江经济 2022年2期

文/钱挺 项超 邹双玲

综合考虑翘尾因素、新涨价因素、抑价因素,预计2022年浙江PPI从高位明显回落、CPI温和上涨

2021年,受国际大宗商品价格持续高位、全球货币宽松、制造业需求复苏强劲等因素影响,浙江工业生产者出厂价格指数(PPI)涨幅创近年来新高,受猪肉价格长期低位、散点疫情抑制居民消费需求恢复等因素影响,浙江居民消费价格指数(CPI)涨幅总体运行在较低区间。展望2022年,综合考虑翘尾因素(2021年浙江省PPI翘尾影响2022年PPI上涨2.1%左右,CPI翘尾影响2022年CPI上涨0.99%左右),碳排放成本显性化、产业转型绿色发展、猪肉价格趋稳回升、劳动力成本上涨等新涨价因素,保供稳价措施积极有力、供需基本面持续改善、大宗商品价格高位回落、散点疫情风险犹存、粮食产量和库存双高等抑价因素,初步判断2022年浙江PPI上涨4.6%左右、CPI上涨2.6%左右。

PPI同比增速预计从高位明显回落

2021年,浙江PPI当月同比增速持续走高,购销剪刀差(IPI-PPI)不断扩大,11月当月同比增速创1995年以来新高,全年累计同比增速出现近年来最为“陡峭”的正向时序增长趋势。经测算,浙江工业生产资料中的原料价格变动与PPI变动之间的相关系数达98%,2021年以来工业原料价格高涨是拉动浙江PPI上行的主因。随着国内保供稳价政策效果显现、供需基本面持续改善、国际大宗商品价格逐渐回归,叠加上年翘尾因素和基数效应,预计2022年浙江PPI同比增速将呈现高位回落态势。

(一)预期抑价因素

上年翘尾因素和基数效应逐步减弱。2021年工业原料价格持续高企,受翘尾因素的滞后影响,预计2022年第一季度浙江PPI同比增速仍处较高区间,而伴随着翘尾因素贡献趋弱将拉动PPI同比增速逐步放缓并从高位回落。从第二季度开始,受上年高基数效应的影响,预计将拉动浙江PPI同比增速大幅回落,呈现前高后低的运行态势。

工业原料价格加速回落至常态水平。在国家密集出台包括增加供给、保障库存、约谈企业等保供稳价政策下,2021年10月以来,浙江黑色金属、有色金属、煤炭、原油等工业原材料价格进入下跌通道。其中,螺纹钢价格从最高的6003元/吨下降到1月15日的5043元/吨、热轧卷钢价格从最高的6429元/吨下降到1月15日的5085元/吨、甲醇价格从最高的4103元/吨下降到1月15日的3480元/吨。随着原料价格逐步回归至常态水平,带动PPI增速逐步回落。

供需基本面改善缓和上涨压力。一方面,在保供稳价政策力度不断加大下,前期存在的煤电油气等能源供需矛盾得到缓解,据国家统计局数据显示,2021年四季度以来国内原煤、天然气等能源产品产量逐月回升,11月产量分别较9月增加11%、13.1%,同时国内纠正“运动式减碳”成效显著,钢材、铝铁、化工等行业供给逐步恢复理性,工业品供给波动幅度预计变窄。另一方面,受新冠肺炎疫情影响,浙江主要经济指标还没有恢复到疫情前的水平,疫情不确定因素持续致宏观需求偏弱,供需基本面不支持价格快速上涨。

国际大宗商品价格有望高位回落。一方面,国际主要经济体货币政策边际收紧提速,期望降低当前过高的通胀率,2021年新西兰和韩国央行均加息两次,12月英国央行加息一次,美联储和挪威央行均释放出2022年3月加息的信号,预计2022年世界经济增速回落、需求放缓,全球供需水平将逐渐趋于平衡,国际大宗商品价格有望高位回落。另一方面,世界卫生组织计划在2022年7月将各国疫苗接种率普遍提升到70%,随着印度、东盟等原材料和初级产品生产国疫苗接种率提高,预计海外工业原料供应端生产将呈现持续恢复态势,且疫情后全球运力回升,推动国际大宗商品价格回落并趋于稳定。

(二)预期涨价因素

面对复杂的经济形势和外部环境,2022年浙江PPI仍存在一些结构性上涨压力。一是碳中和碳达峰目标下工业行业碳排放受限,碳排放成本显性化,鼓励生产和消费向低碳方式转型,一定程度上会导致相关商品成本上升,从而带来工业原料结构性价格上涨压力,拉动PPI增速有所上行;二是受产业转型发展政策引导,新能源、新基建产业助推生态绿色工业快速发展,预计2022年铜、铝、锡、镍等有色金属将受益于新增需求的增加,价格趋势性上涨预期较强,或将对PPI形成一定支撑;三是部分新兴市场国家经济恢复还未完成,进出口商品存在需求潜力,同时浙江省2022年商务工作要点提出要稳定外贸增长、促进国际产能合作,预计部分大宗商品价格或存在一定上涨动力。

CPI同比增速预计将温和上涨

2021年,浙江CPI涨幅总体运行在较低区间。经测算,浙江食品价格变动与CPI变动之间的相关系数达86%,其中猪肉消费价格指数与CPI的相关系数为78%,2021年猪肉价格持续走低成为拉动当年CPI涨幅低位运行的主要原因。随着2021年11月以来浙江省生猪出场价增速有所回升、PPI向消费端传导、线下消费商品和服务价格有望回升等因素的影响,2022年浙江CPI同比增速将较上年有所回温。

(一)预期涨价因素

生产端高成本压力逐步向消费端价格传导。2021年浙江PPI持续走高,生产端面临的成本压力沿着产业链逐渐向消费端转移。经测算,这种传导效应具有2个月的时滞,且影响会持续到10个月后显著性消失,在价格传导时滞效应的影响下生产端成本高企预计将在2022年逐步传导至消费端商品价格中。但由于下游消费市场企业竞争较为充分,成本上涨不容易向终端消费者传导,因此PPI向CPI价格的传导效应呈现出较为缓慢、温和的态势,很多成本上涨将在传导过程中企业自行消化,价格上涨传导至消费端对CPI的驱动作用将会减弱。

能繁母猪存栏量减少将推动猪肉价格趋稳回升。经测算,食品较非食品项对CPI的影响更显著,而猪肉价格是影响食品项乃至CPI的重要因素。2021年7月以来全国能繁母猪存栏量结束增长势头,环比连续5个月下降,累计下降幅度5.4%。按照生猪养殖周期来看,能繁母猪存栏数量变化到商品猪供给变化历时约10~12个月,预计生猪行业在完成产能出清后,在年中前后猪肉市场将由供求基本平衡向紧平衡过渡,猪肉价格有望复苏,逐步进入上行周期,支撑拉动CPI温和上涨。

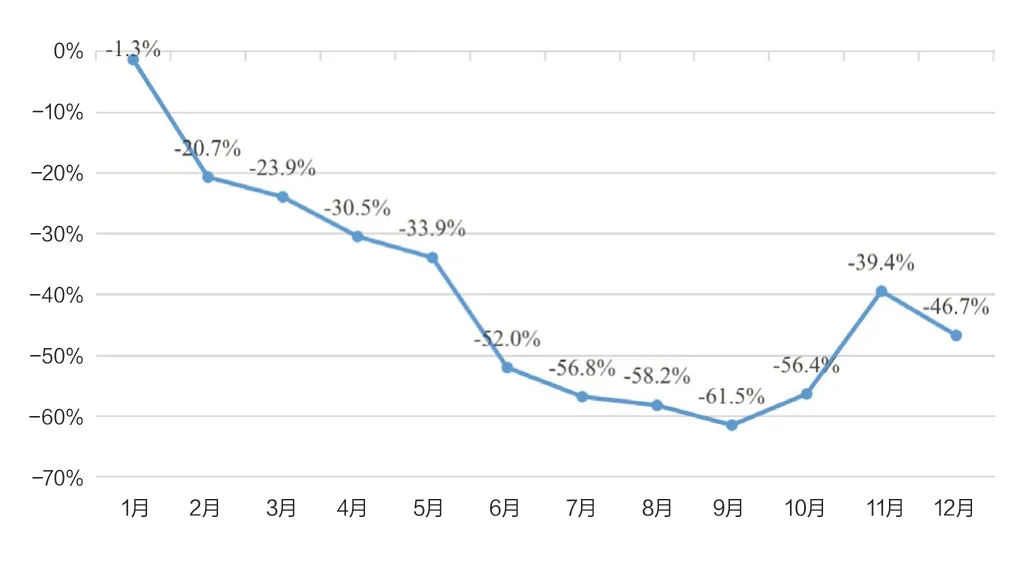

2021年浙江生猪出厂价格同比增长幅度(按月统计)

线下消费商品和服务价格有望回升。一方面,疫情有效防控推动线下消费需求增长。随着国内疫情得到有效控制,预计与线下消费场景相关的商品和服务价格或将逐步回升,例如此前受疫情影响限制营业的交通、旅游、餐饮、住宿、娱乐等行业投资与消费均有望复苏回暖,预计随着投资和消费端的边际修复带动相关服务业价格回升。另一方面,劳动年龄人口及占比双减少将推升劳动力成本。2020年浙江15~59岁的劳动年龄人口相比10年前下降5.04%,劳动年龄人口及占比双减少,人工成本刚性上扬,将推升相关商品和服务价格。

(二)预期抑价因素

2022年浙江CPI走势还面临着一些抑价风险。一是散点疫情风险犹存,或抑制居民消费需求恢复。当前疫情防控仍面临变异毒株和输入性风险,仍存在局部地区疫情散发的可能性,需求端修复或将偏弱于预期。二是生猪产能去化尚未结束,且需警惕非瘟疫情风险。当前生猪市场整体供给仍较为宽松,全国能繁母猪存栏量高于正常保有量,需持续关注产能去化力度。非瘟疫情处于可防可控阶段,需注意非瘟疫情引发市场异常供应带来的价格波动风险。三是国内粮食产量和库存双高,粮油价格缓慢下行走弱。2021年国内全年粮食产量再创历史新高,各类粮食企业库存稳定在1.3万亿斤以上,粮食丰收、库存高企为稳物价奠定了物质基础。受国家保供稳价的政策影响,粮油价格增速从年初以来进入缓慢下降通道。

猜你喜欢

中国化肥信息(2022年7期)2022-08-31

中国化肥信息(2022年3期)2022-05-05

今日农业(2021年5期)2021-11-27

今日农业(2021年13期)2021-08-14

今日农业(2021年13期)2021-08-14

今日农业(2020年17期)2020-12-15

中国外汇(2019年23期)2019-05-25

发明与创新·大科技(2016年10期)2016-10-22

成才之路(2016年3期)2016-01-29

中国社区医师(2009年3期)2009-02-26