上市高新技术企业盈余管理方式研究

2022-03-17 21:33:59孙敏霏唐焰发

中国集体经济 2022年2期

关键词:盈余管理

孙敏霏 唐焰发

摘要:文章以连续4年在沪深两市上市的高新技术企业(2016~2019)为研究对象,研究分析师预测每股收益与应计盈余管理或真实盈余管理之间的关系。研究显示,分析师预测每股收益会使上市高新技术企业更倾向于采用应计盈余管理,而不采用真实盈余管理。

关键词:每股收益预测;盈余管理;分析师视角;上市高新技术企业

一、引言

2020年12月16日举行中央经济工作会议提出的八项重点工作,第一项就是强化国家战略科技力量,因此高新技术企业更加成为国家重点扶持对象。相较于其他上市公司,高新技术企业的市盈率普遍较高,显示出其股价受当前盈利的影响较小,而与未来盈利的关系较大,因此对未来经营的预测会对其管理层当前的行为产生更大影响;因此,研究目前的未来预测与高新技术企业管理层当前行为之间关系是有相当价值的。分析师预测是目前证券市场对企业经营和管理成效最重要的预测之一,分析师预测与企业盈余管理的关系是学界研究的热点,但有关二者关系的论证尚未形成统一结论。作为更关注未来盈利的高新技术企业,其未来盈利预测与盈余管理关系是有必要进行进一步研究的。

二、文献综述与研究假设的提出

学界对盈余管理的界定各有不同。从合法性看,一种观点认为盈余管理是管理层的舞弊行为。第二种观点认为盈余管理是合理的盈余操纵。从内容上看,盈余管理分为应计盈余管理和真实盈余管理。应计盈余管理是选择不同的会计估计或会计政策影响会计利润;相反真实盈余管理是改变真实业务。

我国资本市场信息环境较差,信息透明度较低,一般投资者缺少获得信息的渠道和缺乏合理选择股票的能力,资本市场总是存在“羊群效应”、“屁股决定脑袋”的现象。分析师的预测每股收益比由时间序列得出的每股收益值更准确,分析师预测降低了信息获取成本,增加了信息透明度,而且分析师既能区分应计和真实盈余管理,也能识别正向和反向盈余管理;众多资本市场参与者将分析师预测每股收益视为预期值。因此,分析师预测的每股收益成为投资者了解公司经营状况和甄选股票的依据之一。

目前分析师预测对盈余管理的影响主要有两种结论,即压力效应和监督效应。对于压力效应而言,管理层的报酬大多数情况下与企业的经营成果以及财务状况密切相关,从长期来看,股价反映了公司的价值,分析师预测偏差不利于股价的稳定,也会影响管理层的报酬。而且较高的分析师预测偏差会增加股价崩盘风险。因此,管理层为了获得更好的工作环境和更多的薪资回报可能会进行盈余管理。监督效应的观点是分析师对上市公司的跟踪活动能够有效识别管理层披露会计信息存在的重大风险。分析师预测的“压力效应”促使管理层采用盈余管理提高业绩,但是“监督效应”下分析师预测又增加盈余管理被发现的风险。张海晴等人(2020)将样本范围缩小到借壳上市企业却得出了相反的结论,他们发现分析师关注可以抑制业绩补偿承诺对借壳上市企业真实盈余管理活动的影响。可见,企业所处环境、行业的不同,盈余管理的方式和程度也会随之改变。

本文尝试从已有的研究成果出发,将目标锁定在国家重视的高新技术企业上。相比于其他企业,一方面高新技术企业更关注未来;另一方面其会计处理有较多行业特征,如税收减免、八大研发费用、财政补贴等,这给实施盈余管理提供了空间。此外,股票评级的参考因素中分析师对每股收益的预测是非常重要的。基于此,本文提出假设1、2。

假设H1:上市高新技术企业实施应计盈余管理的程度与分析师预测每股收益呈显著正相关关系。

假设H2:上市高新技术企业实施真实盈余管理的程度与分析师预测每股收益呈显著正相关关系。

三、研究设计

(一)样本选取与数据来源

高新技术企业自认定批准当年开始,三年到期重新认定,因此本文的研究对象为连续4年在沪深两市上市的高新技术企业(2016~2019)。本文研究数据源于国泰安数据库(CSMAR)。样本筛选过程如下。

1.高新技术企业需同时满足以下3个条件:年报上标记高新技术企业、企业所得税税率为15%、企业有高新技术企业证书字号;2.删除财务数据缺失的企业;3.为了分析师预测每股收益具有代表性,分析师预测每股收益取平均值;4.剔除样本中营业利润与利润总额正负不一致的企业;5.为排除变量极端值的影响,所有连续变量在 1%和 99%的水平上进行了缩尾处理。

(二)变量设计

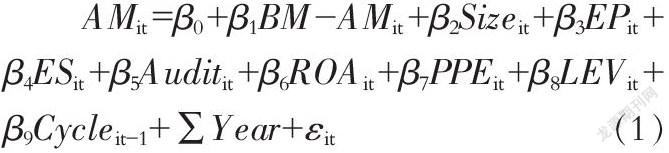

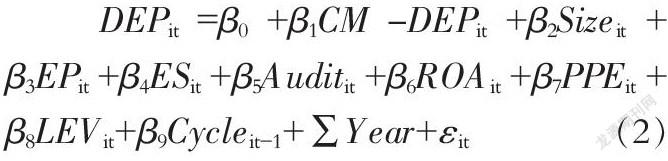

本文分为可操控性应计利润程度(AM)和真实盈余管理程度(REM),后者具体为操纵性经营现金流量(CFO)、操纵性生产成本(PRO)、操纵性酌量费用(EXP),DEP表示真实盈余管理变量;借鉴李增福等人(2010)的真实盈余管理的总体计量指标(REM_PROXY),但是ACFO、AEXP、APRO、REM_PROXY有正负之分,包含了程度和方向,本文取它们的绝对值CFO、EXP、PRO、REM衡量盈余管理程度;使用分析师预测每股收益为分析师预测的指标。当实施某一类型盈余管理行为前的每股收益小于分析师预测每股收益,且基本每股收益大于等于分析师预测每股收益时,视为实施盈余管理,计BM=1,反之BM=0。同時本文借鉴国内外文献研究,设置了如下控制变量公司规模 (Size)、公司盈余可预测性(EP)、公司扩张速度(ES)、审计质量(Audit)、总资产收益率(ROA)、固定资产比率(PPE)、资产负债率(LEV)、经营周期(Cycle)、年度虚拟变量(Year)。

(三)研究模型

为了验证分析师预测每股收益与上市高新技术企业盈余管理方式的假设,本文借鉴Cohen等人(2008)的方法构建回归模型:

四、实证结果分析

(一)描述性统计

按照选取要求筛选后共得到2164个样本观测值。AM的均值为3.985,REM的均值为57.623,表明我国上市高新技术企业整体真实盈余管理水平高于应计盈余管理;BM-AM均值为0.049 ,BM-REM的均值0.134,表明我国上市高新技术企业实施真实盈余管理的次数比应计盈余管理的次数多。

(二)回归分析

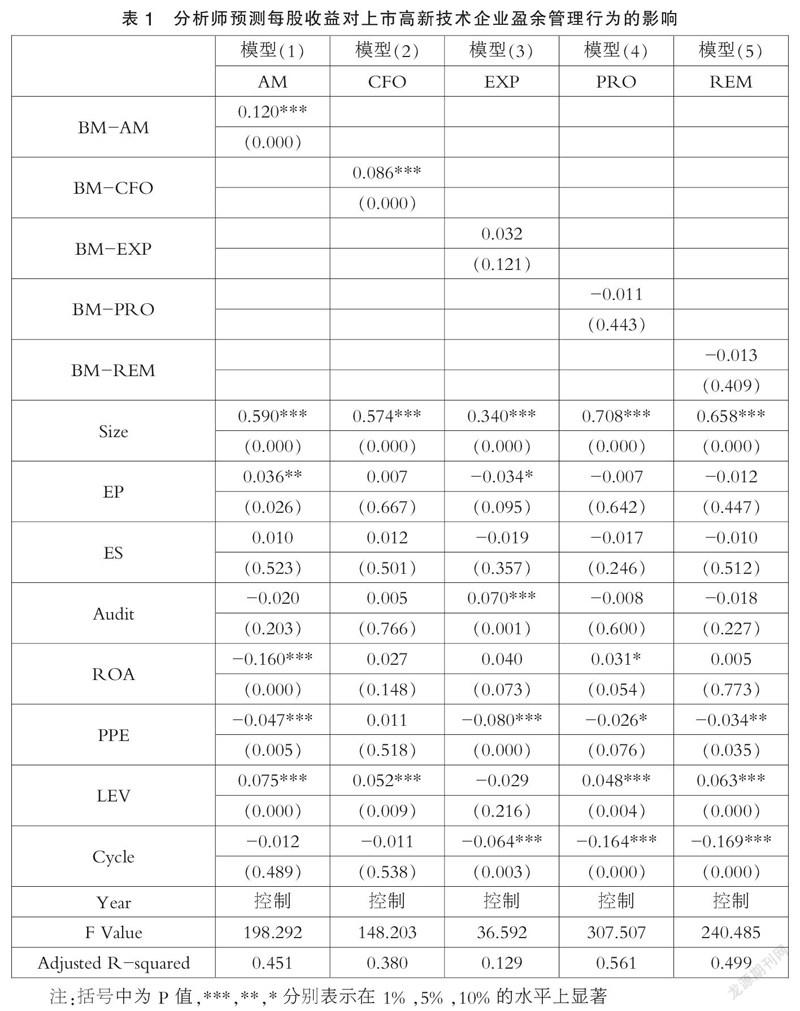

本文将样本带入式(1)和(2)以研究分析师预测每股收益与上市高新技术企业盈余管理方式的关系。模型(1)结果显示AM与BM-AM在1%水平上显著正相关,说明分析师预测每股收益加深了上市高新技术企业实施应计盈余管理程度,验证了假设H1。模型(5)结果显示,REM与BM-REM之间呈负相关关系且不显著,该结果与假设H2预期相反,说明上市高新技术企业因分析师预测每股收益实施真实盈余管理的程度不明显。这可能是因为上市高新技术企业的会计文件中有较多框架性政策,会计处理存在较大的主观性和操作空间;针对研发费用的披露也不充分不规范,对应计盈余管理的监督相对困难;而且高新技术企业成果转换过程时间长、风险大,采用真实盈余管理的成本比较高。

为了进一步研究假设2,本文将操纵性经营现金流量、操纵性生产成本和操纵性酌量费用分别进行回归。模型(2)~(4)回归结果显示,CFO与BM-CFO在1%水平上显著正相关,但是EXP与BM-EXP、PRO与BM-PRO之间不显著,这表明,在真实盈余管理中,虽然分析师预测每股收益促使上市高新技术企业操纵经营现金流量,但是不影响生产成本和酌量费用。

通过以上回归分析,表明分析师预测每股收益促使了上市高新技术企业进行盈余管理,而且盈余管理的方式倾向于应计盈余管理,有关上市高新技术企业的会计文件及披露要求需进一步完善。

参考文献:

[1]岳衡,林小驰.证券分析师VS统计模型:证券分析师盈余预测的相对准确性及其决定因素[J].会计研究,2008(08):40-49+95.

[2]吴武清,万嘉澄.分析师跟踪和盈余管理:基于跟踪强度新指标的研究[J].数理统计与管理,2018,37(01):83-95.

[3]Schipper K.Analysts forecasts[J].Accounting Horizons,1991(04):105-121.

[4]肖土盛,宋顺林,李路.信息披露质量与股价崩盘风险:分析师预测的中介作用[J].财经研究,2017,43(02):110-121.

[5]胡玮佳,韩丽荣.分析师关注降低上市公司的会计信息风险了吗?——来自中国A股上市公司的经验证据[J].管理评论,2020,32(04):219-230.

[6]張海晴,文雯,宋建波.借壳上市中的业绩补偿承诺与企业真实盈余管理[J].山西财经大学学报,2020,42(05):99-111.

[7]李增福,郑友环.避税动因的盈余管理方式比较——基于应计项目操控和真实活动操控的研究[J].财经研究,2010,36(06):80-89.

(作者单位:西南政法大学商学院)

3236501908277

猜你喜欢

现代商贸工业(2016年14期)2016-12-27 14:45:19

中国经贸导刊(2016年32期)2016-12-21 16:03:58

商业研究(2016年8期)2016-12-20 13:25:15

时代金融(2016年29期)2016-12-05 18:34:48

中国市场(2016年40期)2016-11-28 04:16:07

现代经济信息(2016年19期)2016-10-20 17:03:25

商场现代化(2016年22期)2016-10-18 20:14:12

科技视界(2016年21期)2016-10-17 19:10:04

大众理财顾问(2016年8期)2016-09-28 13:57:52

大众理财顾问(2016年3期)2016-06-13 15:16:23