融资融券对上市公司盈余管理的影响

2016-10-20 17:03郑月蔚

现代经济信息 2016年19期

摘要:在2010年3月融资融券交易推出的背景下,本文以2010年3月至2014年12月的60家融资融券标的公司作为样本组、以60家非融资融券标的公司作为控制组,通过双重差分模型着重分析了融资融券对应计盈余管理的影响。回归分析结果表明:标的公司在经批准进行融资融券交易后,其盈余管理水平显著降低。融券交易作为实现证券市场中“多”、“空”双方自然制衡的卖空交易机制,能够有效抑制管理层操纵利润的动机,促使公司管理层提高盈余质量。

关键词:融资融券;盈余管理;可操纵性应计利润;卖空机制

中图分类号:F230 文献识别码:A 文章编号:1001-828X(2016)019-000-01

一、引言

上海、深圳证券交易所于2010年3月31日起接受券商的融资融券交易申报,融资融券交易正式进入市场操作阶段。在融资融券正式推出以后,公开的融资融券市场数据可以为投资者的投资分析提供新的信息。尤其是融券业务(卖空机制)的推出,通过促进负面非公开信息的挖掘和传播,对“用脚投票”机制的作用具有杠杆效应,加剧对大股东和管理层的惩罚。此外,当证券市场上存在一定数量合法的卖空交易机构时,上市公司管理层出于维持公司股价方面的考虑,在披露相关财务信息时有所顾忌,会尽可能地减少盈余管理行为以降低股票的卖空风险,因此融券业务在一定程度上优化了上市公司会计信息质量的外部治理环境。

二、理论分析与研究假设

融券交易作为实现证券市场中“多”“空”双方自然制衡的卖空交易机制,能够促进会计信息质量的改善,并通过股价的波动反馈于会计信息的生成。融券卖空机制优化了上市公司会计信息质量的外部治理环境。当证券市场上存在一定数量合法的卖空交易机构时,上市公司管理层出于维持公司股价方面的考虑,在披露相关财务信息时有所顾忌,会尽可能地减少盈余管理行为,以降低本公司股票的卖空风险。

融资融券的推出,尤其是卖空机制的引入,会提高盈余管理的风险,促使公司管理层提高盈余质量,减少利润操纵行为,降低盈余管理水平。基于这一分析,本文提出了在成为融资融券标的证券后,标的公司的盈余管理水平显著降低这一假设。

三、实证检验与分析

(一)样本选择与数据来源

本文以2010年3月至2014年12月的60家融资融券标的公司作为样本组、以60家非融资融券标的公司作为控制组。样本组和控制组分别包括融资融券交易推出后五年间的30家上海证券交易所上市公司、30家深圳证券交易所上市公司。在进行实证检验时,本文剔除了样本组公司进入融资融券标的公司名单当年的数据,同时保证其在融资融券准入前后均有数据。

融资融券标的公司的名单与融资融券各批次准入时间来自沪、深交易所网站。上市公司的财务数据主要来自于国泰安CSMAR数据库。

(二)应计盈余管理水平的计量

理论上盈余管理可以通过操纵经营现金流量和应计利润额两条途径来实现,但是由于经营现金流量一般与公司销售和收款政策等密切相关,与会计选择的关系不大,所以经营现金流量的可操控性不强。而应计利润项目相对来看弹性较大,因此盈余管理主要通过调整应计利润来实现。

本文使用修正的John模型估计非操纵性应计利润,并将总应计利润与其做差,得到各上市公司的可操纵性应计利润,并将其作为衡量上市公式盈余管理程度的指标。

(三)模型的构建

本文采用双重差分模型进行实证检验,以更好地控制样本组和控制组上市公司的间的系统性差异。实证模型如下:

其中,DAi,t表示上市公司盈余管理水平;SMTi,t表示是否为融资融券名单;TIMEi,t表示上市公司是否准入融资融券标的的时点;SIZEi,t表示上市公司的规模;DARi,t表示资产负债率;ROAi,t表示总资产收益率;MRVi,t表示主营业务收入的波动性;CFVi,t表示经营活动现金流的波动性。

模型主要的测试变量是交互项SMT*TIME,其系数表示标的公司在进入融资融券名单后盈余管理水平的变化。如果该回归系数为正或趋近于0,表明融资融券交易不能降低公司的盈余管理水平,甚至增加。如果回归系数为负值且显著性水平较高,则表明融资融券交易能显著降低公司的盈余管理水平。

(四)模型的估计与分析

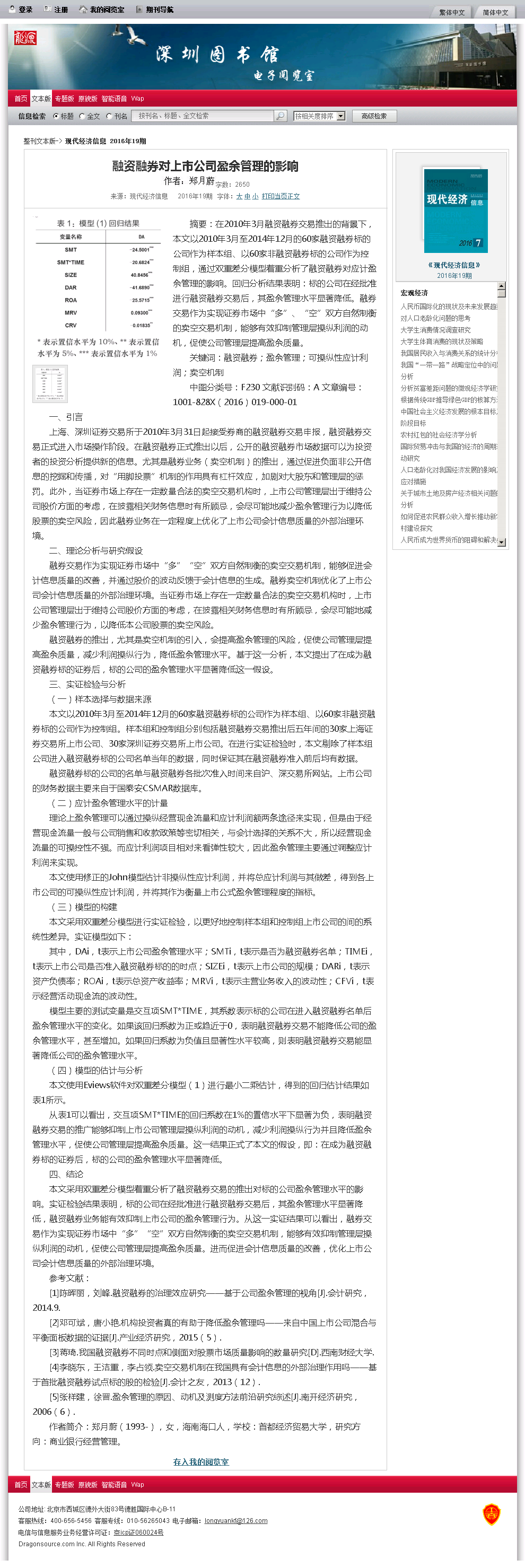

本文使用Eviews软件对双重差分模型(1)进行最小二乘估计,得到的回归估计结果如表1所示。

从表1可以看出,交互项SMT*TIME的回归系数在1%的置信水平下显著为负,表明融资融券交易的推广能够抑制上市公司管理层操纵利润的动机,减少利润操纵行为并且降低盈余管理水平,促使公司管理层提高盈余质量。这一结果正式了本文的假设,即:在成为融资融券标的证券后,标的公司的盈余管理水平显著降低。

四、结论

本文采用双重差分模型着重分析了融资融券交易的推出对标的公司盈余管理水平的影响。实证检验结果表明,标的公司在经批准进行融资融券交易后,其盈余管理水平显著降低,融资融券业务能有效抑制上市公司的盈余管理行为。从这一实证结果可以看出,融券交易作为实现证券市场中“多”“空”双方自然制衡的卖空交易机制,能够有效抑制管理层操纵利润的动机,促使公司管理层提高盈余质量。进而促进会计信息质量的改善,优化上市公司会计信息质量的外部治理环境。

参考文献:

[1]陈晖丽,刘峰.融资融券的治理效应研究——基于公司盈余管理的视角[J].会计研究,2014.9.

[2]邓可斌,唐小艳.机构投资者真的有助于降低盈余管理吗——来自中国上市公司混合与平衡面板数据的证据[J].产业经济研究,2015(5).

[3]蒋琦.我国融资融券不同时点和侧面对股票市场质量影响的数量研究[D].西南财经大学.

[4]李晓东,王洁重,李占领.卖空交易机制在我国具有会计信息的外部治理作用吗——基于首批融资融券试点标的股的检验[J].会计之友,2013(12).

[5]张样建,徐晋.盈余管理的原因、动机及测度方法前沿研究综述[J].南开经济研究,2006(6).

作者简介:郑月蔚(1993-),女,海南海口人,学校:首都经济贸易大学,研究方向:商业银行经营管理。

猜你喜欢

中国市场(2016年40期)2016-11-28

商(2016年35期)2016-11-24

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商(2016年26期)2016-08-10

商(2016年20期)2016-07-04

商(2016年4期)2016-03-24

商(2016年2期)2016-03-01

现代经济信息2016年19期