城投债转型实证研究

——基于地方政府隐性担保视角

2021-12-16 06:51:28曹文彬

生产力研究 2021年11期

曹文彬,钱 鹏

(江南大学 商学院,江苏 无锡 214122)

一、引言

城投债是指为地方经济和社会发展筹集资金,由地方政府投融资平台公司发行的债券,具有公司债和准市政债券的双重属性。一方面,投资者期望从城投债市场获得超额收益,其直观体现在信用利差值,Frank J Fabozz 在《债券市场:分析与策略》中指出:信用利差是相同到期期限的具有违约风险的信用债收益率和无风险国债收益率之间的差值[1];另一方面,部分投资者认为,即使城投债出现违约,当地政府为了维持经济社会稳定,倾向于为城投债兜底。为推动城投债转型,中央政府于2014 年发布《关于加强地方政府性债务管理的意见》(下称“43号文”),2016 年发布《地方政府性风险应急处置预案》(下称“88 号文”),旨在规范债券市场,完善地方债务管理机制。

现有研究主要考虑了地方政府隐性担保对城投债券利差的影响及政策颁布后隐性担保是否依然对信用利差造成较大影响:城投债券利差决定因素包括宏观因素、区域因素、主体因素及债券自身因素(王晓彦等,2019)[2]。其中,地方政府因素(即政府隐性担保)对利率的决定依赖于发行人所在地的经济发展状况(汪莉和陈诗一,2015)[3]。在明确地方政府对债券利差存在隐性担保的基础上,可流动性资产是地方政府债务偿还的重要基础和保证(潘琰和吴修瑶,2017)[4]。地方政府的兜底作用在财政状况较差的地区表现为隐性担忧,提高了城投债利差(胡悦和吴文锋,2018)[5]。“43 号文”有效弱化了城投债隐性担保问题,政策实施后无担保城投债的平均发行利差提高,且该削弱效应具有持续性(闫晓东等,2019)[6]。包括“43 号文”在内的一系列债务治理手段卓有成效,提升了企业债务融资水平,并降低了企业的债务融资成本(朱晨赫和程晨,2018)[7]。

现有研究鲜少从阶段式博弈角度考虑转型期间相关政策对城投债信用利差产生的持续影响。鉴于此,本研究选取我国2013—2018 年发行的城投债样本,以2014 年“43 号文”和2016 年“88 号文”的出台为分割点,采用双重差分法研究分割点前后的信用利差是否符合市场预期、反应风险动向,采用回归分析考察“渐进式”改革方式是否对城投债转型产生阶段式影响,

二、政策背景与研究假设

(一)政策背景

城投债政策的演变贯穿并引导着城投债的发展,一般认为城投债的发展经历了鼓励发行、规范发展、严格约束、缓和反弹、重新加严五个阶段,反映出不同时期,政策与市场之间的博弈,体现出国家在引导债券市场健康发展方面的决心,研究的问题在于,政策安排是否影响到城投债发行利差中的地方政府隐性担保因素、影响的程度及持续时间。

就债券担保增信方式而言,存在有担保和无担保的情况,而城投债因其与地方政府的特殊关联,一般被认为获得地方政府隐性担保的支撑,本研究将城投债分为显性担保和隐性担保两种担保类型,主要考虑以“43 号文”和“88 号文”为分界点,研究市场对城投债政策变化所作出的反应,同时更进一步研究城投债政策影响的阶段式效应。约束政策是否有力打击隐性担保在新发无担保城投债利差中的作用,在“43 号文”发布的几年之中,无担保城投债是否呈现出鲜明的阶段式特征,未来城投债市场的转型应当走向何方,本文将采用2013—2018 年的实证材料对以上问题进行解释说明。

(二)研究假设

城投债转型本质上是约束地方政府隐性担保作用的过程,新发无担保城投债如果被市场认定为去隐性担保化,意味着其趋向于转变为普通企业债务,由地方融资平台偿还,信用风险上升。为了研究城投债约束政策对新发城投债整体信用风险的影响,本文提出以下假设:

H1a:“43 号文”系列政策的实施,增大了新发无担保城投债的信用风险。

H1b:“43 号文”系列政策的实施,降低了新发无担保城投债的信用风险。

“43 号文”将政府债务融资方式统一规范为债务融资,这是迄今为止政府债务治理最具权威性的指导性意见(钟辉勇等,2016)[8]。如果“43 号文”切实发挥作用,新发行无担保城投债失去政府隐性担保,信用风险有所增加,进而提高发行利差。

“88 号文”的出台拉开了城投债第二轮重估的序幕,城投信用受到政策影响而逐步远离政府信用,为衡量“88 号文”对于城投债转型的影响表现,本文作出第二个假设:

H2a:“88 号文”系列政策的出台,增大了新发无担保城投债的信用风险。

H2b:“88 号文”系列政策的出台,降低了新发无担保城投债的信用风险。

三、研究设计

(一)样本选取与数据来源

为研究城投债转型过程中政策对新发城投债信用风险的影响,本研究选取2013—2018 年地方政府债务的面板数据。研究43 号文政策效应时,选取2013 年1 月至2016 年12 月的债券样本,研究88 号文系列政策效应时,选取2015 年1 月至2018年12 月的债券样本。分别用2015 年1 月与2016 年12 月作为划分政策前后的时间节点。样本中的城投债信息(包括利率、期限、规模、发行人财务数据)、地方政府财政收入、地区GDP 来自于Wind 数据库,国债到期收益率数据来自中国债券信息网。由于地方政府融资平台从决定发债到成功发行,其中需要经历聘请承销商、收集材料、监管审核等等发行流程,平均需要半年到一年的时间,因此城投债发行主体的财务数据和地方政府收入等数据采取滞后一期。在剔除地方政府财政缺失、回归模型控制变量缺失的样本后,在43 号文实施前后(即2013—2016 年)选取1 206 只城投债数据作为样本,其中无担保城投债为741 只,有担保城投债为465 只,在88号文实施前后(即2015—2018 年)选取1 020 只城投债数据作为样本,其中无担保城投债为511 只,有担保城投债为509 只。

(二)研究模型与变量

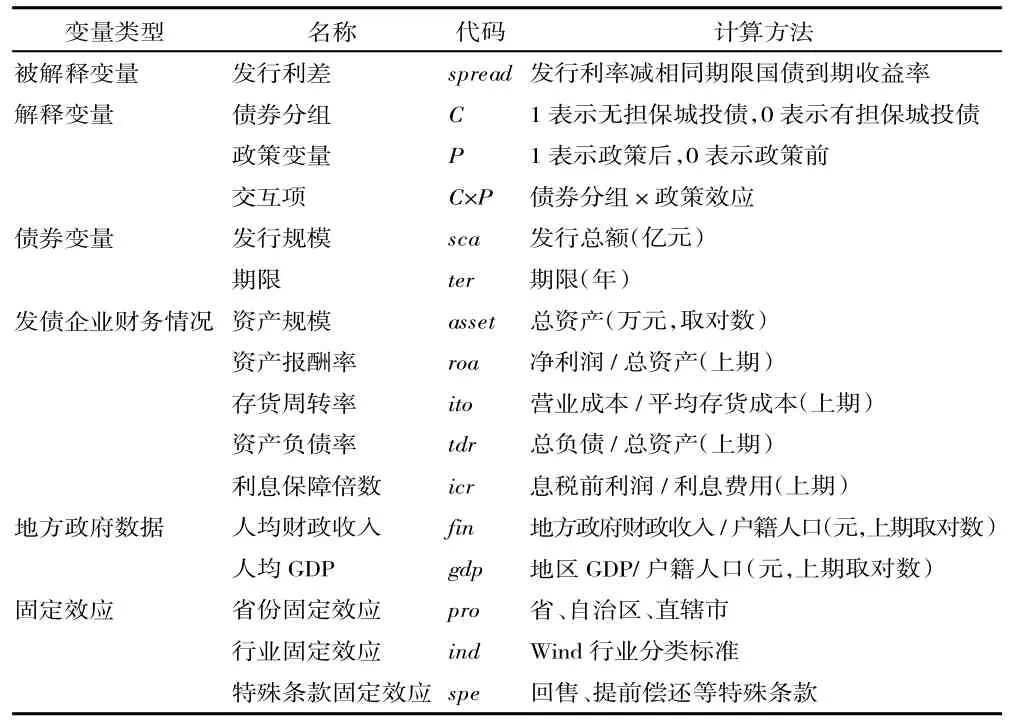

本文采用双重差分模型研究城投债规范政策对城投债发行利差的影响,进而考察“渐进式”改革方式是否对城投债转型产生阶段式影响。研究过程中,构造无担保城投债组合为实验组,有担保城投债组合为对照组,对比政策实施前后实验组与对照组之间的差异,来检验政策的实施效果。信用风险与信用利差呈正相关关系,本文选取债券发行利差来体现新发债券的信用风险,构造如下回归模型:

其中spread表示债券发行利差,C表示分组情况,即是否属于城投债虚拟变量,C=1 表示无担保城投债,C=0 表示有担保城投债;虚拟变量P表示政策变量,P=1 表示规范政策实施后的债券市场,P=0 表示规范政策实施前的债券市场,C×P表示债券分组情况C和政策变量P的交互项,系数β3反映了政策净效应,如果城投债规范新政对其发行利差产生正效应,那么β3的符号就显著为正,如果产生负效应,那么β3的符号就显著为负,如果β3不显著,则说明规范政策对城投债隐性担保问题无显著影响。模型中加入了控制变量X,包含发行主体情况、债券变量、地方政府情况,此外,本研究还引入省份固定效应λ和行业固定效应μ、随机误差ε。

变量设置与说明如表1 所示。

表1 变量设置与说明

四、实证结果与分析

(一)基本结果分析

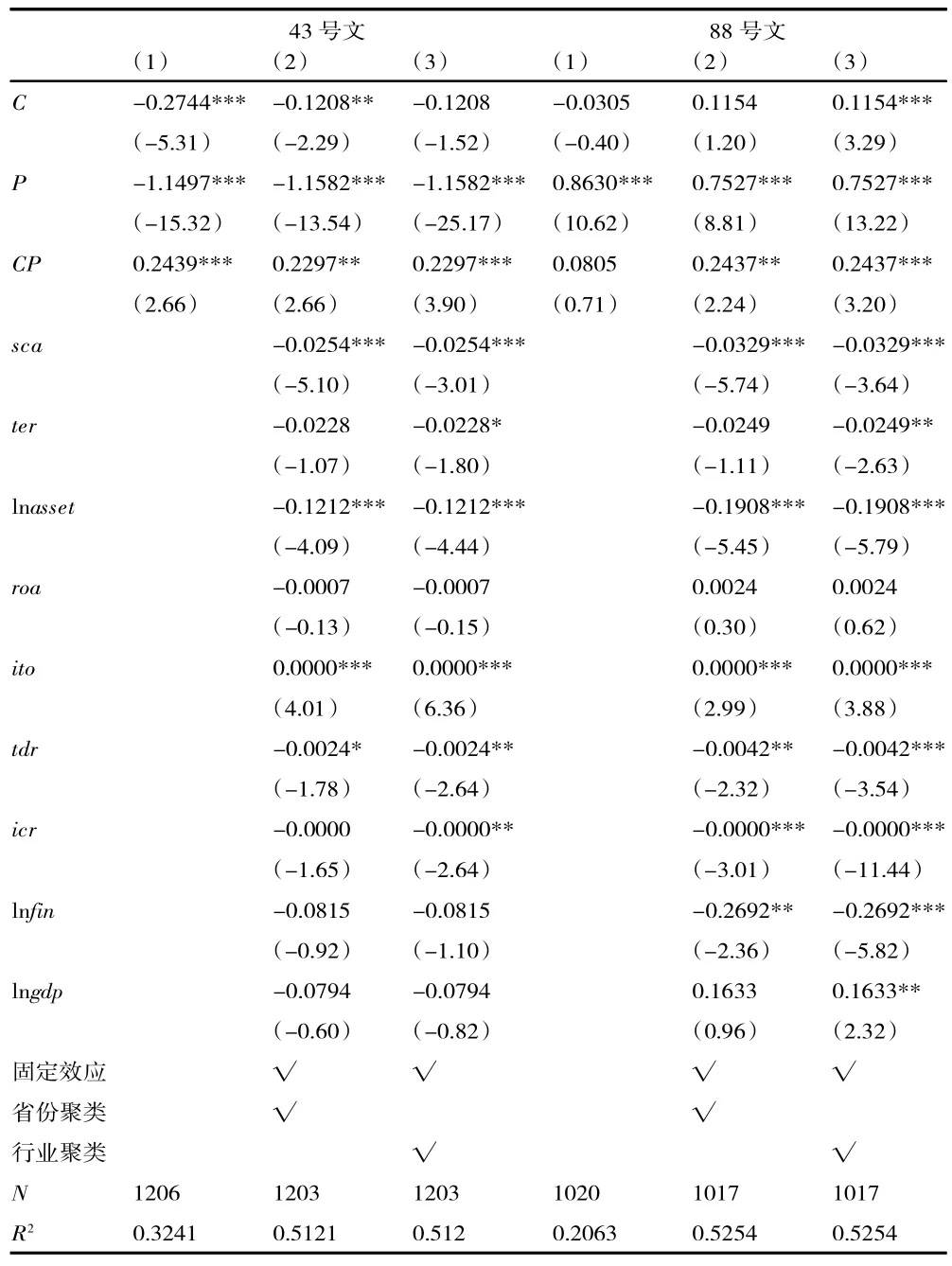

采用双重差分法进行回归分析,结果如表2 所示,模型(1)为基准模型,43 号文交互项C×P的系数为0.243 9,且在1%的水平上显著为正,表明43号文实施后相较有担保城投债,无担保城投债的发行利差显著提高约24.39 个基点,本文假设H1a 得到验证。在城投债规范政策的影响下,无担保城投债的政府隐性担保因素减弱,信用风险有所提高,并反映在发行利差中。模型(2)和模型(3)引入控制变量和固定效应,此外模型(2)引入省份聚类,模型(3)引入行业聚类标准误。结果显示模型(3)的解释力度较好,且交互项C×P的系数为0.229 7,在1%的水平上显著为正,说明43 号文实施后,考虑债券变量、发债企业财务情况、地方政府财务数据和省份、行业时,相较有担保城投债,无担保城投债的发行利差显著提高约22.97 个基点,结论与模型(1)一致,本文假设H1a 成立。

表2 政策效应回归结果

88 号文政策效应回归结果显示R2逐步改善,在模型(3)中,通过控制固定效应并进行行业聚类,得出交互项C×P的系数为0.243 7,表明2017—2018年,相较于2015—2016 年,无担保城投债的发行利差显著提高约24.37 个基点。尽管88 号文是在2016 年底出台,然而对2015—2018 年的城投债数据进行回归分析无法说明88 号文具有显著的政策效应,2017—2018 年的发行利差的提升可能是43号文的持续效应,也可能是43 号文与88 号文的复合效应,无法直接验证本文的H2a 假设,还需要从平行趋势假定中进一步分析。

由回归结果可知,债券的发行规模、期限,发行主体的资产规模、资产负债率、资产周转率、应收账款周转以及地方人均财政收入等变量的系数显著,表明这些因素对新发城投债利差均有显著影响,且这一情况在88 号文实施后仍然存在。这一现象体现出地方政府财政状况依然对城投债产生较为显著的隐性担保效应,城投债转型需进一步规范制约。

(二)稳健性检验

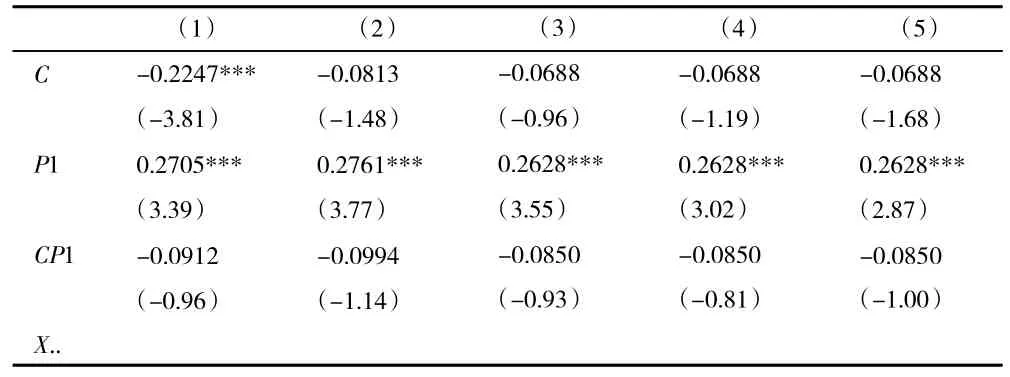

双重差分法成立的重要前提是实验组和对照组在政策实施前的变化趋势一致,因此采用反事实法对其进行稳健性分析,以检验其是否符合“平行趋势假定”。具体操作方法如下:将政策虚拟变量提前一年,而现实中政策并没有真正出台,若此时交互项系数显著,说明对于实验组和对照组存在其他变量影响其变动趋势,上文中的实证分析结果缺乏稳健性。

1.对于43 号文政策效应而言,选取2013—2014年发行的城投债679 只,假设政策于2014 年1 月1日实施,设定P1 为新的政策变量,P1 为0 表示虚拟政策实施前,P1 为1 表示虚拟政策实施后,结果如表3 所示。交互项C×P1 的系数不显著,说明在43号文系列政策实施前,无担保城投债和有担保城投债保持相同的变动趋势,符合“平行趋势假定”,关于43 号文政策效应的实证分析结果稳健。

表3 43 号文系列政策的稳健性检验(简表)

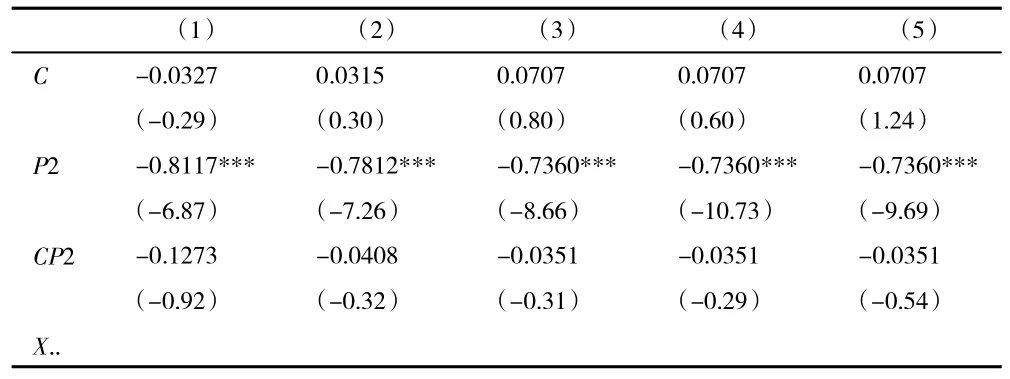

2.研究88 号文政策效应时,选取2015—2016年发行的城投债527 只,假设政策于2016 年1 月1日实施,设定P2 为新的政策变量,P2 为0 表示虚拟88 号文政策实施前,P2 为1 表示虚拟政策实施后,结果如表4 所示,交互项C×P2 的系数均不显著,说明在88 号文系列政策实施前,无担保城投债和有担保城投债保持相同的变动趋势,符合“平行趋势假定”,关于88 号文政策效应的实证分析结果稳健。这一结果说明43 号文政策效应在后续年份中有所减弱,考虑监管政策从2015 年开始有所缓和,“国办发〔2015〕40 号”文件和“发改委1327 号”文件在城投债监管力度上有所放宽,因此在2015—2016年间,城投债转型进入缓和反弹阶段,实证结果与现实情况相符,证实了结果的有效性和稳健性。

表4 88 号文系列政策的稳健性检验(简表)

五、结论与政策建议

为考察城投债市场的发展、探究隐性担保在城投债转型过程中扮演的角色,本文选取2013—2018年发行的债券,将市场认为存在隐性担保的无担保城投债作为实验组,将同期发行的有担保城投债作为对照组,采用双重差分法进行回归分析,检验城投债转型过程中政府出台的43 号文系列政策和88号文系列政策是否对债券市场有效规制。实证研究得出以下结论:(1)43 号文系列规范政策有效限制了隐性担保的影响,在政策实行后新发无担保城投债的平均发行利差较政策实行前提高了22.97 个基点;(2)88 号文系列政策在43 号文系列政策的基础上,进一步限制隐性担保的作用,新政策实施后无担保城投债平均利差较实施前提高了24.37 个基点;(3)地方政府财政状况对新发无担保城投债利差仍有显著影响,城投债转型依然有待进一步引导规范。

基于本研究的实证结果,提出以下建议:

首先是明确权责。进一步明确政府和企业之间、各地政府之间、各级政府之间的责任,切实贯彻43号文和88 号文的相关要求,逐步减少地方政府对城投平台的干预,剥离隐性担保的影响。此外,推动地方政府财政预算信息公开透明化,内部监管与外部监管并行,引导我国城投债市场的良性发展。

其次采取“渐进式”的引导方式。从43 号文到88 号文历经了约两年时间,期间发布系列相关政策,体现政府持续加强对债券市场的转型引导。城投债的转型不是一蹴而就的,一方面,完善的市场化机制需要充足的时间准备,在渐进的政策引导下,地方政府隐性担保职能与城投平台的直接联系逐步弱化,城投债趋于映射其真实的风险溢价;另一方面,中央政府可以根据宏观经济表现和金融市场风险状况调整对城投债市场的规范约束,构建有利于经济稳定增长的债券市场环境。

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

智富时代(2019年2期)2019-04-18 07:44:42

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03 07:43:38

——以福建省为例

新疆财经(2018年6期)2018-12-29 01:47:00

证券市场周刊(2017年28期)2017-08-14 22:02:42

辽宁经济(2017年6期)2017-07-12 09:27:35

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

名人传记·财富人物(2015年1期)2015-03-16 14:27:15

特区实践与理论(2014年5期)2014-07-24 14:02:08