文化传媒行业上市公司的财务绩效评价

——基于因子分析法

2021-12-16 06:51:30沈衡智

生产力研究 2021年11期

沈衡智

(南京林业大学 经济管理学院,江苏 南京 210037)

一、引言

得益于互联网,文化传媒行业也高速发展起来,以有线电视、网络视频平台以及电影院线等各种各样的形式进入到人们的日常生活之中。在我国,文化传媒行业伴随着我国经济的发展以及人民群众整体素质的提升,获得了迅速发展的机会。许多上市公司也把握住机会,迎难而上,进入到文化传媒行业,发光发热,从而创造了不小的生产力。在电视剧方面,5G 所带来的互联网时代,让网络视频平台如雨后春笋般出现。快速的更新速度,简便的安装过程,使得人们能更加方便地在手机上观看电视剧,而越来越多的付费获取视频观看权限和免广告权益的用户更推动了文化传媒行业的发展,庞大的用户基数也为网络视频平台带来极高的人气和较多的流量,也为文化传媒行业的发展提供良好的资源支持;在综艺节目方面,玩法有趣,剧情起伏的综艺节目更能得到大众的青睐,同时内容的真实与有趣让观众更愿意付费获得观看权限或者付费观看花絮。观众也更愿意为其衍生出的周边买单。综艺节目让文化传媒行业更加多样,也让观众有更多的选择空间。在电影方面,许多电影不再只以大牌明星的加盟作为宣传的噱头,而更加关注电影剧情和特效的质量以及电影本身所能传达的内涵美。观影群体整体素质的提高,不是仅仅在意是否有自己喜欢的明星参演电影,而是品味电影背后折射的人生哲理和社会现实。正是这些原因导致近年来优秀的国产电影层出不穷,让大众改变了对国产电影的固有刻板印象。

随着2020 年疫情来袭,文化传媒行业在这场无声的战争中也遭受重创。原本定于上半年上映、开拍的电影和电视剧都往后延迟。春节前后电影院的突然关闭,遥遥无限期的复工时间,让文化传媒行业在第一和第二季度的收入几乎为零,也让整个文化传媒行业跌入低谷。得益于我们国家的及时防疫措施和颁布的相关疫情后复工政策,给文化传媒行业在黑暗中带来一丝光明。2020 年4 月广电总局发出了“演员薪酬总和不得超过制作成本的40%”的倡议书,也让许多文化传媒行业上市公司松了一口气。因倡议书而多出的闲置成本如何利用,以及这个措施会让文化传媒行业上市公司的财务绩效得分有什么变化,都是值得我们后面关注和研究的。

二、研究对象选择与数据选取

(一)研究对象选择

在选择样本公司的时候,因为文化传媒行业中上市公司较多,分类较为繁杂,且在数据收集和分析方面较为复杂且没有针对性,所以本文根据证监会最新发布的上市公司行业分类结果,选取广播、电视、电影和影视录音制作业的26 家上市公司为对象进行研究。该行业是文化传媒行业下的一个分类,范围没有那么宽泛,更加具有针对性。另外,为了提高最后数据的准确性,剔除了2017 年后上市的1 家公司和有过*ST 的4 家上市公司。最后选取了21 家上市公司作为本文的样本对象。

在数据选取方面,本文通过新浪财经等渠道获取相关数据,选取的是2017—2019 年上市公司的年报中有关财务状况的数据指标,这样有助于确保本文样本数据和财务相关且是较新的。

表1 选取的文化传媒行业上市公司信息

(二)指标选择

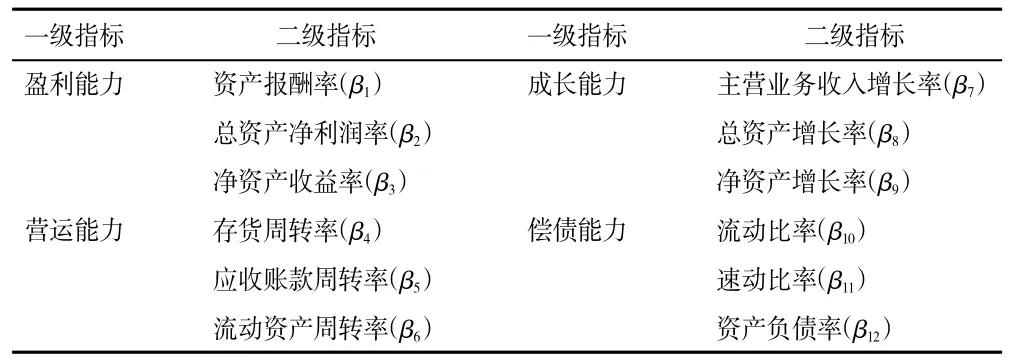

在指标选择方面,因为公司年报中财务指标较多,并且财务指标体系涉及内容较为复杂,所以如何选择适合的财务指标对于整篇论文来说是较为关键的。本文在选择相应财务指标的时候,考虑了指标的重要性、可操作性、相关性和逻辑性,并结合了相关文献。最终选择的财务指标,如表2 所示。

表2 指标计量表

三、模型建立

文章选用因子分析法的主要原因是,因子分析法能找到变量中的公共因子,从而将各个变量串联起来。它不仅可以帮助我们寻找出对公司财务绩效贡献最大的因子,而且还可以通过具体函数计算得分,有利于对结果进行比较。通过对表2 各项指标变量进行降维,从能够表示财务绩效的多个指标变量中找出公共因子,运用这几个公共因子对公司财务绩效进行研究。使用的因子得分模型如下:

其中Ayi是指y年i指标成分得分系数,βi则表示指标变量的当年值,通过公式计算得到公共因子的具体得分。最后通过下面公式得到的结果就是该公司的财务绩效得分。

在上面的公式中,分子中Dyi为y年公共因子的方差百分比,Fyi代表y年各公共因子的得分,分母则代表的是y年公共因子累计方差百分比。

四、实证分析

(一)效度分析

利用建模软件对2017—2019 年的数据进行效度分析。在这里采用的是KMO 和Bartlett 球度适用性检验。通过表3 我们可以看到,2017 年、2018 年和2019 年的KMO 值分别为0.549、0.557 和0.639,均符合大于0.5 的要求。同时,这三年的Sig=0,小于显著性水平的0.5,表明这些变量之间并不是相互独立的,具备提取公共因子的条件。

表3 KMO 和Bartlett 的检验量表

(二)因子分析

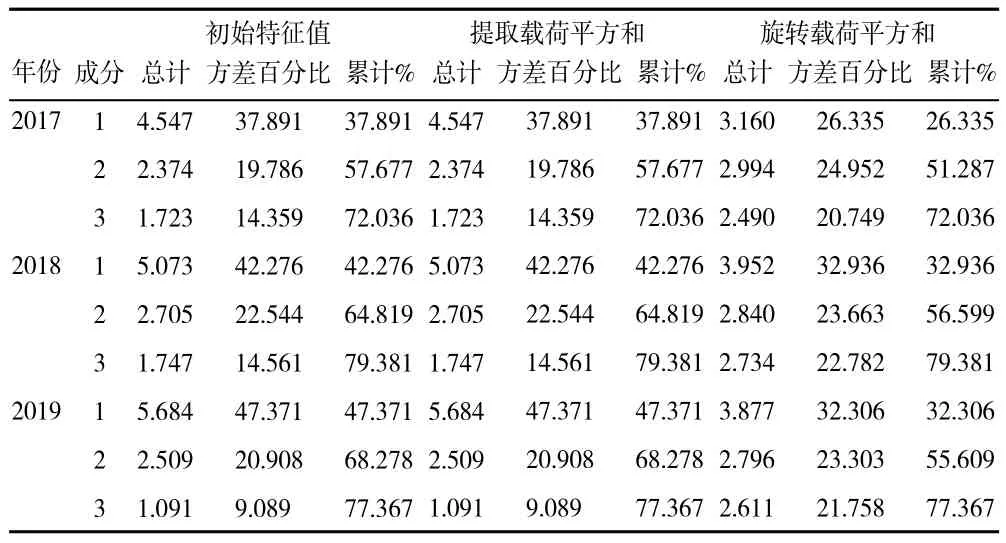

首先对数据进行主成分分析,从而大致判断公共因子的数量。再使用因子分析法,在总方差解释下,选取方差百分比排列在前三的因子作为公共因子,并且其特征值大于1。通过表4 可以看到其三年的累计方差百分比分别为72.036%、79.381%和77.367%,包含了原12 项财务指标中大部分的信息,因此能认为选取的这3 个公共因子可以较为准确地反映这21 家文化传媒行业上市公司三年内的综合能力。

表4 2017—2019 年总方差解释

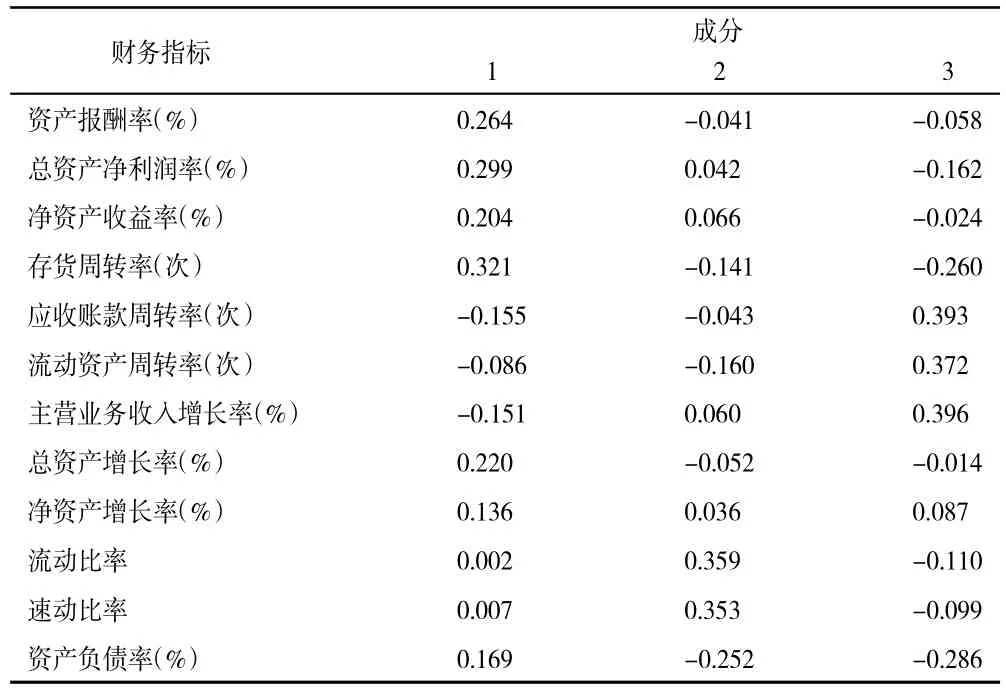

然后在2019 年的成分矩阵的基础上,运用最大方差法进行旋转,得到2019 年的旋转后的成分矩阵(见表5)。其中公共因子1 在资产报酬率、总资产利润率、净资产收益率和存货周转率,还有总资产增长率和净资产增长率上具有较大载荷,所以公共因子1 是公司盈利能力、营运能力和发展能力的体现;公共因子2 在流动比率、速动比率和资产负债率上具有较大载荷,这说明公共因子2 是公司偿债能力的表现;公共因子3 在应收账款周转率、流动资产周转率和主营业务收入增长率上具有较大载荷,因此公共因子3 是公司营运能力和发展能力的体现。

表5 2019 年旋转后的成分矩阵

对变量进行回归,得到2019 年的成分得分系数矩阵(见表6),然后根据模型得到2019 年的财务绩效得分的计算公式:

表6 2019 年成分得分系数矩阵

将2019 年的成分得分系数矩阵进行数据处理,得到2019 年的上市公司公共因子得分。再根据模型计算得出各上市公司2019 年的财务绩效得分,然后将各上市公司的财务绩效得分进行排序比较,从而分析文化传媒行业在2019 年的发展趋势。

五、文化传媒行业上市公司财务绩效比较分析

经过计算得到2019 年的各上市公司的三个公共因子得分(见表7)。观察公共因子1 的得分情况,我们不难看出,在21 家文化传媒行业上市公司中,只有7 家公司的公共因子1 得分为负数,这表明大部分上市公司在2019 年都能做到盈利,公司营运状况良好并且在未来都有较好的发展空间。因为公共因子1 反映的是公司的盈利能力、营运能力和成长能力,且公共因子1 在评价模型中所占比重较大,所以一般公共因子1 得分较高的,其最后得分的排名都较为靠前。

表7 2019 年选取的文化传媒行业上市公司公共因子得分表

观察公共因子2 的得分情况,排名第一的是华录百纳,同时在最后的财务绩效得分中华录百纳排名第一,这说明公共因子2 对最后得分的排名有一定的影响。公共因子2 是公司偿债能力的体现。较低的偿债能力将会直接影响到债权人的相关利益,并且也会对一家公司的信用评级产生消极影响。但管理者不能光关注一家公司的偿债能力,还需要结合公司的其他能力,综合评价公司的财政状况。

观察公共因子3 的得分情况,我们不难发现只有6 家上市公司的公共因子3 得分为正,但是因为其在评价模型中所占比重较小,所以影响力不是很显著。其余15 家公司的公共因子3 得分均为负数。同时公共因子3 反映的是公司的营运能力和发展能力,这说明大多数该行业的上市公司在管理和日常运作方面多多少少存在着一些问题。虽然公共因子3 得分的高低对财务绩效评价影响较小,但是其所暴露出的问题还是需要管理者注意的。

根据表7 得到的2019 年各公共因子得分,按照财务绩效评价模型,计算出2019 年选取的文化传媒行业上市公司的财务绩效得分,同理计算出2017年和2018 年各上市公司财务绩效得分(见表8)。

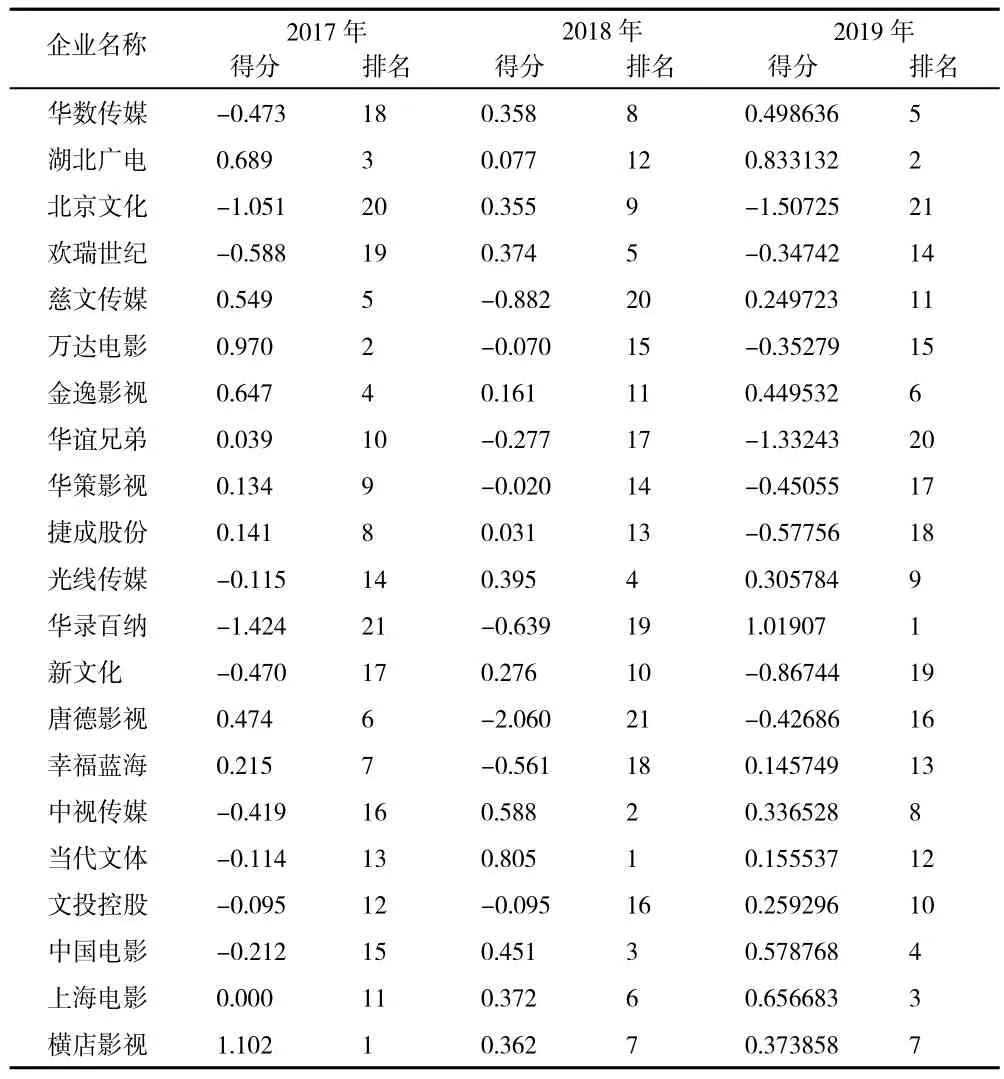

根据表8,我们不难看出财务绩效得分为负数的公司数量在逐年减少,从2017 年的10 个到2019年的8 个,这说明文化传媒行业在最近几年发展状况良好,许多公司找到合适自己的营运方针和战略,日常管理也逐渐走上正轨。同时,纵观这3 年,有些公司的排名变化幅度很大,比如华录百纳,从2017 年和2018 年的倒数几名,到2019 年的第1名,但也有一些老牌公司逐渐没落,例如唐德影视和万达电影,从2017 年排名较为靠前到2019 年成为中等偏下,这反映了虽然文化传媒行业还处在上升阶段,有较大的发展空间,但前期较低的进入门槛,让很多上市公司纷纷涌入文化传媒行业,导致了文化传媒行业内各公司的竞争十分激烈,从而又无形中提高了进入和退出文化传媒行业的门槛

表8 2017—2019 年选取的文化传媒行业上市公司财务绩效得分及排名表

根据各上市公司的年报,将各上市公司的财务绩效得分和净利润比较,发现2019 年财务绩效得分前13 名的上市公司,其净利润都为正。其中得分排名第四的中国电影,其2019 年营业总收入为90.7 亿元,并且净利润达到10.6 亿元;同时得分排名后8 名的上市公司,在2019 年的净利润都为负数,其中财务绩效得分排名第二十的华谊兄弟,其2019 年亏损额高达39.8 亿元。虽然净利润只能反映一家上市公司在盈利方面的状况,但是财务绩效排名前13 名的上市公司净利润为正,后8 名的上市公司净利润为负,这说明财务绩效得分的排名具有一定的可参考性。

六、结论与建议

(一)结论

本文在研究结果的基础上发现:我国的文化传媒行业整体发展良好,财务绩效得分为负数的上市公司数量在逐年减少,其中以电影和影视制作为主的上市公司财务绩效得分情况却不容乐观,大部分上市公司的财务绩效得分都呈现跌落态势,这是因为各上市公司之间的竞争提高了进入和退出文化传媒行业的门槛,同时,政府开始完善相关的规章制度,有目的地遏制不正当牟取暴利的行为。收入的增长速度跟不上成本的增长速度,最终让以电影和影视制作为主的上市公司财务绩效得分逐渐降低。而其中广播、电视为主的上市企业,财务绩效得分都有明显上升,这是因为近年来互联网的高速发展,加上网络视频平台的井喷,使得这些上市公司有了新的平台进行宣传,并且互联网和网络视频平台及时的传播速度以及便捷性都为这些上市公司发展打下了基础;同时精品IP 和有着优质内容的综艺节目都为这些公司积攒了许多人气。因此,为了改善以电影和影视制作为主的上市公司的财务绩效,将从盈利能力等四方面提出切实可行的改造建议与方法。

(二)建议

在盈利方面,以电影和影视制作为主的上市公司一直有“高收入、高成本”的行业特点,并且影视成本所占比重逐年升高,如何提高公司财务绩效将是一个严峻的问题。

因为疫情的缘故,2020 年4 月广电总局发出了“演员薪酬总和不得超过制作成本的40%”的倡议书。如此一来可以减少上市公司制作成本的支出,或者在相同制作成本的前提下,可以将闲置的资源投入到制作特效等方面,从而提高影视的质量,为观众呈现高水平的观看体验,也有利于树立各上市公司的品牌效应。

提高企业绩效,企业需要对自己的顾客制定严格的信用政策,完善的顾客信用机制有利于企业现金流的回收;还应全面了解公司需求,结合公司未来的发展方向,严格编制预算[1-2];公司还应当适度地提高股权集中度,适度地降低国有股比例,增加其他流通股比例[3]。

在营运能力方面,以电影和影视制作为主的上市公司的管理层可以主动与其他企业进行磋商,以合适的价格向他们提供包场业务,同时人员的频繁流动会给公司造成不稳定性,加大经营风险;但是公司间可以借此形成信息的及时传递与交流。另外,公司需要合理运用薪酬激励政策,增加员工薪酬与企业绩效粘性[4];需要提高员工的安全意识才能减少工作中的危险行为,意外事故也会相应减少[5]。

在偿债能力方面,以电影和影视制作为主的上市公司可以优化内部的资产结构,实现资产的合理化运用;同时,上市公司还应该制定合理的资金筹集方案,根据自身财政状况,相应的财务指标在行业中的高低,从而选择最合适自己公司的筹款方式。同时,公司需要设置多层次的监督体系,防范资金的挪用或盗用[6]。

在发展能力方面,面对瞬息万变的市场,上市公司需要做好转型和创新的准备。互联网的迅猛发展,为上市公司提供了更多的机会,但这是一把双刃剑,信息传播速度过快,使得上市企业只要有污点,社会舆论就会迅速发酵,从而损害该企业的声誉,所以上市公司在发展的同时也要谨言慎行。近年来,企业社会责任越来越受到重视,政府也在逐渐完善这方面的法律措施,要求上市公司在年报中增加其信息的披露。公司应当积极响应政府的号召,在提高参与社会责任积极性的同时,也要增强公司的社会责任意识[7]。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

当代水产(2022年3期)2022-04-26 14:27:40

现代企业(2021年2期)2021-07-20 07:57:18

大众投资指南(2020年10期)2020-07-24 08:03:52

现代经济信息(2020年34期)2020-06-08 06:02:40

山西教育·招考(2020年2期)2020-03-23 17:16:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

山西教育·招考(2019年2期)2019-09-10 07:22:44

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国商论(2016年34期)2017-01-15 14:24:14