现金流视角下瑞康医药财务风险与对策分析

2021-10-12 02:35:34西安欧亚学院

营销界 2021年26期

艾 珺 班 娇 孟 梅(西安欧亚学院)

随着科技不断进步,社会不断发展,人们对健康的关注度越来越高,所以医药行业也随之快速发展起来。根据国家统计局数据,截至2019 年12 月底,我国医药行业规模以上公司数量达到7382 家,较11 月增加36 家,其中亏损公司数量1151 家,较11 月减少96 家,亏损面下降,达15.6%,环比下降1.4 个百分点。2019 年1—12 月,我国医药行业亏损总额162.7 亿元,同比增长7%。2018 年爆发的长生生物疫苗造假事件,给医药行业敲响了质量就是根本的警钟。本文以现金流为切入点,对其财务风险成因进行分析,并通过数据分析,就如何提高瑞康医药的现金流管理水平,从而规避财务风险提出合理建议。

■ 瑞康医药公司概况

山东瑞康医药股份有限公司系股份制公司,简称瑞康医药。2004 年成立,注册资金7000 万元,专注于药品流通业。山东瑞康医药股份有限公司人民币普通股股票于2011 年6 月10 日在深圳证券交易所上市。2019 年9 月1日,2019 中国服务业公司500 强榜单在济南发布,瑞康医药集团股份有限公司排名第169 位。2020 年5 月10 日,“2020 中国品牌500 强”排行榜发布,瑞康医药排名第301 位。

■ 现金流视角下瑞康医药财务指标分析

(一)偿债能力分析

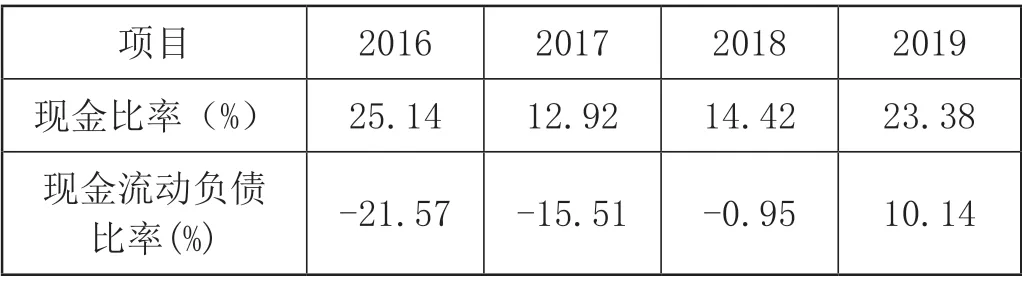

公司有无现金支付能力和偿债能力是公司能否健康发展的关键。公司偿债能力分析是公司财务分析的重要组成部分。本文选择现金比率和现金流动负债比率两个指标来衡量瑞康医药的偿债能力。

由表1 可知,瑞康医药2016 年到2018 年现金比率逐年下降,究其原因是瑞康医药销售回款较慢。2019 年现金比率大幅上升,主要原因是瑞康医药加强应收账款管理,加速下游客户回款。瑞康医药现金流动负债比率在2019 年以前一直为负值,说明公司生产经营活动产生的现金净流量不足以弥补流动负债。2019 年该指标虽然为正,但是仍不够理想,仅依靠经营活动现金流来偿还流动负债存在较大的缺口,公司偿还债务能力较弱,有一定的财务风险。

表1 瑞康医药2016—2019年偿债能力指标分析表

(二)盈利能力分析

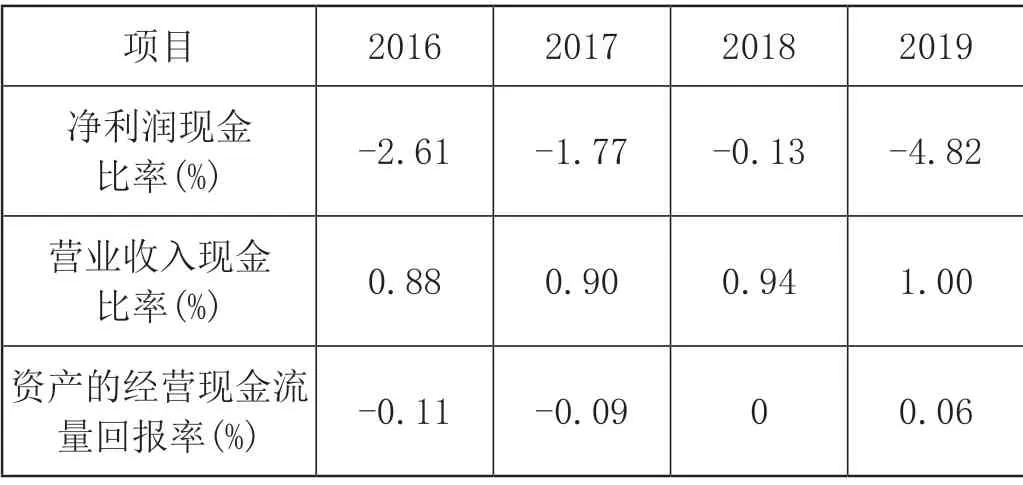

盈利能力通常是指公司在一段时期内获利的能力。从公司发展的角度来看,公司生存的目标是在保持公司正常稳定运行的同时实现股东价值最大化,以保证公司的长远发展。本文通过净利润现金比率、营业收入现金比率、资产的经营现金流量回报率三个指标来分析瑞康医药的盈利能力。

由表2 可以看出,瑞康医药净利润现金比率近四年均为负值,说明瑞康医药的盈利质量不高。尤其是2019 年公司的净利润为负,导致该比率大幅下降。瑞康医药营业收入现金流量比率逐年上升,说明该公司的应收账款管理一直在持续优化且取得了一定的效果。瑞康医药资产的经营现金流量回报率指标不够理想,甚至在2017 年以前为负数,说明公司的资产综合管理水平有待提高。后期指标有所上升得力于公司持续优化业务结构,强化应收账款回款管理、加强省级和全国集采合作,改善支付账期和支付工具、持续优化库存账期,持续提升运营效率。

表2 瑞康医药2016—2019年盈利能力指标分析表

(三)财务弹性分析

财务弹性是指公司面对财务风险的应对能力。公司有好的财务弹性对公司及时采取措施应对财务风险有一定的预测性。本文选择全部现金流量比率来衡量公司的财务弹性。

表3 显示,瑞康医药的全部现金流量比率总体呈上升趋势,但前三年的现金流量比率为负,表明公司经营活动产生的现金净流量不足以满足投资和筹资现金需求。2019 年经营活动产生的现金净流量勉强可以满足投资和筹资现金需求。总体来说该公司的财务弹性不足。

表3 瑞康医药2016—2019年全部现金流量比率分析表

■ 现金流视角下瑞康医药财务风险分析

(一)偿债能力有待提高

从上述分析可以看出,瑞康医药的负债近年来整体呈现上升态势,公司经营活动现金净流量不足以支撑公司流动负债的偿还,给公司的筹资带来较大压力,而瑞康医药2019 年的筹资活动现金净流量为负值,说明公司的筹资能力不足。现金流不足、偿债能力低下使公司容易遭致资金链断裂,资不抵债,会给公司带来较大的财务风险,严重阻碍公司的发展。总体来看,瑞康医药2019 年现金净流量有所提升,但是公司整体的偿债能力还有待进一步提高。

(二)盈利能力不足

从以上分析得出,瑞康医药的盈利能力不足。2016—2019年期间,只有2019 年的经营活动现金流量净额为正值,从趋势来看公司的经营有所提升,但是从长远发展来看,这种态势是否得以保持还有待观察。公司近年来着力于门店的扩张、业务的扩展,公司的营业收入在逐年增长,经营活动现金流随之也在逐年提高。就近年来的盈利能力指标分析结果来看,公司经营活动现金净流量不足以支撑公司的投资、筹资活动,公司整体盈利能力较弱,盈利质量较低,公司的资产综合管理水平有所欠缺。同时,公司的应收账款占到资产总额的45%左右,应收账款周转天数平均在160 天左右,这些都说明公司的应收账款缺乏有效的管理,公司的资金周转速度会下降,从而导致公司的经营活动现金净流量不足,盈利能力减弱。

(三)财务弹性不足

通过公司财务弹性相关指标分析可以看出,公司的财务弹性较差,公司动用闲置资金和剩余负债的能力较弱,反映公司应对可能发生的或无法预见的紧急情况能力较弱,把握未来投资机会的能力较弱。如果公司发生紧急情况,公司的财务状况有可能急转直下,这是公司亟待解决的问题。

■ 现金流视角下瑞康医药财务风险防范对策

(一)提高偿债能力

一方面应增加公司的现金净流量,主要提高经营活动净现金流量。只有保证充足的现金流才能使公司的资金链不断裂。公司应关注行业发展、拓展市场、拓宽销售渠道;另一方面公司应关注负债规模,逐步降低负债总量,在公司的可承受范围内进行举债,保证公司的平稳发展。在条件许可时,可以考虑股权筹资来降低公司的负债总额。

(二)提高盈利质量

经营活动是公司现金的主要来源,瑞康医药近年来的经营活动现金净流量一直处于负值,虽然2019 年为正值,但是仍不足以支撑公司的其他业务。公司目前当务之急是提高经营活动净流量,一方面要拓展业务,寻找新的利润增长点。就公司目前的发展来看,前期的投资效益还未完全体现。公司应关注前期投资效果,同时结合目前的经济环境寻找新的利润增长点;另一方面,瑞康医药的应收账款对盈利能力影响较大,应加强应收账款管理,制定切实可行的信用政策,加强销售人员的回款意识,建立经销商的库存管理制度,提高应收账款周转率。同时在条件成熟时可积极推进应收账款证券化、创新供应链金融解决方案,盘活应收账款,增加公司的经营活动现金流。

(三)增强财务弹性

公司的财务弹性主要来自日常经营活动和公司的再融资能力。建议瑞康医药注重经营现金流量、利用商业信用来获得财务弹性。公司的自由现金流量主要来自公司的日常经营活动,是公司当前可以支配的现金流。自由现金流充裕能够有效维持日常生产经营,拥有更多的机会进行扩大再生产以及再投资,也能及时偿还债务、规避财务风险。此外,公司可以运用规模优势和良好的商业信誉,将存货和应收账款所占用的资金成本转移给供应商,加快公司资金周转速度,增加可用自由现金流量,从而增强公司财务弹性。

猜你喜欢

纺织报告(2022年6期)2022-07-18 07:06:54

中国石油石化(2022年13期)2022-07-15 09:26:42

纺织报告(2021年3期)2021-05-27 01:40:38

商情(2020年15期)2020-05-26 01:58:00

新营销(2019年13期)2019-12-17 10:00:02

时代金融(2019年27期)2019-11-21 08:37:49

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39