集中度对商业银行风险的影响研究

——基于利率市场化的调节作用

2021-10-04 03:21巴小苏

生产力研究 2021年9期

廖 昕,巴小苏

(上海理工大学 管理学院,上海 200093)

一、引言

为了促进经济发展,降低政府对资本市场的不当干预,从20 世纪70 年代起许多国家就开始进行了利率市场化改革。2015 年,人民币存款利率浮动限制的完全放开标志着我国利率市场化改革的基本完成。这使得商业银行在存贷款利率设定方面具有更多的自主权,扩大了议价空间,但也加剧了银行竞争,压缩了银行在存贷款业务上的利润空间。为了维持利润水平,商业银行会在开拓贷款客户时对相关资料的审核放宽,增加次级贷款客户,扩大贷款规模[1]。次级贷款客户的增加有利于降低商业银行的贷款集中度,控制商业银行风险。但是田雅群等(2019)[2]指出次级客户由于信用不及优质客户,偿还贷款的能力和意愿不强,因此在利率市场化降低了商业银行存贷业务利润空间的基础上,次级客户所增加的不良贷款会进一步提高商业银行风险。目前,已有文献研究了利率市场化对商业银行风险的影响,但并未在贷款集中度对商业银行风险影响过程中考虑利率市场化所起的作用。那么利率市场化究竟是会强化还是会弱化贷款集中度对商业银行风险的影响?

二、文献综述和理论假设

(一)文献综述

1.贷款集中度对商业银行风险的影响。关于贷款集中度与银行风险关系的研究较为丰富,主要从客户贷款集中度、行业贷款集中度和区域贷款集中度三个指标来进行分析,具体研究结论可分为以下几个方面。

一是贷款集中度与银行风险呈现正相关关系。Uberti 和Figini(2010)[3]在研究银行贷款集中问题时发现客户贷款集中度或区域贷款集中度的增加会提高商业银行风险。魏晓琴和张祥娟(2014)[4]研究发现客户集中度、行业集中度与区域集中度与不良贷款率正相关,且不同规模的商业银行两者之间的相关程度不同。

二是贷款集中度与银行风险呈现负相关关系。Agoraki 等(2011)[5]基于1998—2005 年间中欧和东欧13 个转型期国家的银行数据,研究发现银行的贷款集中度越高其信用风险和违约风险就越低。黄秀秀和曹前进(2014)[6]则以2005—2012 年间我国13 家上市银行为样本,指出银行风险会随着银行前十大客户贷款比例的提高而减弱。王博格(2018)[7]则基于2009—2016 年间我国15 家商业银行数据进行分类研究,指出资产规模较小的银行其贷款集中度与不良贷款率负相关,但资产规模较大的银行则呈正相关关系。

三是贷款集中度与银行风险不相关。Jimenze 等(2010)[8]对西班牙银行业进行实证研究发现银行风险的高低与银行将贷款集中投放在少数行业上并无关系。Yeyati 和Micco(2007)[9]认为银行行业集中度的下降并没有带来风险显著降低。王富华和姜珊珊(2012)[10]研究发现将贷款集中投放在某些行业或地区对银行风险的影响不显著。

综合已有文献发现,随着商业银行所处经济环境的不同,自身管理水平的提高,学者们关于贷款集中度与商业银行风险的相关性并未形成统一的结论[11]。

2.利率市场化对商业银行风险的影响。利率市场化对商业银行风险影响这一问题也受到了大量国内外学者的关注。有些学者认为利率市场化与商业银行风险正相关。Borio 和Zhu(2012)[12]指出由于贷款利率下限的放开,商业银行将倾向于做出投资风险大而利润高的决策,从而增加了商业银行风险。Wahyoe 等(2013)[13]基于亚洲银行数据的研究发现,利率市场化的稳步推进,使得亚洲银行业收入波动较大,银行因此承担着更高的破产风险。邢学艳和吕思聪(2017)[14]在研究中发现利率市场化增加了商业银行的资金成本,从而提高了银行总体风险水平。田国强和尹航(2019)[15]基于古诺均衡模型和动态面板模型研究发现我国利率市场化所导致的价格竞争将加大商业银行风险。

另外,部分学者认为利率市场化与商业银行风险负相关。Amidu(2013)[16]指出利率市场化加大了银行间的竞争,银行为了提高收益会更加有效率地配置资源及完善风险监管制度,从而降低了银行风险。左铮等(2014)[17]从利差收窄的角度,实证分析了银行收入的波动性因存款利率市场化得到了缓解,从而降低了银行破产风险。林俊国和杨粒(2019)[18]则指出随着利率市场化的完成,虽然城市商业银行风险有所上升,但国有控股银行和股份制商业银行风险反而有所降低。关于利率市场化与商业银行风险正相关还是负相关,学者们并未形成统一结论,但大多数学者认为利率市场化与商业银行风险正相关,只有少数学者认为利率市场化与商业银行风险负相关。

综上所述,目前学者们分别研究了贷款集中度、利率市场化对商业银行风险的影响,但少有学者在利率市场化背景下研究贷款集中度对商业银行风险的影响。在利率市场化条件下,利差的收窄会促使商业银行调整贷款的投放,进而影响商业银行风险。基于此,本文以我国上市商业银行作为研究样本,从贷款集中度的客户贷款集中度、区域贷款集中度、行业贷款集中度三个角度探讨利率市场化对二者关联性的影响,为降低我国商业银行的不良贷款风险提供一定的理论参考。

(二)理论假设

商业银行出于提高自身利润、降低管理成本的考虑往往会集中发放贷款,造成贷款集中度过高,使商业银行面临风险。虽然利率市场化在贷款利率设定方面赋予了商业银行更多的自主权,但银行贷款在客户、行业、区域投放上的同质性降低了商业银行的议价能力,收窄了利润空间,降低了商业银行风险承受能力。为维持利润水平,商业银行会调整贷款的投放,例如,蓝文钊(2020)[19]以工商银行为例指出随着利率市场化的全面放开,银行不得不降低贷款客户的审核条件,导致不良贷款上升。一方面,商业银行为应对利率市场化所带来的竞争,降低对贷款客户的审查标准,增加了次级贷款客户的规模,同时也增加了跨地区和行业的贷款规模,降低了贷款集中度,有利于降低商业银行风险。另一方面,利率市场化使得商业银行获得的利息收入减少,加剧了银行的脆弱性[20]。而由于部分地区和行业经济政策不太清晰,次级客户具有更高的信贷风险,商业银行在降低贷款集中度的同时,增加了不良贷款的规模,则将导致商业银行风险增加。基于此,本文提出如下假设:

假设H1:利率市场化在贷款集中度对商业银行风险的影响中具有正向调节作用。

假设H2:利率市场化在贷款集中度对商业银行风险的影响中具有负向调节作用。

三、研究设计

(一)数据来源

考虑到数据的可得性,本文选取2009—2019 年我国17 家上市商业银行作为研究对象,数据来自Wind 数据库及各家银行年报。

(二)模型设定

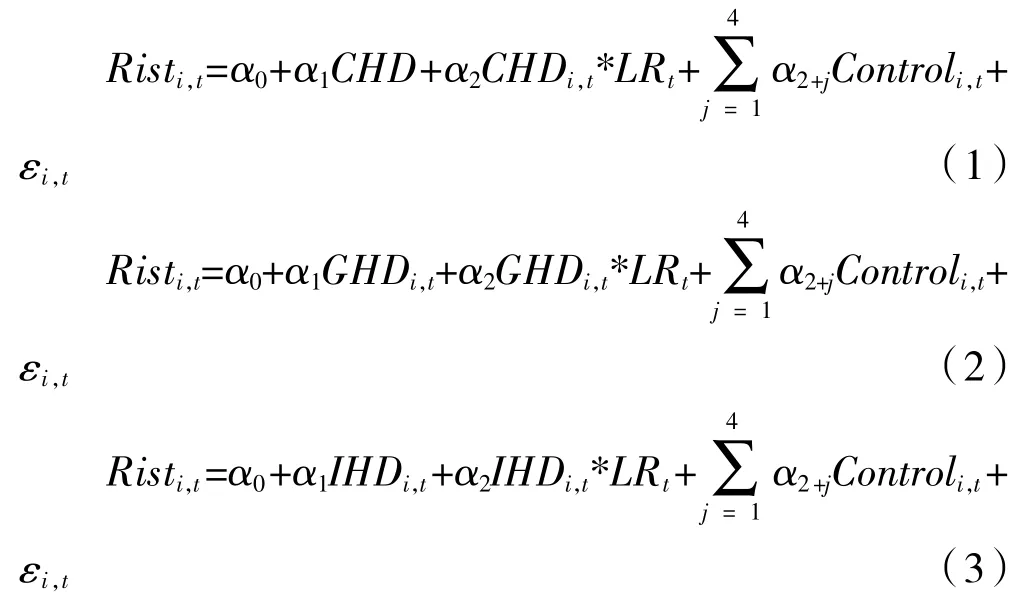

本文从客户贷款集中度、区域贷款集中度和行业贷款集中度三个指标分别建立面板回归模型,以考察利率市场化在贷款集中度对商业银行风险的影响中所起的作用。具体模型如下:

式中,下标i和t分别表示银行和年份,Risti,t表示银行风险承担水平,贷款集中度从客户贷款集中度指数(CHD)、地区贷款集中度指数(GHD)、行业贷款集中度(IHD)三个维度来反映。Controli,t为控制标量,具体包括:资本充足率、流动性比率、加权净资产收益率、成本收入比。εi,t表示随机扰动项。

(三)变量的选取和测度

1.银行风险。本文选取商业银行的不良贷款率来衡量商业银行风险承担的水平。

2.贷款集中度。考虑到数据的可得性、一致性和代表性,本文选取客户集中度、地区集中度和行业集中度三个指标来分析我国上市商业银行的贷款集中度情况。

(1)客户集中度指数(CHD)。用前10 大客户贷款占比来表示。

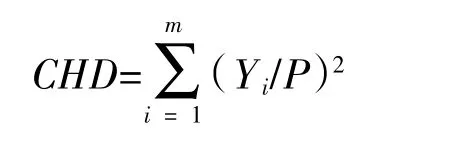

(2)地区集中度指数(GHD)。用赫芬达指数进行计算,其计算公式为:

其中Y1,Y2,…,Ym为商业银行在不同地区的贷款投放额,且。

(3)行业集中度指数(IHD)。使用与地区集中度相同的测算方法,其计算公式为:

其中X1,X2,…,Xm为商业银行在不同行业的贷款投放额,且。

3.利率市场化(IR)。由于利率市场化程度在存贷利差上可以体现,而存贷利差的大小又会关系到商业银行业绩和稳定性[18],因此本文将存贷利差作为利率市场化的代理变量。

4.控制变量。控制变量的选取包括了银行贷款规模、经营状况、外部监管。其中贷款规模用贷款总额/总资产来衡量;经营状况用成本收入比及风险加权资产比例来衡量;外部监管用资本充足率来衡量。

四、实证分析

(一)描述性统计分析

表1 给出了各变量的描述性统计结果,从中可以看出商业银行的不良贷款率均值为1.19%,说明近几年不良贷款在各类商业银行间都得到了很好的控制,银行客户集中度均值为19.66%,标准差为7.81%,区域集中度均值为28.20%,标准差为14.936%,说明各个银行的数据相差较大。行业集中度均值为16.97%,标准差为5.99%,与客户集中度和区域集中度相比,差异性相对来说较小。

表1 变量描述性统计分析 单位:%

(二)回归结果

由于Hausman 检验拒绝了随机效应模型,本文选择固定效应模型进行回归,所得结果如表2 所示。

由表2 可知,客户贷款集中度、区域贷款集中度以及行业贷款集中度与不良贷款率呈显著正相关关系,即随着贷款大量投放在几个主要客户时,银行风险会上升。而贷款投放区域与行业的集中也会加大银行风险。这与Uberti 和Figini(2010)[3]、魏晓琴和张祥娟(2014)[6]研究发现贷款集中度与商业银行风险正相关的结论一致。即:由于商业银行将贷款集中投放于某些大客户、某些地区或行业时,一旦客户经营不善出现信用风险或地区政策和行业政策对所投项目不利时,将会使商业银行遭受巨大损失,加大商业银行风险。

另外,从表2 可以看出客户贷款集中度、区域贷款集中度、行业贷款集中度与利率市场化的交互项与不良贷款率显著负相关,表明了存贷利差的收窄会强化贷款集中度对商业银行风险的正向影响,而存贷利差越小,利率市场化程度越高,验证了假设H1。这说明,利率市场化降低了商业银行的存贷利差,商业银行利息收入的减少使其风险承受能力下降。而商业银行为了维持利润水平,降低贷款发放标准,增加次级贷款客户,扩大贷款行业和区域。相比于贷款集中度降低对于商业银行风险的改善,其所增加的高收益高风险贷款对商业银行风险而言,影响更大。因此,利率市场化在贷款集中度对商业银行风险的影响中起到了正向调节作用。

表2 实证检验结果

(三)稳健性检验

为确保结论的可靠性,本文采用贷款损失准备金率(llrr)作为商业银行风险承担行为的代理变量,回归结果如表表3 所示。从回归结果可以看出,客户贷款集中度、区域贷款集中度和行业贷款集中度与不良贷款率呈显著正相关关系,客户贷款集中度、区域贷款集中度与利率市场化的交乘项与贷款损失准备金率呈显著负相关关系,表明利率市场化强化了客户贷款集中度、区域贷款集中度对商业银行风险的影响,与表2 实证结果一致。而行业贷款集中度与利率市场化的交乘项与贷款损失准备金不显著,与表2 实证结果不一致,表明利率市场化仅在对客户贷款集中度、区域贷款集中度对商业银行风险影响中的调节作用是稳健的。

表3 稳健性检验结果

五、结论与建议

本文从客户贷款集中度、区域贷款集中度、行业贷款集中度三个维度研究了贷款集中度对商业银行风险的影响,并在此基础上分析了利率市场化对二者关系的调节作用。基于2009—2019 年中国17 家上市商业银行数据,本文建立了固定效应回归模型进行实证分析。研究结果表明:客户贷款集中度、区域贷款集中度、行业贷款集中度对银行风险承担具有显著的正向影响,而利率市场化在贷款集中度对商业银行风险的影响中起到了正向调节作用,即利率市场化强化了客户贷款集中度、区域贷款集中度对商业银行风险的正向影响。

基于以上结论,为促进我国商业银行发展,防控金融风险,本文提出如下两条建议:第一,加强业务创新,拓展业务范围。在利率市场化背景下,商业银行应积极扩大贷款规模,在放款贷款范围时针对客户可提供差异化的贷款方案,重点考虑我国宏观政策对中西部地区的建设和发展的大力支持,抓住投资机会,避免盲目扩张。第二,加强风险管控。商业银行在拓展业务范围时应建立风险管控机制,建立健全区域性研究分析部门以及针对次级客户的贷款审核机制,从中挖掘比较优质的贷款,从而实现收益的上升和风险的分散。

猜你喜欢

英语文摘(2020年11期)2020-02-06

中国外汇(2019年18期)2019-11-25

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

消费导刊(2018年10期)2018-08-20

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31