保有环节房地产税收对房地产市场的影响研究

——基于省际面板数据的分析

2021-09-09 11:56李婵娟

市场周刊 2021年8期

李婵娟

(南京财经大学,江苏 南京210023)

一、理论分析

(一)税种分析

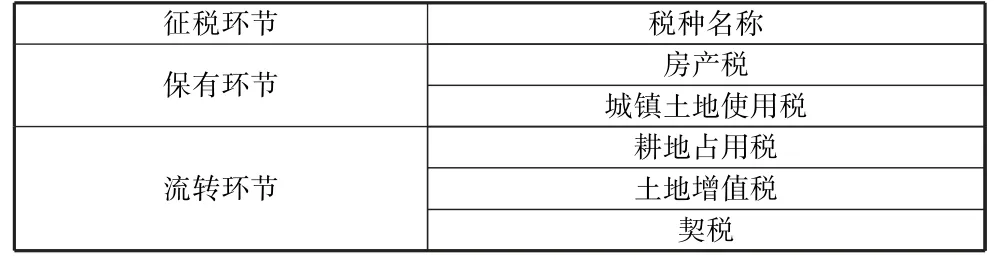

目前我国涉及房地产税的税种在广义上来说有十个,分别是:企业所得税、个人所得税、增值税、城建税、印花税、耕地占用税、房产税、城镇土地使用税、土地增值税、契税,且房产税在除上海、重庆两个试点外对于个人所有的非营业用房采取免税政策,征税范围仅限于城市,农村地区不征收。其中,有五个税种与房地产直接相关,分别是房产税、城镇土地使用税、耕地占用税、土地增值税、契税。本文仅研究这五个直接相关的税种。在这五个直接税种中,房产税、城镇土地使用税是在房地产的持有期间定期征收,即为保有环节的房地产税,土地增值税、契税以及耕地占用税在交易环节征收,即为流转环节的房地产税(表1)。

表1 我国现行房地产税的直接税种

另外有关于房地产的各个税种在金额上相差较大,比例失衡。我国2018年对房地产征收的直接税税种,其中保有环节房地产税(房产税、城镇土地使用税)的总额是5276.16亿元,而流转环节的房地产税(耕地占用税、土地增值税、契税)则多达12690.17亿元,其比重失衡,流转环节房地产税总额约比保有环节征收的房地产税高出1.5倍,其总量相差较大。

(二)问题分析

我国现行房地产税制尚存在较多问题。第一,保有环节税负较轻而流转环节税负重。我国的房地产税多集中于流转环节征收,其税种多且税额大,而在保有环节的税负相对来说较轻。第二,关于房地产税的税种设置的较为累赘,税种之间交叉重叠,存在重复征税的缺点。从目前的税种构成来看,我国房地产税收制度无论是直接还是间接税种的设置都显得略多。房产税、耕地占用税、契税、城镇土地使用税、土地增值税为直接税种,间接税种有增值税、印花税、城建税、企业所得税和个人所得税,税种交叉重叠,在不同时期会对同一征税对象多次征税。第三,征税范围过小,税基窄。当前我国对保有环节房地产税的征收基本是在城镇征收,农村的房地产并不作为征税对象;另外对于居民住房基本不征税(重庆、上海除外),仅对经营性的房地产才在保有环节征收,且即使是重庆、上海对居民所征收的房地产税,所占比例也极小,这就极大地限制了税基的规模,征税范围过小致使房地产税筹集收入的能力较低。第四,相关立法不明确。目前在我国关于房地产税的立法还不够完善,具体的指导条文不够明确,监督体系也亟待加强,要想建立完善的税制体系,需要一套相应完善的立法程序。

二、房地产税收对房地产市场影响的实证分析

(一)变量选取及数据来源

1.变量选取

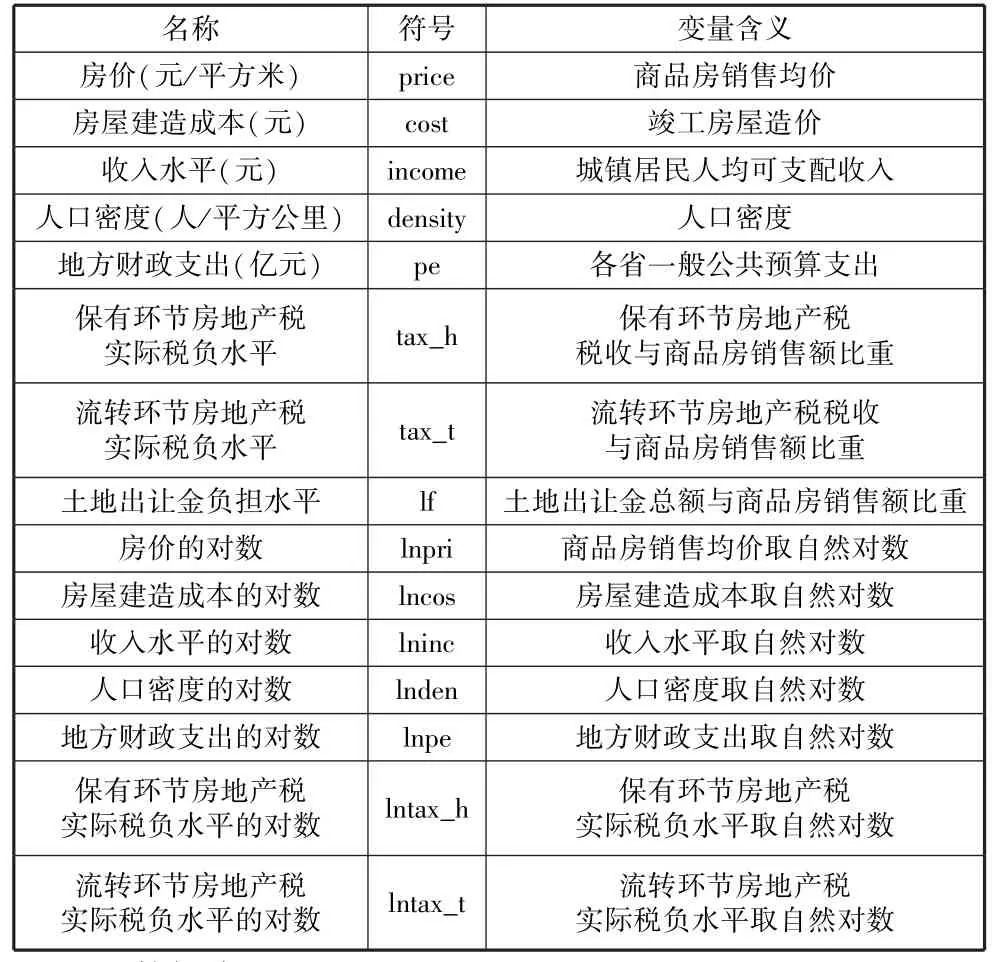

房价是反映房地产市场供求关系的一个重要指标,因此本文模型的被解释变量选用房价这一指标。税收政策是政府调控市场的重要手段,政府可以通过调整房地产税收的政策来调节房价变动。本文主要研究保有环节房地产税税负对房价的影响,因此将保有环节房地产税实际税负水平作为核心解释变量,流转环节房地产税实际税负水平作为控制变量,其中保有环节的房地产税是城镇土地使用税、城镇房产税的总和,而契税、土地增值税和耕地占用税的加总则为流转环节的房地产税;另外,结合理论分析和相关文献资料,房屋建造成本、人口密度、地方财政支出、土地出让金负担水平也对房价有一定的影响,故将这几个变量作为控制变量。为了减小变量存在的异方差的影响,本文将一些变量做了取自然对数的处理。模型变量具体含义如表2所示。

表2 模型变量设置及变量说明

2.数据来源

本文选取了2007~2018年我国除西藏以外的30个省、市、自治区的面板数据,所有数据均来源于国家统计局。

(二)模型构建

1.数据模型的构建

本文构建的数据面板模型如下,其中i,t分别表示省份与年份。

(三)计量结果与分析

1.回归结果

本文采用了混合回归模型、固定效应模型、随机效应模型三种模型检验保有环节房地产实际税负水平对房价的影响。回归结果如表3所示。

表3 三种模型回归结果

2.模型设定的Hausman检验

本文用Hausman检验来确定应选用模型的具体形式,经过检验,p值接近0,说明应该使用固定效应模型,而非随机效应模型。

3.模型回归结果分析

从回归结果以及显著性水平可以看到模型拟合结果良好。固定效应模型中,除了流转环节的房地产税实际税负外(在85%的置信水平上可通过检验),其他变量均在90%的置信水平上通过检验,因此可以说模型中的因素对房价的作用均显著。其中,房屋造价、人均可支配收入、地方财政公共支出、土地出让金对房价具有正效应,也就是说这些变量增大有提升房价的作用。而人口密度、保有环节和流转环节的房地产税的实际税负则对房价具有负效应,即这些变量增大对房价具有抑制作用。

模型中的核心解释变量为保有环节房地产税的实际税负(lntax_h),其回归系数为-0.079,在1%的水平上显著,这说明保有环节的房地产税对房价的抑制作用十分显著,实证结果表明:保有环节房地产税实际税负水平每提高1个百分点,则房价会下降0.079个百分点。从经济学意义上来说,保有环节的房地产税税负从持有成本的角度影响着消费者的需求,从而对房价产生了显著的抑制作用,若提高保有环节税负则可以抑制房价上涨。另外可以看到,保有环节房地产税实际税负水平对房价的影响是大于流转环节房地产税实际税负水平对房价的影响的。因此进一步推进保有环节房地产税的征收,对于调控房价具有非常重大的意义。

三、结论与建议

(一)研究结论

通过以上分析可以看出,保有环节的房地产税和流转环节的房地产税对房价均具有抑制作用,但保有环节房地产税的影响作用更大。实证结果表明,保有环节房地产税实际税负水平每增加1个百分点,则房价会下降0.079个百分点,且提升保有环节房地产税实际税负的比重比提升流转环节房地产税实际税负的比重对房价的抑制作用更大,这在一定程度上可以缓解房地产价格不断攀升的现象。总之,结合理论分析和实证模型以及我国房地产税制现状可知,保有环节的房地产税的税负应该得到提升,我国现在的房地产税制度还存在着重复征税、税基过窄、立法不明确的问题。因此我国在未来房地产税改革应注重房地产税结构的调整,提升保有环节房地产税的比重,降低流转环节房地产税的比重,并且需要对税种进行合并,简化税种,加强立法,扩大征税范围。

(二)政策建议

结合前文所述,给出以下政策建议:

1.提高保有环节税负,降低流转环节税负

根据实证结果的分析,保有环节房地产税负的提高可以显著抑制房价的增长,因此我国今后房地产税制的改革需要参照美国等房地产税制较为完善的国家经验,提升保有环节征收房地产税的地位,简化流转环节的房地产税种且降低流转环节的房地产税的比重。

2.扩大征税范围

从征税范围来看,我国目前绝大多数地区房产税的征税对象集中于城镇经营性用房,住房以及农村地区的建筑则大多免税或者不征税,这样就使得税基范围过窄,宽税基的实行可以很好地筹集财政资金,也可以缓解只有少部分缴纳房产税的税负压力。因此应进一步扩大房地产税征税范围的覆盖面,这样既能加强财政收入的职能作用,又可以对房地产市场起到有效的调控作用。

3.简化房地产税税种

促进房地产税税制简化,结构合理,减少房地产行业因征税重复、税收复杂带来的诸多税收治理问题,改革完善房地产税制度,做到合理征收、科学设置税种。

4.尽快推进房地产税立法

目前我国的房地产税还没有完善的法律体系,这就使得房地产税不能被很好地推行。最近几年,房地产税一直被提及要稳妥推进,中国现行房地产税制纷繁复杂,中国人口众多、地理辽阔且面临的状况较为复杂,若要改革则需要很大的改动,需要尽快进行科学研究、收集意见等前期工作。让依法纳税深入人心,让房地产税法成为房地产税制改革的得力助手。

猜你喜欢

时代金融(2018年9期)2018-04-28

财会学习(2018年6期)2018-03-07

中国市场(2017年7期)2017-04-01

中国经济周刊(2017年4期)2017-03-21

卷宗(2016年10期)2017-01-21

商场现代化(2016年4期)2016-04-08

中国经贸(2011年12期)2011-11-22

投资者报(2011年25期)2011-07-07