我国林业企业盈利能力问题研究

2021-08-05 08:52:12侯冰

中国林业经济 2021年4期

侯 冰

(南京林业大学 经济管理学院,南京 210037)

1 林业企业盈利能力分析的具体方法

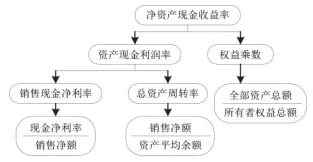

由中商产业研究院大数据库可知,2020年上半年所有林业上市公司利润总额仅为-4 559.36万元,林业企业盈利能力低下的问题日趋严重,本文拟采用杜邦分析体系对影响林业企业盈利能力的因素进行研究。然而,传统的杜邦分析体系以利润和收入为核心指标,只运用了资产负债表与利润表的信息而没有涉及现金流量表,因而只能反映企业盈利的绝对数额却无法反映其盈利质量,极易出现高额应收账款与坏账损失并存时利润表营业收入较高,而实际可用净现金流量不足的情形,难以表现企业真实的盈利质量[1]。因此,本文对林业企业盈利能力的分析将采用增加现金流量分析的杜邦分析法,其运作模式如图1所示。即以“净资产现金收益率”为核心,代替传统的“净资产收益率”,并将其分解为“资产现金净利率”与“权益乘数”,“资产现金净利率”又可分解为“销售现金净利率”与“总资产周转率”。具体表达式为:

图1 增加现金流量分析的杜邦分析体系运作模式

改进后的杜邦分析法将核心指标用途由反映获利能力转变为反映现金流量获取能力,更具有科学性[2]。下文将运用改进的杜邦分析法对影响样本企业盈利能力的因素进行探讨。

2 四家案例企业盈利能力杜邦分析

为了对我国林业企业盈利能力就具体情况进行分析,本文选取我国具有代表性的四家林业企业作为案例,探讨其盈利能力出现问题的根由。四家企业分别为:“永安林业”、“ST景谷”、“福建金森”、“远泉股份”。通过对四家企业2017—2019年度销售现金净利率、总资产周转率与权益乘数三项指标的计算,从偿债能力、营运能力与盈利能力角度分析影响样本企业盈利能力的因素。

2.1 偿债能力分析

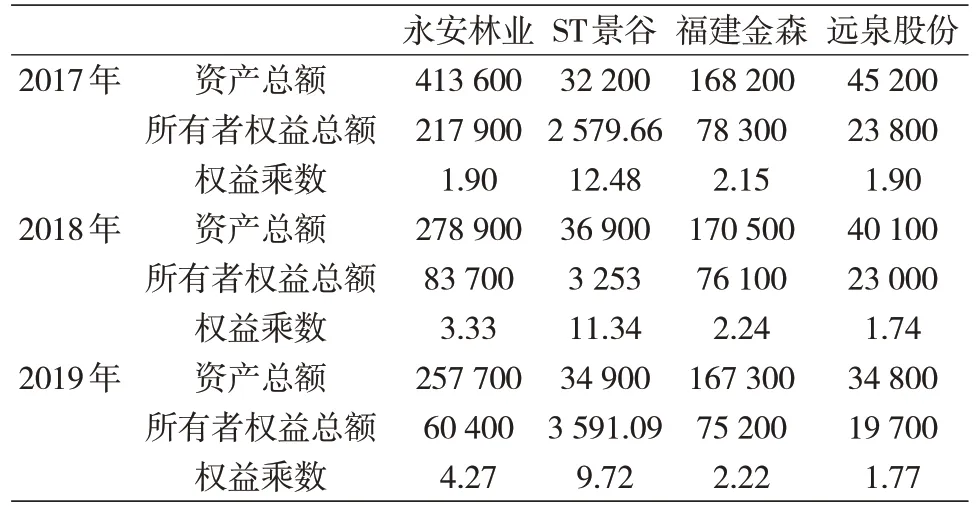

企业的偿债能力高低可反映其财务结构与债务管理模式的合理性,主要由权益乘数衡量。权益乘数越高,负债比重越高,则企业拥有较高财务杠杆利益,同时也存在较大的风险。由表1数据可知,福建金森与远泉股份的权益乘数较为稳定且数额较小,保持在2上下浮动。究其原因,两家公司分别于2012年与2014年上市,属于初创型企业,与老牌企业相比,业务量较低,所需运营资金也较低,企业自有资金可基本满足业务开支,因而债务融资较少,权益乘数也随之较小。随着其持续发展与市场份额的扩大,权益乘数也将逐渐增加。作为1996年上市的老牌企业,永安林业近三年来权益乘数持续增长,由2017年的1.90上升为2019年的4.27。这一方面体现出该企业近三年正蓬勃发展,所需资金数额大,需通过债务融资填补资金空缺[3],但同时,该企业应当意识到其财务管理存在问题,应优化财务结构,提高偿债能力以避免债务危机。ST景谷的权益乘数由2017年度的12.48降至2019年度的9.72。权益乘数的下降表明其财务结构的优化,但是其权益乘数仍保持较高数额。企业相关人员应当选取发行债券之外的方式筹集资金,例如并购、交叉持股、发行股票等,使企业资金数额增加的同时降低财务杠杆。

表1 2017-2019年四家样本企业权益乘数比较(单位:万元)

2.2 营运能力分析

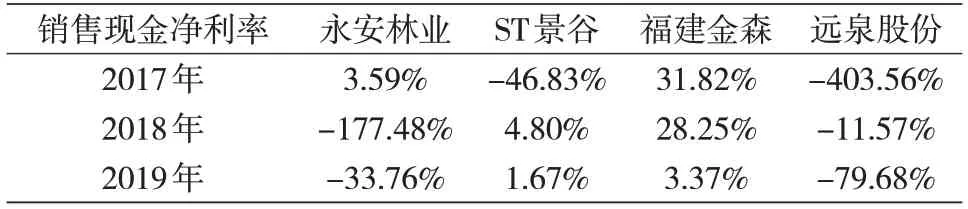

营运能力即经营者通过对企业的合理管控获取利润的能力。企业盈运能力高低可以由销售现金净利率衡量。一般而言,成本越低,收入越高,则销售现金净利率越高[4]。由表2可知,2017—2019年度四家样本企业的销售现金净利率状况不容乐观,多家企业处于负值。福建金森为四家企业中唯一一家近三年现金净利率均为正的企业,但是其销售现金净利率也呈断崖式下跌,由2017年度的31.82%下降为2019年度的3.37%。究其原因,四家企业较低的销售现金净利率源于其较低的营业收入与较高的经营成本。一方面,国家对林业的政策支持使得近年来林业企业数量增加,同行业竞争加剧,许多林业企业只能降低售价维持销量,导致其收入降低。另一方面,林业产业投资回收期长、资金需求量大等特点导致其融资艰难[5],所需融资费用与财务费用较高,因而财务成本居高不下。

表2 2017—2019年四家样本企业销售现金净利率比较

2.3 盈利能力分析

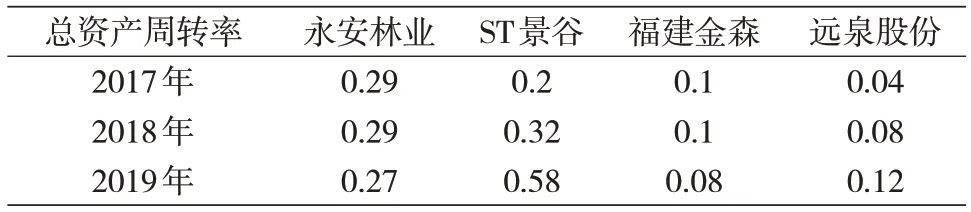

企业的盈利能力可以由资产周转率衡量。资产周转率越高,说明企业对资产的利用效率越高,同等资产总额下,企业获利能力也就越强[6]。林业资产周转即首先培育出优质林木资产,随后将其直接售卖或进一步加工后再出售以获取相应利润的过程。如表3所示,四家林业企业近三年的资产周转率都呈现稳定趋势,其中云南景谷林业与江西远泉林业的资产周转率略有增长,可体现其资产利用效益的增加。

表3 2017—2019年四家样本企业总资产周转率比较(单位:次)

2.4 综合能力分析

由表4数据可知,ST景谷、福建金森与远泉股份2019年净资产现金收益率较2018年均呈现下降趋势,永安林业净资产现金收益率虽然略有上升,但仍为负值。四家样本企业2017—2019年度总资产周转率与权益乘数指标均变化不大,因此其净资产现金收益率的下降主要源于销售现金净利率的下降。

3 我国林业盈利能力较低的原因分析

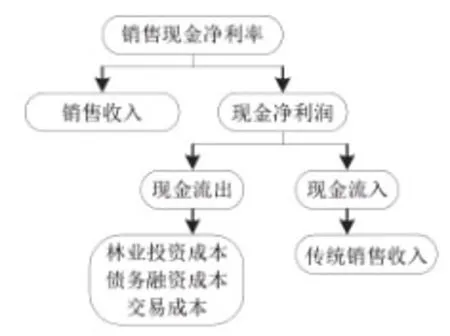

由上文计算出的杜邦分析指标可知,影响四家样本企业盈利能力的主要指标为销售现金净利率。由图2,该指标又可分解为企业现金流入与现金流出,下文将从初始投资成本、债务融资成本、交易成本与传统林业收入四个角度展开探讨。

图2 销售现金净利率指标的分解图示

3.1 初始投资成本高,投资回收期长

林业投资初期,需要投入大量资金维持苗木生长,苗木成材之前的若干年,企业的资金流动几乎只有现金流出而没有流入。林业企业现金流出可以分为固定成本与变动成本流出。林业企业的固定成本即发生额与林木产量无关的成本,例如树苗购置费、土地使用费、林木管护人员工资等;而林业企业的变动成本有化肥农药费用、干旱治理费用、病虫害处置费用等,这些费用数额不定,需根据林木生长的具体态势与自然气候条件确定。同时,林业企业无法获取足额收入弥补成本投入。对于传统林业企业而言,企业投资回收期较长,只有当树木成材出售时,才能获取收入。当成材树木出售完毕时,企业便又回到现金流只出不进的状态。由此可见,收不抵支导致林业企业盈利能力难以提升。

3.2 债务融资占主导,存在财务风险

由于林业产业所需资金数额巨大且投资周期较长,内源融资方式难以满足资金需求,因而大部分企业会选择外部债务融资。然而,债务融资背景下,企业收益要首先用于偿还债务,极易产生资不抵债的现象,使企业盈利能力降低。此外,债务融资需要定期偿还利息,具有较大的财务风险,其灵活性也会受到市场利率、宏观经济波动等外部因素影响。

3.3 林权交易市场尚未普及,私下交易效率低下

林权交易市场的建立利于规范林业企业的交易秩序与效率,并降低其交易过程中搜寻买家、谈判价格与执行交易的成本[7]。2008年,我国就全面推进集体林权制度改革,然而,如今林业产业的规范交易市场仍未完全形成,许多小规模林农仍选择场外交易,一方面使得交易协商成本增加,另一方面阻碍林权交易场所规模的扩大与正的外部性的形成,从而降低了交易效率与成功率,一定程度上减少了林业企业交易总收入,对其盈利能力造成不利影响[8]。

4 提升我国林业企业盈利能力的建议

4.1 加强内部管控,降低运营成本

降低运营成本是提升我国乡村林业盈利能力的重要举措。林业成本控制可以分为内部管控与外部管控。内部管控不仅要求内部审计部门实时监管企业专项现金流向[9],还要求采购部门做到精准采购、货比三家,只买需要且性价比较高的物资[10]。同时,企业应增强技术创新,优化苗木质量,结合地域缺陷培育具备抗病虫害、抗旱等基因的苗木,以降低企业长期抗旱除虫所需的成本。外部管控要求企业精准定位,明晰市场需求[11],以降低所培育冷门树种供过于求带来的损失。此外,采购部门对外也应选择部分固定供应商达成长期协议以获取商业折扣。

4.2 培育林业新增长点,提升林产收入

传统林业企业收入只产生于苗木成材后的售卖所得。为提升盈利能力,势必需培育林业收入新增长点。以云南省为例,其大力发展林业生态旅游及林下种植,截至2019年底,其生态旅游产值已达150.98亿元,林下经济产值已超过600亿元。相关林业企业可效仿云南省,开发特色林业旅游带,同时发展林下养殖、林中拍照、林木写生等附加项目[12],以获得售卖成材林木之外的收入。

4.3 优化融资结构,进行林业资产证券化

为降低林业企业债务融资风险,应当优化其融资结构,多种融资渠道相结合以分散融资风险[13-14]。此外,林业企业可以请信用评级机构对林业资产信用增级,并将其中的风险与收益分离重组,形成可流通证券,以林业资产证券化的形式获得融资。这种融资方式不仅利于盘活林业资产的流动性,降低风险,也使信用等级低、风险级数高的林业资产能够进入高端市场并获得收益[15]。

4.4 宣传场内交易,强化林业供应链协作

政府等相关部门应当宣传林权交易市场场内交易以降低交易成本并提高交易效率。此外,应当加强林业产业供应链合作[16],以经济利益、林木资源保护为主导,构建购苗、育苗、造林、营林、采伐、售卖六者有机结合的供应链协作机制[17]以降低交易成本。

5 结论

综上所述,我国林业企业由于初始投资成本高、债务融资风险高、林权私下交易效率低等原因,现金流出大于流入,现金净利率较低,因而净资产现金收益率偏低,使得盈利能力难以提升。为改善财务状况,林业企业应当在加强成本管控的同时寻找收入新增长点,并以发行林业资产证券、增加融资多样性等方式降低融资风险。而政府相关部门则应倡导林权场内交易,形成高效化、规范化的林权交易模式,以促进林业产业的高收益化发展。

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

化工管理(2021年7期)2021-05-13 00:45:40

小学生学习指导(中年级)(2018年3期)2018-11-29 01:55:46

汽车观察(2018年10期)2018-11-06 07:05:10

上海建材(2018年3期)2018-08-31 02:27:54

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

中国商论(2016年34期)2017-01-15 14:24:21

西藏研究(2016年4期)2016-06-05 11:31:15

读写算·小学中年级版(2016年9期)2016-05-14 17:32:50