林业企业税收负担对创新投入的影响研究

2021-08-05 08:42:22李钦鸿李登明

中国林业经济 2021年4期

李钦鸿,李登明

(南京林业大学 经济管理学院,南京 210037)

林业是我国社会经济的支柱型产业,具有生产周期长、见效慢、恢复难等特点,同时也具有独特的社会、经济、生态作用[1]。除了林业行业性质的限制,林业税制问题一直制约着行业发展。根据以往研究,罗志芳认为林业税收以费为主,打乱了公共财政的运行机制,削弱了税费作用,并且征税过程混乱、主体不一,纳税负担导致林业企业发展艰难[2]。陈静认为林业税收优惠政策多偏向国企,对民营企业几乎无优惠[3]。不少学者认为林业税收政策需要改革来推动林业企业发展。许明月认为林业企业由于本身受行业性质的限制,在进行技术创新时,要考虑到相关的税收政策,如以费代税、免征关税等[4]。闫洪来对于林业税负过重的问题提出建议,建议政府减税来扶持林业,保障其持续发展[5]。

目前,对林业企业税收负担和创新投入的关系探讨较少,对此,本文拟通过实证分析做进一步研究,进而提出建议,为林业企业的发展助力。

1 理论分析与研究假设

1.1 企业税负与创新投入之间的关系

由于按时按额纳税是企业必须履行的义务,面对有限资源时,企业通常把资源优先分配给税负,而后才考虑创新投入,因此对于税负较高的企业来说,原本计划投入创新的资源被占有,导致企业减少研发投入。由此,本文提出第一个假设。

假设1:企业税负与创新投入存在显著负相关关系

1.2 融资约束程度对税负与创新投入关系的调节作用

林业是我国国民经济的重要组成部分,在林业企业的发展过程中竞争也愈发激烈,由于林业具有前期投入大、见效慢、周期长、风险大等行业特征,使得不少投资者放弃林业而转向其他行业。市场资金紧张,资金需求量大,导致林业企业面临着融资难筹资难的问题,阻碍了林业的进一步发展,所以林业上市公司需要依赖政府的税收优惠和补助来获取资金。融资约束程度低的公司有更大潜力获得财务资源,靠外部融资获取创新机会[6]。由此提出本文的第二个假设。

假设2:在融资约束程度高的企业中,税负与创新投入呈显著负相关;在融资约束程度低的企业中,上述关系不明显

1.3 产权性质对税负与创新投入关系的调节作用

目前,国家林业相关的税收优惠大都向国有企业倾斜,对民营企业较少。这既阻碍了国企改革,又打击了民营企业投资林业的积极性,对森林资源的利用和企业间公平竞争产生了负面影响。税收政策对所有制不同的企业产生的作用与效果不同,原因如下:第一,国有企业在研发项目失败时,政府会给予一定的补贴,这可能导致国有企业过度投资;第二,代理问题的存在使管理层为了规避风险、保全地位而减少投资意愿。第三,国有企业容易从金融机构筹资,无需政府释放信号来解决信息不对称[7]。因此提出本文的第三个假设。

假设3:在民营企业中,税负与创新投入显著负相关;在国有企业中,上述关系不明显

2 研究设计

2.1 样本选取与数据来源

本文选取了2014—2018年间林业,家具制造业,木材加工及木、竹、藤、棕、草制品业,造纸及纸制品业行业的上市公司,在剔除ST、*ST公司及数据不完整的样本之后,一共是47家公司、200个样本,数据主要来自国泰安数据库。

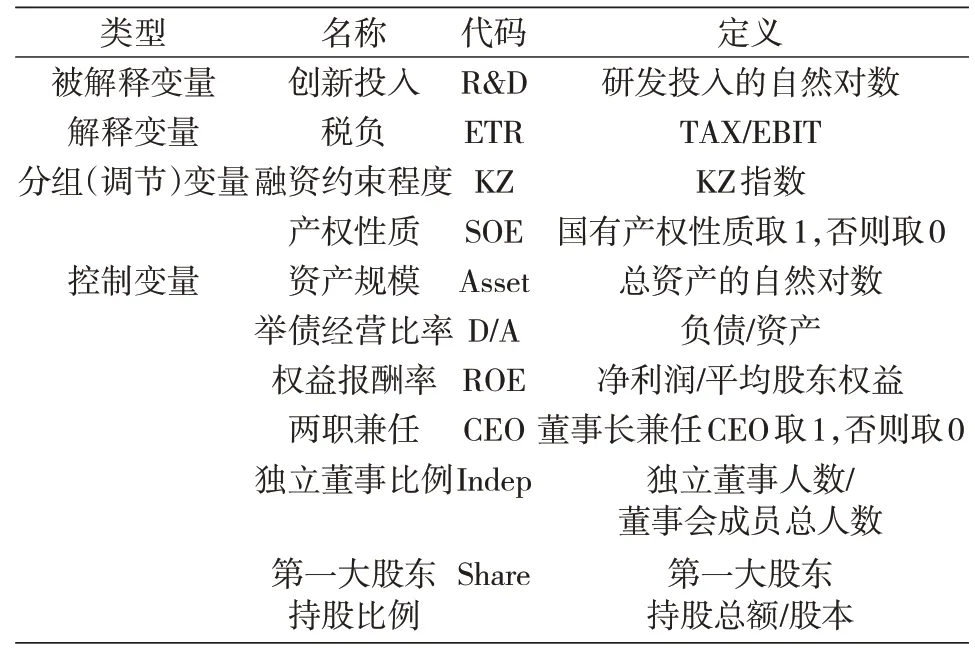

2.2 变量定义

本文用研发创新投入的自然对数来衡量创新投入。采用以权责发生制为基础编制的利润表的所得税费用。采用KZ指数来衡量融资约束[8],此外以产权性质作为分组变量。采用六个控制变量,分别从公司经营、市场经济和制度层面对模型进行控制[9]。

各类研究变量的具体衡量方式见表1。

表1 研究变量定义表

2.3 模型构建

为验证上文三个假设,构建以下模型来探索企业税负与创新投入的关系:

模型1:R&D=α0+α1ETR+α2iΣcontroli+ξ

模型2:R&D=α0+α1ETR+α2iΣcontroli+α3KZ+ξ

模型3:R&D=α0+α1ETR+α2iΣcontroli+α3SOE+

ξ

3 实证分析

3.1 描述性统计分析

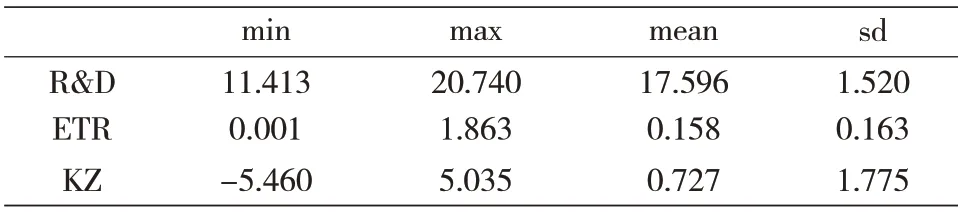

初步描述性统计研究了极值、均值和标准差等,结果如表2所示:

表2 描述统计

创新投入的中位数与均值较接近,符合正态分布。税负均值0.158,最大值1.863,表明税负差异大,为本文研究不同税负下的创新投入差异提供了基础。KZ指数平均值0.727,标准差1.775,二者差异明显,代表创新投入与融资约束程度既有一定关联也有差异。

3.2 多元回归分析

3.2.1 企业税负与创新投入存在显著负相关关系

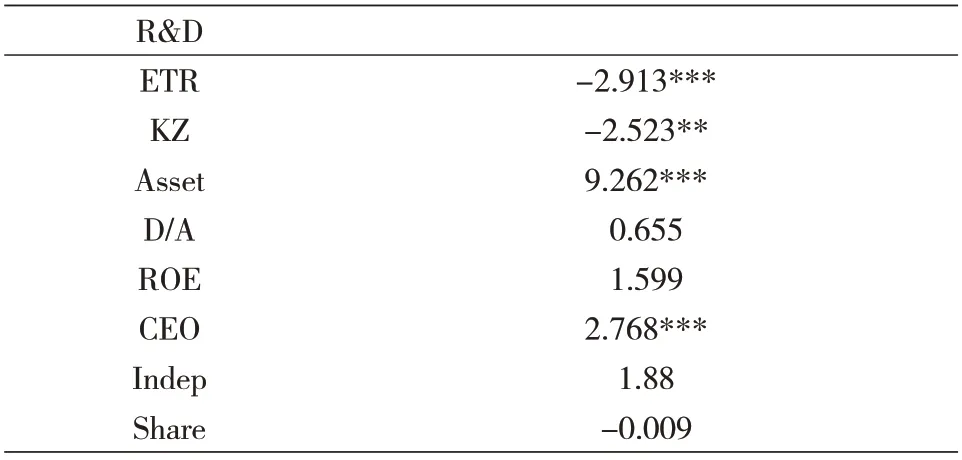

企业税负的回归系数值为-2.913,在1%水平上显著,验证了本文的假设1。

3.2.2 基于融资约束程度和产权性质的分组检验

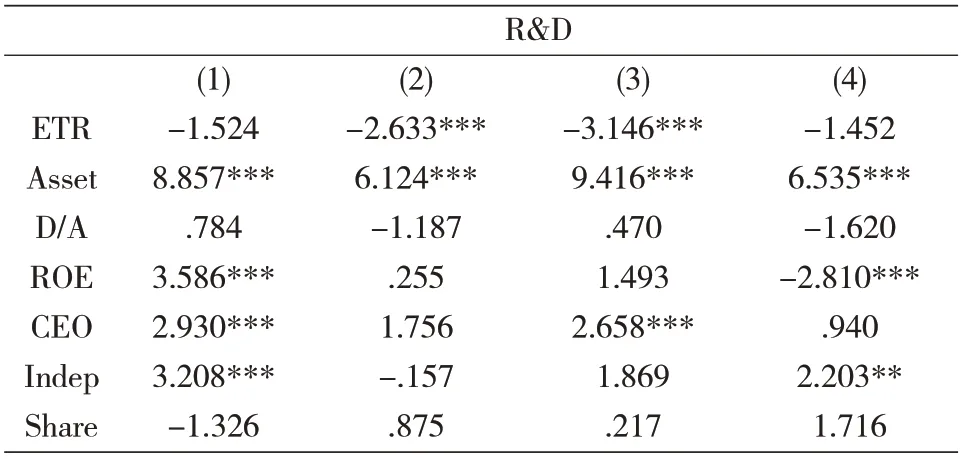

本文以KZ的中位数为界,将数据分为两组。结果是高融资约束组(2)中税收负担和创新投入之间回顾系数为-2.633,在1%水平上显著;在低融资约束组(1)里,此关系不再显著。在民营企业组(3)中,税负与创新投入之间回归系数为-3.146,在1%水平上显著;而在国有企业组(4)里,此关系不再显著。经过共线性诊断,VIF值远小于10,排除了多重共线性问题(见表3-表4)。

表3 线性回归结果

表4 分组回归结果

4 结论与建议

据结果,企业税负与创新投入之间存在显著负相关关系。究其原因,税收降低了企业成本,税后可支配资金变多,从而促使企业投入更多资金用于研发,并在一定程度上弥补了投资带来的损失,降低了投资成本和风险,从而激励林业企业加大创新。其次,上述关系在融资约束程度高的林业企业中更明显。相比之下,融资约束高的企业筹资成本高,缴税与创新只能二择一。此外,上述关系在民营企业中更显著。因为民营企业融资渠道少,降税有助于增加净现金流,缓解融资压力,进而增加创新投入[10]。

基于上述结论,提出以下政策建议:第一,各地政府应积极响应国家降税减负的号召,税收优惠集中在技术的发展和应用上,尤其是初步成熟、正在开发、投入运用的项目。第二,国家可采取税基减免加上税额减免的方式,让林业企业切实体会到享受税收好处要以加大创新投入为前提。第三,为了加快林业企业的创新,可以采取以费代税的方式,例如,企业研发费用超过当年销售额3%的部分可冲抵该企业当年所得税。第四,林业企业研发所需的进口仪器、设备等可免征关税,以此来鼓励林业企业加大创新投入,加快企业转型。第五,为了弥补民营林业企业税收优惠的缺失,政府应制定更具针对性的扶持政策,将资源优势向民营企业倾斜,这不仅能促进森林资源的有效利用,还能增进企业间的公平竞争,提高林业企业的创新效率。第六,对于中小型林业企业,政府应加大扶持力度,制定符合客观事实的税收政策,帮助林业企业,尤其是中小型企业缓解融资约束带来的创新不足问题[11]。总之,林业作为国民经济的基础产业及生态建设的主体,它的生存与发展都要以创新为驱动力。政府提供合理的税收政策保障与支持,有利于林业企业的创新和社会经济的可持续发展[12-13]。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

建材发展导向(2019年5期)2019-09-09 09:21:58

华人时刊(2018年23期)2018-03-21 06:25:58

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15

人生十六七(2015年6期)2015-02-28 13:08:38

上海企业(2014年9期)2014-09-22 20:44:06

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07