晚清徽商的资本积累:兆成号盘单中的“堆金”与“财神堂”考释*

2021-06-19 03:12袁为鹏

安徽师范大学学报(人文社会科学版) 2021年3期

孙 丽,袁为鹏

(1.安徽师范大学 徽商发展研究院,安徽 芜湖 241000;2.上海交通大学 历史系,上海 200240)

企业作为近现代社会经济中至关重要的基础性组织,服务于社会就业、民众生活和国家财政经济等诸多方面,同时也是民众通过经营获得个人成就、财富,以及家族(宗族)持续发展、发达及荣耀的重要手段,也是现代社会生活和存在的一种基础性形式。企业如何在激烈的竞争以及不确定性风险的压力下生存和发展,是创业者和经营者们需要慎重思考并有效解决的关键性问题。近现代企业在经营和发展中,逐渐找到通过充实资本和提取盈余公积等会计技术与管理手段以形成资本积累,保证企业可持续发展的专业性方法,构成现代会计实践和理论发展中一个重要部分。以西方公司制实践为基础形成的资本公积和盈余公积科目,是现代会计中公司(企业)资本积累的代表性形式,其形成和使用,通常在《公司法》等相关法律制度中予以明确规定,这一问题也是近现代公司会计和财务管理中较为关注的实际问题。

通常认为,中国近现代企业管理和会计的发展,较多地受到西方制度和管理(包括会计理论和方法)的影响。然而,从历史的角度进行考察,一个无法回避的重要问题是:在现代西方会计理论和方法引入之前,明清以来中国社会经济和商业发展的实践中,是否有在中国本土文化基础上萌生和发展的企业自发性资本积累的实践、理论或方法存在?对我国近现代商业史和会计史的研究而言,这是一个非常重要而且极具意义的问题。然而,十分遗憾的是,文献搜索发现,学界对此甚少关注,仅发现如唐丽丽《小议“堆金”》一篇文章议及相关主题。[1]笔者在对徽州文书的梳理中,发现晚清徽商兆成号遗留下来的23份盘单中,频繁出现“堆金”“财神堂”这样的科目名称。初步研究发现,这两个科目与现代会计中的盈余公积性质相同,起着积累资本、稳定经营的作用。其存在反映了晚清徽州商人经营中资本积累的会计技术与文化特色,为进一步研究晚清以来我国民间会计技术与商业经营理念的发展变化提供了重要的材料。本文以兆成号盘单及相关史料为基础,对“堆金”和“财神堂”科目的具体资料及性质作进一步的分析研判,对近现代徽州商人的经营及会计历史研究乃至近现代中国会计历史研究而言,这都是一项具有一定开拓性意义的尝试,不足之处,祈请方家斧正。

一、兆成号盘单及相关文书述要

徽商兆成号是近代徽州一家经营布匹的合伙商号,在徽州境内从事布匹生意,并曾在景德镇设立分号。有关该商号的文书资料留存较多,大多见录于刘伯山主编《徽州文书》第一辑第三卷收录的黟县五都四图程氏文书,以及《徽州文书》第一辑第一卷中的邱氏文书中。其中尤以程氏文书中的盘单、收支账单最为紧要,不仅数量较大,而且性质独特,具有极为重要的会计史研究价值。

汪崇筼较早关注到兆成号盘单资料,其所撰《清代徽商合墨及盘、账单》较为系统地研究了该商号的经营历史及资本利润率等问题,文中有“从咸丰四年起,有兆成布业字号的盘单出现。这是由程鸣记、邱集文记与程德记、胡蔚记组成的另一家字号,并有可能在咸丰四年以前已经营业,地点则在屯溪……”[2]刘伯山根据《徽州文书》第一辑第一卷中的邱氏文书对清代中后期徽州宗族社会的松解问题进行了研究,其中也涉及到邱集文所参与商号的经营问题,认为兆成号成立于同治三年,经营地点在屯溪。[3]马勇虎也曾指出:“由于同和号开设时间早于兆成号,故而程鸣玉、邱集文投资兆成号的资本可能来源自同和号投资收益。据邱集文的遗嘱回忆,邱集文与兆成号股东胡蔚记、程鸣玉等为‘旧同事’关系,相邀合伙开店……”[4]

本文作者在梳理文书时发现,《徽州文书》第一辑第三卷收录的程氏文书中,有一份标明为【0053】《清道光庚戌年正月兆成抄照程鸣记收支账单》的文书①见录于刘伯山《徽州文书》第一辑第三卷之《黟县五都四图程氏文书》,第56页。,道光庚戌年即道光三十年(1850)。考察相关文书材料发现,程氏文书中并无早于咸丰四年(1854)的资料。比照研究发现,此件文书的内容、格式、字体及印章使用,与《徽州文书》第一辑第三卷第204页收录的【0203】《清光绪三十三年正月兆成抄照程鸣记收支账单》②见录于刘伯山《徽州文书》第一辑第三卷之《黟县五都四图程氏文书》,第204页,文书写明为“丁未”年。、【0205】《清光绪三十四年正月兆成抄照程鸣记收支账单》③见录于刘伯山《徽州文书》第一辑第三卷之《黟县五都四图程氏文书》,第204页,文书写明为“戊申”年。相一致,可以判定,编号0053的庚戌年文书,其时间归属不应该是清道光庚戌年(1850),而是清末时期的庚戌年,即清宣统二年(1910)。

根据以上所述,初步判断,兆成号的创始时间,大概在咸丰四年或者之前。其结束的时间,可参考刘伯山一文的研究,该文引用《屯溪老街》资料,认为“至少是在1918年时,兆成布号还是屯溪老街上的一个著名店号,但到了1937年至1945年的抗战期间,此店号已不见记载”。④参见刘伯山《清代中后期徽州宗族社会的松解——以〈黟县一都榆村邱氏文书〉为中心》(《中国农史》2012年第2期)的注释③,刘伯山本人的田野调查说明。笔者发现李琳琦、梁仁志整理的《徽商会馆公所征信录汇编》中有关于兆成布号的捐款记录,列在“民国七年、八年旅休黟邑长生愿捐芳名”名单之中。[5]1331-1333民国八年为1919年,该记录说明至少民国八年兆成布号依然存在,经营地点在当时的休宁黟县,屯溪老街的布店也可能同时存在,因此该商号的经营时间区间至少从咸丰四年(1854)至民国八年(1919),经营历史至少66年。

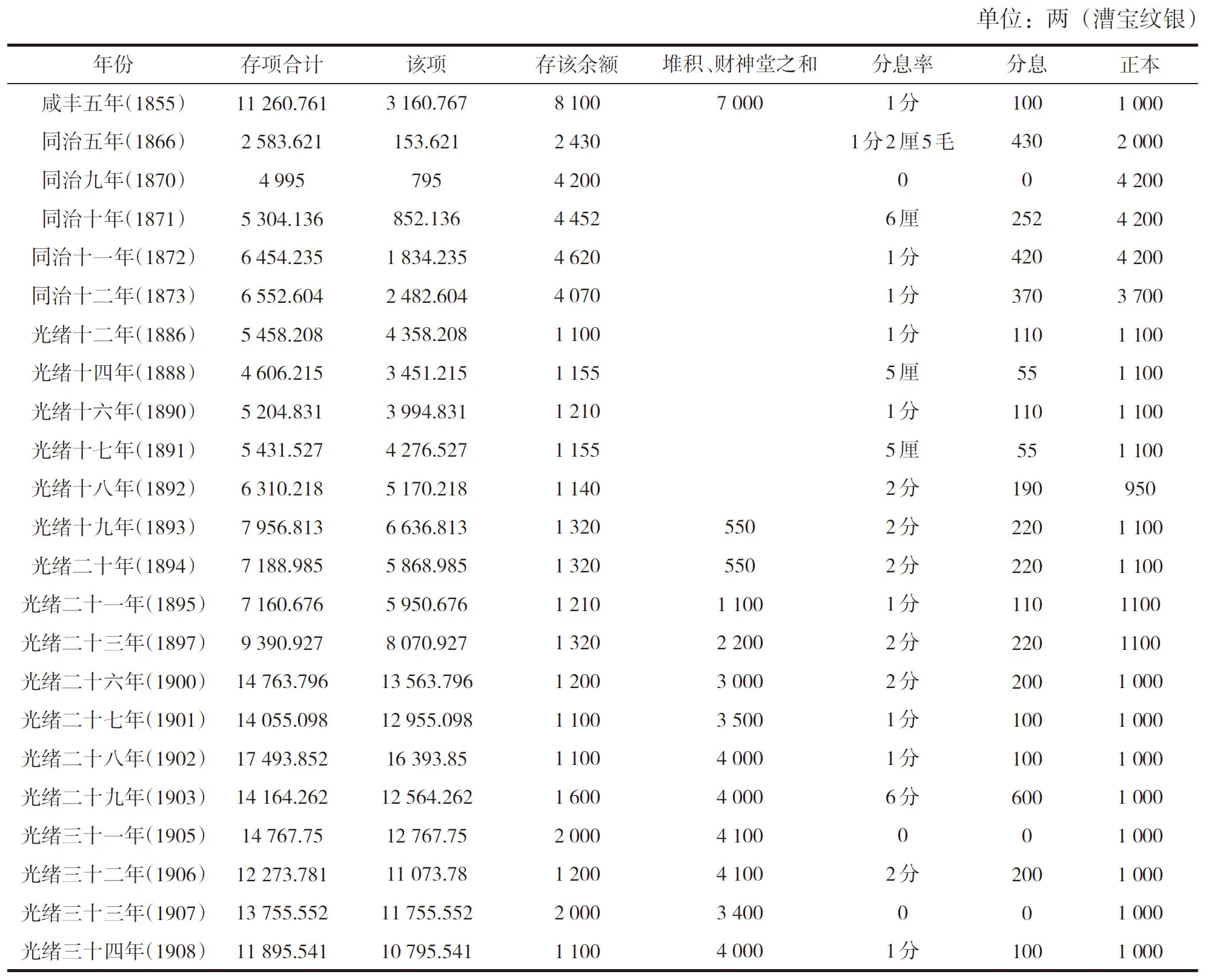

本文在系统识读该号现存的23份盘单资料的基础上,对商号经营的关键数据进行归纳与整理。由于部分盘单字迹模糊以及受到损坏,加上草书书写及方言问题,盘单内容识读非常困难,难免有错讹之处。本文归纳了兆成号盘单中的存项、该项、拨分息项、所余正本等数据,并重点关注两个比较独特的科目——“堆金”与“财神堂”,对它们的性质、意义及产生的背景做初步研究。

从表1可以看出,兆成号的存项,即资产总额除了咸丰五年(1855)之外,从同治五年(1866)开始,基本上是上升趋势。商号总资产从同治五年(1866)的2583.621两漕宝纹银至光绪三十四年(1908)11895.541两漕宝纹银,增值约4.6倍。咸丰以及同治年间存该余额较大,之后趋于稳定。咸丰年间只有一份盘单,涉及各项金额都较大,之后的金额较小,然后逐步上升。其中的原因可能是由于咸同兵燹对商号经营造成了较大损害。除了三个年份没有分息(即分红),其余年份的分息按照正本的百分比计算,年收益率在5%—20%之间。正本方面,除了光绪十八年的正本为950两漕宝纹银外,商号保留正本一般大于或者等于1000两漕宝纹银。同治十年(1871)、十一年(1872)、十二年(1873)分别为4200、4200、3700两漕宝纹银,主要是因为新股东郭济川记加入时,投入2000两漕宝纹银。对于刚刚遭受兵祸的商号来说,这项资本投入对其快速恢复经营提供了极大的助益。

表1 兆成号经营状况数据分析(1855—1908)

二、“堆金”“财神堂”数据及性质的基础性分析

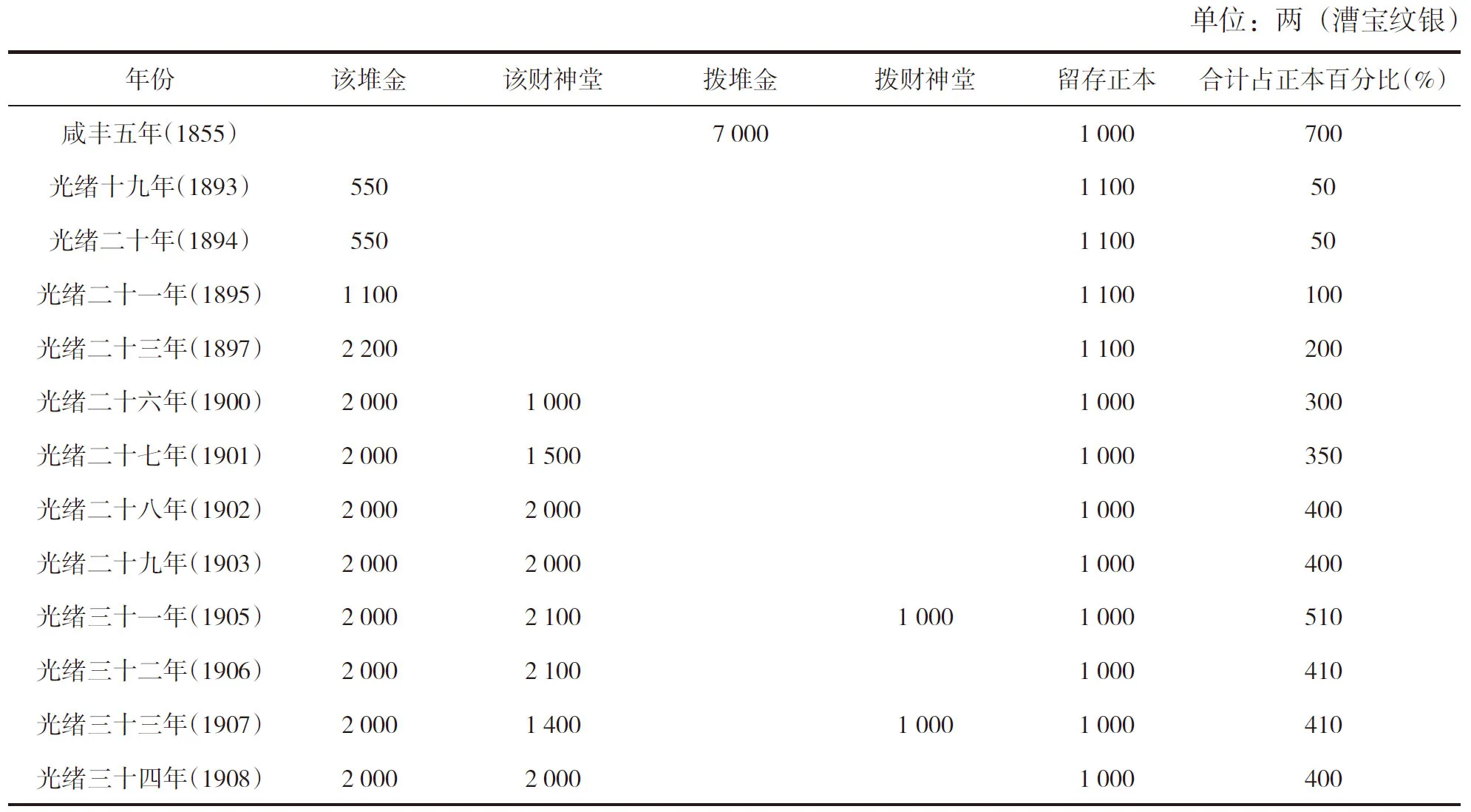

兆成号现存的23份盘单资料中,出现“堆金”科目名称的有13份,出现“财神堂”科目名称的8份,且有8个年份同时出现这两个科目,详见表2。

该文书收录的第一份兆成盘单是咸丰五年(1855)的,存项有“存恒□①该处文字比较模糊,难以辨认,可能是恒足号,邱集文遗嘱提到他和程鸣玉等人后来在景德镇开设恒足分号,但该号初创时间未知。参见《清光绪十六年孟夏月邱应书立遗嘱》,见录于刘伯山主编:《徽州文书》第一辑第一卷,第200页。店正本、副本27文1600两(拨堆金不计),即没有算作存项金额,在结出存该余额8100两漕宝纹银之后“拨堆金7000两”,具体见表3。另外,光绪二十六年(1900)同时出现“堆金与财神堂”两个科目,具体见表2。

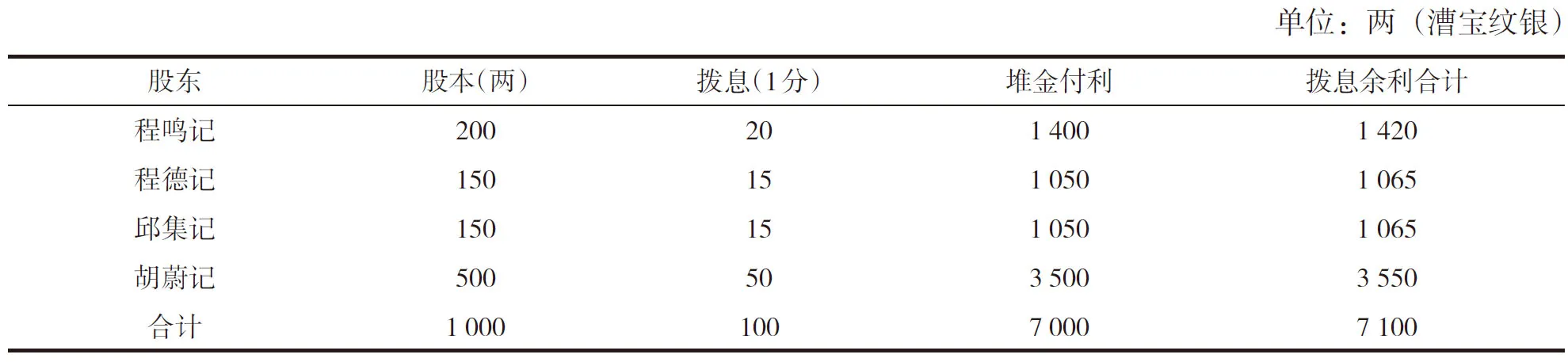

《清咸丰五年兆成号抄程鸣玉记盘单》是一份极其重要的文书资料,该盘单是所有盘单中第一次出现“堆金”科目名称的,涉及“堆金”有两处,而且涉及金额较大。因此,本文以该盘单为例,并结合其他年份的情况,说明堆金与财神堂的性质与用途。

表2 兆成号盘单中的“堆金”“财神堂”科目及金额分析

表3 咸丰五年(1855)兆成号拨息及堆金付利计算表② 该文使用的“股东”“股本”两词,是根据邱氏遗嘱原文所载,当时商号合伙人称之为“股东”,投资额称为“股本”,与现代的含义并不相同,后文涉及股东、股本也是如此含义。遗嘱见录于刘伯山主编:《徽州文书》第一辑第一卷,第200页。

咸丰五年盘单“存”项中有“存恒□店正、副本曹文1600两堆金,拨“不计”记录,说明堆金可以用作开新店的资本金。

上文所提的《民国九年春月立邱集德堂椒字号阄书之二》中,有“就兆成胡、程、邱三姓原股分得余资在景德镇合设恒足布号,有羡余亦照兆成三股东之股本分利分收”之说。这里恒□可能是恒足,只是该阄书没有说明该号何年所开。这项记录,似乎是以总店的“堆金”(利润留成)拨付作为分店的营运资金,如果确系如此,则说明“堆金”有充新店资本(资金)的作用。

咸丰五年盘单“分息”部分有“拨出付利堆金24曹文7000两”,说明堆金可以全部分配给股东。

这项记录对于“堆金”研究具有重要意义。表明了“堆金”的性质与分配方式类似于为盈余公积,可以作为晚清徽商实施资本积累行为的证据。此处用“堆金”付利,说明提留堆金的目的,是作为利润留成,可在以后年度进行分配的。这一点,说明徽商的“堆金”,与源自西方实践的现代公司制企业的“盈余公积”有相似的功能。即在利润中提留,用作弥补亏损或者在特定条件下进行分配。至于兆成号为什么会在咸丰五年(1855)做如此数额巨大的“堆金”分配,可能与咸同兵燹有关。据《介夫年谱》记载:

根据上述史料可以推测,咸丰四年(1854)祁门失守,战乱就在眼前,人心惶惶,商号关门歇业以保全财产,这才出现如表3大规模分配的情况,这也是兆成号遗留的盘单材料中唯一一份记载“堆金分利“的情况,说明前期堆金提取的目的是为了应对重大风险,如上述的战争。

咸丰五年(1855)堆金的分配避免了被瓜分的命运,可能为同治三年(1864)兆成号在屯溪重开提供了资本。这可以在兆成号股东之一邱集文的遗嘱里得到印证,该遗书部分内容如下:

比年王姓邀开同和布号,配搭小股。咸丰三年,粤寇窜扰。店中交易虽盛,而东避西迁,几难安业。数年中,我复加捐贡生。旋又为国邦纳监。时儿年十四,娶媳项氏。忽忽者,吾年五十矣。差喜同和生意日有起色,讵料同治二年,大股贼过,银钱货物不下万余,焚掠一空。店事如此,家事更不堪言。父遗房屋悉被贼毁。因国大见商,我将老屋基地凑与大侄,断卖与金铃……,同治三年,旧同事邀开兆成布号,分栈屯溪。[6]200

这也可以解释为什么咸丰五年(1855)之后没有兆成号盘单出现,一方面上述猜测可能不对,另一方面也有极大的可能如上文推测,商号解散,同治三年几个旧股东又在屯溪开兆成号,而此时形势虽然没有以前紧张,也并非完全太平,新开商号盘单时间一般滞后一至两年,所以才有同治五年初二日的盘单出现。

表3数据表明,“堆金”付利依然是按资本比例来进行,表明其分配使用,依然是利润分配的一个组成部分,使用了与平常年份正常分利(拨息)相同的政策。根据光绪年间的记录,连续几年都是“该堆金”,说明此时是“堆金”的提取,即积累行为,而没有拨“堆金”的记录,可能因为光绪年间较为太平,企业没有遇到重大风险,也客观验证了“堆金”提取的目的是为了应对重大风险。

兆成盘单中“财神堂”科目,首次出现于光绪二十六年(1900),之后所留盘单中皆有该科目,尤其是光绪三十一年(1905)、光绪三十三年(1907)有“拨财神堂”的记录,而该年往往没有分红,盘单结尾有“本年无息本年拨出财神堂24曹文1000两”,而这两年存该余额2000两,余下正本1000两,本来可以分息1000两,年息10分,但是分息额却为0,也就说股东们没有对盈余进行分红,而是转入“财神堂”。由于缺乏支出方面的史料,资金转入之后具体的用途依然不明确,不过表2可以看出光绪年间“正本”均为1000两,可见该资金并没有用来扩大股本,由于没有亏损,合理推测可能用于经营周转,其性质依然类似于现代的“盈余公积”,属于资本积累行为。

上文分析了兆成号的两种资本积累的形式,初步分析“堆金”提取的目的可能用于防范诸如战争之类的风险,而“财神堂”可能用于正常年份经营资金的补充,扩大商号的经营规模,表1数据表明,除了咸丰五年(1855)的盘单数据,同治五年存项金额,即资产总额为2583.62两曹文,而到光绪三十四年(1908),该资金达到11895.5两曹文,是前者的4.6倍多,可见规模扩张的速度不算慢。

三、兆成号“堆金”“财神堂”资本积累的特点

文献研究发现,晚清中国民间商事行为中的关于“资本积累”的记载,也散见于其他地方,只是大家使用的词汇不同,处理方法也不尽相同。比如晋商有“财神股”“狗股”等类似科目,近代北京一些商铺账簿也有“财神股”的记录。霍成勋在一篇有关“财神股和狗股”的文章中,讲述了一个“大盛魁”的晋商商号设过“财神股”和“狗股”股份的故事,前者是关于该商号资本来源的传说,其中讲到“那些银子是‘财神’送来的钱,要记入‘万金账’,算作‘财神股’。此股所分红利,专项储存,作为‘护本’”,并认为‘财神股’一直延续到民国年间仍然参加分红。[7]从该文描述可知,该商号的“财神股”相当于一位虚拟股东的股份,按股份和其他股东一起分红,只是分红资金专项储存,作为“护本”。卢忠民在《近代北京五金商铺的运营资金来源研究》一文中研究了该商铺的财神股,认为“‘财神股’,是为夯实营业资金基础从账期所分红利中按其所占股份提取的基金,它相当于未分盈余,用来作为平衡盈亏,是属于东(资本家)西(各级经理)共有的”,并认为是出于“信仰与迷信”,以“财神”的名义占有,实质上是商铺“未分配盈余”,该文得出财神股都较为稳定的结论,如万和成、万庆成等,财神股为5厘[8],由该文的分析可以看出“财神股”根据所占股份参与利润分配,可见近代北京五金商铺的“财神股”和大盛魁的“财神股”在性质和分配方式方面是一样的。

与以上“财神股”“狗股”相比,徽商兆成号资本积累的会计处理有着较为明显的特点:

(一)兆成号“堆金”与“财神堂”科目归于盘单文书中的“该”项

在科目所列入的会计文书方面,如前文所述,大盛魁的“财神股”列在“万金账”里,近代北京的那几个五金商铺也是如此处理,如万庆成、万庆和、万丰顺等财神股,也是列在“万金账”里面,而兆成号的“堆金”与“财神堂”均列在年终盘单的“该项”,因此容易被人忽略或者误解为负债,认为徽商没有类似资本积累性科目,经营手段落后。

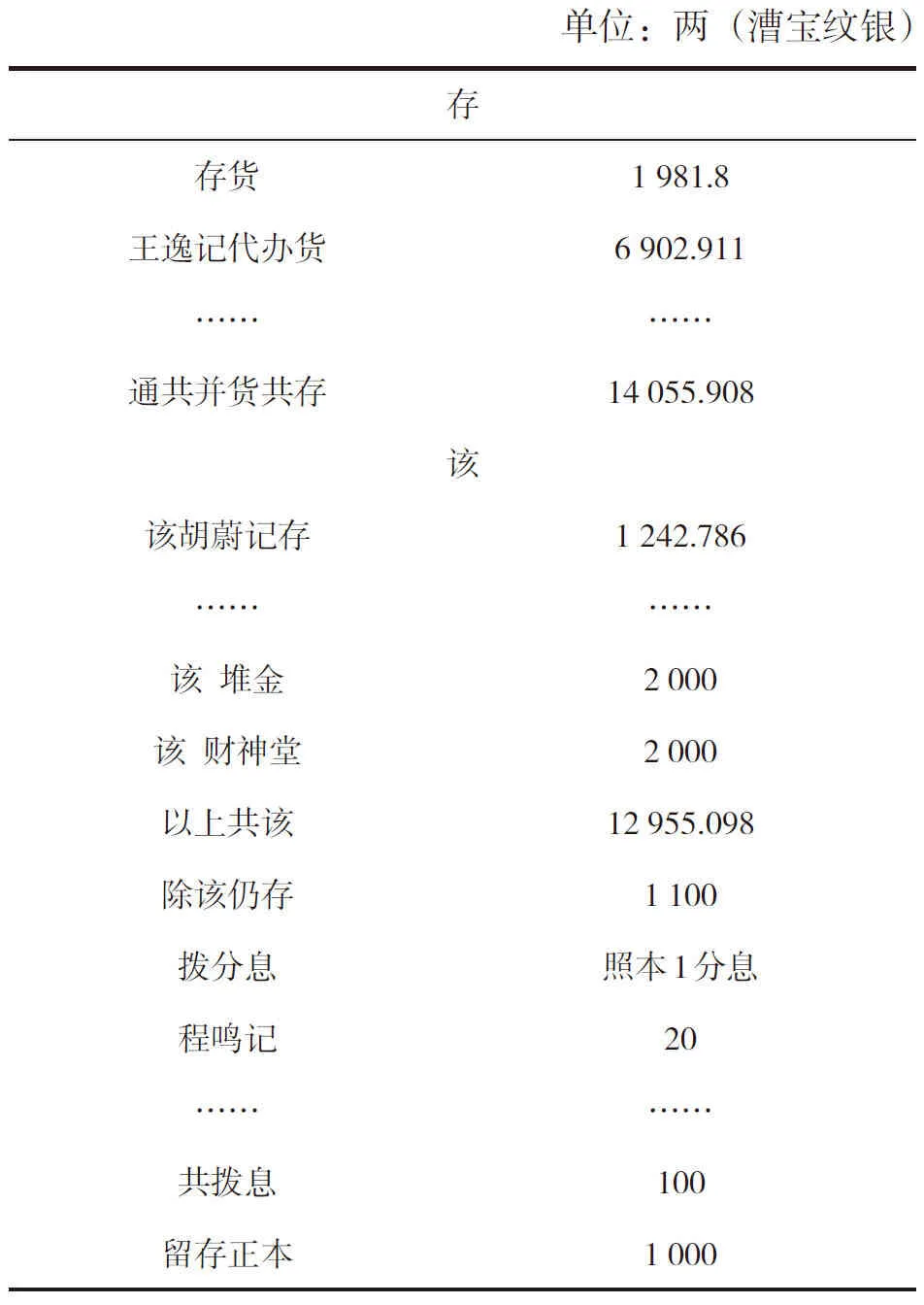

兆成号盘单结构依照中式会计的传统习惯是从右往左划分为四部分,分别为存、该、拨分息以及正本,为了更清楚的表达,本文把盘单数据做了处理,如表4所示。

表4 光绪二十七年(1901)兆成抄程鸣记盘单简表

现代企业的资本积累,往往体现在如资本公积、盈余公积等方面,他们列在资产负债表的所有者权益项目部分,那么盘单是不是等于现在的资产负债表呢?事实上不能说相等,因为盘单兼具资产负债表和利润表的功能,但是可以说类似,原因如下:

1.盘单类似于资产负债表。

如果对兆成号盘单的逻辑结构进行分析,可以判断盘单的性质具有资产负债表性质。以表3光绪二十七年(1901)盘单内容为例,盘单内容从右到左,共分四大部分:存项、该项、拨分息项与正本留存。存项折合漕宝纹银14055.098两,该项共计12955.098两,存该余额1100两,拨分息(即分红)100两,最后结余正本1000两,是合伙人出资的总和,即正本。

14055.098-12955.098-100=1000,即存项-该项-分息=正本

把该项金额、拨分息金额移到等式右侧:

14055.098=1000+100+12955.098=14055.098即资产=权益

由此判断,该盘单具有现代会计中的资产负债表性质,其逻辑结构符合会计基本恒等式。

如果把堆金、财神堂金额从该项里独立出来,转换成现代的会计恒等式:

存项=该项(堆金+财神堂+负债)+(分息+正本)=负债+(堆金+财神堂+分息+正本)=负债+所有者权益。

14055.098=8955.098+2000+2000+100+1000=8955.098+5100

8955.098是该项总额扣除堆金与财神堂金额之后的余额,等于现代意义的“负债”。

仍以光绪二十七年(1901)盘单为例,该年度的利润是多少呢?

14055.098-8955.098=2000+2000+100+1000=5100

据日本学者渡边泉教授的研究,威尼斯商人利用Bilancio(利润处理兼财产目录)来计算损益总额,[9]80-91先进行存货盘存再结出利润,这和徽商盘单的作用差不多。损益表出现的历史时期与1929年英国颁布的新《公司法》有关,1929年版《公司法》第123条规定,任何公司最晚必须在新公司成立后18个月内,之后每年一次,在股东大会前编制损益计算表。从事非营利活动的企业则须编制收支表,第一次是在公司成立后,在其他情况下,则必须是在股东大会后9个月内。对于目前正在营业或在国外拥有商业利益的公司,必须在12个月之内编制。[10]118-137从这个意义上讲,要等到1929年《公司法》问世,才能看成是从严格意义上对编制损益计算表做出了规定,因此该年度可视为现代公司正式编报损益表的历史起点。

因此,用盘单之类的会计报告进行资产、负债以及所有者权益、甚至可以进行损益的结算是现代会计报表,尤其是损益表产生之前的普遍做法,欧洲也是如此。

2.“该”并不等于现代意义的“负债”,而是包含了“负债”与部分“所有者权益”。

如表4所示,“该”项包括了对胡蔚记等商号的负债,也包括了“堆金、财神堂”项目,该部分属于未分配利润,属于现代意义的所有者权益,但是第三部分也有分息、所余正本等,合起来才是全部的所有者权益,这也是兆成号盘单的独特之处。

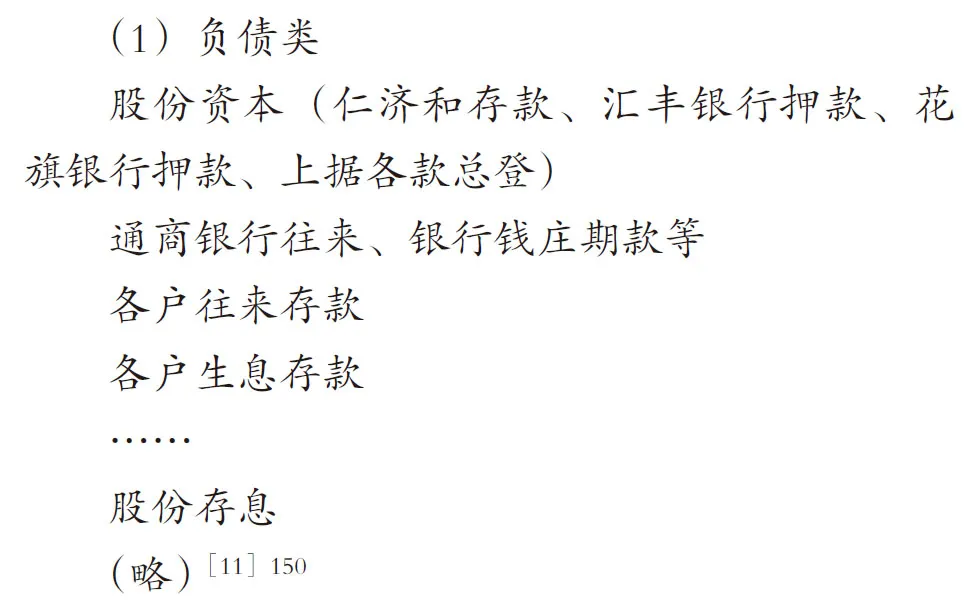

当时不仅仅兆成号如此,同期其他的商号也有类似的做法,比如当时的招商局会计科目设置分类也是如此。在1994年由当时的交通部财务会计司和中国交通会计学会组织编写的《招商局会计史》上册中,有关于招商局开办时期的会计科目介绍,其负债类科目包括股份资本、公积金、准备金等。书中部分记录如下:

可以看出当时的招商局会计负债类包括了股份资本也有对银行、钱庄的债务、各户的生息存款债务,此时的“负债”和现代意义的“负债”含义也不同,范围更大。该书所载的资料表明,一直到1936年,会计科目也是归为负债类,可见晚清、民国时期,“该”“负债”的含义比现代意义的口径更大。

兆成号后期的主要经营地址在徽州的屯溪、黟县,和上海等地联系紧密,报告格式类似也是可以理解的。整个盘单结构先资产后负债再分配,与现代资产负债表的排列顺序非常接近,“堆金”“财神堂”项目也往往列于“该项”的最后。

现代意义的资产负债表列示方式不是一蹴而就的,主要受一些学者的影响以及相关法律的推动,也是19世纪末期以后逐渐发展的。

据会计史学界的研究,直到在19世纪80年代,美国会计学者查尔斯·斯普拉格在关于会计理论的基础性研究中,曾仔细阐述会计等式的基本意义,其逻辑是:“我拥有的+我托人管理的=我欠他人的+我自己的价值”,[12]108-110这个公式把债权与所有权分开列示,对美国以及欧洲等国家的财务报告格式产生了较大的影响。

美国铁路企业最早采用公司制形式。为了提高融资率和社会信用,向不参与经营的债权人发布资产负债表。1894年,《美国铁路杂志》刊登了铁路企业的资产、负债与盈余信息,把债权与所有者权益分开列示。[13]15主要原因是当时的铁路企

业为“公司制”企业,需要获取债权人、投资人的信任。此后公司制企业在美国蓬勃发展,对财务报告格式、会计准则产生了深远的影响。1894年美国国会通过《1894年收入法案》,规定按2%的税率对企业的利润征税,债务融资产生的利息费用可以抵税,这一规定既影响资本结构,同时也需要分开债权人权益与所有者权益。[14]227-236而此前的财务报告,基本只需列出账户余额总额。

欧洲虽然开了公司制先河,但是在1850年之前,公司制企业基本由国王或者立法机构特许才能成立,[15]71-72因此公司的数量极少,而对于非公司制企业以及不征收所得税的国家,一般的合伙企业不需要特意分开列示“债权与所有者权益”。

可见晚清时期的兆成盘单把“堆金”“财神堂”类似于盈余公积的科目归于“该”项,并不是落后,也不是独一无二,与此相比,晋商等倒是与其他区域以及国际通行做法不同,而是放在一个独特的账本——“万金账”里面,一个专门记录股东、伙东等权益变化的账簿,也包括“财神股”等资本积累性科目。

(二)兆成号“财神堂”“堆金”的提取程序、方式与金额方面的特点

如上所述,兆成号的资本积累方式不仅有两种,而且归入的文书也与晋商等不同,在其他方面,如资金提取的程序、方式、金额等方面也有自己的特点。具体如下:

1.提取程序——在利润分配前提取

在提取程序方面,“财神堂”“堆金”优先分配,类似于现在的“盈余公积”,如果还有剩余,再根据情况向股东分红,这样才能确保商号股本以及运营资金的稳定可靠,而晋商等财神股是和其他股东的分红同时分配的,如果利润太少,那么“财神股”的分红也就比较少,难以保障商号的稳健经营。

2.提取方式与金额——按固定数额提取,金额较大

在提取金额特点方面,“堆金”和“财神堂”金额往往是固定的,如光绪二十六年(1900)至光绪三十三年(1907),提取资金在“1000—2000”两之间,而且股东所分配利润总额往往小于该金额,具体见表2。比如,光绪二十六年(1900),“堆金”和“财神堂”资金分别1000两,共计2000两,而本年分息仅为200两,其他年份也是如此,有些年份甚至盈余很多,却没有任何分息,比如光绪三十一年(1905)和三十三年(1907),分息金额为0。而财神股则和其他股东的分配规则一样,按照所占股份比例分红。近代北京的几个五金商铺,万庆成、万庆和、万丰泰、万丰顺、万丰德自1926至1938年,十二年间财神股股份为5厘,分红分别为:5860元、4 100元、8340元、1249元、906元。可见,北京五金商铺每年按股分红,金额并不固定。兆成号的这两部分金额较为固定,基本在1000-2000两。

不过,为什么兆成号需要设置这两个性质相同的科目,由于缺乏该商号相关支出管理方面的史料,不能冒昧猜测,还需要学界继续收集新材料进行研究。

四、“堆金”“财神堂”考释

通过与同时代的其他商帮对比,可以发现,晋商通常也用“财神股”表示积累,但目前还没有发现别的商帮(包括晋商)使用类似“堆金”“财神堂”这样科目名称。本文认为该科目名称不仅体现了以兆成号为代表的晚清徽商积累的会计技术,也体现了晚清中国的商业文化以及徽州地区独特的商业伦理与商业文化。

(一)“堆金”考释

“堆”字有多种意思,如“聚土”之意,但是常用的是“聚”之意,和“金”连用,就是积累金钱之意。唐朝诗人杜荀鹤云:“砺食粗衣随分过,堆金积帛欲如何。百年身后一丘土,贫富高低争几多。”[16]该诗意在批评世人积累财富之习俗,但却表明至少在唐代,人们已经有以“堆金”称谓金钱积累的习惯。在中国基本古籍库查询“堆金”二字,有929条,大多是涉及批评积累财富之行为。“堆金积玉”也常连用,宋代刘克庄《后村集》(87卷)曾云:“自隐夫救荒以来,以粟为本,堆金积玉,饥不可食,寒不可衣。”[17]以上诗文虽然站在批评的角度,但却从反面印证了民众积累财富的习惯根深蒂固。

上述“堆金”用法主要在文学领域,“堆金”一词在江南等地也用于“集资”方面的资金积累,不过何时开始使用还不清楚。浙江绍兴有《会稽高车头鲍氏五思堂宗谱》,谱中明确记载“堆金”在资金积累方面的含义,即“夫堆金者合众之力集资,日积月累而成者也”。该宗谱还记载了鲍氏设立“堆金”的缘由:

昔先大父中议公积善成德,敦宗睦族,慷慨输巨资,议建宗祠以承祀事,置义田以瞻族人。未几,中议公弃养,赭寇日炽,事中止。咸丰辛酉郡城陷,存资尽丧。乱平,先大父与世父炳南公夙夜兢兢,惟贻谋废堕是惧以诏存昌。存昌与族叔鸣岐公谋曰,是不可以旦暮期,盍仿俗以堆金法乎?与者甚微,取者日益,假我数年事必济。请于先大夫与世父,并商从兄仰山及诸族人,佥曰:‘可!’时浙盐改票,吾族冀复旧业,乃议按引输番银三分,兼筹质业。自同治乙丑至光绪甲申,计堆金所入一万五千缗。①参见《五思堂堆金碑记》,转引自唐丽丽:《小议“堆金”》,《科教文汇(中旬刊)》2011年第7期。

该段话说明,鲍氏“堆金”设立的时间是同治乙丑年,即同治四年(1865),比兆成号咸丰五年盘单“堆金”出现的时间要晚。但其中“盍仿俗以堆金法乎?”,说明民间早已存在设立“堆金”以筹集专项资金的普遍做法。会稽属于浙江绍兴,也是徽商的聚集之地,与徽州往来密切,徽州民间应该也有类似的做法,只是目前学界关注较少。此记载也表明鲍氏“堆金”来源于家族的盐业收入,通过提取一定比例逐渐积累,为宗祠的建设以及义庄的设立提供资金。兆成号的“堆金”是不是也用于宗族公共事业呢?从商号的股东来说,兆成号由程氏、邱氏、胡氏,以及同治年间还有郭济川记等不同家族合股经营,和鲍氏独家经营不同,而且金额较大,不过也不能排除这种可能性。

另外,徽商也有设立“堆金”集资,以用于徽商会馆等公益性支出的传统。《徽商会馆公所征信录汇编》(下)中有一则关于惟善堂筹集“堆金”的公文,名为《抽收箱茶堆金禀呈宪批告示》,该文的背景是新安惟善堂建设经费筹集问题,以往由“盐、茶、木”三业捐纳。由于咸同兵祸,经费收取不畅,盐、木照纳不误,茶业遇到困难,“茶商托词观望,取巧商民托词扰乱”,遂委托皖南茶厘总局经收,每箱堆金六文钱。可见,这里堆金是盐、木、茶三业对新安惟善堂的一种经费捐纳,而且由来已久。不过由于咸同兵燹之后,茶商缴纳不积极,所以委托皖南茶厘总局,这不是自愿性质的公益性捐款,而是带有义务性质。该汇编资料记载了从光绪十八年(1892)到光绪二十七年(1901)间新安惟善堂的收支详细记录以及总账,年年都有“堆金”项目收入,如光绪十九年(1893)收支大总,部分内容如下:

收绍所引盐堆金洋三百五十元正、钱二十二千三百五十九文

收街口茶箱堆金洋三百五十六元八角七分五厘

收江干木商各印堆金洋三百十二元零九角七分、钱二千八百八十八文

收本城茶行代捐各号堆金洋十五元玖角六分

收典业愿捐钱一百三十六千四百四十文

收茶漆业愿捐钱五十二千六百二十文

……

大共收入洋三千零四十一元零六分九厘②参见李琳琦、梁仁志整理《新安惟善堂征信汇编(下)》中的《抽收箱茶堆金禀呈宪批告示》文书,第642-647页;《光绪十九年收支结存》,第673-682页。

这是其中部分收入的内容,对应于捐纳商号来说为“支出”,这里的“堆金”是徽商按照行业规定缴纳的公益性捐款,常常为徽商的会馆、义庄,包括上文提到的新安惟善堂这类徽商机构的建设与运营提供资金。

那么兆成号盘单所载“堆金”,如光绪十九年(1893)盘单中的“该堆金550两正(不计利)”是否为拖欠徽商会馆之类的公益性支出资金呢?从金额推断应该不是,兆成盘单中除了2个年份是550两整,其他年份大多是2000两整,而且记账货币为漕宝纹银,如表2所示。在《徽商会馆公所征信录汇编》中,收录了8个年份的“新安惟善堂征信全录”中所载的8个年份,每年筹集的包括堆金在内的总额才几千元,货币单位为“洋”,折算为漕宝纹银后金额更少,如光绪十九年(1893)总额为3041元6分9厘,当时一般折率为0.76左右,折后不到3000两漕宝纹银,这是三大行堆金以及众商号和个人捐纳的总额。

由此可见,徽商盘单所载“堆金”一词可能是借鉴徽州乃至江南民间的普遍做法,取其本身含义,日积月累,为某种支出目的提供专项资金,具体的用途还需要更多的材料进行考证,无论怎样,对商号来说,仍然属于资本积累之行为,有利于防范诸如战争之类的重大风险。

(二)“财神堂”考释

“财神堂”这一词汇的出现应该晚于“财神”词汇,其用途也逐渐从民间神仙崇拜对象扩展到商业领域,进而成为商号积累性资金的名称,以及商号财务管理的一种方式,从时间上来说,无法考证具体的时间节点,但也有先后次序。从徽商兆成号的实践来看,大约出现于晚清时期,其成因与我国传统文化、徽州的“堂”文化以及明清时期徽州的商业环境有关。

“财神堂”词汇的形成与商民的财神祭拜行为有关系。一般来说,普通民众拜财神的地方在寺庙、道观或财神庙,通常以前者居多。就商民而言,财神祭拜意味着生意有财神保佑或者希冀财神赐予财运,达到财源广进、财运亨通之目的,因此,商民一般比普通民众更重视在特殊的日子请财神、祭拜财神,其祭拜场所往往安排在商铺或家中,这就需要一个专门的场地和相应的实体。可以通过观察现代商人拜财神的方式推测古代商民是如何祭拜的,现代商人祭拜的对象往往是个实体,由佛龛、财神像以及其他雕塑等元素构成,称之为“财神堂”,其他还有“观音堂”“土地堂”等。

为什么要在所拜神仙名后加一“堂”字呢?堂,本意指正屋,中国建筑文化深受儒家文化影响,建筑结构设计等也体现了儒家伦理思想,堂在正中,地位最尊。普通民众称其为厅堂,朝廷议事的地方称为朝堂。儒家主张“慎终追远”,注重祖先祭祀,家族祭拜祖先的建筑称为祠堂。因为“堂”有尊贵之意,也指代父母,如高堂,指代母亲为“令堂”。一些名门望族往往拥有自己的堂号,其他人尊其家族为“某某堂”,如杨氏家族的“四知堂”、项氏家族的“昼锦堂”等,往往赋予其特殊而深刻的文化意蕴。在“儒而好贾”的徽州地界,此风尤盛。徽州许多名门望族以自己的堂号为荣,如王氏家族的三槐堂、黄氏家族的荫余堂、歙县鸿飞里门冯氏家族的叙伦堂和敦伦堂等,形成丰富的“堂”文化。在“财神”等神仙后面加“堂”,应属于堂文化的延伸,强调其地位的尊崇。

晚清徽商兆成号把“财神堂”作为一个资本积累性科目的名称,不仅体现了传统的中国文化,也具有徽州文化的独特烙印。首先,“财神”是一位“人格化”的神,商人崇拜财神的习俗历史悠久,明清以来,伴随商品经济的繁荣,财神崇拜也成为商人以及其他民众的普遍行为。关于徽州地区的财神崇拜,据有关学者研究,清代徽州民众有着浓厚的祭拜财神的传统,所拜财神颇多,有五路神、汪华、赵公明,也有武财神关公。[18]关公成为徽商财神的原因与徽州商品经济的发展水平密切相关,也与徽商的商业伦理有关。徽商号称儒商,其商业伦理与儒家伦理相融合,“儒而好贾、诚信经营”的形象深入人心。著名的徽商学者王世华教授曾分析过徽商以诚信为特征的商业伦理的成因,认为“新安为朱子阙里,儒风独茂,人们无不崇奉朱熹。朱子之教是正统的儒家学说,儒家强调信义,徽商深受影响,表现在商业上,就形成以诚待人,以信接物,以义制利的商业道德”。[19]徽州商人拜关公为武财神,希望关老爷可以保护其人身与财产的安全,关公又重义守信,因此也符合朱子教义,很容易为徽商所接受,也可以借此塑造徽商诚信经营的商业形象。

其次,从“财神”到“财神堂”的变迁应该与商民供奉财神的行为有关。商民更加重视财神供奉,场所除了庙宇之类,在特定的日子里,如农历大年三十下午结束一年的营业,此时会在店铺里设置佛龛,财神像放在佛龛里面,上面刻着吉祥的对联语句,点上红烛,而且派专人值守,不能熄灭。为了满足商民的需求,这一系列供奉实体逐渐标准化,“财神堂”逐渐成为特定实体,也成为了专门名词。因此“财神堂”既有尊崇之意,也指代一个供奉的实体。

再次,徽商兆成号选择“财神堂”作为资本积累性积金的名称可能与徽州发达的“堂”文化有关,也和商人求财的心理需求有关。明清时期,商业日益发达,以“堂”为名号的商号颇多,尤其是医药领域的商号,如同仁堂,以及慈善领域的会所,如新安惟善堂、思安堂等。资料考证发现,徽州文化中也确实较多以堂作为家族及商业活动中的常用术语。比如赵德馨、马长伟所著的《黄奕住传》中所见:“徽州家庭的家具上往往书上或刻上堂号,以示它们是该堂的公有财产。记载家庭收支的账簿,也书上堂号,以示家庭财政变动情况。家庭财产多的,设管理财产的机构或人,曰账房,亦以堂号名之。东南亚的华侨也继承了这一传统。黄奕住在印尼时期,将管理家庭财产、事务的账房命名为‘黄聚德堂’。”[20]387该资料说明“堂”的使用在徽州非常普及,不再是名门望族专有。这一现象也可以在清代契约文书中找到证据,《徽州文书》第二辑第一卷收录的祁门王氏合约中,同样包含徽商以堂的名义合伙签订的契约文书,如编号为0033《清乾隆十二年七月考祥堂等立议合文约》,契约落款签约人均以“堂”结尾。录文如下:

这里的“堂”应该分别指代三个家族,他们也并非名门望族。当然,上述做法并非徽州和徽商所独有,而是当时一种较为普遍的商业文化,学者科大卫在研究中国传统商业之中的“人际网络”问题时,曾引用了发生于1909年的关于“合伙纠纷”的一个判例。该判例的判决书有这样的几句话:“中国人在使用‘某某堂’这种称谓的时候,其实只是一个化名。它并不指代某个人,而是代表一笔特定的款项。”[22]65并认为这是当时普遍存在的一种商业做法,可见人名后加“堂”,也可指代一笔资金。如果把财神当作虚拟股东,或者商号财产的保护神,兆成商号盘单不直接写“财神”或者“财神股”,而以“财神堂”命名,除了上文提到的对财神的崇敬之情,也是徽州及其他地区“堂”文化的体现。

此外,兆成号以“财神堂”命名资本积累性账户名称,也许还有一个心理方面的原因:财神是保护财产并增值财产的,以此命名,能够受到财神保护得以安全并能增值,岂非一大好事?象征吉利,自然乐而为之。

综上所述,“财神堂”词汇逐渐从文化习俗领域用语演变成为徽商商号资本积累性积金用语,寓意非常美好,也体现了徽商谨慎经营的理念以及超前的财务管理手段。

五、研究结论

本文通过对晚清徽州一个普通布商兆成号的盘单文书资料进行研究,并结合其他相关材料,重点考察了晚清徽商经营和会计处理中两个重要的会计科目——“堆金”与“财神堂”,得出以下结论:

第一,徽商兆成号列在盘单“该”项中的“堆金”与“财神堂”科目性质类似“盈余公积”,鉴于以上的分析和该商号股本稳定的特点,初步判断前者的用途可能用于防范重大风险,也可能用于股东们的宗族公共事业,后者可能用于商号的日常经营或者弥补亏损以及作为分红的补充等用途。

第二,徽商兆成号盘单中“堆金”“财神堂”科目的出现及其具体处理,表明在近现代西风东渐,西式会计理论、观念和方法进入中国之前,中国民间商业会计中就已经实质性地存在通过利润留成进行资本积累的实践。结合同时代西方会计中利润计算和分配,以及《公司法》相关规定出现的实际情况,可以认为,近现代中式会计在企业资本积累方面的实践,并不比西方国家落后。兆成号盘单中所体现出来的徽商在资本积累方面的尝试,是中国商业经营中努力实现现代化发展的具体证据。[23]

第三,徽商兆成号盘单中“堆金”“财神堂”科目名称的来源和该时期的中国传统文化、徽州的商业文化和商业伦理等因素有关。这两个名称,最初使用于文化习俗领域,逐渐演变为徽商财务报告中的资本积累性科目名称,反映了徽商防范风险的意识以及稳健经营的理念。

当然,本文研究还只是开始,全面而系统地总结我国传统商业企业的会计方法及经营方式,还有赖学界对不同地区、不同时期不同类别的商业组织的经营活动及其史料进行更加深入细致的研究工作。

猜你喜欢

环球时报(2020-01-22)2020-01-22

杂文月刊(2019年19期)2019-12-04

中外管理(2019年3期)2019-03-27

作文与考试·小学低年级版(2019年3期)2019-03-05

河南科技(2018年6期)2018-09-10

中国知识产权(2017年8期)2017-08-22

法制与社会(2017年18期)2017-07-13

决策(2016年11期)2017-01-06

决策(2016年11期)2017-01-06

餐饮世界(2012年3期)2012-11-27