股权激励特殊行权条件设计动因及经济后果

——以高鸿股份为例

2021-06-15 02:01甘晓东信阳农林学院河南信阳464000

商业会计 2021年10期

甘晓东 (信阳农林学院 河南信阳 464000)

一、引言

股权激励计划已经广泛应用在我国上市公司的管理实践中。有学者调查2011年1月—2013年5月我国上市公司股权激励计划,发现国内上市公司股权激励计划存在行权条件单一,缺乏市场业绩评价指标的问题(张娟,2013)。进一步调查发现,2006年1月1日至2020年1月1日,A股非金融类上市公司共发布并实施2 143份股权激励计划。正在实施1 001项,实施完成1 142项。常用的行权条件有三类:一是财务业绩;二是市场业绩;三是根据公司需要设计的特殊业绩条件。利润指标和净资产收益率占比最高,分别为64.66%和19.75%。采用市值作为行权条件的只有6家公司的11个方案。特殊业绩指标是指除财务业绩和市场业绩以外的业绩评价指标,具有代表性的是将研发费用嵌入某个会计指标中全面评价被激励对象表现的业绩评价指标,只存在于5家公司的6个激励方案中。如高鸿股份(000851)提出的EOE,复星医药(600196)提出的研发费用占制药业务销售收入百分比。激励计划行权条件单一的问题正在慢慢改善,市场业绩、特殊业绩仍不被重视。

监管层对市场业绩、特殊业绩仍持谨慎态度。2019年6月27日,证监会颁布《上市公司股权激励管理办法》,对股权激励行权条件做了具体要求:一方面,允许上市公司将行权条件进行对比,可以使用历史业绩或同行业相对业绩(RPE)作为对比依据;另一方面,明确指出以下业绩指标可以作为行权条件,包括净资产收益率、每股收益、每股分红、净利润增长率、主营业务收入增长率。监管层面明确提出的行权指标仍然以财务指标为主。EVA、股票市价、公司价值、研发投入等指标,并未得到监管层面明确支持,尽管理论研究指出这些指标在评价上市公司价值创造活动或长期价值方面存在一定作用。

William R.Scott指出股票激励方案往往以不同类型的业绩评价指标为基础。公司选择财务业绩指标(净收益)或市场业绩指标(股票价格)的依据是股权激励契约对这两个指标的敏感性和精确度。Datar,Kulp and Lambert(2001)实证检验了这一结论,研究表明:企业在选择财务业绩或市场业绩时,应当根据该指标的敏感性或精确度进行选择,敏感性或精确度越高的指标,理论上占业绩评价活动的比重应当越高。辛清泉、谭伟强(2009)通过研究国有企业经理货币性薪酬的业绩敏感性发现:市场化进程增强了国有企业经理薪酬之于企业业绩的敏感性,同时,相对于会计业绩而言,市场业绩在薪酬契约中的作用有逐渐增加的迹象。陈震、李艳辉(2011)也发现,随着市场化进程的加快,高管薪酬与会计业绩的敏感性降低,与市场业绩的敏感性增加。在市场业绩与管理人员薪酬敏感性越来越高的背景下,在股权激励契约中,提升市场业绩在薪酬评价中的比重,才能提高契约有用性。

另一部分学者研究发现:复杂的、特殊的行权条件能够提高股权激励计划的有效性。Feltham and Xie(1994)研究发现复合业绩评价指标会提高代理合同的效力。国内学者通过研究我国上市公司股权激励计划发现:行权条件严格的、行权期长的激励计划才能够有效激励管理层,属于激励型契约(吕长江,2009;辛宇,2012;辛佩珊,2020)。这些研究表明,业绩指标过于简单,不利于形成有效的薪酬契约,复杂的、特殊的行权指标理论上应该有用武之地。研究股权激励计划中特殊行权条件的设计动因,才能解释理论研究结论和管理实践之间的重大差异。

二、高鸿股份股权激励特殊行权条件设计及调整动因分析

(一)激励计划实施前高鸿股份主营业务概况。大唐高鸿数据网络技术股份有限公司(以下简称高鸿股份),成立于1994年1月,是国资委通过电信科学技术研究院实际控制的国有企业。2014年以前,公司主营业务包括通讯设备制造、计算机涉密业务、系统集成业务以及外围设备销售和信息服务业务五类。核心业务是系统集成设备的销售和IT设备销售,二者创收分别占公司2014年营业总收入的27.48%和62.01%,公司信息服务业务占比较低。激励计划实施前,公司属于设备制造公司,而非信息技术公司。

(二)高鸿股份激励计划行权条件及其存在的问题。公司于2014年11月15日对外公布了限制性股票激励计划方案。高鸿股份激励计划在行权条件的设计上具有一定创新性:一是提出特殊的业绩评价指标EOE。EOE是指息税折旧摊销前净利润和公司研发费用之和在公司净资产中的比重。该指标比净资产收益率更加全面,因为它还能够评价公司的长期投资活动和研发投入水平。二是要求对行权业绩进行对比评价,对比评价利润总额的对照公司包括三联商社(600898)等16家批发零售业公司;对比评价EOE的对照公司包括中电广通(600764)等16家信息服务业公司。

表1 高鸿股份限制性股票激励计划主要内容

高鸿股份股权激励计划行权条件设计的主要问题是设计过于复杂,如果外部环境发生重大变化,像EOE这样的业绩指标的计算结果就会发生较大的变化,EOE可能就缺乏对管理层业绩的解释能力。

(三)特殊行权条件设计动因及调整业绩对比公司的契约动因。

1.特殊行权条件的设计动因。高鸿股份2014年董事会报告指出:公司面临技术创新能力、商业模式创新能力和管理创新能力缺失的问题。董事会提出了向互联网公司转型的总战略目标。目标一是发展信息服务业务,实现业务转型;目标二是提高企业创新能力。为了引导管理层实现目标一,董事会及薪酬委员会将企业信息化及信息服务收入增长率作为第一个行权指标。该指标的设计动因在于激励管理层开展有利于业务转型的活动。为了避免业务转型过程中盈利能力下滑,公司设置了利润总额增长率作为第二个行权指标。

高鸿股份为了最大程度刺激公司创新,设置包含研发费用的EOE作为第三个行权指标。有理论研究认为,股权激励契约中财务业绩考核会抑制企业创新。刘宝华、王雷(2018)检验了股权激励契约中净资产收益率和净利润业绩考核条件和企业R&D(研发水平)的关系,发现二者呈现负相关关系。以上研究表明:公司如果仅仅将盈利指标作为行权条件,则可能抑制管理层创新。因此,高鸿股份特殊行权条件EOE的设计动因在于协调公司盈利和创新的关系,刺激管理层开展创新活动,最终实现公司战略目标。

2.调整业绩对比公司的契约动因。根据高鸿股份激励计划,EOE必须实现每年13%绝对增长,与此同时在16家业绩对比公司之中排名前五,限制性股票才能解锁。高鸿股份2015年EOE为13.43%,超过13%的绝对值增长。但是公司在业绩对比公司中排名第六,如表2所示。

表2 高鸿股份及业绩对比公司2015年EOE

2016年10月28日,公司薪酬委员会宣布替换2家用于EOE业绩对比的公司。用皖通科技(002331)和榕基软件(002474)替换掉联络互动(002280,原新世纪)和世纪鼎利(300050)。原因是两家被替换公司在2014年度发生重大资产重组,重组后资产规模、收入结构发生重大变化,导致重组后财务数据不再具备可比性。调整后,榕基软件和皖通科技EOE分别为8.44%和9.64%,均小于高鸿股份的13.43%。高鸿股份EOE排名上升至第五位,行权条件就此达成。

薪酬委员会更换资产规模发生重大变化的对照企业是有理论依据的,Albuquerque(2009)研究指出在运用相对业绩评价时,必须剔除公司规模的影响,因为外部因素对不同规模的公司影响是不同的。联络互动和世纪鼎利在2014年发生了重大资产重组,两家公司EOE发生了异常变化。与高鸿股份EOE业绩不存在可比性。薪酬委员会调整业绩对比公司的内在动因是提升不同公司EOE的可比性,进而更加客观评价被激励对象的努力程度,最终提高股权激励契约的有效性。薪酬委员会的做法属于有效的薪酬治理活动。

三、高鸿股份股权激励计划经济后果分析

(一)高鸿股份激励计划对财务绩效和公司战略的影响。理论界对股权激励经济后果的研究主要围绕激励计划对企业绩效和股票超额回报的影响两个方面展开。陈文强、贾生华(2015)以净资产报酬率作为财务绩效的替代变量,检验了财务绩效和股权激励的关系,研究发现股权激励能够提高企业财务绩效。如果使用净资产报酬率代表公司财务绩效,高鸿股份股权激励和财务绩效的正相关关系仅在业绩考核期存在,2018年公司净资产收益率直线下滑至1.49%;如果用扣除非经常性损益后净利润代表公司财务绩效,高鸿股份激励计划和财务业绩的正相关关系并不存在。

查阅高鸿股份公告,公司2017年非经常性净收益来自于处置子公司等活动。2017年9月23日高鸿股份公开拍卖北京一九付支付科技有限公司。根据资产评估报告,该子公司2015年和2016年主营业务毛利率分别高达82%和116%,净利润分别为7.3万元和8.5万元。这与公司所称处置亏损子公司的说法有着较大出入。以上证据表明公司处置子公司并非有计划的管理活动,而是管理层的机会主义行为。2017年公司主营业务逐渐衰败,不得不靠出售子公司等举措来扭转颓势,达成行权条件的同时却产生了巨额非经常性净收益,影响公司盈余质量。公司2018年度的净资产报酬率下降至1.49%,财务业绩不再具备持续增长能力。高鸿股份激励计划对公司财务业绩造成了负面影响。见表3。

表3 高鸿股份行权指标及反映业务转型的指标 单位:万元

激励计划实施前,高鸿股份以销售通讯设备见长,如果转型为信息技术服务公司,会导致存货储备和通讯设备销售收入的减少。高鸿股份2013年存货周转率较高、2014—2015年存货周转率和通讯设备销售收入均有所下降,这说明在股权激励初期,公司投入更多精力到信息服务业务中去,业务转型初见成效。公司2016—2017年存货周转率的回升以及信息传输服务业务收入增长率下降表明公司业务转型步伐放缓,管理人员投入更多精力到传统通讯设备销售业务中来。股权激励计划没能帮助公司实现业务转型。

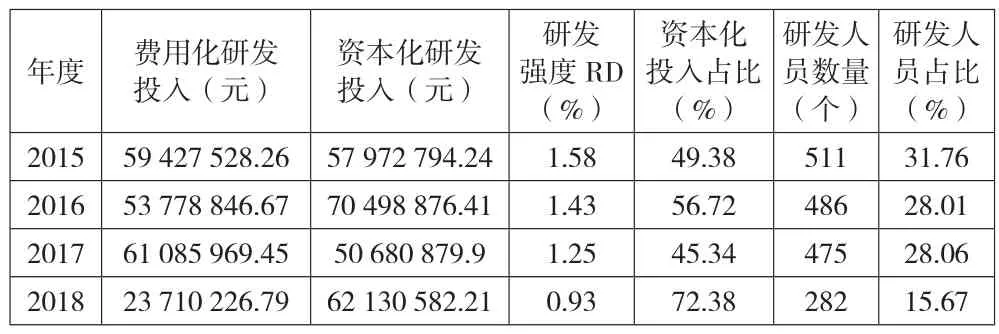

高鸿股份在2015—2017年研发强度和研发人员均逐年下降。2018年,公司大面积解聘研发人员,研发强度也大幅度下滑。公司虽然志在向信息科技公司转型,但是公司的研发活动效果不佳。高鸿股份激励计划没有提高公司创新能力,没能帮助公司实现战略目标。

表4 高鸿股份研发水平

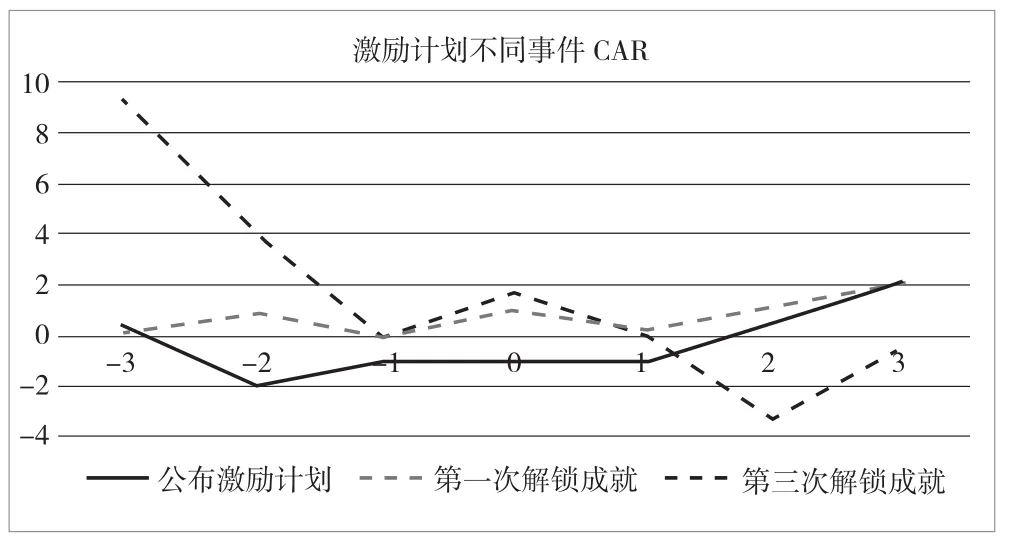

(二)高鸿股份激励计划公布与解锁成就的市场反应。研究股权激励市场反应常用的方法是事件研究法。观察某一事件的市场反应一般使用股票的超额累进收益率(CAR)来表示。对股权激励CAR的调整一般采用市场调整收益模型(张肖飞,2016)。具体计算过程为,使用Rmt代表市场调整收益率,该指标由数据库中总市值加权平均市场日收益率构成;使用Rit代表t日第i支股票日收益率。使用公式ARit=Rit-Rmt计算股票日超额收益率。使用公式计算超额累进收益率[15]。

第一个事件为高鸿股份2014年11月15日公布股权激励计划,因当天闭市,只能观察到事件前三天和后三天的股价变化情况。窗口期-2和-1日,股票超额累进收益率为负,这代表公布激励计划之前市场的悲观预期和负向的反应。窗口期2和3日,CAR为由负转正,有小幅度上升。表明市场对高鸿股份的股权激励计划持乐观态度,使得股票超额回报增加。

第二个事件是高鸿股份2016年11月10日公布限制性股票第一次解锁成就公告,尽管限制性股票的解锁得益于薪酬委员会调整激励计划后才得以实现,但市场却做出了正向反应,窗口期1—3日公司CAR为正且逐步上升。投资者对调整解锁条件的股权激励计划持支持态度,将之视为有效的薪酬治理活动,投资者的表现与前文的理论分析一致。

第三个事件为高鸿股份2018年11月21日公布了限制性股票第三次解锁成就的公告,发布当日市场做出了正向反应,且CAR较前一日有所提升。但是进一步消化与第三次解锁有关信息后,窗口期1—3日CAR大幅下降。市场做出了负向反应。市场认为出售子公司的决策不会增加公司价值。限制性股票未能解锁。

图1 激励计划不同事件超额累进收益率CAR

行权条件的设计要简洁直观。高鸿股份行权业绩条件设计的过于复杂,组织成员无法有效地对新制度产生认知感,无法理解其存在的背景和意义,公司管理层和业务人员对新的业绩评价制度越来越抵触,反而倾向于接受传统的、容易理解的业绩评价制度(汤谷良、戴天婧,2015)。高鸿股份2017年6月15日公布了新的股权激励计划,印证了这一观点。新的激励计划行权条件为利润总额复合增长率、净资产收益率增长率、销售利润率增长率三指标,公司已经放弃特殊行权指标。

(二)启示。高鸿股份包含特殊行权条件的股权激励计划没能提升公司价值,这为上市公司实施股权激励计划提供以下启示。一是公司拟将采用EOE等特殊业绩指标作为行权条件时,一定要注意这些业绩指标的设计是否有缺陷,是否适应公司的发展阶段和战略目标。如果公司当前能力难以实现上述目标,则应该放弃使用。二是企业在推行新的业绩评价制度前应该对员工进行充分的培训,使其融入到企业文化之中,这样才能最大程度保证新制度的顺利实施。

进一步研究高鸿股份激励计划调整方案发现:上市公司通过薪酬委员会来协调股权激励计划的实施,是提高股权激励契约有效性的手段。当公司的业绩水平接近行权条件时,薪酬委员会通过一系列的协调工作帮助激励对象行权,可以避免打击被激励对象的积极性。

四、结论与启示

(一)结论。特殊行权条件必须能够合理评价被激励对象业绩,否则起不到激励效果。高鸿股份激励计划中EOE指标包含的研发费用是指列支在利润表“管理费用”下的“科研费或研发费”,该项目是指费用化的研发投入。费用化的研发投入由不能产生经济利益的研究投入、部分不能产生经济利益的开发投入构成,二者仅代表公司的潜在价值,并不能代表管理层、技术人员在研发活动中的努力程度。

特殊行权条件要和被激励对象的能力相匹配、和公司所处的发展阶段相适应。根据Victor H.Vroom(1964)提出的激励理论,激励计划如果无法提高被激励对象达成目标的把握程度,则不能提高激励效果。高鸿股份复杂的行权指标增加了行权难度,2015年调整激励计划才得以行权,降低了管理层的行权预期。这改变了管理层在2016年的重大决策:管理层重新将工作重心转移到更有把握的通讯设备销售业务中,虽然该业务对管理层来说更熟悉,但是该业务的低毛利率拖垮了2016年的利润总额,致使2016年

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

人力资源(2015年3期)2015-09-10

上海企业(2014年9期)2014-09-22

检察风云(2009年13期)2009-09-09