浅析中欧海洋经济发展的差异

2021-05-11 06:22宋维玲

海洋经济 2021年6期

杨 洋 宋维玲,2

1.国家海洋信息中心 天津 300171 2.中国海洋大学海洋与大气学院 青岛 266100

近年来,沿海各国大力发展海洋经济,其在国民经济中的地位也日益凸显,各国经济水平和就业机会得以提高。更多国家看到了海洋经济的贡献和前景,海洋经济已在国民经济中逐渐占据重要地位。欧盟拥有近70 000千米的漫长海岸线,超过三分之二的陆地边界是海岸,现有的成员国中仅有5个不是临海国家,约45%的欧盟人口(2.14亿人)生活在沿海地区,欧盟沿海成员国的国内生产总值(GDP)占欧盟GDP的95%。海洋经济是带动欧盟经济和就业的“助推器”。2017年欧盟蓝色经济总增加值(gross value added,GVA)已达到1 800亿欧元,占欧盟GDP总数的1.3%;海洋经济直接就业人数超过400万人,占欧盟总就业人数的1.6%[1]。

中国地处亚洲板块东部、太平洋西岸,其管辖的海域约有300万平方千米,有丰富的海洋资源和长达1.8万千米的大陆海岸线,是亚洲乃至世界上的海洋大国。在海洋强国战略和相关政策规划的指导下,海洋经济在国民经济发展中起到了“引擎”作用。2019年我国的海洋生产总值超8.9万亿元,占GDP的9.0%,占沿海地区生产总值的比重为17.1%[2]。据测算,2018年涉海就业人数3 684万人,海洋经济为社会提供了上千万的就业岗位。

近年来,基于“一带一路”倡议,构建了中欧海洋经贸合作新平台,为沿线国家乃至全球经济发展提供了新机遇[3]。中欧双方凭借各自在海洋经济中的优势,在海洋领域展开了长期的文化交流与战略合作,实现了中欧双方在海洋经济领域中的互利共赢[4]。中欧在发展海洋经济方面既有相似之处也存在诸多差异。相似之处在于中欧双方海洋产业的门类都较多,但由于中欧在自然环境、地理位置、社会经济和海洋管理体制等方面差异[5],使得双方海洋产业发展的规模、结构以及统计标准存在差异。为了全面分析中欧在海洋经济发展水平上的差异,本文将着重对双方海洋经济内涵、统计标准、经济规模、经济贡献、发展趋势和产业结构开展对比分析,为进一步探讨中欧海洋经济发展的差异提供参考借鉴,从而有助于在中欧海洋经济合作中发挥双方各自所长,优势互补,助推中欧合作进程[6]。

1 中欧海洋经济内涵比较分析

2012年9月,欧盟委员会向欧盟议会和欧盟理事会提交了名为《蓝色增长战略——欧盟海洋经济可持续增长机遇》的文件,通过了《蓝色增长倡议》[7]。这也是在欧盟文件中首次正式引入了“蓝色经济”这一概念,并将其定义为除军事活动以外与蓝色增长相关的经济活动,其中蓝色增长指的是与海岸带、海洋和大洋有关联的经济和就业方面的可持续增长[8]。欧盟的蓝色经济,是以涉海要素作为关键性投入的经济活动作为中心产业,并向产业的上下游延伸。欧盟发展蓝色经济的核心在于实现海岸带区域经济的可持续增长以及海洋生态资源的可持续利用。欧盟认为,蓝色经济的增长为指导欧洲走出现有经济危机提供了新路径,能够为提升欧洲的国际竞争力、资源利用效率、就业机会和新的增长点做出贡献。

中国学者最早提出“海洋经济”这一概念是在20世纪90年代,海洋经济在中国的发展已将近30年。其间来自不用领域的学者从各自的专业角度对“海洋经济”概念进行界定。目前官方采用的是《海洋及相关产业分类》 (GB/T 20794—2006)中对“海洋经济”的界定:海洋经济是指开发、利用和保护海洋的各类产业活动,以及与之相关联活动的总和。

从官方发布的概念来看,中欧双方在海洋经济概念上基本一致,具体表现在产业本质上,即一切与海洋产业相关联的产业活动都属于海洋经济的范畴。欧盟的蓝色经济中,是以涉海要素作为关键性投入的经济活动作为中心产业,并向产业的上下游延伸;中国的海洋经济,将欧盟“蓝色经济”中围绕蓝色作为关键性投入的经济活动展开为“开发、利用和保护海洋的各类产业活动”,本质上如出一辙, “与之相关联活动的总和”也是将与这些经济活动相关联的活动纳入了海洋经济的统计范畴。

2 中欧海洋经济统计分类对比分析

2.1 海洋经济统计分类参照标准对比分析

欧盟蓝色经济统计分类的参照标准是欧洲共同体内部经济活动的一般产业分类(以下简称为NACE)。欧盟根据自身海洋经济特点和发展状况,依据NACE,对与海洋经济相关联的活动进行分类,但截至目前没有建立海洋产业分类明细目录以及海洋行业分类的标准。NACE是《国际标准产业分类》的一项派生分类,基于产业活动的性质分类,在NACE编码中比较容易看出是否涉海。而对于性质不明确的,比如风电行业,则以活动发生的区域为分类标准。

中国的海洋经济统计分类以《海洋及相关产业分类》为参照标准,是在《国民经济行业分类》的基础上,以我国海洋产业和海洋经济的特点为依据建立的。鉴于《国民经济行业分类》的依据同样是《国际标准产业分类》,中欧双方海洋经济统计分类的最原始参照标准是相同的,因此在产业分类的方法和内容描述上有诸多相同之处。

2.2 核心行业分类对比分析

中国幅员广阔,地域差异显著;欧盟成员国众多,国家之间也存在诸多不同,因此两大经济体在海洋经济中,都在寻求统一的产业分类标准,以衡量地区之间、国家之间的差异。统一的产业分类标准对全面分析海洋经济状况,实现地区之间的比较分析,提高政策的可操作性和精准性有重要的作用,同时有助于政府因地制宜制定相关政策法规,从而促进海洋经济向可持续方向发展。

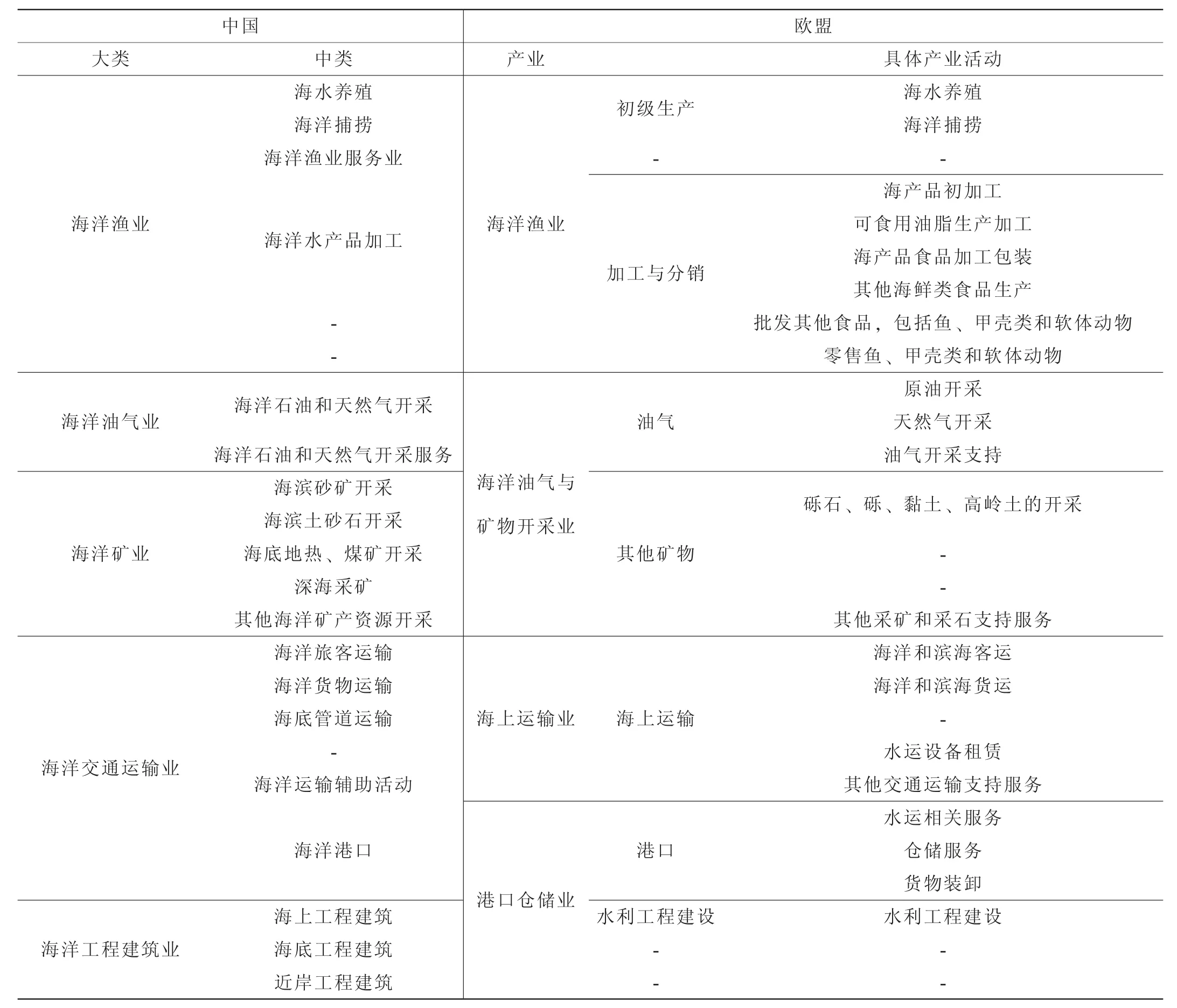

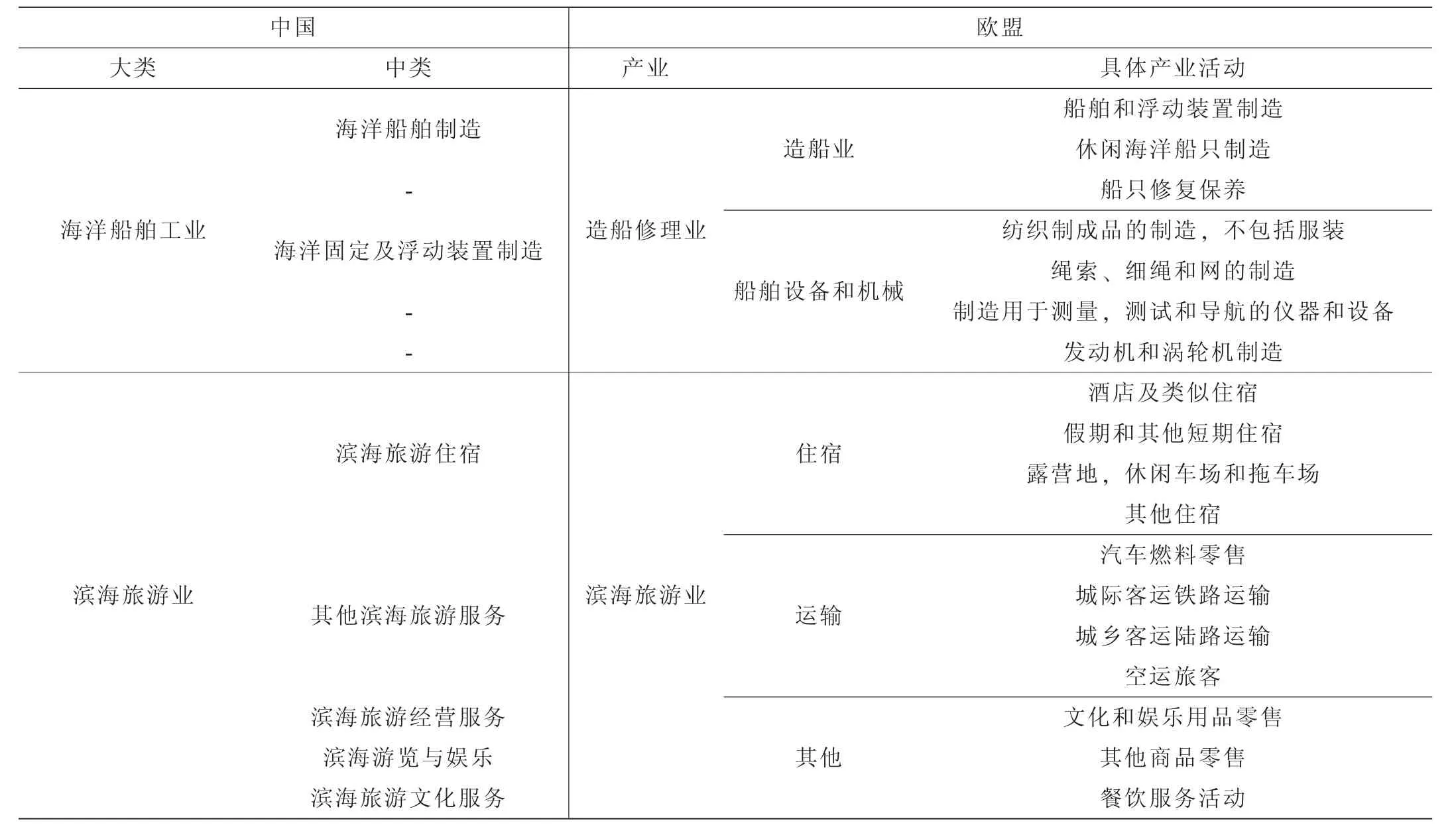

中欧的海洋产业分类有相同之处,但在具体分类上也存在区别(见表1)。欧盟的主要海洋产业包括滨海旅游业、海洋生物资源开发业、海洋矿物油气开采业、港口仓储业、造船修理业和海上运输业。与中国对应的主要海洋产业分别为滨海旅游业、海洋渔业、海洋矿业、海洋油气业、海洋交通运输业、海洋工程建筑业和海洋船舶工业7大产业(以下简称7大产业)。欧盟行业名录中的海洋矿物油气开采业,其产业本质等同于中国的海洋矿业和海洋油气业;欧盟的港口仓储业,其本质等同于中国的海洋工程建筑业和海洋交通运输业;欧盟将海产品批发与零售列入海洋渔业中,而中国将海产品批发与零售列在海洋相关产业中。另外,由于自身规模和经济体量较小,欧盟的一部分海洋产业被归类为新兴产业,如海洋能、海底采矿、海上风电、海上防御产业、海水淡化、海洋生物技术产业等。同样,海水利用业、海洋电力业和海洋生物医药业也在中国的海洋产业分类体系中。

表1 中欧海洋产业分类对比

为保持数据的口径一致,在对中欧海洋产业进行比较分析时,本文选取欧盟的6大核心海洋产业与中国海洋7大产业进行经济规模、经济贡献、增长趋势、产业结构4个方面的比较分析。

(续表)

3 中欧海洋经济发展差异分析

3.1 总量规模差异

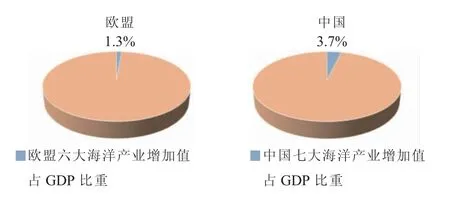

据欧盟《2019年蓝色经济报告》显示,2017年欧盟蓝色经济总增加值(gross value added,GVA)为1 800亿欧元,占欧盟GDP的1.3%。同年中国的海洋生产总值超过7.7万亿元,约占GDP的9.4%。与欧盟六大产业相对应的中国七大海洋产业的经济增加值之和超3万亿元,约占GDP的3.7%。将2017年欧盟六大海洋产业创造的GDP按照欧元兑换人民币的平均汇率折算为13 735亿元,不及中国的一半。将欧盟海洋经济总增加值与中国对应的7个海洋产业增加值进行比较,可看出:在经济规模方面,中国的海洋经济规模高于欧盟(见图1),同时中国7大海洋产业占国民经济的比重(3.7%)也高于欧盟6大海洋产业的比重(1.3%),如图2所示。

图1 2017年中欧海洋经济增加值可比口径对比图

图2 2017年中欧海洋经济增加值可比口径占GDP比重对比图

3.2 海洋经济对国民经济贡献差异

近几年,随着全球经济一体化的持续升温和国际合作的加深,海洋经济已然成为国民经济中的重要增长点,是提高国内就业水平的重要经济形式。其在国民经济中的地位日益显现,但由于经济体制的不同,中国和欧盟海洋经济对国民经济的贡献率表现存在差异。图3是欧盟海洋经济增加值及其在欧盟GDP的比重情况。欧盟海洋经济占欧盟经济的比重相对稳定,略有阶梯形下降趋势。2009—2017年8年间比重保持在1.3%~1.5%区间内,近两年的比重稍有下降。中国的海洋经济对国民经济的贡献也相对稳定(图5),2009—2017年8年间比重保持在9.3%~9.6%区间内,之间略有起伏。

图3 欧盟海洋经济总增加值及其占欧盟GDP的比重变化趋势图

3.3 海洋经济增长趋势差异

自2008年国际金融危机爆发以来,全球经济受到了广泛影响[9],其中海洋经济比国民经济更加敏感。中欧海洋经济的增速在金融危机后均有所放缓,但总体发展趋势有所不同。

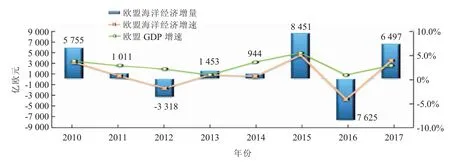

图3和图4所示为2009—2017年欧盟海洋经济增长变化的情况和总体发展情况。受全球金融危机影响,部分欧盟传统海洋产业遭受重创,导致2009—2017年间欧盟海洋经济总体波动较大。可分为几个阶段:2009—2011年,海洋经济增加值总体稳步增长,但增量及增速逐年下降;2012年6大海洋产业增加值之和直降,增量由正转负到达谷底,增量为-3 318亿欧元,增速为-1.9%;2013—2014年,海洋经济基本保持稳定;2015年,海洋经济增加值明显增长,达到8年间的峰值,增速最大,为4.9%;2016年海洋经济增加值下降至与2012—2014年稳定期水平一致,增速最小,为-4.2%;2017年海洋经济增加值呈恢复性增长,但未恢复至2015年的水平。

图4 欧盟海洋经济增量及增速变化趋势图

图5和图6显示了2009—2017年中国海洋经济情况及增长变化情况。受国际金融危机及国内经济结构调整期的影响,在国内经济“新常态”的背景下,我国海洋经济八年间整体保持稳步增长态势,但增速逐年减缓,呈现“量增速减”的特征。2011年海洋经济进入阶段性调整期,增速比2010年回落6.5个百分点;2012—2014年,海洋经济增速趋缓,保持在8.0%左右;2015—2017年,海洋经济增速进一步放缓,保持在7.0%左右。

图5 中国海洋生产总值及其占中国GDP的比重变化趋势图

图6 中国海洋生产总值增量及增速变化趋势图

3.4 海洋经济产业结构差异

中欧海洋产业结构及增长速率均有所差异。图7是2017年欧盟海洋产业增加值构成图。由图7可以看出,滨海旅游业所占的比重最大,为36.2%。排在第2位和第3位的分别是海洋矿物油气开采业和港口仓储业,这3个海洋产业的增加值总和占欧盟6大产业增加值的近70%;再次分别为海上运输业、海洋生物资源开发业、造船修理业,比重分别为12.2%、11.5%、8.2%。

图7 2017年欧盟海洋产业增加值构成图

2017年欧盟各海洋产业的名义增长率情况(与2009年相比)由表2给出。2009—2017年,除海洋矿物油气开采业及海上运输业外,其他海洋产业的增加值都保持增长态势。其中,滨海旅游业、海洋生物资源开发业和港口仓储业的增加值增长了20%以上;而海上油气业由于受油价下跌和近海油田减少的影响,增加值下降了34%。海上运输业增加值小幅下降(降幅3%)。

表2 中欧各海洋产业的增长率情况

图8显示2017年中国海洋产业增加值构成情况。可看出,支柱产业分别为滨海旅游业、海洋交通运输业和海洋渔业,占有绝对比重(超80%)。从图8可以看出,与欧盟一致,中国的滨海旅游业同样在7大产业中所占比重最大,为46%;其次是海洋交通运输业,占比近20%;海洋渔业排名第3,占比近15%。

图8 2017年中国海洋产业增加值构成

中国各海洋产业2009—2017年的名义增长率情况由表2给出,各产业增长率均呈现增长的趋势。其中滨海旅游业迅速发展,较2009年增加近3倍;海洋矿业快速发展,是2009年的3倍;海洋工程建筑业也发展较快,是2009年的2.8倍。

4 结论与启示

通过对比中欧海洋经济发展情况,可以得出以下结论:

一是总量规模方面,中国的海洋经济总量及在国民经济中的比重均高于欧盟。这主要是由于中国海洋经济总量7年间实现稳步增长,而欧盟海洋经济总体波动较大,7年间两次由增转降;而且欧盟作为世界上经济最发达的地区之一,经济结构较为复杂,海洋经济在其中的比重较小。

二是经济贡献方面,尽管中欧海洋经济在国民经济的比重有所不同,但比重均相对稳定,中欧的海洋经济能为国民经济带来较稳定的贡献和可持续的发展。

三是发展趋势方面,中国和欧盟海洋经济的发展在增长速度方面有所减弱,对不确定因素的干扰和突发事件的响应较国民经济更为敏感,随宏观经济形势的变化而变化的程度较大。造成这种结果的主要原因是随着世界经济一体化的逐渐深入和国际合作的加深,海洋经济的开放性和国际性随之提高,因此与内陆经济相比,海洋经济对国内外宏观经济形势更敏感,更容易受到影响。

四是产业结构方面,以滨海旅游业为代表的第三产业在中欧海洋经济中都占有较大比重,中国的滨海旅游业的比重及增长率均高于欧盟。这主要是由于随着国内生活水平的不断提高和旅游新业态的发展,国民对旅游的需求日益增长,从而促进了滨海旅游业的快速发展。

综上,我国海洋经济总量较高,处于稳步增长时期。欧盟海洋经济7年间两次由增转降,波动较大,但海洋经济在其国民经济中的比重也较稳定;海洋经济增长与国民经济增长率密切相关;第三产业占有绝对比重。此外,无论是中国还是欧盟,海洋经济都容易受到外界干扰,与国民经济相比,海洋经济对不确定因素的干扰和突发事件的反应都更为敏感。因此,中国应继续进一步积极推动海洋科技创新,提高自身海洋技术实力以抵抗外界风险;大力发展滨海旅游等海洋第三产业,开发海洋经济的发展潜力;同时,加强海洋经济管理相关政策调控,以增强海洋经济内在韧性,提早预防、规避突发事件对海洋经济的影响,促进海洋经济的有序健康可持续发展。

猜你喜欢

四川化工(2022年3期)2023-01-16

奋斗(2022年13期)2022-08-24

奋斗(2022年15期)2022-08-24

中等数学(2022年1期)2022-06-05

中国经济周刊(2022年8期)2022-05-07

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中等数学(2019年10期)2019-05-21

消费导刊(2018年9期)2018-08-14

消费导刊(2017年20期)2018-01-03