南海三省(区)渔业产业结构演变趋势及升级对策研究

2021-05-11 06:22单秀娟李忠炉

海洋经济 2021年6期

丁 琪 单秀娟 李忠炉

1.南方海洋科学与工程广东省实验室(湛江)南海资源大数据中心 湛江 524025 2.中国水产科学研究院黄海水产研究所农业农村部海洋渔业可持续发展重点实验室山东省渔业资源与生态环境重点实验室 青岛 266071 3.青岛海洋科学与技术试点国家实验室海洋渔业科学与食物产出过程功能实验室 青岛 266071 4.广东海洋大学水产学院 湛江 524088

产业结构优化调整是推动我国渔业经济发展的强大动力,是现代渔业经济发展由粗放型向集约型转化的关键[1-2]。近年来,我国渔业经济持续稳定发展的同时,渔业发展过程中的资源衰退、生态环境恶化、渔业产业链水平低下等问题日益严峻,现代渔业发展面临诸多挑战,渔业供给侧结构性改革迫在眉睫[3-4]。在大力推进可持续发展与供给侧结构性改革的大背景下,了解并掌握我国渔业产业结构发展现状,有利于优化渔业产业结构,加快渔业产业化进程,促进渔业经济又好又快发展。

众多学者从不同角度研究了我国渔业产业结构。徐杰等基于灰色关联分析我国海洋渔业产业结构,并提出了政策建议[5]。乐家华等构建产业结构高度化和合理化指标,分析了中国渔业产业结构变迁对渔业经济的影响,从供给侧结构性改革的生产端和要素端两个方面提出了优化渔业产业结构的合理意见[6]。闫芳芳等从分析中国居民消费现状入手,通过消费需求结构和渔业产业结构的对比,并借鉴日本在渔业产业结构优化方面的经验,提出了优化中国渔业产业结构的对策建议[7]。周洪霞等从供给侧角度对渔业产业结构现状进行分析,针对存在的问题提出了政策建议[8]。祁凤梅等运用偏离-份额分析法,对长三角各地区海洋渔业三次产业进行结构分析,梳理各产业的发展状况,并针对长三角地区海洋产业存在的问题,提出其结构优化升级建议[9]。然而,运用多指标全面分析渔业三次产业及其内部结构的研究目前仍较为缺乏。

从研究范围来看,目前我国渔业产业结构研究主要集中在全国以及东海、黄海地区(如山东省、浙江省等)[10-12],而对南海地区的渔业产业结构研究较少。南海是世界渔业资源较为丰富和生态系统较为完整的海域之一[13-15],沿海地区包括广东、广西和海南三省(区)。随着南海三省(区)渔业经济不断的发展,渔业经济在其社会经济增长中的作用日益重要。如何调整优化渔业产业结构,使之日趋合理化,是迫切需要研究解决的问题。

渔业产业结构能在一定程度上反映海洋产业发展的不同阶段,是评价渔业经济发展的重要手段之一。本文通过分析南海三省(区)渔业产业结构演变趋势,梳理各产业的发展状况,并针对存在的问题提出政策建议,以促进南海三省(区)渔业产业结构调整优化和渔业经济持续健康快速发展。

1 材料与方法

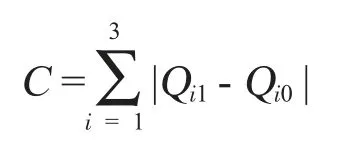

1.1 渔业产业结构变动值指标和区位熵

产业结构变化指数是一个定量的统计指标,其数值的大小反映两个不同时期产业结构变动的程度[16]。若渔业产业结构变化指数值较大,那么说明该地区渔业经济产业结构的变动程度较大;反之,则该地区渔业经济产业结构变动程度较小。产业结构变化指数C的计算公式如下:

其中,Qi1、Qi0分别为报告期、基期第i产业产值在整个产业中所占百分比,i分别表示渔业一、二、三产业。

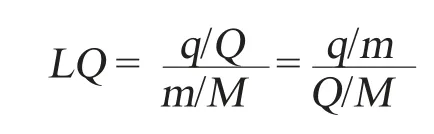

区位熵也称为地区专业化指数。在产业结构研究中,运用区位熵主要是分析区域主导专业化部门的状况[17]。该指标不仅能够分析区域优势产业的状况,还能根据区位熵数值的大小来衡量产业的发展强度,数值越大发展强度越高。区位熵LQ的计算公式如下:

式中,q表示区域内某产业部门的产值,Q表示区域国民生产总值,m表示全国某产业产值,M表示全国国民生产总值。

根据区位熵的数值大小,可以判断衡量产业的发展强度和专业化程度,其值越大,表示该产业的发展强度越强、专业化程度越高。一般而言,当LQ〈1时,说明该地区i产业的发展强度低于全国同类产业的平均水平,在产业规模上处于劣势;当LQ=1时,则表明该地区的i产业的发展强度与全国同类产业的平均水平大体相当;当LQ〉1时,则表明该地区i产业的发展强度高于全国同类产业的平均水平,在产业规模上具有比较优势。区位熵数值越大,产业专业化水平越高,比较优势越明显。

1.2 渔业生产效率指标

人均产值系数反映了某地区的某产业与全国同类产业相比的劳动生产率,其计算公式为:人均产值系数=某地区A产业的人均产值/全国A产业的人均产值。

人均产值系数大于1的产业,说明该地区该产业的劳动生产率水平高于全国平均水平,是该地区的专业化部门。人均产值系数小于1的产业,说明该地区该产业的劳动生产率水平低于全国平均水平。

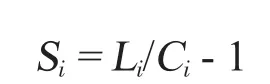

产业结构偏离度是直接反映产业结构效益的重要量化指标,其用于渔业产业分析,可以评价渔业产业的生产效率。产业结构偏离度的计算公式如下:

其中,Si为产业结构偏离度,Li为i产业就业人数比重,Ci为i产业产值比重。

若渔业产业结构偏离度数值大于零,意味着该地区的渔业产业与其他产业相比劳动生产率较低,正偏离数值越大,渔业产业生产效率越低。相反,负偏离则意味着该地区的渔业产业与其他产业相比劳动生产率较高,且负偏离的绝对值数值越大,渔业产业生产效率越高。

1.3 灰色关联度计算

灰色关联度分析法广泛用于社会科学和自然科学,尤其在经济领域中对结构优化等方面的分析[18-19]。本文通过构建灰色关联度模型分析渔业一二三产业对渔业经济总产值的贡献,以及产业间的关联关系,以期找到存在的问题,对渔业产业结构进行调整和优化。

1.3.1 渔业一二三产业与渔业经济总产值的灰色关联度分析

(1)确定分析序列

设参考序列为X0(t),相关因素比较序列为Xi(t),t表示不同的年度 (t=1,2,3,…,n),i表示不同的产业(i=1,2,…,m)。假设南海三省(区)渔业经济总产值序列为X0(t),渔业第一产业、渔业第二产业、渔业第三产业的产值分别为X1(t)、X2(t)、X3(t)。

(2)灰色关联度计算及结果分析

对南海三省(区)渔业经济总产值及其渔业一二三产业产值采用均值法进行无量纲化处理,得到X0′(t)和Xi′(t),求出对应差数列,并计算关联系数。X0(t)与Xi(t)的关联系数计算公式为:

其中,E0i(t)为关联系数,Δ0i(t)表示t年参考序列与比较序列的绝对差,即Δ0i(t)=|X0′(t)-Xi′(t)|(1≤i≤m),m为子序列个数,Δmin和Δmax分别表示计算中序列在各年绝对差中的最小值和最大值。ρ为分辩系数,本文分析中取0.5。

参考序列X0(t)与相关因素比较序列Xi(t)之间的灰色关联度为:

其中,i=1,2,3,…,m;t=1,2,3,…,n。

为了能够分析南海三省(区)渔业产业结构在较长时期内的整体情况以及一定时期内的变化情况,本文将2003—2018年分为Ⅰ (2003—2010年)、Ⅱ(2011—2018年)两个阶段,以2003年和2011年的数据作为Ⅰ、Ⅱ阶段的初值。

1.3.2 渔业一二三产业内部的灰色关联度分析

根据上述灰色关联度的计算方法,以渔业第一产业的产值为参考序列,以海水养殖、淡水养殖、海洋捕捞、淡水捕捞、水产苗种的产值为比较序列;以渔业第二产业的产值为参考序列,以水产品加工、渔用机具制造、渔用饲料、渔用药物、建筑、其他第二产业的产值为比较序列;以渔业第三产业的产值为参考序列,以水产流通、水产(仓储)运输、休闲渔业、其他第三产业的产值为比较序列。分别计算渔业一二三产业内部的灰色关联度。

1.4 数据来源

南海三省(区)的渔业经济总产值、渔业一二三产业产值及其产业内部产值、渔业从业人员均取自《中国渔业统计年鉴》。南海三省(区)的国民生产总值取自《中国统计年鉴》。南海三省(区)的总就业人数取自《广东统计年鉴》 《广西统计年鉴》 《海南统计年鉴》。

2 结 果

2.1 渔业经济增长与渔业产业结构变迁

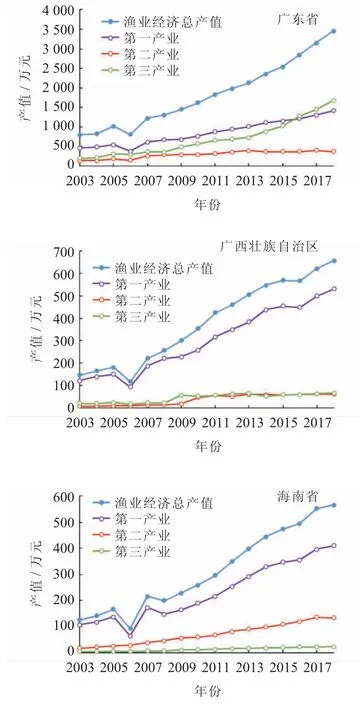

南海三省(区)渔业经济发展迅速(图1),具体来说,广东省渔业经济总产值由2003年的791亿元增长至2018年3 453亿元,年均增长7.8%。广西壮族自治区渔业经济总产值由2003年的147亿元增长至2018年658亿元,年均增长10.3%。海南省渔业经济总产值由2003年的126亿元增长至2018年566亿元,年均增长9.4%。

图1 2003—2018年南海三省(区)渔业经济总产值及渔业一二三产业产值

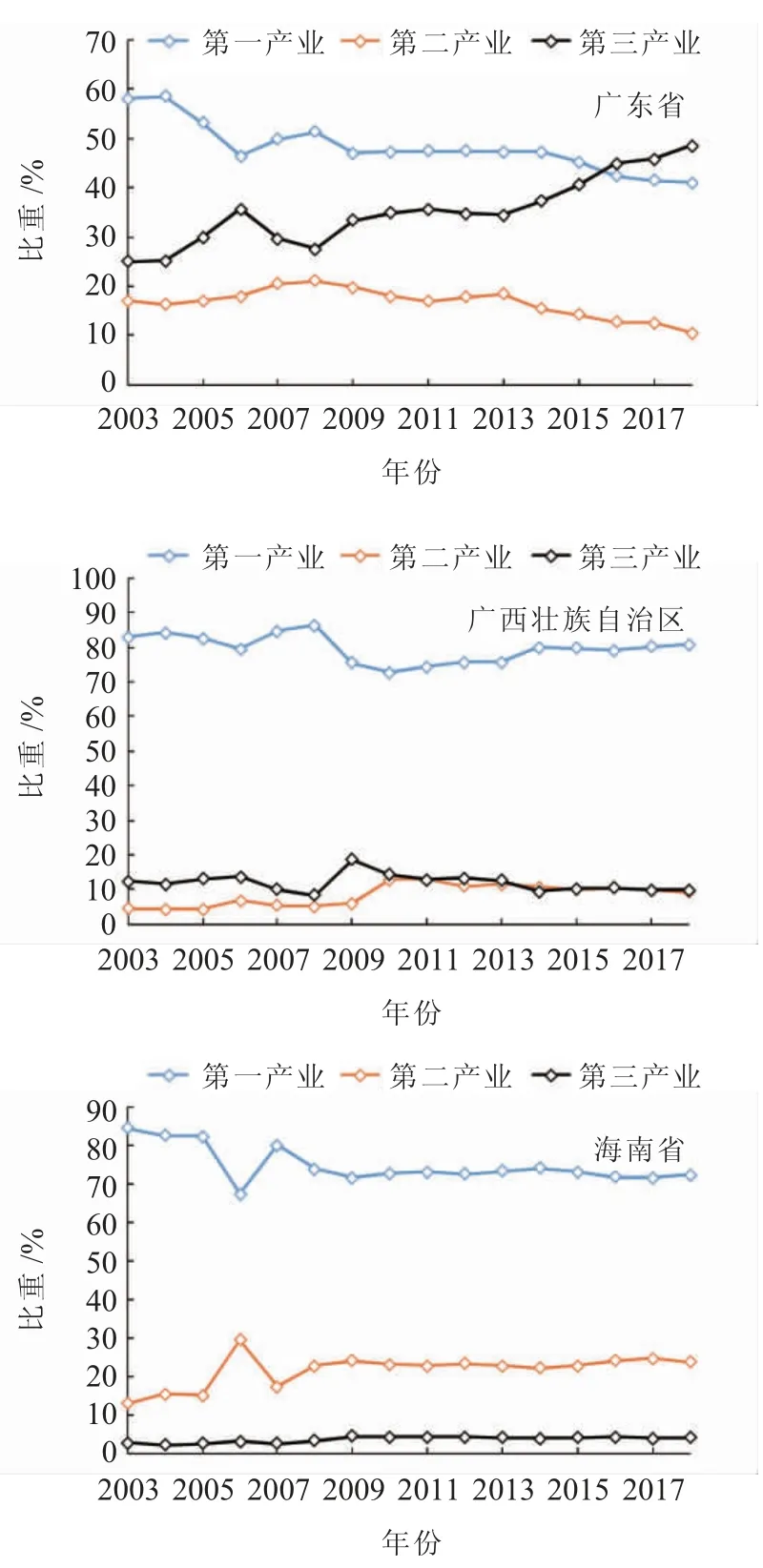

南海三省(区)渔业经济在稳步发展的同时,渔业产业结构也在不断优化调整(图2)。广东省渔业第一产业比重由2003年的58.0%下降到2018年的41.1%,渔业第二产业比重由2003年的17.0%下降到2018年的10.5%,渔业第三产业比重由2003年的25.0%上升到2018年的48.5%。广西壮族自治区渔业三次产业比重在2003—2018年大幅波动,渔业第一产业比重由2003年的83.0%波动下降到2018年的80.9%,渔业第二产业比重由2003年的4.5%波动上升到2018年的9.2%,渔业第三产业比重由2003年的12.5%波动下降到2018年的9.9%。海南省渔业第一产业比重由2003年的84.5%下降到2018年的72.4%,第二产业比重由2003年的12.9%上升到2018年的23.6%,第三产业比重由2003年的2.6%上升到2018年的4.0%。对比2003年和2018年南海三省(区)的渔业产业结构,虽然第一产业比重在南海三省(区)均出现下降,但其目前仍在广西壮族自治区和海南省的渔业经济中占主导地位。

图2 2003—2018年南海三省(区)渔业一二三产业产值比重

2.2 南海三省(区)渔业产业结构分析

从产业结构变化指数来看,广东省渔业一二三产业变化分别为17.1%、6.5%、23.5%,三次产业累计总变动47.1%。广西壮族自治区渔业一二三产业变化分别为2.1%、4.7%、2.6%,三次产业累计总变动9.4%。海南省渔业一二三产业变化分别为12.1%、10.7%、1.4%,三次产业累计总变动24.2%。

南海三省 (区)的渔业产业区位熵均大于1,2018年广东省、广西壮族自治区、海南省的渔业产业区位熵分别为1.24、1.13、4.08。从广东省、广西壮族自治区、海南省的渔业三次产业区位熵来看,渔业第一产业的区位熵分别为1.02、1.84、5.96,渔业第二产业的区位熵分别为0.59、0.47、4.38,渔业第三产业的区位熵分别为2.10、0.39、0.58。

渔业产业人均系数和渔业产业结构偏离度能够衡量不同区域的渔业产业生产效率。2018年,广东省和海南省的渔业产业人均产值系数均大于1,分别为1.42和1.16,而广西壮族自治区的渔业产业人均产值系数为0.42。2018年南海三省(区)的渔业产业结构偏离度均为负值,广东省、广西壮族自治区、海南省分别为-0.46,-0.12,-0.65。

2.3 渔业产业结构灰色关联分析

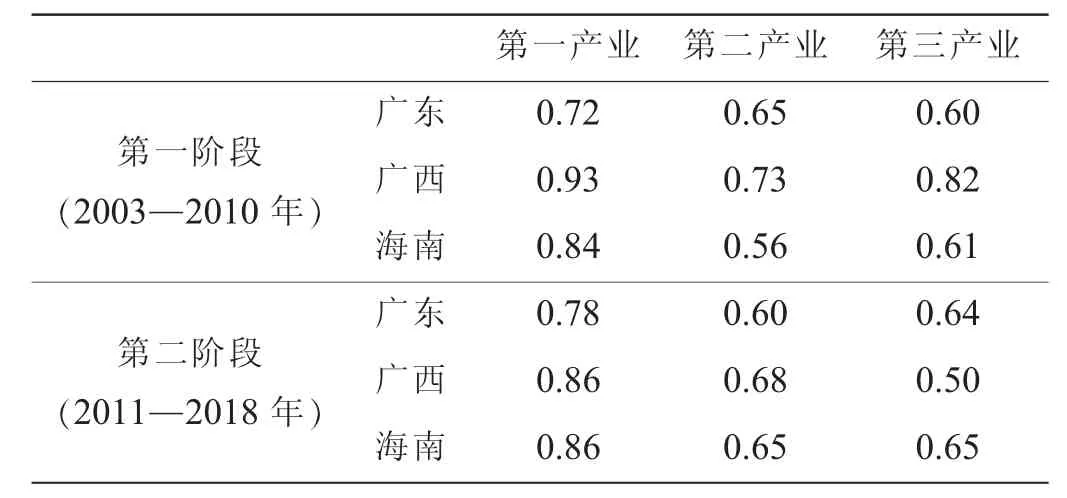

将两段序列按照上述灰色关联方法进行计算,得到不同阶段的各个比较序列与参考序列的灰色关联度(表1)。从渔业三大产业来看,第一阶段的关联度排序如下,广东省:渔业第一产业>渔业第二产业>渔业第三产业,广西壮族自治区:渔业第一产业>渔业第三产业>渔业第二产业,海南省:渔业第一产业>渔业第三产业>渔业第二产业。第二阶段的关联度排序如下,广东省:渔业第一产业>渔业第三产业>渔业第二产业,广西壮族自治区:渔业第一产业>渔业第二产业>渔业第三产业,海南省:渔业第一产业>渔业第三产业>渔业第二产业。

表1 渔业一二三产业与渔业经济总产值的关联度

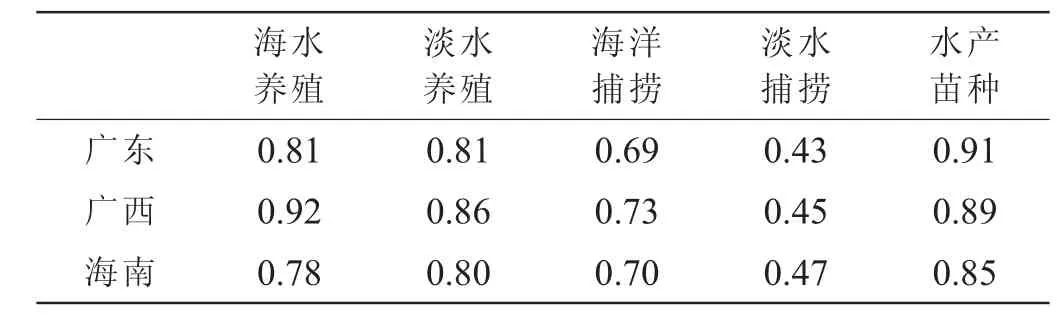

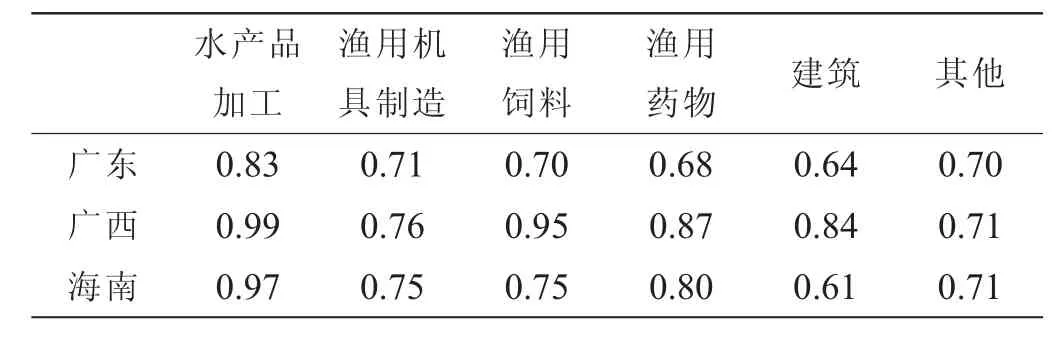

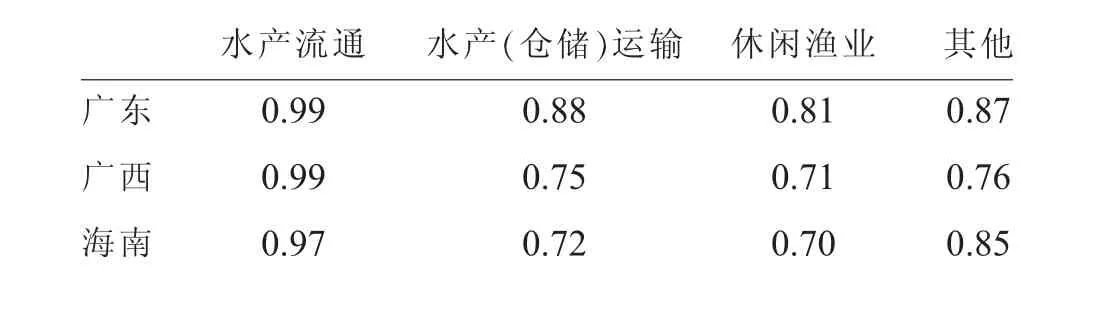

从渔业三次产业内部来看,在渔业第一产业中(表2),广东省:水产苗种>淡水养殖>海水养殖>海洋捕捞>淡水捕捞,广西壮族自治区:海水养殖>水产苗种>淡水养殖>海洋捕捞>淡水捕捞,海南省:水产苗种>淡水养殖>海水养殖>海洋捕捞>淡水捕捞。在渔业第二产业中(表3),广东省:水产品加工>渔用机具制造>渔用饲料>其他>渔用药物>建筑,广西壮族自治区:水产品加工>渔用饲料>渔用药物>建筑>渔用机具制造>其他,海南省:水产品加工>渔用药物>渔用机具制造>渔用饲料>其他>建筑。在渔业第三产业中(表4),广东省:水产流通>水产(仓储)运输>其他>休闲渔业,广西壮族自治区:水产流通>其他>水产(仓储)运输>休闲渔业,海南省:水产流通>其他>水产(仓储)运输>休闲渔业。

表2 渔业第一产业内部关联度

表3 渔业第二产业内部关联度

表4 渔业第三产业内部关联度

3 讨论与分析

近年来,我国积极推进渔业经济结构战略性调整,推动传统渔业向现代渔业转变[20]。渔业产业结构发展的最高级阶段是第三产业处于主导地位,第二产业的份额居于次要地位,第一产业的份额最低。2018年全国渔业一二三产业结构为49.6%: 21.9%:28.5%,处于 “一、三、二”结构[21]。在南海三省(区)渔业经济总产值中,广东省渔业产业结构目前呈“三、一、二”型,其渔业经济发展正处于由低级向高级过渡的阶段,2003—2018年广东省渔业产业结构变化指数约为全国渔业产业结构变化指数15.9%的3倍。然而,广西壮族自治区渔业一二三产业结构为80.9%:9.2%:9.9%,海南省渔业一二三产业结构为72.4%:23.6%:4.0%。当前广西壮族自治区和海南省的渔业经济发展效益大部分仍由科技含量相对较低的第一产业所创造,第二产业和第三产业的产值比重较小,且广西壮族自治区和海南省的渔业产业结构演变进程明显滞后于全国。这表明广西壮族自治区和海南省渔业的产业高度化水平仍然较低,尚未打破通过消耗大量渔业资源来推动渔业经济发展的局面。

南海三省(区)渔业产业区位熵均大于1,说明其渔业产业发展整体具有较强的比较优势。但是,广西壮族自治区渔业第一产业和第二产业、海南省渔业第二产业和第三产业的区位熵均小于1,表明其相应的渔业产业发展强度低于全国平均水平,目前还不具备专业化优势。目前渔业第一产业仍在广西壮族自治区和海南省渔业经济中占据绝对主导地位,可以通过积极发展渔业第二产业和第三产业,不断降低渔业第一产业的比重,并逐渐提高渔业第二产业和第三产业的发展强度,以实现传统海洋渔业向现代海洋渔业的转变[22]。南海三省(区)渔业产业结构负偏离,说明其渔业产业生产效益均高于区域内其它产业生产效益,具有一定的优势。然而,广西壮族自治区的渔业产业劳动生产率低于全国平均水平,因此,其在今后的发展中要注重发展渔业科技事业,加强对渔业传统产业的技术改造,以不断提高渔业产业的生产效率[23]。

除海南省外,广东省和广西壮族自治区渔业三大产业关联度序列在Ⅰ(2003—2010年)、Ⅱ(2011—2018年)两个阶段发生了改变。广东省由第一阶段的“一、二、三”变为第二阶段的“一、三、二”,广东省渔业产业结构在第二阶段进一步优化,日渐趋向于以渔业流通和服务业为主的渔业产业结构。自2016年起,广东省的渔业第三产业产值超过渔业第一产业产值,成为其渔业经济发展的主要促进力量,产业结构优化效果明显。然而,尽管广西壮族自治区由第一阶段的 “一、三、二”变为第二阶段的 “一、二、三”,但其渔业第二和第三产业发展缓慢,产值占比总和低于20%,且与2003年相比,广西壮族自治区2018年的渔业第三产业占比降低。今后广西壮族自治区应在继续稳固渔业第一产业基础地位的同时,大力发展渔业第二产业,快速发展渔业第三产业,进而调整和优化渔业产业,促进三次产业协调发展[13]。

渔业产业结构调整的最终目的是使渔业产业结构趋于合理化,即适应市场需求,带来生态与经济上的最佳效益,实现渔业可持续发展[24]。在渔业第一产业内部,南海三省(区)渔业第一产业与海水养殖、淡水养殖、水产苗种呈现出高度关联,关联度均超过了0.78,说明海水养殖、淡水养殖、水产苗种的发展对南海三省(区)渔业经济发展的带动作用具有显著性,起到了良性的拉动作用。南海三省(区)渔业第一产业与海洋捕捞呈中度关联,而与淡水捕捞关联度最低,这也侧面反映出随着海域资源的衰竭和生态环境的破坏,捕捞业所创造的经济效益明显降低,养殖业得到迅速发展。2018年水产苗种产值在广东省、广西壮族自治区和海南省渔业第一产业产值中的占比仅分别为2.2%、5.3%、6.2%,但水产苗种与第一产业产值变动态势关联度均最高,其主要原因可能在于:(一)与其它产业相比,水产苗种业附加值相对较高;(二)水产苗种有效供应是保证水产养殖正常开展的重要因素,国家对水产苗种技术突破的日益重视。在渔业第二产业内部,南海三省(区)渔业第二产业与水产品加工关联度最高。水产品加工作为第二产业的主导产业,对渔业第二产业经济增长起到的作用最为显著。目前南海三省(区)水产品加工业发展仍然处于起步阶段,对整个渔业的贡献度较低,整体发展水平不高。在渔业第三产业内部,南海三省(区)渔业第三产业与水产流通关联度最高,其与第三产业之间的关系也最为紧密,而与休闲渔业关联度较低,随着我国消费结构快速升级,休闲渔业具有较大的开发潜力。

由于南海三省(区)渔业产业结构具备不同的发展特征,因此,本文对南海三省(区)分别提出渔业产业结构优化升级的对策。

广东省渔业产业结构目前处于“三、一、二”阶段,渔业第三产业占比略大于渔业第一产业占比。在渔业第一产业内部,继续实施限捕捞促养殖的政策,压缩海洋捕捞强度,完善养殖业的发展,促进养殖业内部的协调发展,广东省目前养殖产业的产值占比为86%,应继续加强养殖业在其渔业第一产业中的优势地位。在渔业第二产业内部,目前水产品加工和渔用饲料生产仍是其渔业经济第二产业的主要产业,应加强渔用饲料、渔用药物的生产,鼓励研发水产品精深加工技术,加强水产品的精加工、深加工和综合利用,提升加工产品的附加值。在渔业第三产业内部,需进一步加强水产仓储与运输,大力发展休闲渔业,加快渔业经济向第三产业延伸。

广西壮族自治区的渔业第一产业占比在南海三省(区)中最高,该区域应继续坚持和完善“以养为主,养殖、捕捞、加工并举”的发展方针,积极寻找渔业经济增长的新突破点,降低对渔业第一产业的依赖程度,努力发展渔业第二、三产业。深化水产品加工层次,加强对水产品的基础研究,丰富海水养殖品种,提高渔业第二产业比重。优化水产流通各环节,鼓励发展新兴海洋渔业服务业,积极发展渔业第三产业。

海南省渔业产业发展不平衡,仍处于通过消耗大量渔业资源来推动渔业经济发展的局面,且海洋捕捞在其渔业第一产业中占据主导地位。海南省需大力发展水产养殖业,限制捕捞,发展远洋渔业,实现渔业第一产业内部优化调整。在渔业第二产业中,把水产品加工作为主导产业,利用关联效应,带动其他相关产业的发展。在渔业第三产业中,充分利用其旅游资源、知名度和客源优势,因地制宜发展休闲渔业,延伸渔业产业链,加快渔业产业结构优化升级的进程。

猜你喜欢

中国交通信息化(2022年9期)2022-10-28

农村农业农民·A版(2021年8期)2021-09-05

广西地方志(2021年6期)2021-02-25

新少年(2020年12期)2020-02-26

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年23期)2016-07-23

中国民族美术(2016年3期)2016-05-17

中国广播(2016年5期)2016-05-14