“互联网+”企业组织变革对企业绩效的实证研究

2021-04-28 10:16戴书琴

全国流通经济 2021年5期

戴书琴

(上海博赟税务师事务所有限公司,上海 200235)

在探索性研究和理论推导后,采用科学规范的手段对所研究的对象和收集的相关数据进行分析和处理。运用数据处理工具以定量分析的方法来分析各个变量之间的关系。本章从问卷设计、数据采集、数据编码和分析处理等步骤逐步展开对主要变量之间的关系的实证研究。

一、问卷设计

本研究问卷除了企业的基本信息之外,大多数题项采用 七级李克特量表进行测度。

二、测度变量

本研究的变量很难作一般意义上的量化。除企业的销售绩效和企业规模等,即便是相关销售数据等,由于可能涉及企业比较敏感的商业机密,答卷人一般不愿意直接回答,为了有效克服这些数据获取的困难,本研究指标采用七级李克特量表,针对特定问题的回答,答卷人可以从“非常不同意”到“非常同意”过渡,并以数字1~7来描述认可的程度。

1.被解释变量

组织绩效的度量:我们参考宋金波等(2014)的研究,分别从提高企业生产率,降低单位科研生产成本,加强部门之间的信息传递,改进工作流程,能快速调整生产计划5个题项来衡量组织运营效益;分别从改善各职能部门的人际沟通与联调协作,提高各科研部门的项目管理水平和风险控制能力,提高管理人员和技术人员的能力,提高企业市场响应速度,增加产品的销售量5个题项来衡量组织管理效益。

2.解释变量

(1)组织结构变革。组织结构变革的度量:我们参考宋金波等(2014)的研究,分别从分权结构化严重程度,正式化程度,整合正式化应用程度,复杂化降低程度4个题项来衡量组织结构变革。

(2)工作变革。从员工工作自主性程度,工作责任程度,工作复杂性,工作重要性4个题项衡量工作变革。

(3)人员管理变革。从高层组织管理者运用“互联网+”组织思维,教育项目培训先进技术制造业与技术的利益关系,合理奖酬,高层重视和员工参与“互联网+”程度,团队协作5个题项衡量人员管理变革。

(4)组织战略变革。我们参考霍明(2012)的研究,分别从企业关注经营环境的变化和竞争对手的主要战略价值导向,并能够根据其变动情况调整战略;企业以满足客户需求作为战略目标,能够运用规范的方式来评估企业客户在购买自身产品方面的满意度;公司通过把非核心业务包给其他企业的外包管理策略当作自身经营战略的重要内容之一;企业通过创新的思想,把管理机制创新作为重要发展战略4个题项衡量组织战略变革。

(5)业务流程变革。本研究在这节内从企业以促进自身发展为目的,使自身业务流程设计以及调整具有合理的柔性,以满足消费者需要为原则,调整该流程;企业通过提高产品质量,改善服务消费者能力等方式,尽力提高客户对企业服务的满意度;企业内与自身发展紧密相关的业务流程涉及自身各部门业务员以及其负责人相互间的沟通能力;业务流程很好地支持企业的产品和服务创新活动4个题项衡量业务流程变革。

3.控制变量

本研究遵循实证研究的基本原则,对可能影响被解释变量、中介变量的主要变量作出了规定和限制,如企业规模、年龄、所有权性质等。本研究引入企业性质、企业规模和企业家精神三个控制变量到分析框架之中。

(1)企业性质。企业组织性质与反映企业经营绩效也可能存在密切的关联,虽然这些密切关联不是本课题研究的主要重点,但是有可能会产生影响并得到本课题研究的最终结论。本课题研究的国有企业的经营性质具体定义如下:国有企业=1;非国有企业=0。

(2)企业规模。①1~200人取值为1;②201~500人取值为2;③501~1000人取值为3;④1001以上取值为4。

(3)企业家精神。我们参照朱美荣的研究[2],分别用企业管理者具有极强的创新精神,企业管理者拥有发展远见及市场开拓精神,企业家能够快速准确感知市场中的潜在机会,企业家能够快速对市场中的机会做出响应,企业管理者用于承担风险并协调组织活动5个题项测量企业家精神。

三、数据收集

在正式的调研之前,我们根据问卷相关文献随机整理了本次调研的问卷。我们随机的发放155份的问卷,最后随机收回有效的问卷145份。

四、样本数据来源分布

五、分析方法

本项目的研究过程中所使用对测量数据的综合分析方法主要是多元线性数据回归综合分析,对数据的测量结果评估的分析方法主要是对数据的信度分析(reliability),效度分析(validity)。所需要使用的统计测量软件分析方法是relibmspss15。

(1)描述性统计分析。描述性的统计分析主要是将样本企业收集的原始统计数据(raw data)经过统计分析整理后变成一系列具有重要意义的描述性信息或重要统计量。

(2)效度分析。效度通常是指具有数学研究实验目标与结果理论上的导向,每种不同类型的数学测验或推论量子列表均极有可能同时具有特殊数学研究实验目的与推论功能。

(3)信度分析。量表信度(reliability),它是指量表的态度可靠性,同时它也是指后者的稳定性。有种常用的检验reliability的标准测量方法为L.J.Cronbach所创的ɑ系数。

六、信度和效度检验

我们可以尝试使用SPSS15.0进行各变量的信度指标检验。各变量的信度Cronbach’sα信度系数均大于0.850(参见表2,组合信度(CR值)也均在0.90以上,表明各变量的组合信度系数指标检验效果较好。

本研究主要变量区分效度测量是基于成熟量表修订,具有较高内容效度。本文通过成熟量表探索性因子分析可以发现,所有题项落在成熟量表预设的探索性因子上,因子的载荷均大于0.70,表明本文量表具有较好的区分和构建效度。AVE在0.70和0.95之间,它在大于0.5时,则证明主要两个量表的收敛效度处于良好的状态。具体的量表如表2。本文的量表区分效度采用七级李克特量表进行了度量。

表2 研究变量、测度指标及信度效度检验系数

七、描述性统计及Pearson相关性分析

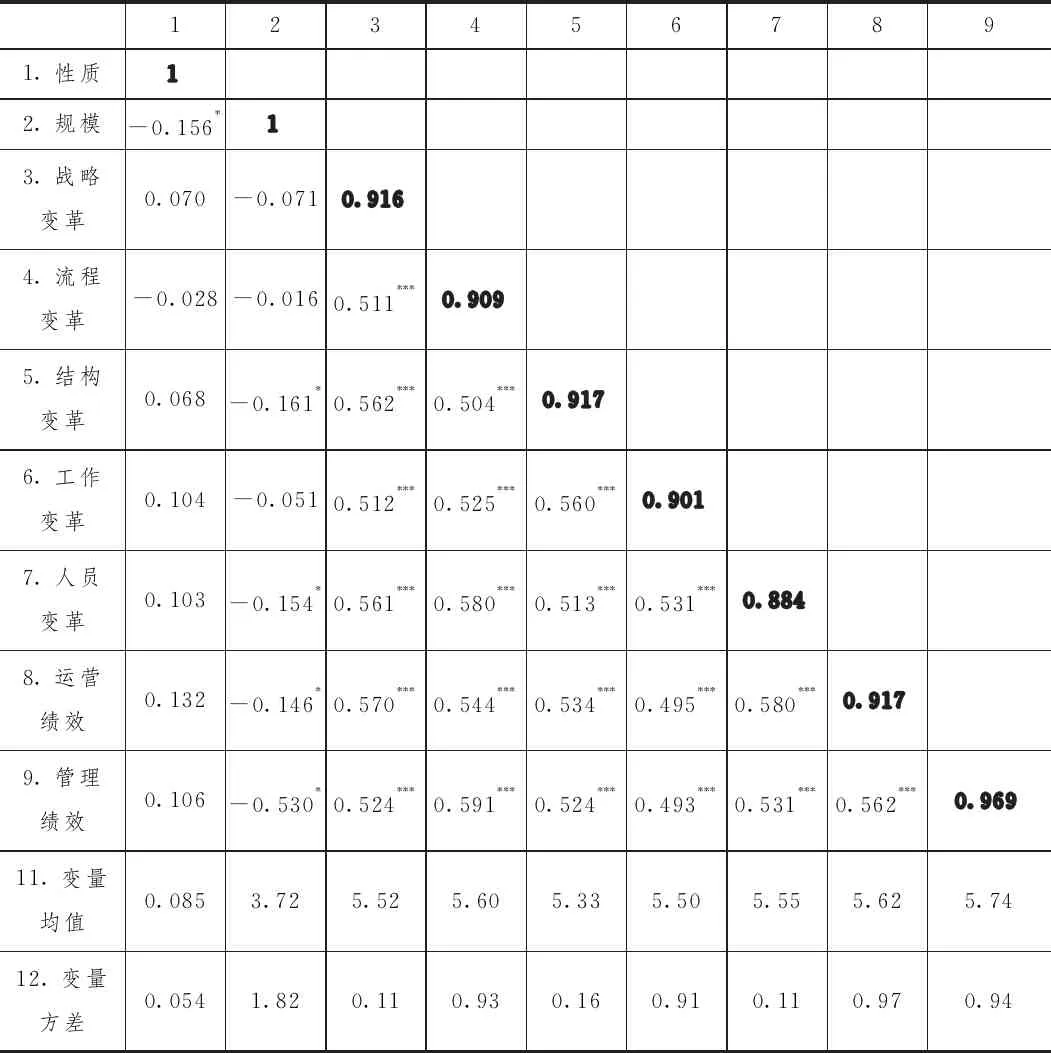

由于每个潜在变量都具有良好高可信度和效率精度,我们对每一潜在变量都可做单一化处理,进行变量相关性分析和多元回归。如表3,所有共线性函数变量间的Pearson相关系数平均数值小于0.6,说明不再有可能存在多重共线性的相关问题。

表3 变量Pearson相关系数矩阵和AVE值

八、回归分析

我们使用SPSS15.0进行回归模式分析,回归检验模式的adj-r2均在0.5以上,F值通过1%的概率从回归模式检验,说明我们回归检验模式能够较好检验两个变量之间的关系。

表4 回归结果

从表4模型11-模型12回归结果发现:

(1)战略变革与营运效益、管理效益的标准化回归系数分别为(β=-0.172,p>0.1;β=0.245,p<0.1)。

(2)流程变革与营运效益、管理效益的标准化回归系数分别为(β=0.220,p<0.1;β=0.159,p<0.1),均为显著正。

(3)企业组织结构变革与整合企业营运与竞争效益、管理与竞争效益的比较标准化回归系数分别为(β=0.211,p<0.1;β=0.216,p<0.1)。

(4)企业组织工作变革与对于企业营运效益、管理和运营效益、竞争环境效益的对比标准化回归系数分别为(β=0.07,p>0.1;β=0.160,p<0.1)。

(5)企业人员管理变革与提升企业的营运标准化效益、管理标准化效益、竞争标准化效益的提升营运标准化回归系数分别为(β=0.502,p<0.01;β=0.165,p<0.1),均为显著正。

(6)同样考虑到组织变革企业绩效是一个标准化的综合性系统工程,我们进一步把企业战略变革、组织管理结构变革、业务流程变革、工作方式变革和对人员资源管理变革等因素融合成一个企业组织变革总指标,同样我们进一步把企业运营绩效、管理绩效融合成一个企业组织绩效总指标,然后再与企业组织变革体系进行标准化回归分析。组织变革对于企业组织绩效的影响标准化回归系数为(β=0.671,p<0.01),为显著正。这也说明,总体而言,“互联网+”下企业组织变革对于企业和组织的绩效提升具有积极影响。

九、结语

研究结果表明:企业组织战略变革对企业运营效益有促进作用不支持,组织战略变革对管理效益有促进作用支持;业务流程变革对运营效益有促进作用支持,业务流程变革对企业管理效益有促进作用支持;组织结构变革对运营效益有促进作用支持;组织结构变革对企业管理效益有促进作用支持;工作变革对运营效益有促进作用不支持,工作变革对管理效益有促进作用支持;人员管理变革对运营效益有促进作用支持,人员管理变革对管理效益有促进作用支持。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

今日农业(2022年13期)2022-09-15

中学数学研究(江西)(2021年7期)2021-07-24

昆明医科大学学报(2021年3期)2021-07-22

甘肃教育(2020年14期)2020-09-11

甘肃教育(2020年24期)2020-04-13

甘肃教育(2020年12期)2020-04-13

——基于体育核心期刊论文(2010—2018年)的系统分析

体育科学(2020年2期)2020-04-09

消费导刊(2017年20期)2018-01-03