速冻饺子的生意经

2021-04-16 07:24彭梁洁

东方企业家 2021年4期

彭梁洁

│01│

几个月前,“雪糕中的LV”钟薛高推出了同样定位高端路线的“水饺中的LV”——速冻水饺品牌“理象国”,瞄准城市中产的钱包。价格平均4元一只,使用的全是高端食材:黑猪肉、干贝、松茸……一经推出,很多注重生活品质的人士纷纷为其买单。无独有偶,此前“包子第一股”巴比馒头推出限定款螺蛳粉水饺,也成功吸引年轻人的注意,在社交网络上引发了一波热点话题。

国内速冻米面食品市场,速冻水饺是占比最大的品类,份额达30.8%。近年来,在原速冻水饺“三巨头”(湾仔码头、三全、思念)的基础上,市场迎来众多新入局者:除了泰国正大、韩国CJ集团(必品阁)等国际巨头,前有做点心的稻香村、卖火锅的东来顺,后有磨豆腐的白玉、卖雪糕的钟薛高……

各家立足自身优势,都想在细分领域分一杯羹。例如泰国正大集团本就是经营肉食起家,从上游供应链走到下游食品,并不意外;东来顺的主业是牛羊肉火锅,顺势推出牛羊肉馅的饺子,食客对肉质更放心;白玉豆腐几乎独揽北京豆制品市场,是韩国CJ集团与北京国资委合资成立的公司,CJ旗下的必品阁饺子打开中国市场后,白玉豆腐饺子也算是一种新口味的试水。

相比之下,前几年风头强劲的连锁品牌饺子馆,这几年变得不温不火。

2013年~2015年,集中了国内连锁品牌饺子馆的高光时刻,几件大事值得一提:

第一,两家老牌连锁店——大娘水饺和东方饺子王先后被国际知名基金收购的动作,被视为饺子这种传统中国饮食被国际市场认可的标志。前者的买家是欧洲私募基金CVC(次年又收购了俏江南),后者的买家为罗斯柴尔德家族基金,就是因宋鸿兵《货币战争》在国内被神化的那个古老而神秘的巨富家族。

第二,“互聯网+一切”席卷全国,将互联网思维引入餐饮行业的风潮始于黄太吉,创始人“开着宝马送煎饼”的故事广为传颂,成为业内争相模仿的经典营销案例。诞生于2014年的小恒水饺也走上了这条将传统饮食年轻化、时尚化的道路,并于2015年拿到徐小平的投资。小恒水饺和黄太吉的共同点是,创始人都是跨界做餐饮,脑子很活,精通各种玩法,这股势力成为餐饮业的“鲶鱼”。

无论是老牌的大娘水饺和东方饺子王,还是年轻化的小恒水饺,新老两股势力拥有同一个目标,即成为中国“饺子界的麦当劳”。20世纪90年代,肯德基和麦当劳进入中国内地,其标准化运营成为国内餐饮行业的学习榜样,立志成为“中国麦肯”的快餐连锁品牌层出不穷。

但20多年过去了,还没有一家连锁饺子馆实现目标。目前门店数量最多的喜家德在全国也只开了500多家,相比之下,肯德基在中国有6700多家门店,麦当劳拥有3300多家门店。

门店拓展不利,一方面是因为市场本身容量有限——饺子作为正餐的复购率,远远比不上米饭和面条,另一方面是地域限制。

一个有趣的现象是几乎所有连锁水饺品牌都没有打破“出身魔咒”:北方起家的主要市场始终在北方,南方起家的一直在南方。

北方地区,发源于东北的东方饺子王和喜家德,门店均主要分布在东北、华北;北京的小恒饺子,几年下来还是盘踞在北京大本营和周边城市。南方地区同样如此:常州起家的大娘水饺,多年守护着江浙沪人民的胃;广州出身的粤饺皇,也牢牢把控着广东根据地。

东方饺子王2015年获得国际资本支持后,踌躇满志定下发展战略,计划2017年门店达到230家,但至今只有100多家。东方饺子王还宣称将把门店开入上海和广州,最后也不了了之。对于东北系水饺来说,上海和广州是最难啃的两块骨头,因为当地饮食文化极深,且在水饺领域皆有自己的代表——上海有大馄饨,广州有虾饺等各种面点,突破难度很大。除了饮食文化,南北差异还体现在口味上。

饿了么2019年数据显示,鲅鱼、三鲜、虾仁饺子得到北方人民偏爱,鲜肉冬菇、荠菜、玉米饺子在南方城市更受欢迎,韭菜鸡蛋、芹菜等口味属于南北通吃。

速冻水饺市场越来越热闹,而连锁饺子品牌近几年发展都不尽如人意。标准化让连锁饺子品牌的产品口味稳定,但也因此失去了追逐潮流的机会。

│02│

有趣的是,北方系连锁饺子馆开不进的南方市场,对速冻水饺的接纳程度却很高。大数据显示,阿里年货节期间的速冻水饺消费,江浙沪独揽三甲。上海作为速冻食品市场的桥头堡,在几年前有迹可循。

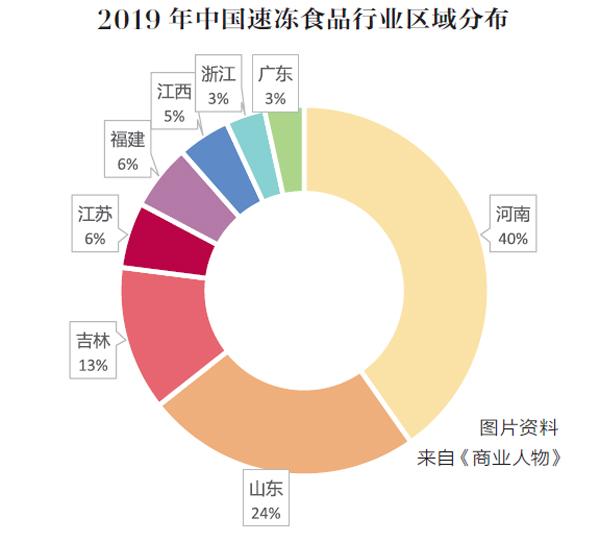

这要从更早的故事说起。速冻水饺“三巨头”的其中两家——三全和思念,都诞生于河南郑州,一座位于中原地区的北方城市。2012年~2013年期间,三全和思念以郑州为根据地,与湾仔码头、龙凤集团发起了抢占大上海的混战。上海一役不仅成为它们走向全国的标志,还奠定了速冻食品市场格局:以三全收购龙凤结尾,原来的“四巨头”变成如今的“三巨头”。

因吞下龙凤的市场份额,2013年,三全创始人陈泽民荣登河南首富的宝座。在三全和思念开创的风潮之下,河南如今已跻身速冻食品行业第一大省。

郑州成为速冻食品行业的发家地,有两个有利因素:第一,郑州是交通枢纽,为冷冻食品运往全国提供了极大便利;第二,地处中原地区,南北通吃,口味和饮食文化上皆可调和,因此受到南方人民喜爱。而如今,东来顺、稻香村、白玉等新势力的加入,让北京成了速冻水饺的创新实验室。

相比越来越热闹的速冻水饺市场,几大连锁饺子品牌近几年发展都不尽如人意,且不再公布自己的营收和利润。

小恒水饺2015年~2016年获得三次融资之后,再也没有传出融资消息,创始人李恒此前坚持自营,后来放开加盟,门店数才得以提升。被外资收购的两家老大哥经历了相似的命运:门店数量不增反减,口碑走下坡路,多次转型升级效果不佳。然而,大娘水饺推出的速冻水饺品牌吴大娘,在某电商平台上销量已超过10万,好评率98%。可见人们对速冻水饺口感的包容度确实更高。

连锁品牌为什么没有实现当年的雄心壮志?或许可以用一句话概括:成也标准化,败也标准化。

打开一份连锁品牌饺子店的菜单就知道了:口味少——多数品牌的SKU不超过10种,喜家德甚至只有5种;做法单一,配菜也有限。而如果我们走进路边一家普通饺子店,可以有很多选择:不仅口味选择更丰富,还有蒸饺、煎饺等多种做法,且兼营馄饨、面条、炒菜。

这就是它们引以为傲的“标准化”的两面:要丰富的SKU就难以做到口感穩定可控,原料和管理成本可控;要聚焦就意味着牺牲多元化和灵活性。再加上品类有限,客单价提不起来,一旦客流不足,门店坪效就上不去。

在外卖端,饺子也算不上受欢迎。根据美团外卖发布的2019年主要细分品类交易额排名情况,饺子这一品类的销量排在第14位,相比之下,包子粥排在第六位,米粉米线排第七位,面馆第九,炸鸡第八。在单品为王的时代,饺子似乎还没展现出足够的吸引力。

连锁品牌就这样陷入了标准化的陷阱。或许它们一开始就错了,选择饺子这种充满人情味儿的品类来打造高度工业化的餐饮王国,成为“中国的麦当劳”,似乎不是个好主意,毕竟对于大多数人来说,“最好吃的饺子永远是妈妈包的”。

猜你喜欢

散文诗(青年版)(2021年6期)2021-08-09

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

食品与健康(2019年4期)2019-04-12

作文周刊·小学四年级版(2019年48期)2019-02-02

大众健康(2017年1期)2017-04-13

旅游纵览·行业版(2017年2期)2017-03-25

儿童故事画报·发现号趣味百科(2016年4期)2016-06-24

故事作文·低年级(2016年7期)2016-05-14

意林(2016年6期)2016-04-06