全球价值链参与和中国企业的自主创新能力

2021-04-07 10:36郑妍妍郭瑞琪

贵州大学学报(社会科学版) 2021年1期

郑妍妍 郭瑞琪

摘要:本文基于2000—2013年中国微观层面的企业面板数据集,经验分析了企业参与全球价值链对企业自主创新能力的影响。研究结果表明:①在统计学意义上,企业参与全球价值链提升了企业的自主创新能力,企业全球价值链参与程度提高1%,将导致企业自主创新能力提升0.05%。在考虑了可能存在的双向因果和测量误差引起的内生性问题后,这一结论依然稳健。②企业参与全球价值链提升企业自主创新能力的效应将会受到企业异质性特征的影响。规模较大和生产率较高的企业,资本密集型企业和高新技术企业将从参与全球价值链中获得更大的自主创新能力的提升。同时,相比于外资企业,全球价值链的参与对我国内资企业创新能力提升的作用更大。本文为中国如何提升企业自主创新能力提供了来自全球价值链参与视角研究的经验证据和政策意涵。

关键词:全球价值链;自主创新;规模经济;生产率;要素密集度

中图分类号:C812;F752.6;F273.1文献标识码:A文章编号:1000-5099(2021)01-0063-14

党的十九大报告明确提出:“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。”中国的经济发展已从要素驱动的高速增长阶段转向创新驱动的高质量发展阶段,创新是经济增长的重要源泉。伴随着全球化程度的日益加深,面对日趋激烈的市场竞争,自主创新能力成为制约企业生存与发展的重要因素。当前,企业参与全球价值链(global value chains,GVCs)已成为企业国际化的重要特征之一,中国企业通过抓住参与全球价值链分工的历史机遇,利用丰富的劳动力要素优势,借助跨国公司资本和技术,弥补了早期发展的不足,但目前中国人口红利已基本消失,却仍处于全球价值链低端[1]。在这一关键的转型升级时期,探究全球价值链参与和企业创新的发展之间的关系十分重要。那么全球价值链参与是否会影响企业的自主创新能力?是起到促进作用还是抑制作用?过往的文献研究中,多是从进口或出口的角度分析技术在贸易中的流动和对企业创新的作用,直接研究全球价值链参与对企业创新能力影响的文献并不多见。

全球价值链对企业自主创新能力的提升所发挥的积极作用在于学习效应和生产过程的合理化配置。企业通过进口高技术含量的中间产品,从中学习到其所含的技术知识和管理经验,形成“进口中学习”效应[2-4]。同时,多样化的中间产品能够降低企业的支付成本和创新成本,提升企业创新意愿,并促使企业将非自身所长的生产环节转移,使企业的核心员工和研发投入得以更好地聚焦于产品创新的关键环节[5-6]。企业通过出口活动可以及时获得国际市场上产品需求方面的信息,并在更为激烈的市场竞争中积累经验和能力,形成“出口中学习”效应。此外,出口形成的规模经济可以降低创新的风险和成本,增加企业的创新投入[7-10]。

然而,全球价值链也可能会抑制企业的自主创新能力,产生“俘获效应”。首先,从低端进入全球价值链的发展中国家企业容易对发达国家企业的技术产生严重依赖,减少对创新的支出。替代性较强的低端代工企业之间的低价竞争更是降低了企业自主创新的可能性[11-13]。其次,发展中国家企业在生产能力和生产工艺上的逐步提升,将促使其转向建立自己的品牌,进而与发达国家企业在终端市场上形成竞争。为了保证价值链上的优势地位,发达国家将更为严格保护其领先技术,减少可能存在的知识溢出和技术转移,以增加发展中国家对其技术的依赖性,这将进一步降低后发国家企业对自主创新方面的投入,因技术而陷入“赶超陷阱”[14-15]。李兵等[10]、张杰和郑文平[16]的研究结论显示,出口或进口抑制了加工贸易企业的创新能力,这从侧面反映了进入全球价值链低端将产生技术的“俘获效应”,抑制我国企业自主创新能力的提升。

此外,企业参与全球价值链到底是获得“学习效应”还是“俘获效应”,还可能与企业本身的异质性特征有关。例如,赵伟等[17]的研究结论表明,出口对中国企业技术创新的影响,在不同的企业所有制结构上呈现出非一致的效果,其对国有和民营企业的技术创新存在显著的倒U型影响,但这一影响对外资企业并不显著。魏浩等[18]发现,中间品进口自由化促进了我国劳动密集型行业和竞争度较大的行业中企业的创新能力,却抑制了资本密集行业和垄断行业的创新活动,而最终品进口自由化则抑制了竞争性行业中企业的创新活动,但促进了垄断性行业中企业的创新。

综上所述,出口或进口对企业自主创新能力的影响并不单一,而当企业参与全球价值链后将同时发生进口行为和出口行为,这将对企业的自主创新能力产生更為复杂而矛盾的影响。因此,本文基于2000—2013年《中国工业企业数据库》《中国海关数据库》和《中国专利文摘数据库1985—2013》匹配后的企业面板数据集,研究企业参与全球价值链对中国企业自主创新能力的影响,并就这一影响在企业分布上的异质性进行深入分析。研究结论表明:①伴随企业全球价值链参与程度的提升,企业的自主创新能力将得到提高。统计分析结果显示,企业参与全球价值链程度上升1%,将导致企业自主创新能力提升0047 2%。在考虑了内生性问题后,这一结论依然稳健。②异质性分析的结论显示,全球价值链参与的创新能力提升效应在内资企业中要高于外资企业,规模更大、资本密集度和技术密集度更高的企业将更可能从参与全球价值链中获得自主创新能力的提升。

与以往研究相比,本文边际贡献在于:首先,不同于以往分析出口和进口分别对中国企业自主创新能力影响的文献,本文关注的是参与全球价值链的企业。借鉴Upward等[19]、Kee和Tang[20]、张杰等[21]的方法,本文测算了企业的全球价值链参与程度,以企业的专利授权数测度企业的创新能力,检验企业全球价值链参与程度对企业自主创新产出的影响。其次,本文进一步探讨了全球价值链参与对中国企业自主创新能力的异质性影响。这种异质性体现在企业的规模差异、生产率差异、资本劳动密集度差异和技术密集度差异,以及外资企业和我国内资企业的差异性表现上。

本文余下内容结构安排如下:第一部分为数据、模型设定和变量说明。这一模块将介绍本文所采用的微观企业数据集的构建,用于检验本文研究问题的计量模型设定,以及关键变量的测量方法;第二部分是模型的基准估计结果与稳健性分析,这一部分将揭示我国企业参与全球价值链对企业自主创新能力的影响,并对这一结论的稳健性进行说明;第三部分是异质性分析,本文将从规模经济、生产率、要素密集度以及内资企业和外资企业的对比等方面探讨参与全球价值链对企业自主创新能力影响的差异性表现;最后一部分为本文的结论与政策建议。

一、数据、模型设定及变量说明

(一)数据来源和处理

本文用以研究问题的数据集来源于3个数据库,分别是《中国工业企业数据库》《中国海关数据库》以及《中国专利文摘数据库1985—2013》。其中,《中国工业企业数据库》调查了我国所有国有工业企业和规模以上非国有工业企业的数据,主要包括企业的个体特征、财务信息以及生产和销售等相关方面的信息,是目前企业层面问题研究可采用的大样本面板数据的最佳选择。《中国海关数据库》则为本文的研究提供了企业层面的进口和出口数据。《中国专利文摘数据库1985—2013》为本文提供了企业专利的相关情况。

这3个数据库的匹配步骤如下:首先,基于Brandt等[22]的方法整理《中国工业企业数据库》。具体,按照企业代码、企业名称以及企业的主要产品、邮编等信息,对数据库中的企业进行了3轮逐年匹配,以避免出现企业代码或名称更改后所引起的同一企业重复出现的问题;其次,根据田巍和余淼杰[23]的方法匹配《中国工业企业数据库》和《中国海关数据库》。采用企业名称和年份、企业所在地邮政编码和电话号码的后7位,分两步对两个数据库中的企业进行了匹配;最后,基于企业编码和年份合并《中国专利文摘数据库1985—2013》,最终形成了一个包含专利数据、进出口数据以及企业层面特征的面板数据集。

调查中的原始数据存在着较多不合常理的错误,为了减少测量误差对估计结果的影响,必须要对原始数据进行清理。首先,根据核心变量数据范围的相对完整性,本文将数据的研究区间设定为2000—2013年;其次,删除了同年重复记录的企业和关键变量存在缺失值的企业;再次,删除了变量数值明显记录错误的企业例如,工业总产值、工业增加值、固定资产、从业人员、实收资本数值为0或负的企业,流动资产超过总资产的企业以及固定资产净值超过总资产的企业。;最后,去除了企业规模较小的企业(从业人数小于8)。

(二)模型设定

为研究企业全球价值链参与是否推动了企业自主创新,本文建立如下计量模型:

式(1)中,i代表企业,j代表行业,t代表年份。被解释变量patentit代表企业的自主創新能力,核心解释变量GVCit代表企业参与全球价值链的程度,CVit表示影响企业自主创新能力的企业层面的控制变量,主要包括企业的规模、年龄、劳动生产率、资本劳动密集度、利润、所有制以及企业是否出口,δj表示行业固定效应,θi为企业固定效应,λt为年份固定效应,εit为误差项。为了避免异方差对估计结果的影响,式(1)中除表示企业所有制和企业出口选择的虚拟变量外,其他变量均以自然对数形式出现。

(三)变量说明

1.企业自主创新能力(patent)

目前文献中对企业自主创新能力的测量指标一般会选择企业的研发投入[24-25],企业的新产品产值或新产品占比[26-27]以及企业的专利申请数或授权数[28-29]。如果将企业的技术创新作为一个生产过程,那么研发投入其实是知识或技术生产所需的要素,而企业的创新能力更多体现在企业的创新产出方面。尤其是,研发是一个高投入、高风险的过程,投入并不总是带来技术创新的成功。新产品是否能代表创新的成果也存在着较大的争议,原因是新产品的界定并没有统一的标准。因此,本文采用了企业年专利授予总数这一指标来测度企业的自主创新能力。当存在一个专利属于多个企业的情况时,将属于多个企业的专利平均分给每个企业。由于存在企业没有专利授予的情况,本文对这一变量加1后再取自然对数。

2.企业的全球价值链参与程度(GVC)

本文借鉴Upward等[19]、Kee和Tang[20]、张杰等[21]的方法,从微观企业层面测算企业的全球价值链参与程度。具体计算公式如下:

式(2)中,X表示出口额,FVA表示国外增加值,D表示国内销售额,XO表示一般贸易出口额,MO是一般贸易项下的实际中间品进口额,MP是加工贸易项下的实际中间品进口额。

在计算企业实际进口中间品的过程中,会面临“中间品”和“贸易中间商”这两个关键名词的识别。本文将HS产品编码转换为BEC产品编码,从而识别出中间品。而对于贸易中间商,本文采用Ahn等[30]的方法,将海关数据库中企业名称中包含“进出口”“外经”“贸易”“经贸”“科贸”等信息的企业归为贸易中间商。由于存在企业没有参与全球价值链的情况,本文对这一变量加1后再取自然对数。

3.控制变量

模型中还控制了影响企业创新能力的其他因素,包括:①企业的规模(scale),以企业年末就业人数衡量。企业的规模越大,越有可能会存在规模经济,这将降低企业创新的成本和风险,增加企业创新的可能性。②企业的年龄(age),用当年与企业注册年的差值表示。企业的存活时间越长,意味着企业越可能存在某种市场势力或者具有较高的生产率,也将影响企业对创新的投入。③企业的生产率(productivity),以企业工业总产值除以企业年末就业人数衡量。劳动生产率越高的企业,意味着企业员工的技能水平可能越高。人员的投入也是技术或知识创新生产过程的重要投入之一。④企业的资本劳动密集度(kl),用企业固定资产合计除以企业年末就业人数衡量。资本要素越密集的企业,意味着对技术的需求可能相对越大,因此将增加企业对创新的投入以提高企业的技术水平。⑤企业利润率(profit),用企业利润总额除以企业销售收入衡量。企业的利润率可以看作是企业的内源融资渠道之一,创新过程需要投入大量的资金,融资约束将制约着企业的自主创新能力。⑥企业的出口选择(export),这一变量为虚拟变量,当企业当年的出口交货额大于0时,取值为1,表明当年有出口行为,反之为0。出口企业面临着更大的市场需求也面临着更激烈的市场竞争,这些都对企业产品的技术创新提出了要求。⑦企业的所有制结构。参照Brandt等[22]的做法,本文按照企业的登记注册类型构造了5个虚拟变量,分别是国有企业(soes,取1为国有企业,反之为0)、集体企业(coes,取1为集体企业,反之为0)、私营企业(private,取1为私营企业,反之为0)、中国港澳台资企业(hmtie,取1为中国港澳台资企业,反之为0)以及外资企业(fies,取1为外资企业,反之为0)。表1给出了主要变量的描述性统计。

2.由于存在企业没有专利授予或未参与全球价值链的情况,企业的自主创新能力(patent)和企业的全球价值链参与程度(GVC)均为变量值加1再取自然对数。

二、估计结果分析

(一)基准分析

为了减轻内生性问题对模型估计结果的影响,本文采取了面板个体固定效应模型的估计方法对模型进行了估计,结果参见表2。为了避免多重共线性带来的估计结果不稳定的情况出现,本文在估计过程中逐步加入企业层面的控制变量、行业固定效应和时期固定效应。模型Ⅰ至模型Ⅳ的估计结果显示,企业参与全球价值链的程度均在1%的水平上提高了企业的自主创新能力。根据模型Ⅳ的回归结果,企业参与全球价值链的程度每增加1%,企业自主创新能力将提升0.047 2%。

其他控制变量的估计结果显示,企业的规模越大、劳动生产率、资本密集度越高,企业的自主创新能力越高;相比于其他企业,出口企业的自主创新能力更高;在控制了年份固定效应后,内源融资约束对企业自主创新能力的影响不再具备统计学意义,这可能是由于伴随创新周期的延长,内源融资将不再是企业的创新过程的主要资金投入渠道;中国港澳台资企业和外资企业的自主创新能力显著低于内资企业,这表明全球化的进程中,我国本土企业的技术创新能力在不断上升,与外资企业的差距在逐渐缩小。控制变量的估计结果也意味着,企业参与全球价值链对企业自主创新能力的影响将在企业特征的分布上存在异质性。本文将在下一部分对这一异质性影响展开深入分析。

(二)稳健性检验

解释变量的内生性问题将导致估计结果无法获得大样本下的一致性。内生性问题主要由变量的测量误差、解释变量和被解释变量的双向因果性以及遗漏重要解释变量造成。本文已尽可能多地控制了影响企业创新行为的企业异质性特征,同时以行业固定效应和时期固定效应控制了行业间差异和时间变化带来的政策环境变化的差异,并采用面板固定效应模型方法控制了和全球价值链参与程度相关的影响企业自主创新能力的其他不可观测的因素。因此,本文面临内生性风险较大的将不是遗漏变量,而是测量误差和双向因果关系的存在。

为避免由于变量测量误差造成的内生性问题,本文对被解释变量和核心解释变量分别采用其他估算方法重新进行了测度,分别记为patent_other和GVC_other。表3中模型Ⅰ为改变被解释变量企业自主创新能力的估算方法之后得到的回归结果。与原本测算方式的区别在于,当存在一个专利属于多个企业的情况时,将属于多个企业的专利给每个企业各赋值为1而不再是平均分配,这将避免平均分配对企业创新产出的低估。模型Ⅱ为改变核心解释变量全球价值鏈参与程度的估算方法之后的回归结果。与原本测算方式的区别在于,这一次本文在计算的过程中不再考虑贸易中间商,这将减少高估企业参与全球价值链程度的风险。估计结果显示,当改变被解释变量和核心解释变量的测算方法后,企业的全球价值链参与程度对企业自主创新能力依然具有统计学意义上的正向影响。企业自主创新能力越高,企业越可能形成自己的竞争优势,进而选择国际化的扩张模式。因此,企业自主创新能力和企业参与全球价值链的程度之间可能存在双向因果关系。参照其他处理内生性文献的做法,本文用企业参与全球价值链程度的滞后一期项代替了当期项进入方程,估计结果参见表3中模型Ⅲ。从估计结果可以看出,企业参与全球价值链程度在1%的水平上影响企业的自主创新能力具有统计学意义。

据此,当考虑了可能存在的测量误差和双向因果关系之后,企业参与全球价值链依然促进了企业自主创新能力的提高,并且这种促进效应和基准回归结果相比有所提高,这一结果具有统计学意义。全样本的分析结果揭示了,相对于技术创新上的“俘获效应”,我国企业更多是通过全球价值链参与过程中的技术“学习效应”提高了企业的自主创新能力。那么,是否所有企业都能从全球价值链的参与过程中提升自身的创新能力?这种效应是否在不同特质的企业间具有差异性的表现?本文将进一步深入分析全球价值链参与对企业自主创新能力的异质性影响。

三、全球价值链影响企业自主创新的异质性分析

基准回归结果显示,诸如规模、生产率、要素密集度等企业生产过程中的异质性特征在统计学意义上影响了企业的自主创新能力。这意味着,参与全球价值链对企业自主创新能力的影响,在不同的企业间可能存在差异。那么,哪一类型的企业可以通过参与全球价值链获得更大的技术溢出效应呢?本文接下来将从企业规模、生产率、要素密集度和外资进入程度等方面分析这种异质性的影响,异质性的分析结果可为企业在国际化进程中如何提升自主创新能力,提供来自微观层面的更为具体的经验和建议。

(一)规模的异质性影响

本文以企业的从业人数作为企业规模的测量变量,将高于企业规模变量中位数的企业划分到大规模企业样本,将低于中位数的企业划分到小规模企业样本,分样本的估计结果参见表4。无论是规模大的企业还是规模小的企业,均可以从企业参与全球价值链的进程中获得自主创新能力的显著提升。但规模大的企业显然获得了更多的技术创新的学习效应,参与全球价值链程度增加1%,大规模企业自主创新程度将提升0.052 0%,而小规模企业则提升0.017 8%。这也侧面验证了规模经济对于企业经营的有利之处,伴随企业自身规模的提升,企业参与全球价值链时的成本优势更为明显,抵抗风险的能力也将更大,因此规模大的企业将更有余力去开展自主创新活动,提升企业的自主创新能力。

(二)生产率的异质性影响

本文以企业的人均产值来测度企业的生产率,更准确地说本文测度的是企业的劳动生产率。劳动生产率一方面可以反映企业的生产效率,另一方面可以反映企业雇员的技能水平。由于无法获得企业研发人员规模的数据,但考虑到高技术劳动力应该对企业产出的贡献率更高,因此劳动生产率也可以从侧面反映出企业在知识或技术创新过程中所投入的人力资源。本文计算了企业劳动生产率的中位数,将高于中位数的企业归为生产率水平高的样本,将低于中位数的企业归为生产率水平低的样本,分样本的估计结果参见表5。生产率水平越高的企业,将越有可能从全球价值链参与过程中,获得更多的创新能力的提升。生产率水平越高,表明企业对新技术或新知识的吸收能力越高,与技术水平更为先进的上下游企业间的技术差距越小,这使得生产率水平较高的企业将从参与全球价值链中获得更大的技术“学习效应”,进而其自主创新能力提升的幅度也就越大。本文的研究结论也从创新提升的视角,再次肯定了企业生产率提升对企业生产经营活动的重要性,即生产率可以通过提升企业自主创新能力来促进企业的生存和发展。

(三)要素密集度的异质性影响

要素投入比例的异质性体现了企业生产技术的差异性,企业在参与全球价值链过程中采用何种生产技术进行产品的生产,将对技术的改进和更新产生不同的需求,进而会影响到企业的自主创新能力。本文將分别从企业的资本劳动密集度和技术密集度两方面,分析其异质性影响。

1.资本劳动密集度的异质性影响

本文按照资本劳动密集度的中位数将所有企业划分为资本密集型企业和劳动密集型企业,分样本的回归结果参见表6。企业参与全球价值链对于不同资本劳动密集度企业的自主创新能力在统计学意义上都有正的影响,但其对资本密集型企业的促进作用更大。企业参与全球价值链程度增加1%,资本密集型企业自主创新程度将提升0.050 8%,而劳动密集型企业则仅提升0.017 0%。造成如此差异性影响的原因是,相比于劳动力,技术与资本的结合更为紧密,当企业的资本密集度更高时,对技术改造和更新的需求更大。在企业参与全球价值链的过程中,接受产品需求升级的信息更快,面临的市场竞争更为激烈,因此资本密集度高的企业对技术创新的需求更为迫切,将促进企业增加对创新的投入,进而提升企业的自主创新能力。

2.技术密集度的异质性影响

高新技术企业和战略新兴产业中的企业均是直接从事高新技术及相关产品的研发、生产和技术服务的企业。高新技术企业和战略性新兴产业中的企业对技术创新能力的要求更高,同时,宏观政策层面的参与和支持对于这一类型企业的自主创新具有更为明显的激励作用。因此,本文按照我国2013年《高新技术行业目录与代码》将全部行业分为高新技术行业和非高新技术行业,按照国家统计局2012年《战略性新兴产业分类表》将全部行业分为战略性新兴产业和非战略性新兴产业,分样本估计结果参见表7。回归结果显示,在统计学意义上,参与全球价值链提升了各类型企业的自主创新能力,但对高新技术企业和战略新兴产业中企业的促进作用更大。企业参与全球价值链程度每增加1%,高新技术企业自主创新能力将提升0059 1%,而非高新技术企业则提升0041 7%;战略新兴产业企业自主创新能力将提升0090 7%,而非战略新兴产业企业则仅提升0033 6%。技术密集度更高的企业、宏观政策环境更有利的企业,在参与全球价值链的深入过程中,企业自主创新能力的提升更为明显。本文的研究结论一方面反映了我国高新技术产业和新兴产业的发展需要从国际上吸取知识和经验,另一方面反映了积极的宏观政策对企业的自主创新能力的提升和转化有着正向的作用。

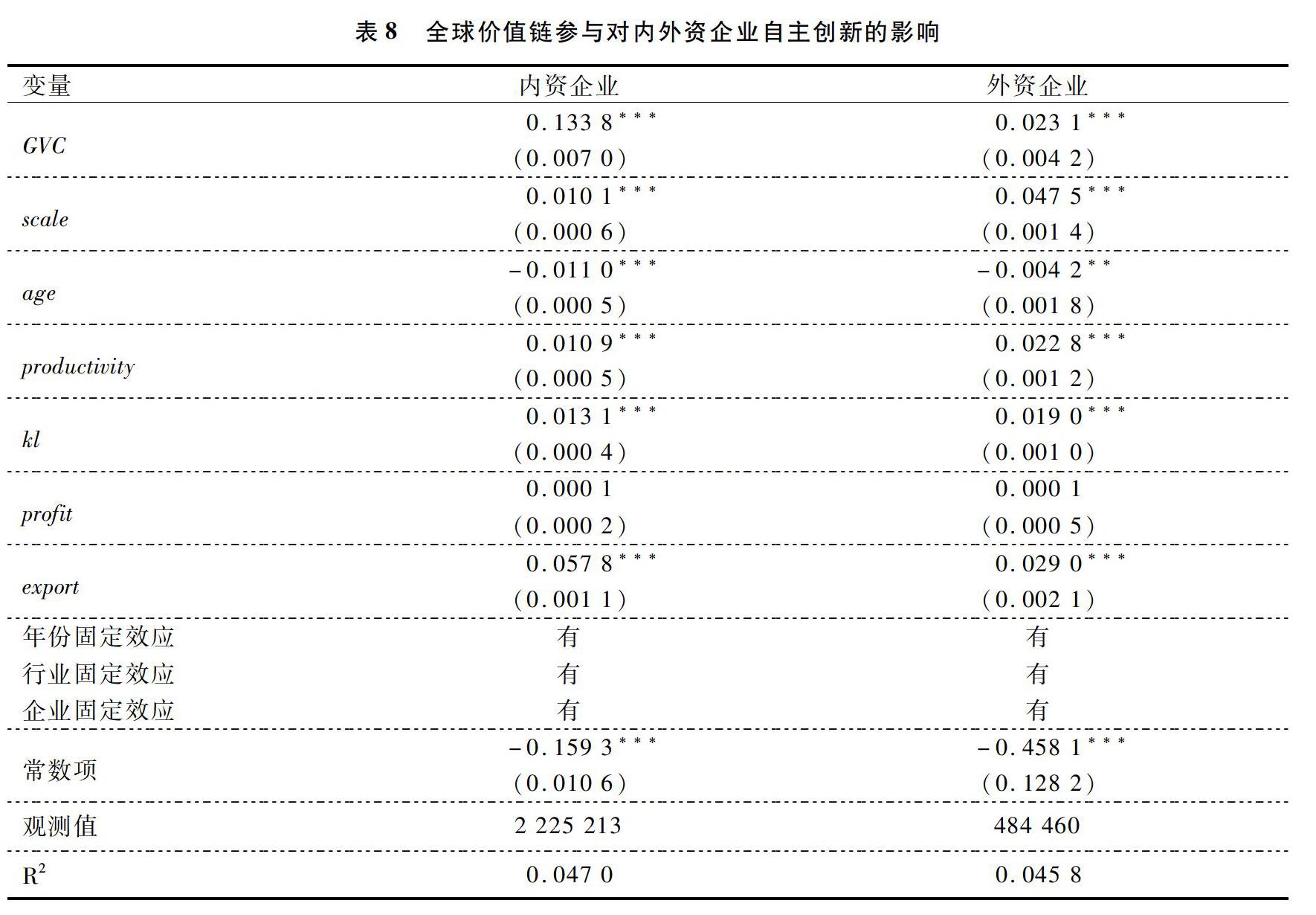

(四)内资和外资的差异性影响

内资企业和外资企业的技术创新模式存在差异,外资企业的技术更多依赖于跨国企业,内资企业更多依赖于自主创新。本文依据企业登记注册类型,将企业划分为内资企业和外资企业两个样本,以检验哪一类型的企业更能通过参与全球价值链来提升企业的自主创新能力,估计结果参见表8。企业参与全球价值链对内资企业和外资企业的自主创新能力在统计学意义上都有正的影响。但从影响程度来看,对内资企业自主创新能力的促进作用显著高于外资企业。企业参与全球价值链程度每增加1%,内资企业自主创新能力将提升0.133 8%,而外资企业则仅提升0.023 1%。这一结果意味着,在参与全球化生产进程中,内资企业要比外资企业具有更大的自主创新的需求,“学习效应”大于“俘获效应”。而外资企业虽然可以获得跨国公司的技术转移,但跨国公司并不会转移其核心或关键的技术,这将导致东道国的外资企业更可能成为技术的跟随者,“俘获效应”将可能大于“学习效应”。

四、结论

全球化和技术进步是当今世界发展面临的两大主题。加入WTO以来,我国企业参与全球价值链程度在不断加深。同时,企业也是技术创新的主要载体,那么中国企业是否能从参与全球价值链中提升自身的创新能力?还是被先进技术企业所俘获而陷入“赶超陷阱”?在此背景下,本文基于2000—2013年间的《中国工业企业数据库》《中国海关数据库》和《中国专利文摘数据库1985—2013》,从微观企业层面经验分析了中国企业参与全球价值链程度对企业自主创新能力的影响。研究结果表明:①企业参与全球价值链对我国企业自主创新能力在统计学意义上具有正向的影响,企业参与全球价值链程度每增加1%,企业的自主创新能力将提升0.047 2%。在考虑可能存在的内生性问题后,这一结论依然稳健。②企业参与全球价值链对企业自主创新能力的影响在企业的分布上存在异质性。规模较大、生产率较高、资本和技术密集度较高的企业将更可能从参与全球价值链中获得自主创新能力的提升;相比于外资企业,中国内资企业从全球价值链参与中获得了更大幅度的创新能力的提升。

当今,全球经济增长趋缓、人口老龄化程度加剧,技术创新已成为各国促进经济可持续增长的主要动力来源。创新的有效载体是微观企业,因其能直观市场需求的变化甚至可引领需求。因此,为保障我国经济平稳增长,必须要寻找提升我国企业自主创新能力的有效机制。本文研究结论从企业参与全球价值链视角提供了促进企业创新能力提升的一种可能的渠道。为此,我国政府应继续扩大市场开放,激励企业参与全球价值链、参与高新技术领域的国际分工,技术信息和产品需求信息的快速传递、市场竞争程度的加剧都将不断激励企业增加自主创新支出,提高我国整体的创新能力。其次,在新旧动能转化、产业和区域结构均衡协调发展的当下阶段,我国政府还应辅以相应的产业政策引导企业的生产技术转型以迈向产业链的中高端位置,这将增加企业从全球价值链参与中获得的技术学习效应,进一步提升企业的自主创新能力。再次,政府应在教育和培训领域与企业密切接轨,通过人才培养计划的实时更新,为企业输送更符合世界前沿技术领域需求的专业人才资源,进而可提高企业的生产率水平和对先进技术的吸收能力。最后,我国政府应进一步深化市场改革,通过税收和补贴方式减少企业经营成本、增加企业的自主研发投入,这将有利于企业扩大规模、缩小和领先企业的技术差距,进而可更大幅度地获得发达国家的技术转移或溢出效应,实现自主创新能力的提升和赶超。

参考文献:

[1]李磊,王小霞.全球价值链升级与“中国制造2025”[J].贵州大学学报(社会科学版),2016(5):24-29.

[2]CRIN R.Imported Inputs and Skill Upgrading[J].Labour Economics,2012(6):957-969.

[3]郑亚莉,王毅,郭晶.进口中间品质量对企业生产率的影响:不同层面的实证[J].国际贸易问题,2017(6):50-60.

[4]叶建亮,杨滢.进口与企业技术进步:来自我国制造业企业的证据[J].国际贸易问题,2019(5):12-21.

[5]GIRMA S ,GORG H.Outsourcing,Foreign Ownership,and Productivity: evidence from UK Establishment-level Data[J].Review of International Economics,2004(5):817-832.

[6]李丽丽.中间品进口多样化与企业创新二元边际——基于中国微观企业的证据[J].财经论丛,2020(1):3-11.

[7]BRATTI M ,FELICE G.Exporting and Product Innovation at the Firm Level[Z/OL].(2009-11-29).https://mpra.ub.uni-muenchen.de/18915/.

[8]YANG Y , MALLICK S. Export Premium,Self-selection and Learning-by-exporting: evidence from Chinese Matched Firms[J]. The World Economic,2010(10):1 218-1 240.

[9]易靖韜,傅佳莎.企业生产率与出口:浙江省企业层面的证据[J].世界经济,2011(5):74-92.

[10]李兵,岳云嵩,陈婷.出口与企业自主技术创新:来自企业专利数据的经验研究[J].世界经济,2016(12):72-94.

[11]SCHMITZ H.Local Upgrading in Global Chains: recent Findings[R].Denmark:DRUID Summer Conference,2004.

[12]LIU Q ,QIU L D.Intermediate Input Imports and Innovations: evidence from Chinese Firms patent Filings[J].Journal of International Economics,2016:166-183.

[13]彼得·诺兰,张瑾,刘春航.全球商业革命、瀑布效应以及中国企业面临的挑战[J].北京大学学报(哲学社会科学版),2006(2):132-140.

[14]刘志彪,张杰.全球代工体系下发展中国家俘获型网络的形成、突破与对策——基于GVC与NVC的比较视角[J].中国工业经济,2007(5):39-47.

[15]张建忠,刘志彪.知识产权保护与“赶超陷阱”——基于GVC治理者控制的视角[J].中国工业经济,2011(6):58-68.

[16]张杰,郑文平.全球价值链下中国本土企业的创新效应[J].经济研究,2017(3):151-165.

[17]赵伟,韩媛媛,赵金亮.异质性、出口与中国企业技术创新[J].经济理论与经济管理,2012(4):5-15.

[18]魏浩,林薛栋.进口贸易自由化与异质性企业创新——来自中国制造企业的证据[J].经济经纬,2017(6):44-50.

[19]UPWARD R ,WANG Z ,ZHENG J.Weighing Chinas Export Basket: the Domestic Content and Technology Intensity of Chinese Exports[J].Journal of Comparative Economics,2013(2):527-543.

[20]KEE H L, TANG H. Domestic Value Added in Exports: theory and Firm Evidence from China[J]. American Economic Review, 2016(6):1 402-1 436.

[21]张杰,陈志远,刘元春.中国出口国内附加值的测算与变化机制[J].经济研究,2013(10):124-137.

[22]BRANDT L ,BIESEBROECK J V ,ZHANG Y.Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012(2):0-351.

[23]田巍,余淼杰.企业生产率和企业“走出去”对外直接投资:基于企业层面数据的实证研究[J].经济学(季刊),2012(2):383-408.

[24]FORAY D,HALL B H,MAIRESSE J.Pitfalls in Estimating the Returns to Corporate R&D Using Accounting Data[J].SSRN Electronic Journal,2009.

[25]毛其淋,许家云.中国企业对外直接投资是否促进了企业创新[J].世界经济,2014(8):98-125.

[26]黄先海,金泽成,余林徽.出口、创新与企业加成率:基于要素密集度的考量[J].世界经济,2018(5):125-146.

[27]耿晔强,郑超群.中间品贸易自由化、进口多样性与企业创新[J].产业经济研究,2018(2):39-52.

[28]GUAN J ,LIU S.Comparing Regional Innovative Capacities of PR China Based on Data Analysis of the National Patents[J].International Journal of Technology Management,2005(3/4):225-245.

[29]余道先,刘海云.我国自主创新能力对出口贸易的影响研究——基于专利授权量的实证[J].国际贸易问题,2008(3):28-33.

[30]AHN J B ,KHANDELWAL A K ,WEI S J.The Role of Intermediaries in Facilitating Trade[J].Journal of International Economics,2011(1):73-85.

(责任编辑:杨洋)

猜你喜欢

财会月刊·下半月(2022年7期)2022-07-19

国际商业技术(2022年4期)2022-04-21

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

现代商贸工业(2016年27期)2016-12-26

科学与财富(2016年18期)2016-12-22

商(2016年32期)2016-11-24

科学与财富(2016年15期)2016-11-24

科教导刊·电子版(2016年26期)2016-11-21