公司绩效、资本结构与内部控制实证研究

2021-01-29 03:01袁绪潘年素英丁昌盛

蚌埠学院学报 2021年1期

袁绪潘 ,年素英,丁昌盛

(蚌埠学院 经济与管理学院,安徽 蚌埠 233030)

筹资难一直是困扰安徽企业发展的问题,中小板企业筹资结构如何,内部控制对中小板企业是否起到有利作用,这些问题都值得深入研究,研究安徽中小企业公司绩效具有重大意义。安徽省位于我国中部地区,是重要的农产品生产、加工制造业和原材料基地。受地理位置限制,安徽经济在全国并不靠前,2019年GDP 排名在全国第13[1]。安徽企业在数量和产值方面比东部发达地区差,企业平均产值处于全国中下游水平[2]。2000年,国务院办公厅转发原国家经贸委关于鼓励和促进中小企业发展若干政策意见的通知(国办发〔2000〕59 号)提出加大对中西部地区中小企业发展的扶持力度,逐步放宽中小企业特别是高新技术企业上市融资和发行债券的条件。安徽省政府更是出台了省级、市级层面鼓励企业上市的奖励政策。

中小板即中小企业板,2004年经国务院批准后,在深圳证券交易所设立,主要指流通盘大约1 亿以下的创业板块,一般在深圳证券交易所以002 为代码开头。这类股票具有流通盘不大、股本小、股性灵活、主业优势明显等特点。中小板是为中小型企业特别设立的一个市场,有着较低的上市标准、高风险、高收益和严格的信息披露与市场监管等特点。安徽自2008年以来,新上市公司均为创业板或中小板,在2014年,安徽中小板公司数量在中部六省排名第一[2]。在2016年,安徽中小板企业中,除了科大讯飞外,其余中小板企业实际控制人都是自然人或家族。实际控制人控制上市公司方式有: 直接控制、金字塔式、其他模式。依据国泰安上市公司安徽中小板资料,显示采用其他方式即自由发展起来的企业比例接近50%,在企业中多采用实际控制人担任董事长或总经理的方式。截止2016年,安徽中小板企业比重最大的是化学原料及化学制品制造业,比重占20%,金属制品业比重占16%,软件和信息技术服务业占12%,通用设备制造业占8%,其他行业占4%。

因此,发展中小板对安徽企业具有重要的意义,能增加筹资,一定程度缓解企业筹资难的问题,扩大企业规模,提高企业知名度,扩大影响。资本结构是筹资的核心问题,中小板企业的资本结构关系重大。另外内部控制也是严重影响企业发展的热点问题,安徽这些中小板企业内部控制运行如何,是否对安徽中小板企业的公司绩效起到良好作用,值得深入研究。

1 文献综述与假设

白雅婷、郭心瑶、陈奕君研究发现各个不同行业、地区间的中小板上市公司出现明显的业绩差异,差别较大[3]。安徽中小板分布在不同的行业,有待研究。资本结构是企业筹资决策的核心问题,安徽企业普遍筹资困难,筹资来源主要分债务筹资和权益筹资。王德禄等研究资本结构对中小板上市公司影响,发现资产负债率对公司绩效产生负向影响[4]。骆正清、毕煌认为资本结构对公司绩效有显著正向影响[5]。安徽中小板企业资本结构具体情况如何,目前有待深入研究。现有研究认为安徽中小板企业能响应政府的政策,合理利用资本市场的优势,权益筹资比重会提高,而债务筹资比重低,是债务在总的资产比例用资产负债率反映,为此提出:

H1:公司绩效与资本结构呈反向变动关系,二者负相关。

在研究中小板企业内部治理与公司绩效的关系中,鲁桐等研究2016年中国中小板、创业板上市公司治理情况,结果显示上市公司治理水平与公司绩效存在正相关关系,实际控制人为自然人的公司业绩比实际控制人为非自然人的公司业绩有更出色的表现[6]。周军、万倩倩发现股权适度集中和股权制衡有利于提升公司绩效,保持适度的董事会规模,管理层适度持股和管理层薪酬激励对公司绩效具有正向影响[7]。

依据我国颁布的《企业内部控制规范》,内部治理属于内部控制的内部环境的内容,现有研究认为内部治理完善,结构合理能提高公司绩效,对于企业发展是促进作用。内部控制能提高资产安全,提高经营效率、保证财务报告真实可靠。提高企业管理水平和效率合理,是规范企业制度完整,提高操作效率的必要保障,也是一个企业想要良好发展必须具备的措施和程序的总成。安徽中小板企业规模不大,如要提高企业管理效率,内部控制可能是一个改进的最佳途径。邓英飞研究发现安徽省上市公司内部控制制度不够完善、设计水平不高、经营效率效果一般,内部控制总体水平不高[6]。安徽中小板企业内部控制情况有待进一步研究[7-8]。程克群研究安徽省公司内部控制质量时,得出内部控制质量与公司绩效正相关的结论[9],有些学者提出内部控制能促进经营效率的提高[10],但最终没有确定。对于安徽省中小板实际控制人都是自然人或家族的企业这种情况,内部控制应能促进公司绩效提高。

因此,提出如下假设:

H2:内部控制能促进安徽中小板公司绩效的提升,二者正相关。

2 变量选取

2.1 样本选择与数据来源

2004年中小板已设立,为此选取深圳证券交易所2004-2016年安徽中小板企业数据,内部控制指数来自深圳市迪博企业风险管理技术有限公司计算的内部控制指数,其他资料均来自国泰安数据库。其中,剔除金融保险类上市公司,剔除财务数据及内控指数缺失的公司。采用EXCEL 和STATA14 软件处理数据。

公司绩效借鉴采用其他学者观点用总资产收益率来表示[3,6-7],总资产收益率用净利润除以资产表示,反映企业全部资产创造净收益的能力,扣除税收和费用的影响。解释变量内部控制用迪博内部控制指数的对数表示,排除资本规模差异的影响。为了消除极端值的影响,对变量进行了缩尾处理。资本结构用资产负债率表示,反映总的负债在资产中的比重。

对于中小板公司而言,公司治理是影响公司绩效、资本结构的重要因素。指标选取中,管理层治理用高管薪酬表示,高管薪酬用高管前三名薪酬总额的对数表示,排除掉绝对数的影响。股权结构用股权集中度表示,用实际控制人拥有上市公司控制权比例(%)反映,制衡用董事会会议次数表示,反映中小板公司的集体决策能力和民主协商情况。

另外参考范生辉[11]、何美琪[12]等的观点,确定研究公司绩效与资本结构的关系时,控制变量为高管薪酬、股权集中度、公司规模、董事会会议次数、所有制类型。因安徽中小板企业主要是民营企业,这里不考虑所有制类型。

营运能力、偿债能力、公司的规模、资本结构、流动性、财务状况等都是公司经营绩效的重要影响因素[3,6-7,9]。资产营运能力涉及企业日常活动,其运转速度的快慢严重影响公司绩效的水平和质量,用资产周转率表示。偿债能力是企业支付债权人的资金使用的能力,涉及企业资金的来源和外在重要影响,有短期偿债能力和长期偿债能力,分别用流动比率和资产负债率表示,其中资产负债率也是反映资本结构的因素。这些是影响公司绩效的基本因素。

2.2 控制变量的选取

确定总的控制变量有: 流动性(用流动比率),资产周转速度(用资产周转率),高管薪酬、股权集中度、董事会会议次数,公司规模用资产的对数表示。具体变量定义见表1。

表1 变量定义

3 公司绩效与资本结构分析

研究公司绩效与资本结构的关系,建立模型一:

RTA =β0+β1×RAL +β2×OC +β3×EC +β4×NBM+β5×size+δ

其中β0为常数项,βi(i=1,2,3,4)为各解释变量及控制变量的待估系数,δ 为随机误差项。

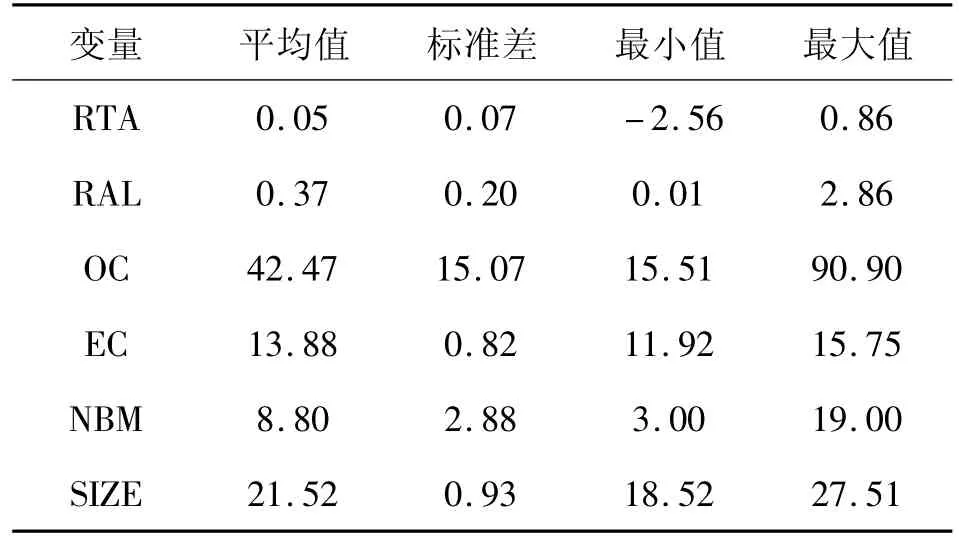

3.1 描述性统计

由表2 可知,总资产收益率最低值是-2.56,最高是0.86,显示安徽中小板企业效益较差,企业间的差异较大,平均值是0.05,整体不强。

表2 变量的描述性统计

资产负债率最低是0.01,最高是2.86,安徽中小板企业整体资产负债率不高。股权集中度最低是15.51%,最高是90.9%,表现各异。高管薪酬最低是11.92,最高是15.75,差异不是太明显。另外召开的董事会会议次数最少是3 次,最多是19 次,公司规模最低是18.52,最高是27.51,平均值是21.52,整体差别不大,这些因素可能与资本市场的要求有关,达到资本规模的企业才允许上市。

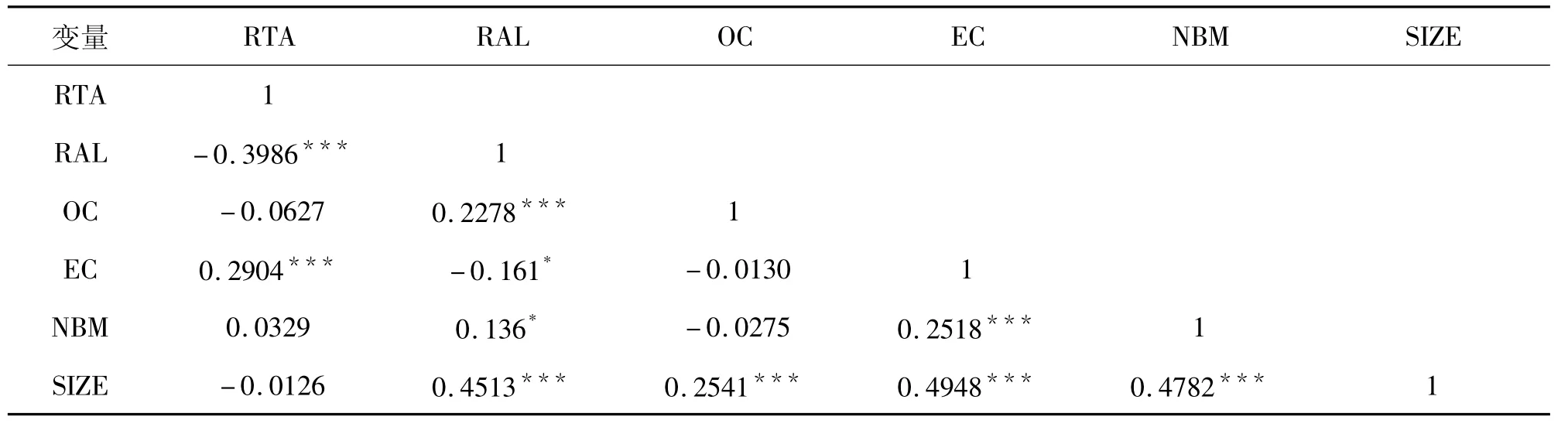

3.2 相关性

接下来通过各变量之间的相关性,判断是否存在多重共线性问题(见表3)。

表3 公司绩效与资本结构的相关性

可以看出,相关系数都没有超过0.5。其中公司绩效与资产负债率负相关,在1%水平上显著,说明对于安徽中小板企业来说,公司绩效越高的情况下,负债比重越小。公司绩效与高管薪酬在1%水平上正相关,体现高管薪酬越高,公司绩效越好。因安徽中小板企业主要是民营企业,薪酬激励比国有企业更高是民营企业的特性之一,属于正常现象。

资产负债率与股权集中度、资本规模在1%水平上显著正相关,安徽中小板企业股权越集中,资本规模越大,资产负债率越低。同时,与高管薪酬在10%水平上负相关,与董事会会议次数在10%水平上正相关,。

变量之间的多重共线性一般用方差膨胀因子(VIF)判断,从多重共线性(见表4)看,值都小于10,不存在变量之间严重的多重共线性问题。

表4 多重共性线

3.3 回归结果分析

模型Prob >F=0.0006,模型显著,从表5 可以看出,资产负债率在1%水平上与公司绩效显著负相关,证明假设H1,说明安徽中小板企业净资产收益率越高,负债比重越低。中小板企业可以上市交易,在资本市场筹资的情况下,会增加权益筹资比重,减少负债筹资比重,这个与全国其他企业情况一样,我国企业在资本市场筹资的话,优先是权益筹资。另外高管薪酬与公司绩效在5%水平上回归系数显著。

表5 FLNN 训练算法分类

4 公司绩效与内部控制分析

参考刘婉、程克群做法[6],建立公司绩效与内部控制之间的关系模型:

RTA =α0+α1×IC +α2×OC +α3×FR +α4× AT +α5×RAL +α6×EC +α7×NBM+α8×size+ε

其中α0为常数项,αi(i=1,2,...,8)为各解释变量及控制变量的待估系数,ε 为随机误差项。

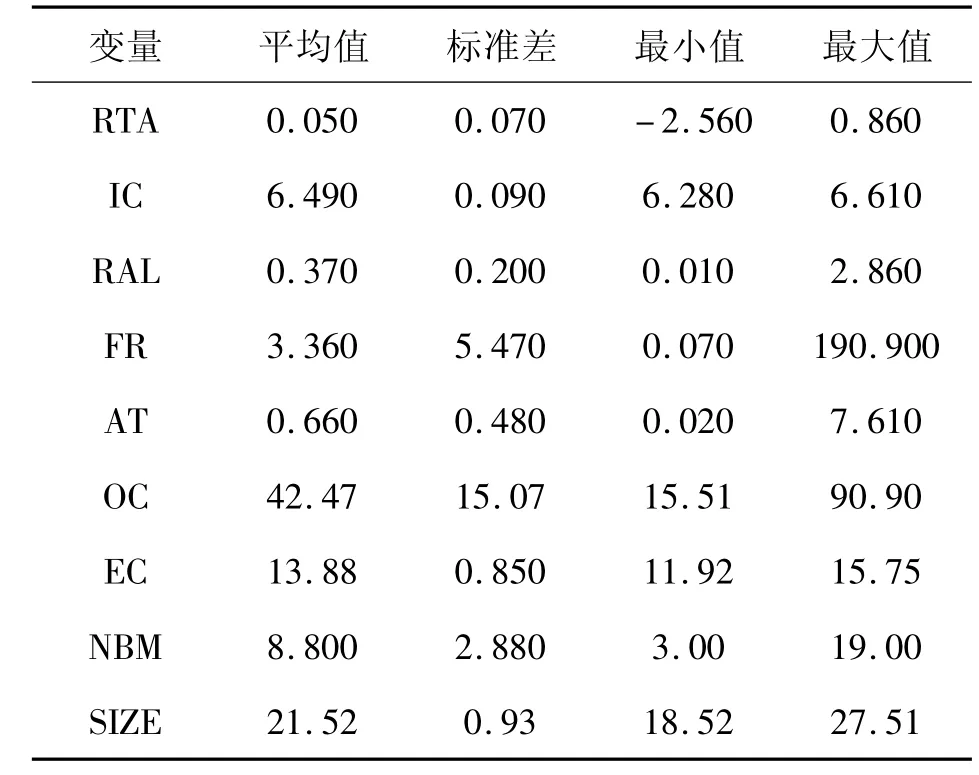

4.1 描述性统计

从表6 看出总资产收益率情况同表2 一致,安徽中小板企业效益较差,平均值是0.05,整体不强。

表6 公司绩效与内部控制的描述性统计

内部控制指数变动不大,在6.28-6.61 之间变动。资产负债率最低是0.01,最高是2.86。整体中小板企业负债比重偏低,企业资金来源主要是权益筹资。

流动比率变动较大,标准差达到5.47,最低是0.07,最高达到190.9,说明短期偿债能力在不同中小板企业差异显著。

资产周转率在0.02-7.61 之间变动,平均值是0.66 次,水平不高,预示着资产管理效率有待改进。另外股权集中度、高管薪酬、董事会会议次数反映情况同表2 一致。

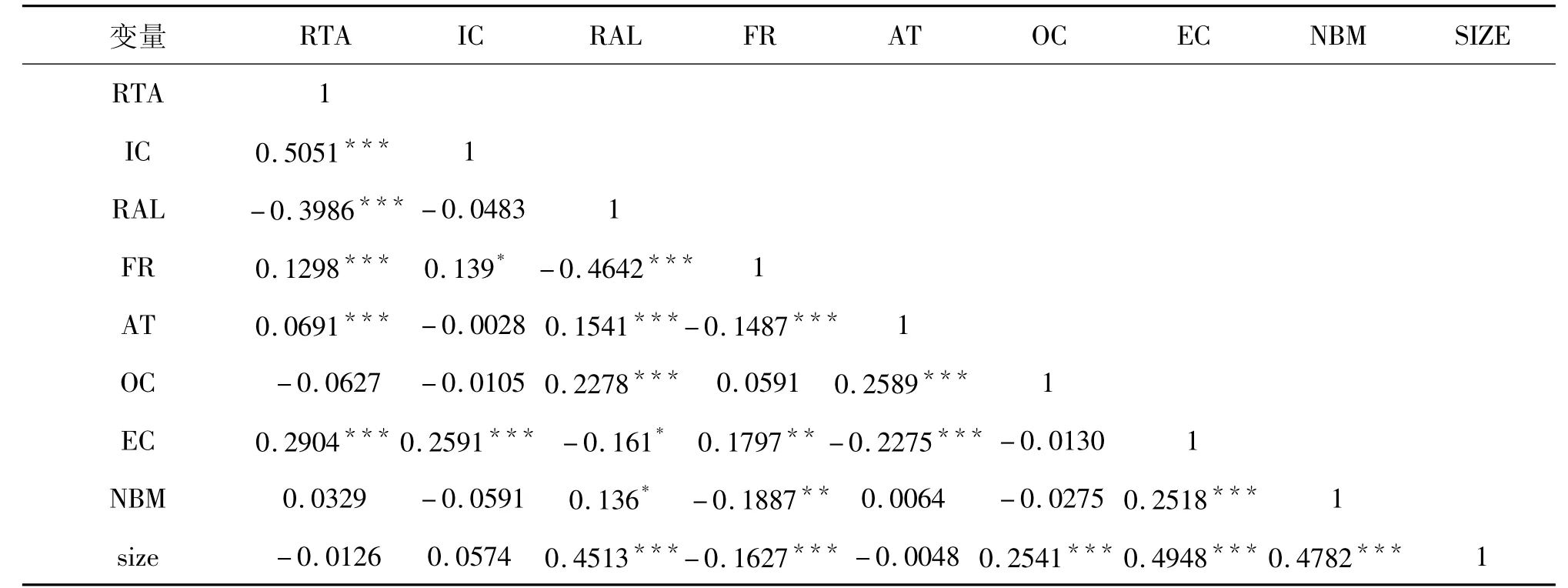

4.2 相关性

从表7 可以看出,相关系数都不是太大。总资产收益率与股权集中度、董事会会议次数、公司规模相关性较差,与其他因素相关性显著。其中与内部控制、流动比率、资产周转率、高管薪酬呈正相关,初步说明安徽中小板企业公司绩效与内部控制呈正向变动关系。同时,与资产负债率、股权集中度、公司规模负相关。

表7 公司绩效与内部控制的相关性

另外从多重共线性看,变量之间的多重共线性一般用方差膨胀因子(VIF)判断,最大值是2.38,都小于10,可以判定不存在多重共线性问题。

4.3 回归结果分析

回归结果得到114 个有效观测值,整个模型Prob >F=0.0000,模型显著,具体见表8。

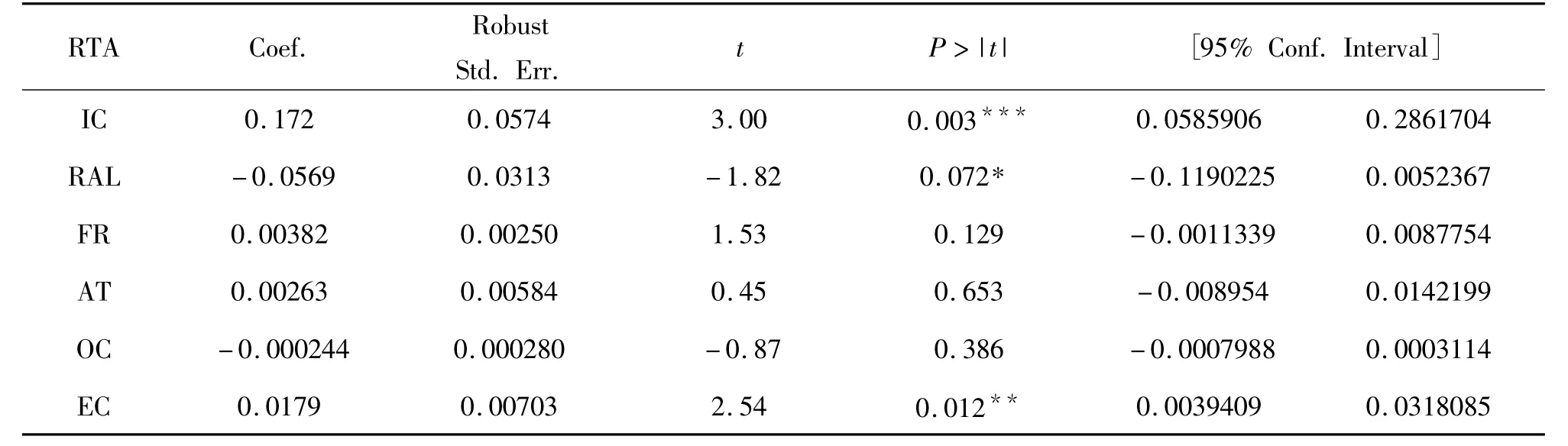

表8 公司绩效与内部控制的回归

从表8 可以看出总资产收益率与内部控制在1%水平上关系显著,并且呈正相关变动,验证了H2。在控制其他变量的基础上,内部控制的有效控制能促进安徽中小板公司绩效的提高,二者正相关。

其他影响有:

(1)与资产负债率在10%水平上显著,但二者负相关,说明财务杠杆越高,对公司绩效是不利的,会产生负面影响。这与其他学者的观点一致。

(2)总资产收益率与高管薪酬关系显著,说明安徽中小板企业高管薪酬越合理,越高越会促进公司绩效的提高,这是一个提高安徽中小板企业管理的有效途径。与其他学者观点一致。

(3)董事会会议次数对公司绩效也呈正相关变动,关系显著,说明在安徽中小板企业管理中提高集体决策能力也有利于公司绩效的提高。

与总资产收益率变动不大的有:

(1)总资产收益率与资产周转率不显著,从前面的分析可以看出安徽中小板企业资产周转率不高,说明企业资产管理水平需要加强,使之真正成为促进公司绩效提高的因素。

(2)流动比率对公司绩效影响不大,这个可能与安徽中小板企业从资产市场筹资有关,降低了负债筹资的程度,因此反映短期偿债能力的流动比率对公司绩效影响不大。

(3)实际控制人拥有上市公司控制权比例对公司绩效的影响也不显著,反映实际控制人拥有上市公司控制权比例对公司绩效的效果还未充分发挥,有待进一步研究。

5 结论和建议

首先,加强内部控制的作用。由前面分析可知,内部控制是影响安徽中小板公司绩效的重要因素,企业要大力加强内部控制的建设,包括内部环境、风险评估、控制活动、信息与沟通、内部监督等要素。要严格遵循企业内部控制规范的规定,加强治理结构、管理结构的建设,具体做法有: ⑴吸收机构投资者参与公司治理,提高内部控制水平。⑵提高高管薪酬。⑶安徽中小板在深圳证券交易所上市,要严格遵守资本市场的规定,充分发挥独立董事的作用、董事会会议管理公司的作用以及四委(审计委员会、战略委员会、提名委员会、薪酬与考核委员会)的作用。

其次,提高公司的管理能力,优化管理能力指标如营运能力指标、费用比例等。提高销售净利率目的是提高中小板企业生存经营能力,提高资产周转率,提高资产的周转速度,控制费用等。

最后,充分发挥资本市场对中小板筹资的作用。由以上分析可知资产负债率对安徽中小板企业公司绩效呈负相关影响,企业既要充分利用资本市场筹资的优势,保持资产负债率在合理水平,建立适合企业情况的最佳资本结构,还要考虑如何更好利用资本市场进行筹资,发行股票、债券等。

猜你喜欢

股市动态分析(2019年12期)2019-07-08

群众(2018年18期)2018-10-26

环球市场(2018年26期)2018-09-10

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

大经贸(2017年5期)2017-06-19

时代金融(2016年35期)2017-04-27

商(2016年34期)2016-11-24

股市动态分析(2016年1期)2016-01-09