安徽省数字普惠金融发展水平的时空动态差异性研究

2021-01-29 03:01宋来敏

蚌埠学院学报 2021年1期

李 侠,宋来敏

(1.蚌埠工商学院 经济与金融系,安徽 蚌埠 233000;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

普惠金融是中国特色社会主义金融体系的重要组成部分[1],它为社会全体成员提供需要的金融产品与服务,尤其是低收入者、残障人士、小微企业等弱势群体或特殊群体。我国互联网技术的应用日趋成熟,2015年印发的《推进普惠金融发展规划(2016-2020年)》明确提出,要充分发挥互联网技术对普惠金融发展的推动作用。当前,大数据、物联网、人工智能与云计算等互联网技术与普惠金融深度融合,催生了数字普惠金融。数字普惠金融具有低接触、低成本和高覆盖等特征,改变了普惠金融的发展方式,提升了服务效率,为服务“三农”、精准脱贫、破解小微企业融资困境等提供新动能[2-4]。安徽省地处我国中部,承东启西,是长江经济带与国家“一带一路”战略的重要节点,各区域的数字普惠金融发展势头良好,但仍存在发展不均衡、发展不充分等问题。一方面,由于安徽省南、中、北部区域的经济发展存在显著差异,使金融资源的分配趋向不合理,导致安徽省区域间数字普惠金融发展不平衡; 另一方面,安徽省内不同区域的普惠金融数字化程度与数字金融使用深度存在差异,截至2018年,安徽省各市普惠金融数字化程度[5]排名前四的为合肥、六安、铜陵、马鞍山,排名后四的为池州、蚌埠、淮北、宣城,数字金融使用深度[5]排名前四的为合肥、芜湖、铜陵、马鞍山,排名后四的为宿州、亳州、阜阳、淮北,大体上呈现为皖中、皖南的数字化程度与使用深度高于皖北地区,使得在安徽省部分区域内数字普惠金融发展不够充分。在此背景下,研究安徽省数字普惠金融发展的区域差异,进而有针对性地提出缩小安徽省数字普惠金融发展水平区域差异的合理建议,对促进安徽境内数字普惠金融协同发展,实现金融服务的公平化具有重大意义。

1 文献综述

2016年9 月,数字普惠金融在G20 第11 次峰会上成为主要议题[6],发展数字普惠金融上升到了国家的战略层面。黄益平、黄卓[7]指出中国的数字金融已经走到了世界的前列,数字金融“不见面”也能办业务,降低了获客与风控的成本,为普惠金融的快速发展提供了助力。由于我国地域广阔,各地经济金融资源配置效率有异,经过一段时间的发展,数字普惠金融体现出区域差异性。目前国内对数字普惠金融区域差异的研究主要有: 葛和平等[8]对我国31 个省市2011-2015年的数字普惠金融指数进行了估算,得出我国数字普惠金融发展水平存在区域差异,且由东到西基本呈现递减趋势。徐敏[9]利用变异系数和Moran 指数也分析了我国2011-2015年数字普惠金融的空间差异,结果表明我国省域之间数字普惠金融发展的差距在不断缩小。谢佳芳[10]运用泰尔指数对我国数字普惠金融的区域差异进行了分析,结果表明我国东部、中部、西部三个地区的数字普惠金融发展存在较大差异。王江等[11]利用修正的引力模型研究了2011-2018年长江中游城市群数字普惠金融的空间关联性,发现长江中游城市群数字普惠金融的空间关联日益密切。经过对现有文献进行系统梳理,发现目前关于数字普惠金融区域差异的研究仍然存在不足: 研究多数集中于国家视角、省域视角和城市群视角,对于具体省份内的区域数字普惠金融研究相对较少,尤其是安徽省。研究方法上多是对各区域的数字普惠金融发展水平进行测算,然后对评价结果进行排序或归类,没有具体分析产生空间差异的来源。本文采用Dagum 基尼系数及其分解法[12]分析安徽省数字普惠金融区域差异的程度以及产生差异的来源,以便更有针对性地提出缩小地区差异的参考建议。

2 数据来源、区域划分与研究方法

2.1 数据来源

安徽省现有16 个地级市,本文以安徽省16 个地级市为样本,选用北京大学数字金融研究中心和蚂蚁金服集团合作编制的“北京大学数字普惠金融指数”描述安徽省各市的数字普惠金融发展水平,该指数是反映数字技术助力普惠金融发展程度的综合性指标,包括覆盖广度、数字化程度和使用深度三个维度。考虑数据的可获得性,选取公布的最新数据“北京大学数字普惠金融指数(2011-2018)”[5]中安徽省2011-2018年各市的数字普惠金融指数来研究安徽省数字普惠金融发展的空间动态差异。

2.2 区域划分

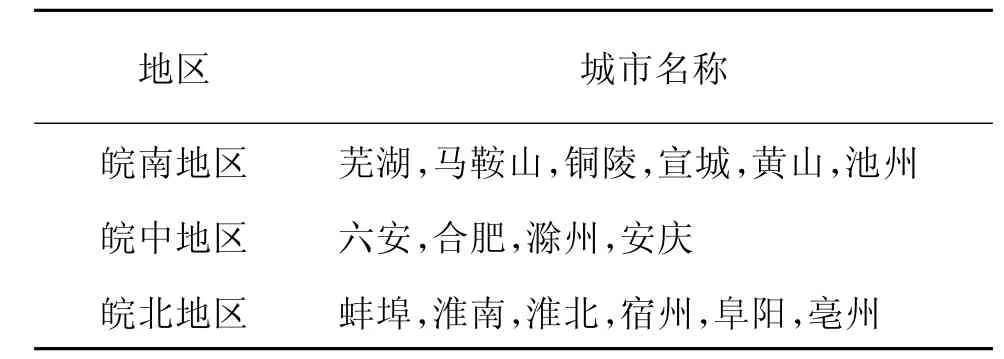

根据《安徽省城镇体系规划(2012-2030)》,将安徽省分为皖南、皖中和皖北三大区域,区域具体划分结果见表1。运用Dagum 基尼系数分解法对皖南、皖中与皖北三大区域数字普惠金融发展的空间差异及动态演进展开研究。

表1 安徽省三大区域的划分

2.3 Dagum 基尼系数及分解法原理

本文运用Dagum 基尼系数及其分解法[12]对安徽省三大区域数字普惠金融发展的区域差异进行了研究。Dagum 基尼系数越大,差异越大。用Dagum基尼系数衡量差异的最大优点是该系数既能有效地识别空间非均衡的来源,又将区域之间的交叉影响考虑在内,其结论更加精确。

Dagum 基尼系数的计算式如公式(1)所示,G表示安徽省三大区域的总体基尼系数,yji(yhr)是j(h)区域内任意一个地级市的数字普惠金融指数,珋y是安徽省各地级市数字普惠金融指数的平均值,n是安徽省地级市的个数,k是安徽省划分区域的个数,nj(nh)是j(h)区域内地级市的个数。G越大则说明三大区域的数字普惠金融发展水平总体差异越大。

根据Dagum 基尼系数分解法,将求得的基尼系数G分解成三部分:区域内差异的贡献Gw(表示各区域内数字普惠金融发展水平的分布差异)、区域间差异的贡献Gnb(表示区域间数字普惠金融发展水平的分布差异)和超变密度的贡献Gt(划分区域时,由于地区之间数字普惠金融发展水平交叉影响而对总体差异产生的影响,若区域间不存在交叉影响,则超变密度的贡献为0),三者之间的关系满足公式G=Gw+Gnb+Gt。各部分计算公式如下:

公式(2)与公式(3)分别表示j区域内的基尼系数Gjj与区域内差异的贡献Gw,其中pj=,sj=(j=1,2,…,k)。

公式(4)和公式(5)分别表示j与h区域间的基尼系数Gjh和区域间差异的贡献Gnb。Djh为j与h区域间数字普惠金融指数的相对影响,其计算式见公式(6),其中djh与pjh的计算式如公式(7)、公式(8)所示,Fj(Fh)为j(h)区域的累计密度分布函数,本文将djh定义为区域间数字普惠金融指数的差值,可以理解为j与h区域中所有yji-yhr>0 的样本值加总的数学期望,pjh定义为超变一阶矩,可以理解为j与h区域中所有yhr-yji>0 的样本值加总的数学期望。

公式(9)表示超变密度的贡献Gt。

本文运用以上方法测度、分解了安徽省16 个地级市2011-2018年数字普惠金融发展空间分布的基尼系数,并进行了区域分解。

3 安徽省三大区域数字普惠金融发展现状与趋势分析

在分析安徽省数字普惠金融发展区域间差异之前,首先分析皖南、皖中与皖北三大区域数字普惠金融的发展现状及变化趋势,具体见图1 与图2。

图1 安徽三大区域数字普惠金融发展趋势

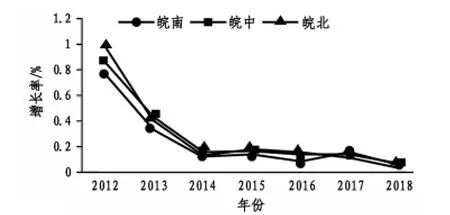

图2 安徽三大区域数字普惠金融增长速度变化趋势

由图1 可以看出,数字普惠金融指数均呈上升趋势。其中,安徽省总体数字普惠金融指数的均值从2011年的49.42 上升到2018年的237.24,年均增长率为25.1%;2016年之前皖南的发展水平最高,自2016年开始,皖中的发展水平超过皖南,成为三个区域中数字普惠金融发展水平最高的区域; 从各区域数字普惠金融水平的增长率来看,三个区域的增长率都较高,皖中、皖北数字普惠金融指数的年均增长率都超过了25%,皖南增长率略低,达到22.84%。进一步分析发现,不同年份的增长率不尽相同,如图2 所示,2011-2013年处于快速增长期,各区域的年增长率均达到35%以上,此后发展速度相对放缓。郭峰[13]指出,在覆盖广度和数字化程度发展到一定水平后,数字普惠金融指数增长的驱动力主要来源于使用深度。2011-2018年安徽省数字普惠金融的覆盖广度提高了13.53 倍,数字化程度提高了11.36 倍,而使用深度提高了5.57 倍,说明数字普惠金融的使用深度在一定时间内难以大幅提高。

4 实证分析

为分析皖南、皖中和皖北三大区域数字普惠金融发展水平区域差异的大小和来源,利用Dagum 基尼系数分解法对2011-2018年安徽省总体、三大区域内、区域间、超变密度进行了测算,结果见表2。

表2 安徽总体及三大区域内、区域间的Dagum 基尼系数及贡献率

4.1 三大区域数字普惠金融发展的总体差异

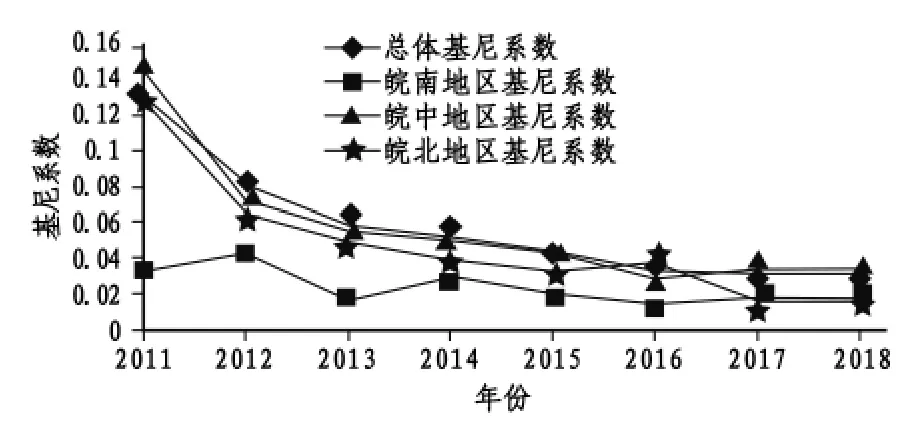

由表2 中2011-2018年安徽省总体数字普惠金融发展差异的具体数值可以看出,安徽省整体数字普惠金融发展水平的差异较大,基尼系数处于0.028 到0.131 之间,总体差异在波动中呈下降趋势。2011年安徽数字普惠金融发展水平的总体基尼系数为0.131,随后快速下降,接着又下降速度放缓(见图3),2017年降至0.028,到2018年又小幅上升到0.030。观测期内安徽数字普惠金融发展水平总体差异年均递减率为23.44%。总体上,安徽省总体数字普惠金融发展不均衡现象趋于缓和。

图3 安徽及三大区域的基尼系数变化趋势

4.2 三大区域数字普惠金融发展的区域内差异

从数字普惠金融发展的区域内差异来看,见表2 与图3,安徽三大区域数字普惠金融发展的区域内差异均呈现下降趋势。观测期内除2016年皖北的内部差异超过皖中,皖中的数字普惠金融发展差异最大,2011年皖中数字普惠金融发展的基尼系数为0.144,此后除2017年较上年有小幅上升,而2018年与2017年基尼系数一样,其余年份较上年均有下降,最终降低到0.033,年均下降率达到23.43%。从三大区域数字普惠金融发展差异下降速度看,皖北数字普惠金融发展差异的下降速度最快,2011年皖北数字普惠金融发展的基尼系数为0.130,到2018年基尼系数变成了0.018,年均下降速度为32.64%。从三大区域数字普惠金融发展差异的均值来看,皖中数字普惠金融发展差异最大,说明皖中数字普惠金融发展不平衡。皖中虽然有合肥和六安这样数字普惠金融发达的城市,观测期内数字普惠金融指数均值分别为156.01 和162.23,但也有安庆这样数字普惠金融发展落后的城市,观测期内数字普惠金融指数均值为145.7,在安徽省16 个地级市中水平最低。皖南数字普惠金融发展差异最小,这是由于皖南区域各城市的数字普惠金融发展水平普遍较高,观测期内除了池州发展水平较低,其他5个城市的数字普惠金融指数均值均排在安徽省内的前列,表明皖南各城市数字普惠金融基本呈现出同步发展的态势。

4.3 三大区域数字普惠金融发展的区域间差异

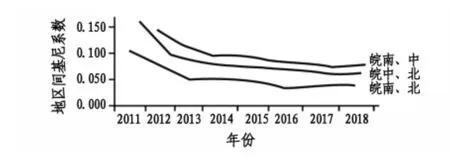

为了分析安徽省三大区域数字普惠金融发展的区域间差异,本文采用Dagum 基尼系数分解法对差异进行分解,并绘制数字普惠金融发展的区域间差异的演变趋势图,见图4。从图4 可以看出,观测期内数字普惠金融发展的区域间差异均呈逐渐下降态势。以区域间差异最大的皖中与皖北为例,基尼系数从2011年的0.145 下降到了2018年的0.030,年均下降速度为25.24%。从图4 还可以看出,区域间数字普惠金融发展差异变化可以划分为三个阶段,第一阶段为2011-2013年的快速下降期,第二阶段为2014-2016年的缓慢下降阶段,第三阶段为2017-2018年的小幅反弹阶段。

图4 数字普惠金融发展的区域间差异

4.4 三大区域数字普惠金融差异来源及贡献分析

由表2 还可以看出,三大区域间普惠金融发展差异是总体差异的主要来源,基本呈现出上升态势。2011年三大区域间的数字普惠金融发展贡献了总体差异的55.45%,随后上升至2013年的59.53%,至2018年的56.47%。区域内差异在波动中趋于上升,2011年区域内差异贡献了数字普惠金融总体差异的22.76%,此后一直处于小幅波动状态,最终于2018年升至23.079%。超变密度总体呈现出波动下降态势,2011年超变密度贡献率为21.795%,至2016年的42.91%,2016年后则一直呈现下降态势,2018年超变密度贡献率为20.46%。从三大区域数字普惠金融发展差异的分解结果可以看出,区域间数字普惠金融发展的差异是总体差异的主要来源,进一步缩小数字普惠金融发展差异依然需要从缩小区域间的数字普惠金融发展差异方面寻求对策。

5 结论与建议

基于北京大学数字金融研究中心发布的数字普惠金融指数,选用其中安徽省2011-2018年16 个地级市的数字普惠金融指数,用Dagum 基尼系数对皖南、皖中与皖北三大区域数字普惠金融发展的空间差异进行了测算并予以分解,主要结论有:

首先,安徽省三大区域数字普惠金融发展水平具有上升趋势并且区域内与区域间差异均呈缩小态势。观测期内,三大区域数字普惠金融总指数均值从2011年的49.42 上升到了2018年的237.24。三大区域数字普惠金融发展差异具有异质性,皖中地区数字普惠金融发展差异较大,皖南地区数字普惠金融发展差异较小,这是由于皖中地区的合肥具有资源上的优势,与其他三个城市相比,数字普惠金融发展水平较高,而皖南地区各城市数字普惠金融发展相对均衡并且整体水平较高。

其次,三大区域数字普惠金融发展的空间差异主要来源于区域间差异,基尼系数分解结果显示三大区域间数字普惠金融发展水平具有显著差异。其中,皖中与皖北两地区差异较大,这是因为合肥商业圈经济相对发达,向心力不断增强,与皖中地区各城市之间经济合作日益紧密,数字普惠金融发展水平较高,整体领先于其他地区。总体差异经分解后,得到区域间差异贡献率均值超过50%,且基本呈上升趋势,这表明区域间差异是安徽三大区域数字普惠金融发展总体差异的主要来源。出现这一现象的可能原因在于皖中与皖南是安徽省经济较为发达的地区,也是电子商务和数字技术发展最活跃的地区,经济发展和科技创新带动数字普惠金融发展水平不断提升成为全省的引领,皖北地区崛起相对较晚,经济发展相对滞后导致该地区的数字普惠金融发展水平相对较低。

基于上述的研究结论,为了降低安徽省数字普惠金融发展水平的区域差异,促进其均衡发展,可以从以下两个方面着手:

首先是实行差异化数字普惠金融发展战略。对于发展程度较低的皖北地区,地方政府应制定相关政策引导数字金融的发展,设立基层服务点,配备更多优秀的金融从业人员,普及金融知识,提高居民的金融素养,通过手机App、微信公众号等向居民普及数字普惠金融政策,实现线下与线上结合的金融服务模式,积极利用数字技术开展移动终端金融服务,充分发挥数字金融的影响力。对于发展程度较高、发展均衡的皖南地区,应注重数字技术、金融服务模式与内容的创新,满足居民更高层次的金融需求。对于发展差距较大的皖中地区,应充分利用合肥数字普惠金融发展的空间溢出效应,注重经验与信息的分享,结合当地特征,推动整个区域协同发展,缓解地区内金融服务的不平衡问题。

其次是以协同发展促进数字普惠金融服务均衡化。政府应加强区域间的金融合作,充分发挥长三角的区域优势,与上海、南京开展跨区域金融合作,进而推进皖南、皖中与皖北三大区域间以及区域内各城市间的金融基础设施互通互联,通过金融基础设施互通互联的辐射效应和带动作用,促进安徽区域数字普惠金融的协同发展; 鼓励发展较好的金融机构加大对皖北地区的金融资源投入,促进金融人才向皖北地区流动,推动数字金融技术在区域间转移,缓解区域间金融服务不平衡问题。

猜你喜欢

江淮法治(2022年17期)2022-11-16

健康之家(2021年19期)2021-05-23

意林·少年版(2020年5期)2020-04-14

恋爱婚姻家庭(2019年36期)2019-01-28

恋爱婚姻家庭·养生版(2019年12期)2019-01-14

现代商贸工业(2017年26期)2017-10-16

文理导航(2017年15期)2017-05-16

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

电脑知识与技术(2016年28期)2016-12-21