政府绩效评价中关键绩效指标设计及其难点

——基于与企业绩效评价比较视角

2021-01-16 10:18刘用铨副教授博士厦门国家会计学院福建厦门361005

商业会计 2020年24期

刘用铨(副教授/博士)(厦门国家会计学院 福建厦门 361005)

一、绩效评价是组织绩效管理的元工具

按照组织绩效管理一般理论,组织绩效管理包括绩效评价和激励管理两个核心环节。绩效评价是组织运用系统的工具方法,对一定时期内组织营运效率与效果进行综合评判的管理活动。绩效评价与激励管理两者之间关系是“绩效评价是组织实施激励管理的重要依据”。如果一个组织不能进行科学准确的绩效评价,那么该组织就无法实施激励管理,也就难以成功地推行绩效管理。因此,可以说,绩效评价是组织绩效管理的元工具。我国《关于推进预算绩效管理的指导意见》(财预[2011]416号)也指出“绩效评价是预算绩效管理的核心。”

绩效评价包括绩效评价指标、绩效评价标准和绩效评价方法等三大技术难题。从更通俗的角度,绩效评价可分为选择哪些指标来衡量绩效(即构建绩效评价指标体系)、如何确定这些绩效评价指标的相对重要性(即确定指标权重)、怎么评判指标值在什么水平是绩效高或绩效低(即指标赋值)等三个方面技术问题。其中,构建绩效评价指标体系又是组织绩效评价的基础与核心。《中共中央、国务院关于全面实施预算绩效管理的意见》(中发[2018]34号)提出我国建成全方位、全过程、全覆盖的预算绩效管理体系的重要基础是“健全预算绩效评价指标体系”。

然而,在组织绩效评价中经常存在一个误解——绩效评价指标越多越完整,评价结论越准确。笔者认为,不论企业绩效评价还是政府绩效评价中,如果能够找到或设计少数几个甚至一个关键绩效指标(Key Performance Index,KPI)就足够了。

二、企业绩效评价的关键绩效指标 (KPI)

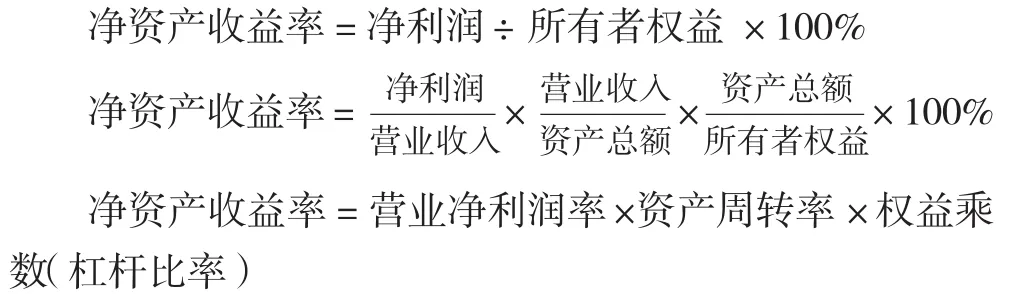

众所周知,企业绩效评价中净资产收益率(ROE)就是关键绩效指标(KPI)。著名杜邦分析法就是以净资产收益率(ROE)为逻辑起点,构建企业绩效评价核心体系。

其中,营业净利润率=净利润÷营业收入×100%,代表企业盈利能力,反映企业提供的产品或服务在市场上竞争力,或者消费者对企业提供的产品或服务的主观评价,比如某外国品牌手机毛利率高达36%,而国内某手机毛利率仅8%。营业净利率取决于产品或服务各方面性能,归根结底取决于企业研发能力与研发投入。

资产周转率=营业收入÷资产总额×100%,代表企业资产运营能力。传统观念认为企业资产规模越大,实力越雄厚,“家大业大”,抗风险能力越强。实际上,在相同营业收入规模下,资产规模越大,资产周转率越低;在相同的营业净利率和权益乘数下,将最终降低净资产收益率(ROE)。近年来轻资产理念日益盛行,其本质是企业保留研发、设计、营销等核心业务,维持自身竞争优势,而其他业务环节诸如生产、库存等环节全部实行业务外包。所以,许多高科技企业属于自身的工厂、机器设备、工人越来越少,大大降低了高科技企业资产规模,最终有利于提高净资产收益率(ROE)。

权益乘数(杠杆比率)=资产总额÷所有者权益×100%,代表企业资本结构,即财务杠杆水平。在既定资产规模下,企业自有资本越少,财务杠杆越高;在相同营业净利率、资产周转率下,也将最终提高净资产收益率(ROE)。当然,财务杠杆是一把双刃剑,财务杠杆越高,既可能赚得越多,也可能亏得越惨。

净资产收益率(ROE)指标之所以成为企业关键绩效指标(KPI)并一直受到重视,因为一个关键指标可以全面反映盈利能力、运营能力、资本结构(偿债能力)等企业运营绩效综合情况。

三、政府绩效评价的关键绩效指标 (KPI)

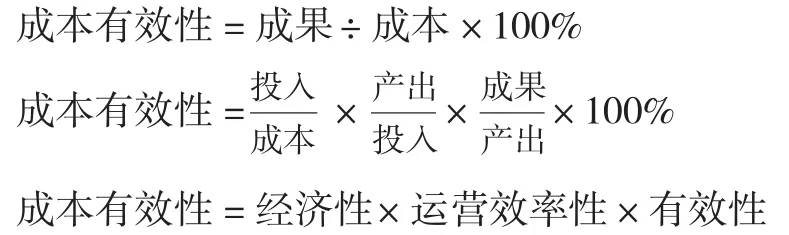

公共管理学者试图在政府绩效评价中也找到一个类似的关键绩效指标(KPI),可以反映政府部门运营绩效综合情况。笔者认为,成本有效性(Cost-Effectiveness)就是政府部门关键绩效指标(KPI)。

上述关系式用英文表示如下:

Cost-Effectiveness= Economy×Efficiency×Effectiveness

政府绩效评价中“成本有效性”(Cost-Effectiveness)指标之所以可以与企业绩效评价中净资产收益率(ROE)相媲美,不仅在于其分解步骤及公式具有相似性,而且两个指标都能综合地反映政府组织或企业组织运营绩效。

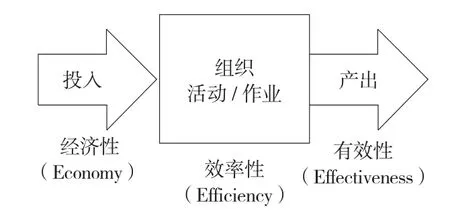

图1 逻辑模型

政府绩效评价的重要理论之一是逻辑模型(Logic Model),该模型把每一事件分为投入(Inputs)、过程(Process)或活动(Activities)、产出(Outputs)、结果(Outcomes)和影响(Impacts)等要件,并寻求这些要件之间的关系[1][2]。

笔者将逻辑模型中事件发展所包含的五个要件加以简化,就构成日常生活中人们经常提到的投入产出关系。本文称之为“组织投入-产出模型”[3]。

图2 组织投入-产出模型

任何组织运行都是将各种资源投入通过组织运作活动或作业转换成产出。“3E”是政府绩效评价的核心原则,分别衡量投入的经济性(Economy)、投入转换成产出的效率性(Efficiency)和产出的有效性(Effectiveness)①有学者将Effectiveness翻译成“效益性”或者“效果性”。等。

所谓“经济性(Economy)”是指组织的资源投入组合是否实现最优。譬如某政府部门为了实现一项公共政策目标或提供一项公共服务,原先计划购置2台机器设备并聘请3名工作人员。但是在执行工作任务过程中该政府部门发现人工成本不断上涨,机器设备价格不断下降,预算资源投入组合调整为购置3台机器设备并聘请2名工作人员,可以以更低的成本完成任务、实现结果。这就是组织资源投入组合实现最优,或者说,采用最具有经济性的资源投入组合。

所谓“效率性(Efficiency)”是指组织利用资源投入组合生产、提供产出(产品或服务)的效率高低。组织努力追求以更少的资源投入生产、提供更多的产出。譬如A、B两个政府部门预算资源投入组合都已经实现最优,都是采用最具有经济性的“机器设备数量(台)/工作人员人数(人)=3:2”组合,但是A、B两个部门提供的产出(产品或服务)在数量、质量等方面都存在差异。这就是A、B两个部门投入转换成产出的效率高低分别。

所谓“有效性(Effectiveness)”是指政府部门生产、提供的产出(产品或服务)对地方、国家经济社会发展产生的正面影响及效果。譬如政府公安部门下属戒毒所提供的强制戒毒服务,对地区治安状况比如刑事案件万人发案数等犯罪指标的改善,产生多大程度积极影响。这就是组织提供的产出的有效性程度。

四、政府绩效评价中关键绩效指标 (KPI)衡量之难点

虽然我们也找到了政府绩效评价的关键绩效指标(KPI),但是这并不意味着我们可以像企业绩效评价一样做好政府绩效评价。相对而言,政府绩效评价面临困难与挑战更大。

在企业“组织投入-产出”模型中投入、产出主要都采用财务指标衡量,企业会计通过货币计量对企业组织的投入、产出进行全面反映,采用“投入-产出=盈亏”关系式,即采用“相减方法”衡量企业运营绩效,这是最基础的企业绩效评价方法与工具,但是也是最核心的评价方法与工具。不同出资规模的企业盈利总额不具有可比性,因此,我们将“净资产(所有者权益)”作为企业出资规模因素,对“盈亏总额”进行“平减”处理,即采用“净利润÷所有者权益”公式计算“净资产收益率(ROE)”以评价企业运营绩效,使得不同出资规模的企业之间运营绩效具有可比性。值得强调的是,企业绩效评价中采用既简洁又高效的“投入-产出=盈亏”关系式,即采用“相减方法”衡量企业运营绩效,关键基础是企业组织投入、产出主要都采用财务指标衡量,其量纲(单位)是一样的,都是“元”。

近些年企业绩效评价发展日新月异,最流行的绩效评价方法与工具包括平衡计分卡(BSC)和经济增加值(EVA)等。值得强调的是,不论企业绩效评价如何复杂,传统最基本的“盈亏评价”依然是最核心的评价方法与工具。因为私人资本唯一追求的目标就是盈利,实现保值增值。日益复杂的企业绩效评价方法与工具中设计并测算许多指标,包括非财务指标,如点击率、浏览量等指标,但最终都为了更好地实现企业盈利。如果一家企业长期不盈利,通过创新的企业绩效评价方法与工具,得出“这是一家好企业”的结论,很难令人信服。

政府组织投入与企业组织投入一样,也主要采用财务指标衡量。传统政府会计通过支出核算政府组织投入,不够科学不够准确。20世纪90年代西方国家逐步兴起政府成本会计,通过成本核算政府组织投入,更加科学,也更加准确,进一步为科学、准确地评价政府组织绩效奠定了坚实的基础。

众所周知,成本系对象化的费用。2019年我国全面实施政府会计准则制度体系,加强政府单位费用项目核算,初步奠定了政府成本核算的基础。2019年12月财政部发布《事业单位成本核算基本指引》,为已开展或拟开展成本核算工作的事业单位提供基本遵循依据,行政单位可以参照执行。我国政府成本核算制度也已经初现端倪,也为科学、准确的政府绩效评价奠定了基础。

然而,大多数情形下政府组织产出难以也不宜采用财务指标衡量,应当采用非财务指标衡量。因为公共产品市场价格机制失灵,需要政府干预,由政府组织提供公共产品。但是也正是因为缺乏市场价格机制,使得政府组织提供的产出难以也不宜采用财务指标衡量。政府组织产出与目标具有“多维性”典型特征,按照党的十八大“五位一体”总体布局,政府组织产出与目标至少包括经济维度、政治维度、文化维度、社会维度和生态文明维度等五个维度,经济维度指标(目标)只是其中非首要的指标(目标)之一。大多数情形下政府组织产出采用非财务指标衡量,比如刑事案件万人发案数降低了5件。为了更直观地反映政府组织产出效果与目标实现程度,通常采用占比或增长比例指标来衡量,比如GDP能源消耗同比下降5.5%、平均优良天数比例为78.0%、R&D经费投入强度为2.11%。

因此,政府组织投入的量纲(单位)是“元”,属于财务维度;而大多数情形下政府组织产出的量纲(单位)不是“元”,属于非财务维度,政府组织投入与产出的量纲(单位)不统一,无法像企业组织一样采用既简洁又高效的“相减方法”衡量运营绩效,应当采用相对复杂的“相除方法”衡量运营绩效,比如用“治安犯罪率下降的百分点/每一元投入”“当地就业率提高的百分点/每一元投入”方式来衡量“成本有效性(Cost-Effectiveness)”。不同类型政府项目的“被除数”各不一样,因此,不同政府项目之间绩效缺乏可比性,进一步加大政府绩效评价困难与挑战。

猜你喜欢

医学概论(2022年3期)2022-04-24

当代陕西(2022年4期)2022-04-19

建材发展导向(2022年5期)2022-04-18

现代经济信息(2021年29期)2021-11-23

市场周刊(2021年4期)2021-11-21

当代陕西(2020年22期)2021-01-18

中华诗词(2019年7期)2019-11-25

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12