上市制药企业研发、销售支出与企业绩效的关系研究

2021-01-16 10:18李林俊干胜道教授博导四川大学商学院四川成都610064

商业会计 2020年24期

李林俊 干胜道(教授/博导)(四川大学商学院 四川成都 610064)

一、引言

制药业是我国与民生密切相关、传统产业和现代产业相结合于一体的产业,是我国战略性新兴产业的重点领域,在经济发展中举足轻重。伴随着社会现代化的快速发展,我国医药行业发展迎来了较高的增长势头,但也出现了一些问题。2018年长生生物劣质疫苗事件不但给民众健康带来了伤害,其经营中的“怪相”也引发投资者的广泛关注:长生生物2017年销售费用占销售收入的比例高达37.53%,研发支出占销售额的比例仅为7.87%。差距如此悬殊,自然难免令人生疑。据调查,长生生物的这种高销售、低研发在制药行业中普遍存在。

制药业是高科技产业,研发活动是制药企业的根本,可以说,制药企业的核心竞争优势主要来源于研发活动;而销售费用是制药企业销售流通环节非常重要的支出,其数额的多少关系到制药企业的绩效。“微笑曲线”强调企业要想挣脱掉低附加值的制造环节,必须高度关注和重视研发和营销环节,目前,我国制药企业的销售费用占比超过国外制药企业,然而研发支出的比例远低于国外制药企业水平,从而出现了制药行业的怪相:一边是居高不下的销售费用率和极其高的产品毛利率水平,一边是低于世界水平的低研发投入。造成这种极端现象的原因与制药企业的研究创新与营销策略有什么关联?二者对企业绩效又有什么样的影响?本文通过样本选取和实证的方法对此进行研究。

二、相关文献回顾

关于研发支出与企业绩效的关系,学术界尚未形成统一的结论。齐梅(2013)认为目前对于研发支出影响企业绩效的结论大致有三种:一是研发支出对企业绩效无显著影响。二是研发支出对企业绩效有显著正相关影响,但没有滞后影响。三是研发支出与企业绩效具有显著正相关性,并且存在滞后影响。盛宇华、路璐(2016)认为研发投入与企业绩效的关系是形如“倒N型”的三次曲线关系,其影响呈先降后升再降的趋势。万迈、陈琛(2014)认为我国医药制造业主板上市公司的研发投入强度不高;同时研发效率低下; 研发经费投入强度与反映绩效的部分指标呈正相关。曹晓梅(2016)对我国沪、深两市A股的59 家医药制造上市公司的数据进行了研究,结论是研发投入与企业绩效呈显著正相关影响。郭艺嘉、李朋林(2017)认为医药制造业的研发创新与企业绩效之间的关系是相辅相成的相互正向影响关系。也有学者提出研发投入对于企业绩效有负面影响作用,陈建丽、孟令杰、王琴(2015)认为研发强度与当期企业绩效有显著负相关影响。

关于销售支出与企业绩效的关系,Moller和Anttila(1987)认为营销能力对公司绩效具有正向影响关系。李学才、于发达(2016)认为营销支出与企业绩效是正向促进关系,尤其在市场集中度为中度的条件时,营销支出正向影响企业绩效更加显著。冯仁涛、张庆、余翔(2013)认为医药企业广告的投入与企业市场价值、经营绩效均有明显的正向关系。鲍苗苗(2014)认为广告支出与企业绩效呈正相关和倒U型关系,广告支出每提高1%,相应的企业营业收入就增长0.22%,认为广告支出不是越多越有利,存在一个收益最高、广告支出比例最高的临界值。但黄晓波、张丽云、黄硕(2018)对我国A股制造业上市公司2007年至2015 年的年度数据进行研究后认为企业本年的销售支出率对本年的公司绩效的影响是显著负面的。张自然、骆静(2015)认为制药企业体量规模在企业经营绩效影响中有不同的影响关系,大型企业的研发投入对于经营业绩的贡献明显高于小型企业,而小型企业销售投入对于经营业绩的贡献明显强于大型企业,因此大型企业在研发投入方面有更高的兴趣,而小型企业相反,对企业营销活动增加投入更感兴趣。汤清、陈海燕(2015)以在中小企业板上市的110家广东省企业为样本,研究发现企业技术创新投入和以销售费用投入强度为代表的企业营销能力对企业绩效均具有显著的正向作用。

从以上相关文献研究结论来看,对于研发支出、营销支出对企业绩效的影响,尽管相关研究已非常丰富,但未形成一致的结论,大部分研究结论认为研发支出、销售支出对企业绩效有正面促进作用,但也有部分学者认为研发投入和销售支出对企业绩效会产生负面影响。因此,本文提出上市制药企业研发、销售支出与企业绩效之间关系的假设,并加以验证,最后得出结论。

三、研究假设

(一)研发支出对企业绩效的影响

研发活动是企业的一项创新性活动,尤其对于医药制造行业来说,研发创新是其产品竞争力的核心要素;对于研发支出对企业绩效的影响,相关文献并未形成一致结论。郝婷、赵息(2016)对我国A股上市的132家医药制造企业的2009年至2013年411个截面数据研究后发现研发投入以及纯技术效率对企业价值均产生正向影响,研发投入对企业价值的影响具有滞后性作用,而且纯技术效率正向作用于研发投入与企业价值之间的关系。贲友红(2017)对2012年至2015年79家医药制造上市公司数据研究后发现,研发人员投入对企业综合绩效产生正相关影响。基于以上研究,本文提出假设1:

H1:当期研发支出与企业当期绩效呈正相关关系。

(二)销售支出对企业绩效的影响

营销活动是企业产品营销和产品品牌建立的重要业务活动之一,普遍而言,企业的市场营销活动受到企业决策者的重视,对市场营销活动增加支持力度,则会吸引更多的客户关注及购买,从而扩大企业影响力,增加企业市场业绩,提升企业价值;但过度的市场营销,也会浪费企业营销资源,降低企业盈利能力;在销售支出对企业绩效的影响研究成果中,普遍认为企业的营销活动对企业绩效的持续增长非常有帮助,但也有部分学者认为销售支出对企业绩效的影响是负面的。Wilson(1967)认为广告支出与企业绩效有正向促进影响 ;牛志勇、王军(2017)利用中国工业企业数据库中10 591家企业2004—2011年的相关数据,研究认为广告投入、销售投入对企业的市场绩效和财务绩效具有显著的正向影响。基于以上研究,本文提出假设2:

H2:企业当期销售支出与企业当期绩效呈正相关关系。

关于研发支出、销售支出对企业绩效滞后性的影响,本文认为制药企业的研发、销售支出是持续、滚动投入的过程,且企业绩效影响的因素也是多元、动态的,因此本文不作滞后性影响研究。

四、研究设计和过程

(一)样本与数据来源

本文选取我国沪深A股市场医药制造业共计219家企业2013—2017年的公开披露年度财务数据;在对样本数据进行了初步整理后,剔除了2013—2017年期间有研发支出、销售支出、总资产收益率等变量数据缺少的企业,对剩余162家企业的总资产收益率进行了直方图分布检查,剔除了总资产收益率在0以下的企业数据以及总资产收益率在30%以上的数据(因为过高或为负的总资产收益率其企业的经营状况必定在当期发生了异常变化,与行业普遍情况及企业正常经营市场的数据相悖,因此不宜作为样本数据进行论证分析)。经上述整理后,将剩余141家医药制造业企业2013—2017年的公开披露年度财务数据作为样本数据进行后续分析研究。

(二)变量设定与模型构建

为检验研发支出、销售支出与企业绩效影响,建立线性回归模型如下:

ROAi=a0+a1RDSi+a2RESi+a3SIZEi+a4LEVi+ε

其中,i为年份,ROAi代表i年份的企业绩效,ε代表随机误差项。

主要变量名称及解释详见表1。

五、实证结果分析

(一)描述性统计分析

表1 主要变量名称对应表

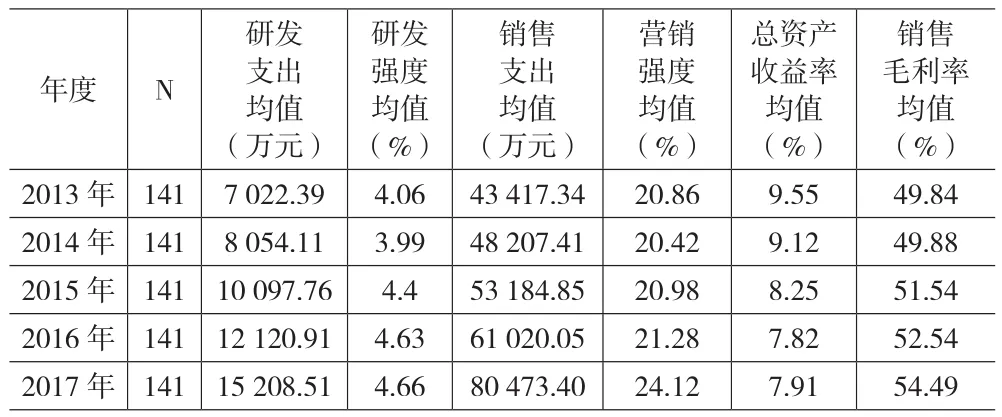

表2 2013—2017年主要指标的描述性统计

上页表2是2013—2017年主要指标的描述性统计结果。2013—2017年期间,除了总资产收益率均值呈微幅下滑趋势,研发支出、研发强度、销售支出、营销强度、销售毛利率的均值均呈稳步上升趋势,这说明该期间我国上市制药企业充分重视并逐步加大了对研发、销售方面的投入金额和强度。

(二)相关性分析

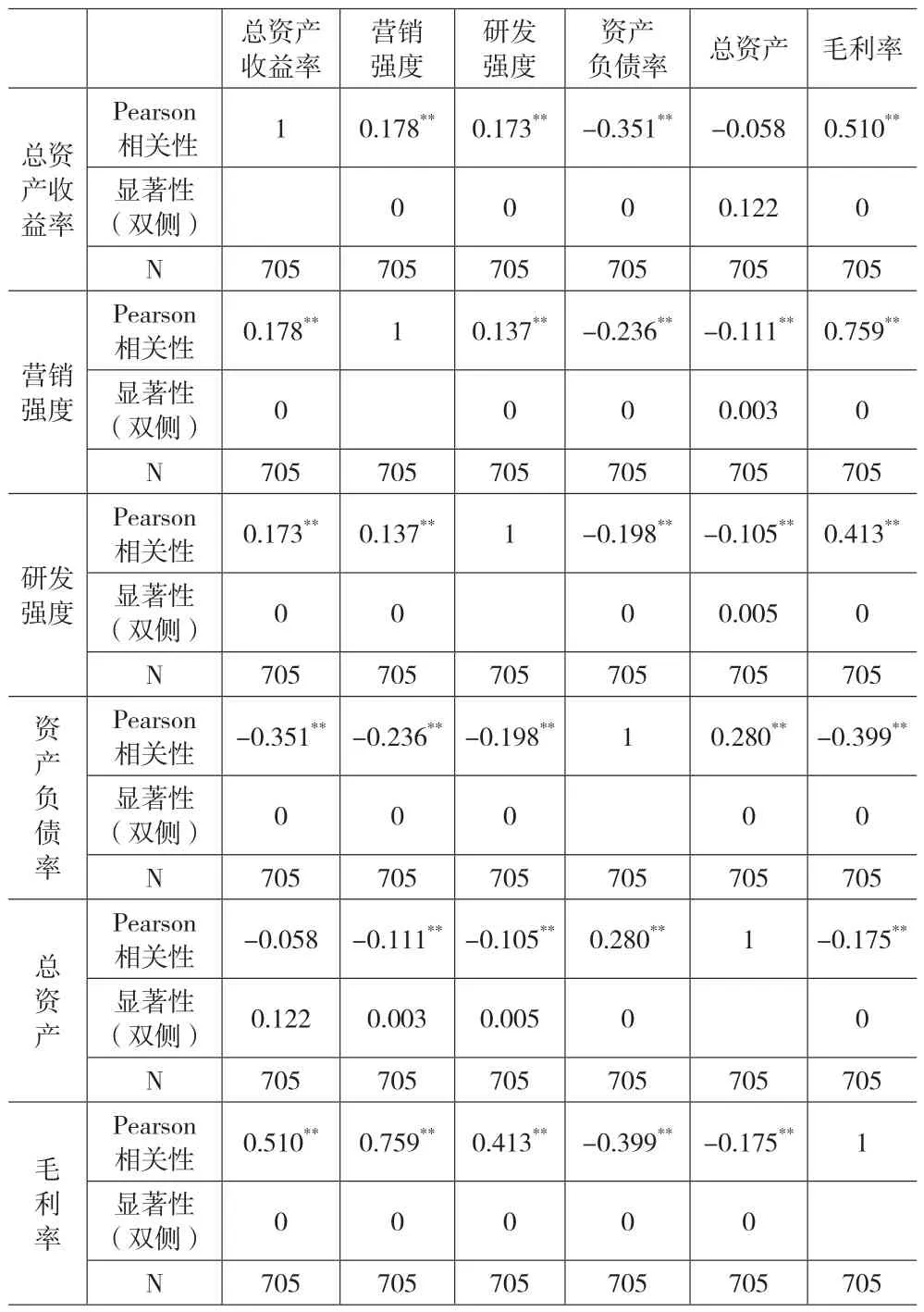

表3 各变量的相关系数及其显著性表

由表3可以看出:(1)研发强度与总资产收益率的相关系数为0.173,表明了样本数据中的研发强度与总资产收益率二者之间的相关性非常明显,呈明显的正相关关系,支持了假设1;研发强度与销售毛利率的相关系数为0.413,在0.01水平(双侧)上显著相关,说明研发强度与销售毛利率呈显著正相关关系,支持了假设1。(2)营销强度与总资产收益率相关系数为0.178,其值在0.01水平上呈显著正相关,这表明营销强度与总资产收益率有明显正相关关系,支持了假设2;营销强度与销售毛利率的相关系数为0.759,在0.01水平(双侧)上显著正相关,说明营销强度与销售毛利率呈显著正相关关系,支持了假设2。

(三)多元线性回归分析

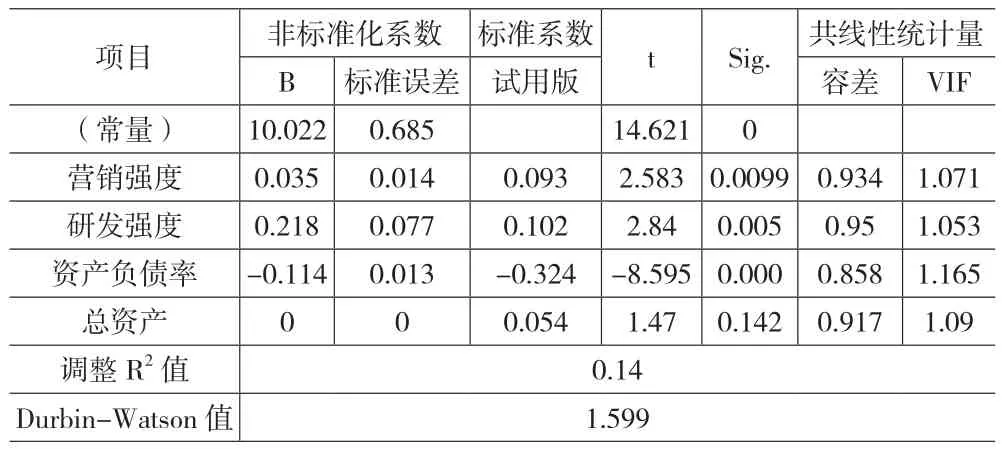

如表4所示,各变量的容差均在0.8—1之间,大于0.1,且各个变量间的VIF系数均在1.1左右,其值远远低于参考值10,表明针对研发强度、营销强度对企业绩效影响的模型构建中变量之间未有高度的共线性;营销强度、研发强度、资产负债率均通过了T检验,当显著性水平设定为0.01时,营销强度、研发强度二者的回归系数均有统计学意义,二者与总资产收益率的关系表现为显著正相关关系,这与相关性的分析结果是一致的,即回归结果支持了假设1和假设2。

表4 变量的回归系数表

(四)进一步分组分析

在上文研发强度、销售支出与企业绩效呈显著正相关关系结论的基础上,为进一步研究我国医药制造上市公司的研发投入、营销投入多少与企业绩效的不同影响关系,本文将141家样本上市公司五年的营销强度均值数21.53%、五年的研发强度均值数4.35%作为营销强度高低和研发强度高低的临界值,将研究的对象分为高营销&高研发组、高营销&低研发组、低营销&高研发组、低营销&低研发组,共计四个组,如表5所示。

表5 研究对象分组

1.分组描述性分析。对样本公司数据分组后,对四组公司2013—2017年总资产收益率进行描述性统计分析,详见表6。

表6 四组公司2013—2017年总资产收益率的描述性统计

表7 四组公司2013年至2017年销售毛利率的描述性统计

从上页表6可以看出,高营销&高研发组5年合计的总资产收益率为50.17%,是四组里最高的;高研发&低营销组5年合计总资产收益率为49.19%,处于四组次高水平;高营销&低研发组5年合计总资产收益率为46.27%,处于第三水平;低营销&低研发组5年合计总资产收益率为31.21%,是四组里最低水平。可见,分组实践数据和实证分析结论一致,假设1、2成立。

2.稳健性检验。将总资产收益率替换为销售毛利率,将其作为企业绩效的衡量标志,进行结论稳健性检验,对141家企业样本数据按照营销强度和研发强度的高低类别进行分组后,四组公司2013—2017年的销售毛利率的描述性统计结果见表7。

从表7可以看出,高营销&高研发组5年合计的总销售毛利率为340.09%,是四组里最高的;高研发&低营销组5年合计销售毛利率为321.99%,处于四组次高水平;高营销&低研发组5年合计销售毛利率为250.65%,处于第三水平;低营销&低研发组5年合计销售毛利率为168.53%,是四组里最低水平。得到的结论与本文假设是一致的,说明本文假设具有可靠性。

六、结论和建议

(一)结论

经过实证分析,本文得到以下结论:(1)2013—2017年期间我国上市制药企业研发支出和研发投入强度、销售支出和营销投入强度均呈现稳步上升趋势;(2)当期研发支出与企业当期绩效呈正相关关系;(3)当期销售支出与企业当期绩效呈正相关关系;(4)在我国上市制药企业中,高研发高销售投入的制药企业绩效持续处于行业较高水平,相反低研发低销售投入的制药企业绩效持续处于行业较低水平,高研发低销售投入的制药企业绩效比高销售低研发投入的制药企业绩效更优。

(二)建议

1.对投资者的建议。持续保持行业高水平的营销和研发投入强度的制药企业,其综合实力较强,其企业绩效水平稳定处于行业最高水平,投资者应关注此类优质投资标的,而持续低研发和低营销投入强度的制药企业,其企业绩效持续处于行业低水平,投资者应该尽量避开。

2.对制药企业的建议。(1)重视研发创新,构建持续、合理的研发投入机制。目前我国制药企业普遍以生产仿制药为主,研发投入远低于国际研发投入水平,研发创新是提高企业盈利性水平和重塑营销渠道议价能力的重要举措,结合本文结论,建议制药企业结合自身情况及产品市场特点,构建持续、稳健的企业研发投入机制,以提升和保持企业核心竞争能力,增加企业绩效。(2)重视营销渠道建设,构建合规、合理的营销机制。制药企业的营销活动对绩效的影响具有直观、正面的促进作用,但过度的营销必然导致企业资源的浪费,违法违规的营销经费开支也将给企业带来巨大的监管处罚,因此建议制药企业应结合企业产品特征,精准、高效、合理、合规地开展营销活动,从而有效地提升企业绩效水平。(3)重视营销支出与研发支出的合理配置。企业的资源是有限的,在资源配置时,制药企业应持续重视研发和营销方面的投入,而在权衡营销和研发方面投入侧重性时,应该更侧重于研发方面的持续投入,以获取和保持较高的企业绩效。

猜你喜欢

中等数学(2022年7期)2022-10-24

金桥(2022年9期)2022-09-20

金桥(2022年5期)2022-08-24

文萃报·周五版(2019年19期)2019-09-10

金桥(2018年10期)2018-10-09

小猕猴智力画刊(2016年5期)2016-05-14

小学生导刊(高年级) (2006年6期)2006-06-27