贝因美股份有限公司偿债能力分析

2016-11-12 16:40吴英珏

企业技术开发·中旬刊 2016年10期

吴英珏

摘 要:文章以贝因美公司为例对其偿债能力进行实证分析,以公司2011~2015年的财务报表数据为依据,对贝因美公司的短期与长期偿债能力进行指标分析,运用比率法对公司的偿债能力进行了分析,通过对财务数据的分析提出关于贝因美股份有限公司优化资产结构的建议。

关键词:财务报表;财务指标;资产结构

中图分类号:F832 文献标识码:A 文章编号:1006-8937(2016)29-0132-02

1 公司简介

贝因美公司成立于1992年,于2011年4月在深圳交易所所上市,它是在A股市场中唯一一家婴幼儿食品制造企业,主要从事于婴幼儿食品的研发、生产和销售等业务,产品分布在婴幼儿配方奶粉、营养米粉、其他婴幼儿辅食和婴童用品五个领域,拥有6个现代化产业基地及物流中心,全国30家分公司,8万多个零售网点,7 000多名核心员工,近万名顾问服务团队。目前,拥有年产量10万吨的专业生产单体工厂,全球仅有两家。

2 基于资产负债表的财务分析

资产负债表是反映企业在某一特定日期资产、负债和所有者权益状况的财务报表,它一方面表明企业拥有或控制的经济资源所呈现的状态及数量,另一方面表明企业经济资源的来源。通过对资产负债表的分析,可以看出企业在特定日期的财务状况。

2.1 短期偿债能力分析

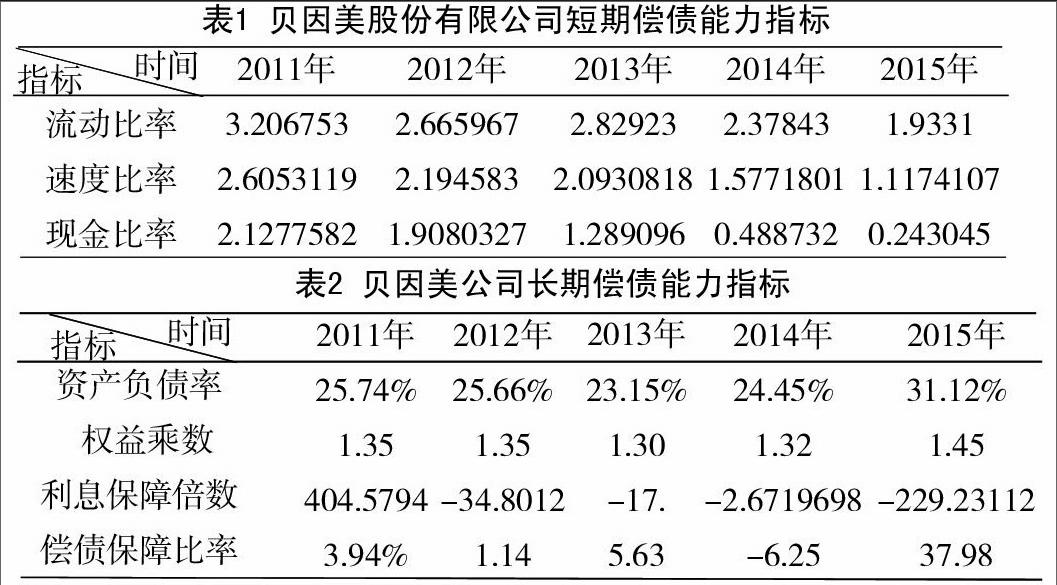

根据深圳市证券交易所披露的贝因美股份有限公司2011-2015年连续五个年度的资产负债表,编制出如下短期和长期偿债能力指标分析,见表1。

由表1的数据可以看出公司近五年的短期偿债能力指标都在降低。流动比率指标从2011年的3.2左右一直降低2015年的1.93左右。根据这一指标的经验值2来判断,指标从过高趋于正常,2015年流动比率跌破2出现历史的低点,其原因是流动负债从2014年的114 147.7万元上升至161 114.8万元,上涨幅度达到41.15%,2015年企业增加短期借款33 675.54万元,而在2014、2013、2012年企业的短期借款都为0。

速动比率也呈现下降趋势,理论认为,速动比率保持在1左右是较为正常的,表明企业每1元流动负债就有1元容易变现的流动资产用来抵债,那么其短期偿债能力就得到有效的保障,从这一标准来看企业的速动比率指标较高,虽然一直在下滑,但对企业并没有造成实质性的压力,企业的短期偿还债务能力还是有保障的。

现金比率与前两个指标出现一致性的趋势,显然2011年至2014年这一指标是过高的,这样会造成机会成本的增大,24%的现金比是从理论标准来看是一个较为合理指标。

2.2 长期偿债能力分析

根据贝因美公司的长期偿债能力指标资产负债率、权益乘数、利息保障倍数、偿债保障比率分析贝因美股份有限公司的长期还债能力。见表2。

根据表2的数据信息可以看到,公司近五年的资产负债率一直处25%以下,远低于A股上市的大多数公司。未来还有很大的提升空间,尤其对现代企业而言负债经营已经成为一种主流的经营方式企业可以来扩大效益。

相应的权益乘数也比较小,五年的时间当中一直保持在1.3~1.46之间运行,企业长期负债压力很小。

利息保障倍数,自从2012年起企业利息保障倍数是负值,企业对未来到期债务的利息是流入而非流出,企业没有任何到期偿付利息的压力。

偿债保障倍数是负债总额与现金净流量的比,是从现金流的角度考虑企业的长期偿付水平,贝因美公司2014年出现负值原因是2014年企业利润骤然下降引起,2014年6888.62万元相比于2013年的7.21亿下降超过九成。2014年贝因美企业的营业总收入50.49亿元,比2013年的61.17亿元减少了10.68亿元,在营业成本几乎会没有发生多大变化的情况下,将企业的利润消耗殆尽。

3 企业资本结构分析

资本结构的问题归根结底是企业债务资本与全部资本之间的比例关系问题。下面从量化的角度来说明近五年贝因美公司资本结构的变动情况。具体的可以分为资产的内部结构、负债的内部结构以及所有者权益的内部结构。下面首先来分析资产内部结构的变动情况,如图1所示。

从图1提供的信息,可以看出近五年各资产项目与总资产的占比变动情况,从表中数据可以看出流动资产在这五年总体处于下降态势,2014年与2015年处于持平状态,变化不大。非流动资产总体处于上升趋势,同样2014年与2015年变动不大。但动产一直高于非动产,这也许跟贝因美企业这种食品加工企业的性质有关。下面在看看负债结构变动情况,如图2所示。

从图2可以看出,流动与非流动负债在总负债中的占比,以及总负债与资产的比例变动情况,从上图可以很明显的看出贝因美公司在负债主要集中短期负债这一块,长期负债的在负债的比重几乎微乎其微。而且资产负债率如此之低的情况下,这种结构显然不太合理。

4 贝因美股份有限公司经营方面存在的问题

在对贝因美股份有限公司偿债能力指标分析中,可以看出贝因美股份有限公司是一家质地优良的企业。企业不管是短期还是长期的偿债压力都非常小,企业的所有负债几乎由流动负债组成,而流动资产在2011~2015年中一直远远的高于流动负债,2015年最低流动比率也达到1.93。企业的资本结构存在优化的空间。

货币资金一直有占比很高,这一现象随着2014年产品销量的下滑才有所降低,说明企业的资金有闲置的情况。对于一家在乳制品行业处于整个行业第一位置的企业来说,销量的下滑、利润的降低表明企业的竞争力在下降,企业应该在新产品的开发、提升产品质量、市场推广提升品牌知名度方面多下功夫。

5 关于优化贝因美股份有限公司资本结构的建议

5.1 增加长期负债

公司可以加大长期负债在资产中的比重,使其资本结构更加优化,改变净资产收益率较低的现状,利用财务杠杆原理扩大企业效益。企业债权融资能够加大企业的获取利润的能力,很明显贝因美公司在负债经营这方面非常保守。负债化经营作为现代企业一种良好的经营方式,负债构成了企业资产的基本组成部分。当然,负债经营是利弊共存的,企业不能只看到负债的好处而盲目扩张也,至风险而不顾,也不能因偿债压力畏首畏尾。

5.2 开拓新产品

从公司近五年的收入、利润增长趋势来看,自2013年以来贝因美公司的利润增长出现拐点,营业收入大幅度的下滑,说明企业的产品已经不能够适应现有的市场环境,这个时候企业可以适当的加大债权在资产中的占比,拿出一部分资金来开拓市场,研发新产品提升企业的市场竞争力。

5.3 通过财务杠杆效益获利

贝因美股份有限公司可以通过加大债权比例在公司财务结构中的占比可以解决资金缺少的问题,在财务战略的布局上可以稍微激进一点,运用负债经营的财务杠杆效益来加大企业的获利能力,企业过度依赖股权融资不但加重企业的成本负担,另一方面对企业的控制权也造成压力。

6 结 语

偿债能力从字面意思就可以看出是对到期债务的偿付能力,其偿付能力的大小很好的反映着企业财务状况与经营业绩的好坏。企业能否在市场中稳健的运转下去与此有密切的关系。企业偿债能力受到市场多方人士的关注,债权人、投资者他们的利益诉求是否能够实现都与此有关,债券人关注本金能否及时收回,利息的到期能否获取,投资者关注企业的运转情况,盈利空间和市场的生存、竞争能力等。从企业的偿债能力入手分析企业的资本结构是否合理,找出问题所在,从而改进使得企业获得更大的利润。

参考文献:

[1] 张敏.企业偿债能力分析的探讨[J].中国农业会计,2011,(6).

[2] 刘章胜.企业偿债能力分析指标的改进[J].海南大学学报,2013,(3).

[3] 覃薇霖.企业偿债能力分析[J].合作科技,2014,(23).

[4] 张先治.财务分析[D].哈尔滨:哈尔滨工业大学,2012:135~154.

猜你喜欢

现代经济信息(2020年34期)2020-06-08

现代营销(创富信息版)(2018年8期)2018-09-08

辽宁经济(2017年5期)2017-07-12

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

现代工业经济和信息化(2016年6期)2016-05-17

财经界(学术版)(2015年20期)2015-12-23

山西农经(2015年7期)2015-07-10

河北大学学报(哲学社会科学版)(2014年6期)2014-02-27