日韩两国去杠杆:实践与启示

2021-01-07 03:52郑云峰李万超

吉林金融研究 2020年11期

郑云峰 李万超 张 怡 杨 慧

(中国人民银行大连市中心支行,辽宁大连 116000;中国人民银行沈阳分行,辽宁沈阳 110000;中国人民银行丹东市中心支行,辽宁丹东 118000)

一、日本在90年代房地产泡沫危机后应对高杠杆率的实践

(一)90年代房地产泡沫危机时期日本各部门杆杆率情况

1985年广场协议签订后,日元以年均5%的增速升值,股价地价分别以年均30%和15%的速度增长,加之投资者的乐观预期,各部门持续加杠杆,最终导致日本经济泡沫越积越大。1990年居民部门杠杆率已攀升至69.5%,非金融企业部门杠杆率高达143.8%,相比之下,日本政府部门杠杆率并不高,1990年时仅有52.8%。

(二)日本去杠杆实践措施与经验

1.政府加大对公共基础设施的投入,采用扩张性财政手段刺激经济发展。一是政府扩大公共投资,加大公共基础设施建设,帮助企业摆脱困境,刺激民间投资。截至1999年,日本政府累计投资高达130万亿日元。二是积极减税,降低企业和个人税收负担。从1995年开始,上调个税起征点,从300万日元提高到330万日元;下调所得税税率,个税税率由50%下调至37%,企业所得税税率由37%下调至30%。通过一系列的减税,日本的税负由1990年的27.4%下降到1999年的21.1%。

2.大力处置金融业不良债权,推动银行业优胜劣汰。一是向持有大量不良债权的银行业金融机构注资。1999年日本政府向15家主要银行注资,资金总额高达7.7万亿日元,不良债权问题得到了一定程度的缓解。二是进行金融体制改革,成立金融厅,强化对银行业金融机构的监管力度,并对不良债权予以公开披露。三是成立 “回收整理机构(RCC)”,促进不良债权的直接冲销。四是要求银行机构处理不良债权,推动金融业优胜劣汰。通过清理整改,银行数量从1990年的1000家精简到2003年的650家,先后有170家区域性银行停止营业。

3.成立 “产业再生机构”,合理处置僵尸企业。20世纪七八十年代,日本很多行业都存在产能过剩问题。危机发生后,日本实施宽松的货币政策,为企业提供大量的金融支持,同时带动企业不良债权大幅增长。2003年,日本出台 “株式会社产业再生机构法”,组织成立5年周期的“产业再生机构”,清查所有负债过重、濒临破产的僵尸企业,帮助陷入困境但仍有潜力的企业重建,5年内实现企业重组或转让,以恢复企业活力。产业再生机构先后对41家企业实施了援助,中小企业为主要救助对象。

(三)日本去杠杆的效果评价

1.政府部门杠杆率持续快速攀升。为拉动国内经济增长、刺激投资和消费,日本政府实施了扩张性财政政策,导致财政收支缺口从1990年的6.3万亿日元飙升至2000年的34.3万亿日元。国债发行规模也迅速扩张,从1990年的25.97万亿日元增加到1995年的46.62万亿日元,5年增长了79.5%。根据OECD的统计,1995年日本政府部门杠杆率为94.7%,与美国同期持平。2006年时政府部门杠杆率上升到175.9%,高出美国同期90个百分点。

图1 日本政府部门杠杆率

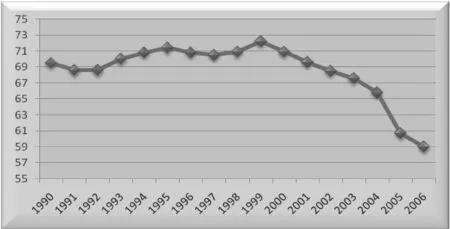

2.家庭部门杠杆率得到有效控制。据国际清算银行统计,1990年日本家庭部门杠杆率为69.5%,分别高出同期美国和韩国8.7个百分点和28.7个百分点。危机爆发后,家庭部门杠杆率持续攀升,1996—1997年期间出现短暂下调,但1997年的亚洲金融危机将家庭部门杠杆率再次推高,1999年时达到了历史峰值72.2%。随后在一系列应对策略之下,日本的经济逐渐企稳,家庭部门的杠杆率也开始走低。截至2006年,日本家庭部门杠杆率已经下降到59.0%,分别低于同期的美国和韩国37.4个百分点和11.4个百分点。

图2 日本家庭部门杠杆率

3.非金融企业部门杠杆率虽有所下降,但仍不理想。1990年日本非金融企业部门的杠杆率高达143.8%。危机发生后,日本政府鼓励国内银行向无力偿还债务的企业发放贷款,缓解企业困境,但同时也引发了僵尸企业数量的急剧增加,将经济带入更深的困境之中。数据显示,僵尸企业在全部企业中的比例由1991年的6%迅速增长到1996年34%,5年增长了28%。直到2001年,日本政府开始清查濒临破产的僵尸企业,僵尸企业的比例才从2001年的30%下降到2004年的10%。非金融企业部门的杠杆率也得到了进一步控制,2015年下降到了94.3%。

二、韩国在亚洲金融危机后的去杠杆实践

(一)亚洲金融危机前韩国各部门杆杆率情况

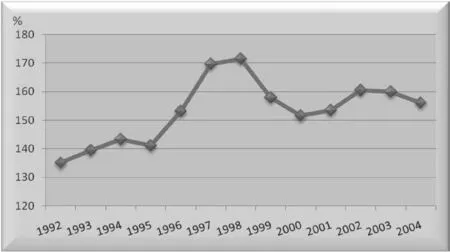

20世纪90年代,韩国国内的大企业集团为追求高速发展而大行举债,债务规模急速扩张。亚洲金融危机前,半数以上的企业负债率超过了500%,非金融企业部门杠杆率从1990年第一季度的71%提高至亚洲金融危机爆发前的103%。企业的盲目扩张带来巨大的资金缺口,韩国各银行纷纷寻求海外借款。截至 1997年,韩国外债高达1673亿美元,约占当年国内生产总值的56%,金融部门杠杆率被大幅拉高。此外,韩国银行借用短期借款满足国内企业中长期贷款需求,导致银行业资产负债的期限结构也出现了严重失衡,银行短期资产占短期负债比率在危机前达到55%,金融体系面临巨大的风险敞口。

图3 韩国非金融企业部门杠杆率

(二)韩国去杠杆的主要做法

1.实施短期的扩张性财政政策,帮助企业走出困境。危机发生后,在国际货币基金组织的援助下,韩国政府只实施了1-2年短暂的扩张性财政政策,对部分具有竞争能力但负债过多的企业实行税收减免,强化对产业科学研究与试验发展的扶持力度。2000年左右,韩国经济已开始走上正轨,财政政策由扩张性回归到稳健中性。

2.推动金融机构兼并重组,注资重建金融市场。成立金融监督委员会,实施金融监管一体化,引导经营不善的金融机构兼并、重组或退出。1998年,金融监督委员会批准同化银行、东南银行等在内的7家银行关闭退出,以及韩亚银行与宝蓝银行、韩日与韩光银行重组等。经过改革,韩国金融机构数量从1997年的2072家减少到1999年的1758家,其中银行机构从33家精简到23家。此外,政府还通过注资等方式帮助清理金融市场不良资产。1997年,收购不良债权11万亿韩元,发行政府担保债券(政府负责支付本息)64万亿韩元。1997—2004年韩国政府累计投入165万亿韩元用于金融市场重建,其中向金融机构注资93.7万亿韩元。

3.全面推进企业改革,重塑企业健康发展之路。重点对大企业财团进行彻底的调整改革。一是改善资本结构,降低企业负债率。韩国政府要求负债规模前60位的企业集团与银行签订财务机构改善计划,在1999年年底之前把负债率降低到200%以下。对于杠杆率超过500%的企业的贷款,其利息从2000年开始将不得计入经营费用。二是集中专业化经营。韩国政府要求大企业财团砍掉不具有发展前景或竞争优势的业务,专注于打造企业核心竞争力。三是加强大股东和管理者的会计责任,引入国际会计标准,推行复式报表制度,以规范企业内部财务管理,增强企业经营透明度。

(三)韩国去杠杆的主要成效

经过上述一系列有针对性的措施,韩国企业和金融机构资产状况得到明显改善,资金循环趋于顺畅,银行不良贷款率从1997年末的6.0%下降到2008年的0.7%,企业债务规模实现削减。研究显示,韩国非金融企业部门债务总额从1997年末的581万亿韩元减少到2000年末的567万亿韩元。其中,制造业企业负债比率由1997年396.3%下降到2001年的182.2%,自有资本比率由1997年的20.1%逐年提升至2001年的35.1%。非金融企业部门杠杆率水平从1998年的171.5%下降至2000年的151.6%,企业杠杆率水平下降了19.9个百分点。

三、我国当前各部门杠杆率情况分析

2017年,国际货币基金组织发布的《全球金融稳定报告》指出,中国的信贷水平持续快速上升加大了金融系统的脆弱性,必须提高警惕、加以防范;同年,穆迪与标普先后下调了我国的主权信用评级。我国经济金融的稳定性和较高的杠杆率水平已经成为当前亟待解决的重大问题。

(一)政府部门杠杆率整体水平较低,但结构失衡

根据国际清算银行公布的数据,2017年我国政府部门整体杠杆率为46.2%,远低于日本的213.7%,高于韩国同期的38.1%,同时也低于欧盟60%的警戒线,说明我国政府部门整体杠杆率的绝对水平还比较低。但从杠杆率的增速来看,2006年至2017年,我国政府部门杠杆率由25.7%攀升到46.2%,增长79.8%,而同时期的日、韩两国政府部门杠杆率分别增长了66.7%和17.3%。

我国政府部门杠杆率的快速攀升,究其根本原因主要在于地方政府债务规模的急速膨胀。尤其是2008年后,地方政府债务每年以2000—4000亿的规模增长。2014年6月,我国地方债总量达到15.4万亿,到2018年,地方债规模已攀升至22.27万亿。此外,我国各级地方政府还承担着大量的隐性债务。

图4 中日韩政府部门杠杆率

(二)居民部门杠杆率快速攀升,债务规模不断扩大

2017年国际清算银行公布的我国居民部门杠杆率为48.4%,较日韩两国分别低8.8个和46.4个百分点,同时也低于德国(52.7%)、欧元区(58%)、美国(77.8%)、英国(86%)、加拿大(100.6%)等发达经济体。但从杠杆率的增速来看,2006—2017年,日本居民部门的杠杆率从59.0%下降到2017年的57.2%,下调3个百分点;韩国居民部门杠杆率从70.4%上升到了94.8%,上调34.7个百分点;2006年,我国居民部门杠杆率仅为10.8%,2017年已经达到48.4%,11年间增长了348.1%。

根据CNBS公开的最新数据,2019年一季度我国居民部门杠杆率为54.3%,较2018年末又上升1.1%。居民部门杠杆率快速攀升的背后是居民部门债务规模的不断扩大。央行数据显示,截至2018年末,我国居民贷款规模达到47.9万亿元。其中中长期消费贷款29万亿元,占比61%。住房按揭贷款是中长期消费贷款中的最主要部分,2018年末达25.8万亿元,占全部居民贷款的54%。若按居民债务和可支配收入比计算,2017年这一数据已达到86%,而国内其他研究机构统计结果甚至超过了100%,即居民债务已超过了可支配收入。

图5 中日韩三国居民部门杠杆率

(三)非金融企业部门杠杆率接近发达国家水平,增速则高于发达国家

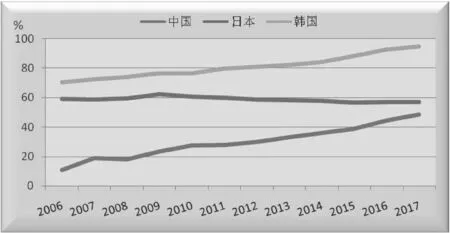

国际清算银行公布的数据显示,2006年我国非金融企业部门杠杆率已达到144.1%,虽低于同时期日本的311%和韩国的176.6%,但分别是政府部门和居民部门的5.6倍和13.3倍。近十多年来,伴随我国经济持续快速增长,杠杆率水平由2006年的144.1%增长至2017年的251.4%,11年间增长了74.5%,增速分别快于同期日本和韩国55.3个百分点和43.6个百分点。根据CNBS公布的最新数据,2019年一季度我国非金融企业部门总杠杆率为248.8%,较2018年底上升了5.1个百分点。作为发展中国家,我国非金融企业部门杠杆率增速已远超日、韩等发达经济体,杠杆率水平凸显,其背后潜伏着较大风险隐患。

图6 中日韩三国非金融企业部门杠杆率

四、日韩去杠杆实践对我国的启示

(一)积极推进非金融企业部门去杠杆,果断处置僵尸企业

借鉴日韩两国经验,合理处置僵尸企业:一是对于债务负担重、经营状况尚可或发展前景较好的企业,应实施兼并或重组,清理不良资产,整合优势资源,让企业重获生机。二是对于经营状况不佳、缺乏市场竞争力的企业,应严格依法实施破产清算,严禁外部干预。

(二)建立和完善房地产稳健发展的长效机制,警惕居民部门快速加杠杆

一是坚持 “房住不炒” 的定位,合理把控房地产市场的调控节奏和力度,完善住房市场体系和保障房体系,构建房地产市场健康发展的长效机制。二是加强舆论引导和预期管理,强化房地产领域相关数据的统计调查,定期发布解读报告;加强对热点事件的跟踪分析,避免恶意炒作,扰乱公众预期。三是进一步加强金融监管,抑制投资、投机性购房需求,防止居民部门过度举债,加大金融系统风险。

(三)实施更加积极的财政政策,将减税降费落到实处

一是实行普惠性减税与结构性减税并举,切实减轻企业和个人负担。二是密切跟踪减税降费政策对不同行业和企业影响,不断补充和完善相关政策措施。三是进一步加大减税降费的力度,把对制造业和小微企业的减税降费政策落到实处,逐步遏制和化解经济下行风险。

(四)增强金融服务实体经济能力,助力民营和小微企业发展

一是要进一步深化金融供给侧改革,不断加强金融产品和服务创新,满足金融服务需求。二是进一步优化信贷服务体系,以优质高效的信贷资源配置促使国民经济循环流转更加顺畅,为民营、小微企业融资提供良好的信贷环境。三是深化资本市场改革,推动提高直接融资比重,有效缓解民营和小微企业融资难题,助推民营、小微企业向高质量、高层次发展。

(五)加强地方政府债务管理,提升地方政府债务风险防控能力

一是要严格规范地方政府债务管理,加大对隐性债务的清理整顿力度,坚决遏制违法违规举债。二是完善包括隐性债务在内的地方债务统计和监测指标体系的构建,明确债务信息披露标准和范围,加强对地方政府偿债能力的预测和评估,提升地方政府债务风险管控能力。三是在风险可控的前提下,适度扩大地方政府专项债规模,特别是应支持地方政府为在规定期限内可收回政府投资项目的政府专项债券,增强抵御经济下行的能力。

猜你喜欢

现代经济信息(2022年33期)2023-01-21

现代经济信息(2022年27期)2022-11-24

人大建设(2020年3期)2020-07-27

传媒评论(2019年3期)2019-06-18

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

青海政报(2017年22期)2017-04-09

中国工程咨询(2017年6期)2017-02-21

紫光阁(2016年4期)2016-11-19

中国卫生(2015年8期)2015-11-12

中学科技(2014年8期)2014-09-27