数字普惠金融对城乡居民消费差异的影响研究

——以吉林省为例

2021-01-07 03:52杨悦欣陈重任

吉林金融研究 2020年11期

杨悦欣 陈重任 马 丽

(中国人民银行白山市中心支行,吉林白山 134300)

一、引言

首先数字金融带来的便利性是不言而喻的,它与传统金融的两极分化式的营销模式不同,数字金融是基于微型用户或者说是中低收入群体做的一种流量式营销,这种方式推广出来的借贷形式,交易形式等等,在金融供应链之上起到了非常广而化之的作用,使得短时期之内数字金融所涉及到的金融产品被广泛的家喻户晓,有数量庞大的活跃用户。数字金融的兴起使得散户和小户的收益方式逐渐过渡为线上电子化的产品交易,而迎来的是对于农村金融供应链方面的改革,这些方面是非常有益于吉林当地的市场环境的发展,而且使得电商迅速的膨胀,有了资金作为依托的电商,在目前数字金融下的风控体系中可以获得更为灵活的贷款,和更加容易通过的授信。作为居民方面的消费上,现在消费模式之下促成的是一种消费数字化概念的形式,这种情况的消费往往被量化为每月的账单,因此在不知不觉之中居民就消费了大量的产品,信贷模式的消费形式更加赋予城乡居民更多的消费机会,而各式各样的形式的数字金融信贷产品也给予了很多居民获得更优质生活质量服务的分期付款形式。因此这双向的促进也使得数字金融本身的发展面会越来越大。而且目前以信贷拉动农村金融的解决方案,拉动各式消费的解决策略也成为了一种主流形式,这些金融的数字化产品既可以用于城市的发展之上,也可以促进产业升级以及人才引入等等方面,继而作用于经济增长以及城市排名。这些都是我们认为在数字金融的影响之下辐射吉林各地市可能产生的良性影响,但是如何验证这些影响之间是如何相互作用的,就需要通过本文中介绍的实证来验证,我们可以通过这篇文章了解数字金融与吉林各地市居民消费的关系,也清晰的给以目前吉林市可以加以如何促进数字金融和城市发展的一些良性建议。

二、文献综述

首先我们理解数字金融是一种金融创新和金融工具化的产物,因此在以往的研究中,关于提到金融工具创新方面的文献,Black(2010)他观察了美国银行业关于抵押贷款方面的数据,将银行分为三类,一种是不经营贷款的传统银行,一种是以市场为主的银行以及基于两者之间的经营业务的银行,研究发现了在过渡银行之中可以使用次级贷贷款但是银行存款有限的银行类型其贷款渠道最强,而其他两个类型的银行并没有设置贷款渠道,也就是说货币紧缩会使得银行存款的收缩,并制约银行通过核心存款来提供次级抵押贷款,最终使得银行通过放弃抵押途径和贷款业务来应对要货币紧缩的负效应。这种金融产品的创新是次级贷的类型,相比较之下的数字金融具有的共性同样是可能会使用银行核心存款来提供小额贷款,但是王琳(2018)提到的数字金融之下的各类产品的风控体系,与前者所提到的银行风险与货币政策的传导是有所差异的,其差异之处在于提供给的客户虽然都是散户和小户,但是除p2p产品之外的金融产品,其风险都为核准在其金融供应链所贷款商户的各个经营环节之上进行评定,基于整个金融供应链和消费能力完成了对于金融风险和贷款风险的评估和溢价,使得贷款在短期之内得以偿还,并且富含一定的利润水平。一来这方面利于全产业链的运营模式,二来有助于普惠金融数字化产品体系本身的推广和资金的回笼。我们对比这两个文献认为,传统的金融模式和普惠金融下的信贷产品所产生的区别在于前者容易成为死账,仅仅考评的是还款者的个人信息,后者则考虑的是经营者本身在经营过程方面是否可以偿还所贷的本金。因此授信的用户更加具有一定的可盈利能力和偿还能力(宋亮华,2017)。

上文告诉我们数字金融会对于商业模式方面有这极大的促进作用,对比传统金融明显具有非常立竿见影的优势。而在居民消费的研究方面数字金融的推动作用也是非常大的。张李义和涂奔(2017)这研究说明的是消费结构在目前的数字金融之下被优化了,这方面是指促进了城乡居民的消费水平,且城市居民的消费水平大于农村居民的消费水平。张五六和赵昕东(2012)用脉冲和时间响应的方式验证了城镇居民消费与普惠金融的数字金融指数的VAR模型关系,验证出城镇居民消费会由于金融资产的影响产生一定的作用,长期内是抑制作用,短期内存在一定的促进作用。宋晓玲(2017)认为,数字普惠金融可以显著缩小城乡收入差距,而肖忠意(2015)的实证验证出了农村采取普惠金融的相关金融创新是引起农村居民消费增长的格兰杰原因。

总结上述的文献,我们可以看出目前认为的普惠金融政策对于各个供给侧的影响都是积极的,尤其是在增长散户和小户的收入不论是城镇居民消费还是从农村的创业者角度上来说,普惠金融活跃的是整个金融环境中各个用户的使用资金的活跃程度,也将这种高频次的交易形式理解为目前普惠金融指数上有利于政策评价的方向,那就是数字金融本身所带来的是整个城市发展各个方面的推进,因此我们基于如上的文献方向的研究,归纳出了如下的数学模型进行文献综述的结论检验。

三、模型设计与数据说明

(一)理论基础与计量模型

本文查阅了国外的相关文献,并根据Loayza et al.(2000)和国内学者李文星等(2008)的研究成果,将模型设定为一个线性的模型,这个模型有三部分组成,基本变量(城乡居民收入)核心变量(普惠金融指数)和控制变量(包括有经济增长度,城市化率,城乡人口年龄结构,产业结构,政府干预变量以及互联网普及率),在针对于各个变量的分类之后我们形成了一个线性的模型,并将变量定义如下显示:

表1 变量定义

(二)数据来源与变量的描述性统计

本文选取 2011-2019年吉林省10个城市级的面板数据,具体的城市有吉林省长春市、四平市、辽源市、通化市、白山市、松原市、白城市、延边市10个城市,城市级的数据来源于中央银行以及中经网数据库,其中,吉林省的数字普惠金融指数来源于北京大学数字金融研究中心编制的“北京大学数字普惠金融指数”,样本相关变量的描述性统计如表2所示。

表2 描述性统计

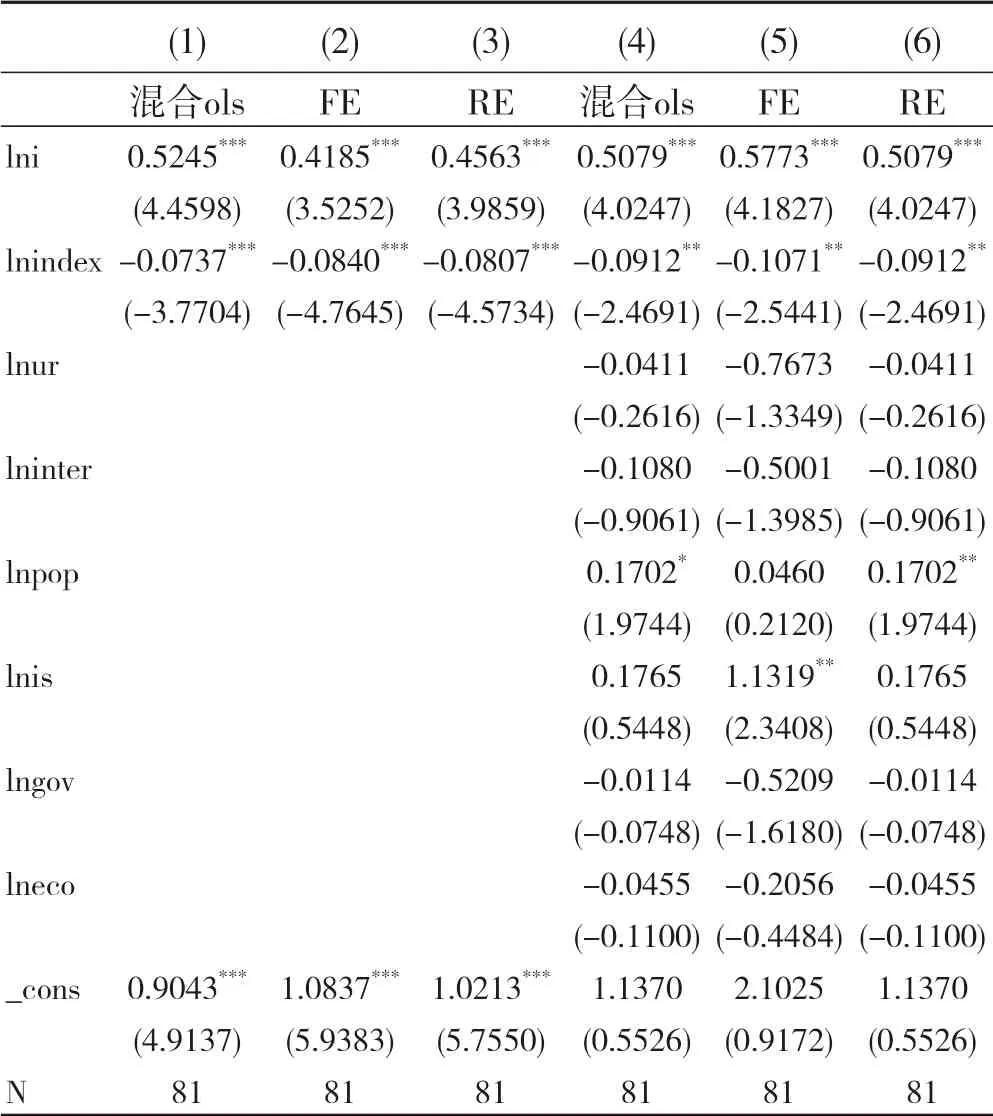

(三)回归结果估计

表3 回归结果估计

根据上述的数表可以看出,在两个模型均考虑居民消费差距和普惠金融指数、居民消费收入差距之间的影响,可以发现不论是在组间还是组际方面各城市的居民都会由于居民消费差距的拉大而促进普惠金融指数的增长,而居民消费收入差距则会抑制普惠金融指数的增加。我们可以理解为上述的文件中有关于传统金融与数字金融之间的差别原理中的叙述,那就是如果居民在数字金融之下获得了消费的机会,为了更加便捷的支付而选择了普惠金融的方式,或者由于普惠金融而促成了各类农村供应链的电商体系的发展,而使得居民更加愿意选择消费,因此使得当居民具有一定的消费能力的时候,就会愿意多多的尝试普惠金融等便捷的金融手段,而当居民消费收入差距不断的拉大,即数值增高时,居民就会受到预防性储蓄的动机影响而对于普惠金融的数字金融的消费方式产生一定的阻滞,当居民消费差距拉大之后,获得更多的消费机会,普惠金融提供的贷款产品会使得他们更加容易获得想要消费的产品,在有偿还能力的前提下,就会带动产品消费的体量以及普惠金融指数的增加也是可以理解的。

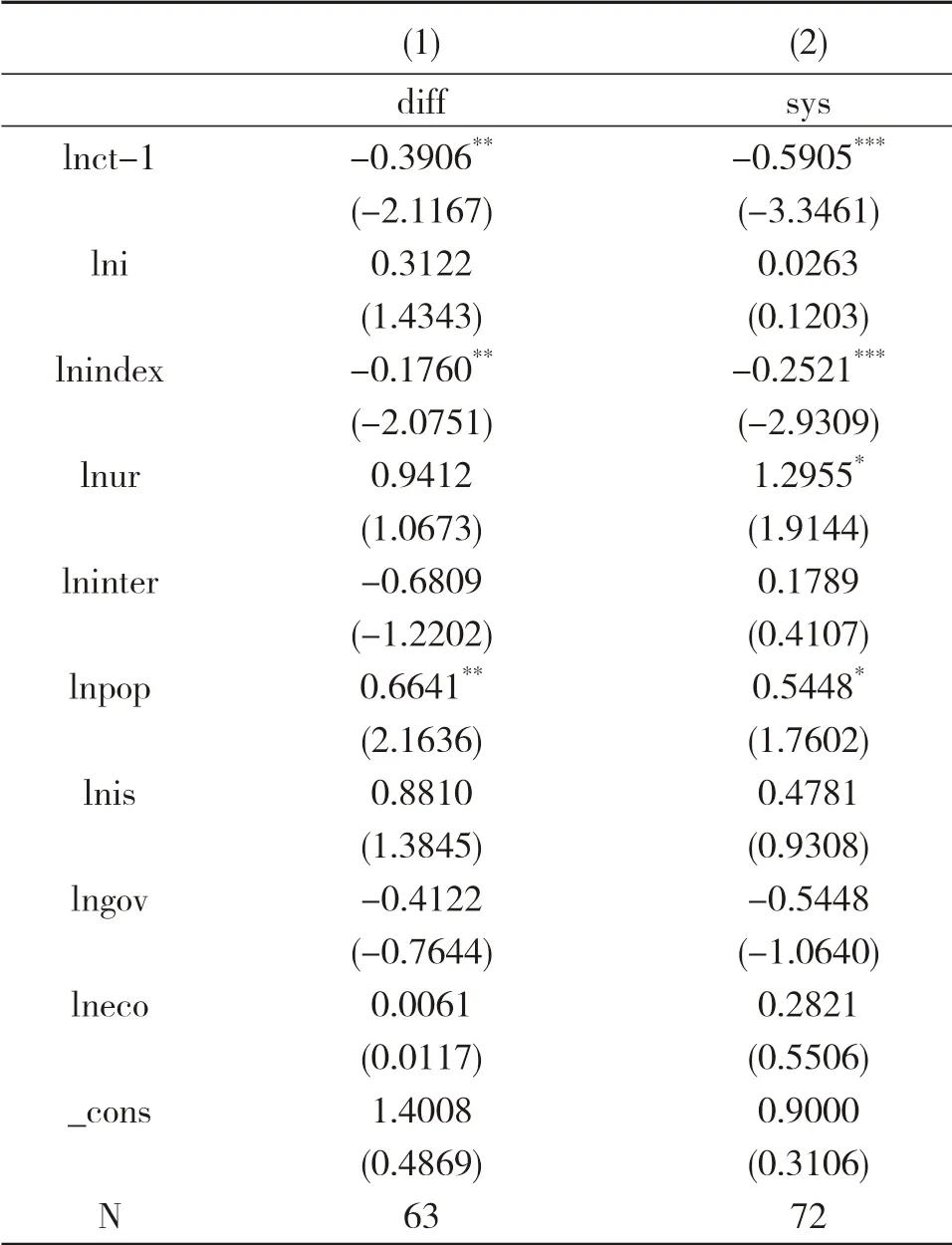

(四)动态面板的估计

表4 GMM动态面板的估计

考虑到城市消费差距以及其他的一些解释变量可能会存在的内生性的问题,所以由于双向因果而造成的一种随机相关的可能性需要被检验,下一步将借鉴学者 Roodman(2009)选用动态面板 GMM 方法,来判断在该数据检验过程中是否存在着内生性问题。因此我们采取了EVIEWS软件对于模型进行了两部分检验,采用了两步系统广义矩估计(Two- step-SYS-GMM)和两步差分广义矩估计(Two-step- Diff-GMM),有效地解决一阶GMM 估计中容易受到弱工具变量的影响而得到有偏估计的不足。

因此根据实验结果我们可以看出,选择滞后一期的城乡居民消费差距作为回归的对象,而且呈现出显著的负相关关系,这说明了上一期的城乡居民消费差距会对当期的城乡居民消费差距产生缩小作用,也就是说本身提到的内生性的问题在我国目前的消费形势下在不断的缩小,居民的消费更加取决于支付能力,而由于居民目前超前的消费习惯以及消费 “棘轮效应” 的影响,会进一步的缩小这种消费差距。

其次普惠金融指数与城乡居民消费呈现出显著的负相关作用,因此也就是说当城乡居民消费差距缩小的时候,普惠金融指数就会增加,这与第1步中的几种回归得到的结论是一致的。普惠金融指数会由于城乡居民消费差距的减小加以促进数字金融化的实施,换句话说数字金融可以使得城乡居民的消费差距不断的缩小。

最后在城乡年龄人口结构与居民城乡消费差距方面体现出的显著的正相关作用,也就是说当居民的城乡消费差距减小的时候,城乡年龄人口结构也会减小,此时城市与农村之间的老年人好抚养系数的差距也会缩小,因此这有利于城市的发展和人口老龄化相关福利政策的落实。

关于其他变量均未体现出显著性,故而我们认为,静态面板和动态面板中这些系数均不显著因此以上这几个解释变量除了城乡年龄人口结构这一变量之外均不存在一定的内生性。

四、结论与建议

文章在研究的初期罗列了大量的文献去说明了传统金融和数字金融之间的差异和共性,并且认为数字金融具有广泛的优势和运用前景,尤其是在缩小城乡消费差距方面起到了至关重要的作用,也通过了相关的数据反映出题目所提到的数字金融与吉林各地市居民消费的关系。因此在这个过程中,我们认为研究给出的建议是偏向于推广数字金融以缩小居民消费差距的。

另一方面我们认为,对于居民消费收入差距方面明显收入差距的拉大并不利于推广数字金融这一政策,特别是在农村地域,采用农商贷的形式来进行短期周转是目前比较流行的方式,可是如果在经济能力低下偿还额度较低的基础上,也会带来数字金融的流动性风险,因此我们建议如果推广数字金融是一种趋势,那我们应当采取的是一种更加严格的授信模式,以防止类同于传统金融中通货紧缩下影响的信贷通道的关闭,或者短期周转审核机制的失灵发生在数字金融的普惠金融小额贷上。

猜你喜欢

节能与环保(2022年3期)2022-04-26

四川劳动保障(2021年10期)2021-12-02

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国医疗保险(2018年3期)2018-07-14

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

中国经贸导刊(2018年12期)2018-05-29

商周刊(2017年12期)2017-06-22

现代财经-天津财经大学学报(2016年1期)2016-12-01