混合所有制改革对国有企业创新绩效的影响

2020-12-28 07:37黄文喜HUANGWenxi

价值工程 2020年34期

黄文喜HUANG Wen-xi

(华北理工大学,唐山063000)

0 引言

混合所有制改革已经成为当前国有企业改革的重要举措。1997 年党在十五大报告中便提出了混合所有制这一先进的理念,从此便开始了我国的国有企业改革之路。2003 年我国提出发展“混合所有制经济”这一理念,2014年我国在政府报告中提出加快发展混合所有制经济这一创造性的举措,2017 年我国在工作报告中又坚定执行混合所有制改革。混合所有制改革已经是大势所趋,是国有企业适应市场发展的重要方式,并且混合所有制经济在国民经济中占据着重要位置,进而提高企业的创新能力。

“加快创新发展,打造经济新动力,促进经济转型升级”是我国经济发展的重要战略。近些年来,大众创业,万众创新已成为经济转型热点。创新是我国经济发展的重要战略,也是企业生存的根本。混合物所有制改革之后是否对国有企业的创新绩效产生影响?以及二者之间的作用机理是什么?这引起了广大学者的讨论。本文重点研究国有企业进行混合所有制改革之后对企业的创新效率是否有所提高。

1 文献综述

盛丰等研究发现,除去一些外部因素,国有企业进行改革,如果国有股份较多,那么企业的创新效率并没有提高,提高的是生产效率;如果非国有股份占据主导地位,企业的生产效率和创新效率全部提高[1]。李文贵等研究发现,国企混改之后,非国有股份越高,企业的创新效率越高,这是经理人观导致的,进行混改之后企业,企业的积极性变强[2]。Zhang 等研究中国制造业所有权与企业创新绩效关系,发现国有企业的创新能力最弱,国企应该通过混改来提高企业的创新能力[3]。Tan 等学者利用中国的股权分置改革作为一个自然实验,国企混改程度与企业的创新绩效是显著的正相关关系[4]。

我国正处于市场转型的关键时期,我国的国有企业混合所有制改革已经处于深水区,创新是一个企业发展的动力。根据已有文献得出,我国的国有企业与非国有企业在创新绩效方面存在劣势。研究表明,国企混改,提高创新绩效。因此本文以2013-2019 年国有企业混合所有制改革为落脚点,研究国有企业的创新绩效对混合所有制改革政策反应。

2 理论分析与假设

2.1 理论分析

产权理论:科斯最早提出产权理论。产权理论是从产权的角度出发研究国有产权和非国有权的激励差异。该理论认为非国有其企业的经营权和所有权相对应的,因此他有更大的动力去提高企业的绩效;因为国有企业产权结构混乱,经营者提高企业绩效的积极性不高,所以国有企业的绩效低于非国有企业。Jefferson 等研究中国22000 家企业,国有企业进行混合所有制改革,国有企业股份不断下降,所有权结构也趋向多元化,研究发现企业的创新绩效显著提高[5]。从产权理论的角度分析国有企业进行混改有助于提高企业的绩效。并且国有企业首先进行产权改革,将非国有资本注入到国有资本中去,使非国有资本以股东的身份进行公司战略的决策,有助于国有企业形成健康、高效的公司治理结构,从而有效解决国有企业体质僵硬,效率低下等问题。产权理论认为,企业应该以市场为导向,应该是市场领导企业的的经营管理,而不是让政府引导企业的发展,应该改变国有企业的本质。

2.2 本文假设

依据产权理论可知,由于国有企业的产权结构混乱,导致企业的经营积极性不够,因此国有企业的效益不如非国有企业,所以要想提高国有企业的绩效,国有企业必须积极进行混改,从本质上改变国有企业。张斌等研宄表明,混合所有制改革无论从混合广度还是混合深度均可提升企业创新绩效,并且改革之后企业的产权分布越合理,越有利于国有企业创新绩效的提高[6]。国企混改,非国有资本的注入,企业的生产积极性提高,经营者更愿意提高企业的经营利润,因为创新是一个企业发展的根本,经营者更愿意去进行研发投入,创建创新基金,所以企业创新绩效随之增强。

基于以上,本文提出假设:混合所有制改革之后,对国有企业的创新绩效是正相关关系。

3 研究设计

3.1 变量选取

本次实证采用的CSMAR 数据库中2013 年到2019年的上市国有企业为研究样本,将ST 以及ST* 删除,将没有研发活动的国有企业进行删除,为防止异常值对回归结果产生相应的影响,采用winsor2 将变量前后1% 的数据进行删除,因此将各个指标变量进行中心化处理,消除可能存在的多重共线性。

3.2 变量定义

被解释变量:国企企业创新绩效,用RD 表示。用研发支出/总资产来表示。

解释变量:混合所有制改革政策,用police 表示。在2013-2019 年间国有企业进行混合所有制改革取值1,国有企业没有进行混合所有制改革取值为0。

控制变量:

前五大股东占比(CR_5):前五大股东股份/总股份。

公司总资产(lnsize):公司总资产自然对数。

资产负债率(Lev):总负债/总资产。

3.3 实证模型

根据国有企业混合所有制改革对创新绩效影响的相关研究,本文建立如下回归模型:

4 实证分析

4.1 描述性统计

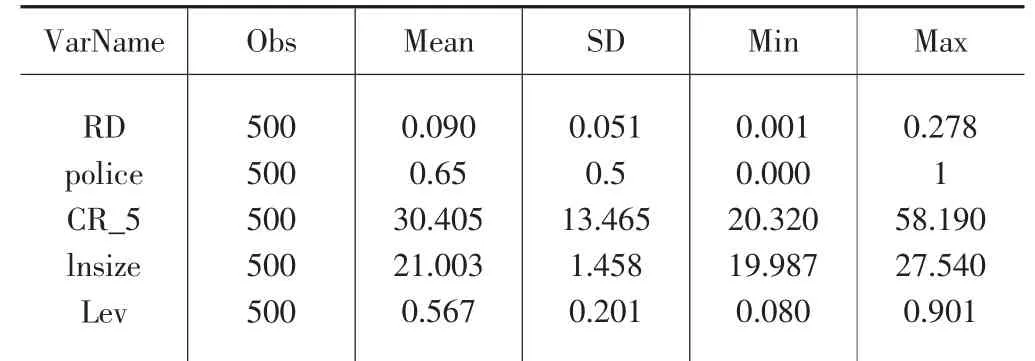

表1 变量描述性统计

由表1 可知国有企业创新绩效的平均值0.09,最大值为0.278,最小值为0.001,标准差为0.051,说明国有企业之间的创新绩效有些差距。国企进行混合所有制改革平均数是0.65,说明国企混改的整体程度进行的比较深,但是它的标准差为0.5,表明企业之间的混改程度差距较大,分布不均匀。

4.2 回归结果

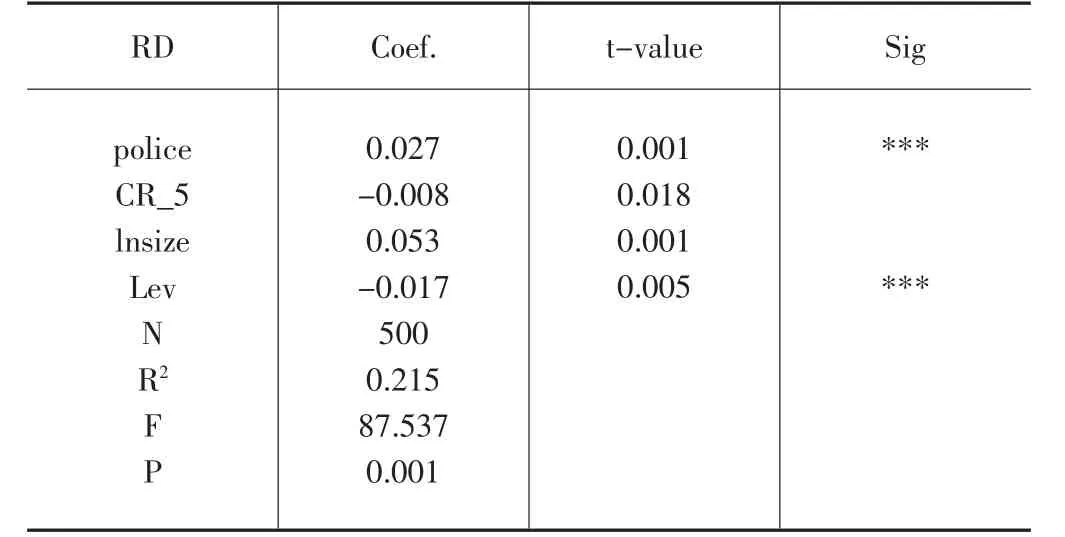

表2 回归结果

通过回归分析得到各个变量的回归结果,由表2 的回归结果可知,混合所有制改革的系数为0.027,是正值并且十分显著,表明混合所有制改革能提高国有企业的创新绩效。资产负债率的系数是-0.017,并且十分显著,说明资产负债率和国企混改是负相关关系。

5 政策建议

通过以上的回归分析结果,我们知道,国有企业进行混合所有制改革能提高企业的创新绩效。

基于此,本文提出如下建议:

国家层面:混合所有制改革能提高企业的创新绩效,以此国家应该进行国有企业混合所有制改革的进程,剥离国企的政策性负担,使企业自由的进行市场竞争,早日使国有企业健康的发展,推动国家经济结构的顺利发展及转型。要做到政企分开,让市场引导企业的发展,而不是政府主导企业。

企业层面:国有企业进行混合所有制改革,企业的积极性应该更加高涨,股权结构清晰,早日改变国有企业效率低下问题。企业的经营者利用国企身份优势积极进行战略决定,创建创新基金,积极进行企业的创新,从而促进国企发展。

猜你喜欢

现代装饰(2022年5期)2022-10-13

公民与法治(2022年5期)2022-07-29

数学小灵通(1-2年级)(2020年4期)2020-06-24

作文周刊·小学一年级版(2016年23期)2017-06-05

华人时刊(2017年19期)2017-02-03

山西省政法管理干部学院学报(2016年1期)2016-07-31

中国卫生(2014年12期)2014-11-12

中国卫生(2014年6期)2014-11-10

江苏年鉴(2014年0期)2014-03-11

中国土地科学(2011年12期)2011-03-20