国际精英商学院协会与美国商学院认证委员会专业认证的比较及选择

——地方本科高校财务管理专业的视角

2020-11-26 07:43:04游春晖

高教论坛 2020年11期

游春晖,王 菁

(嘉应学院 经济与管理学院,广东 梅州 514015)

商科涵盖范围广,通常包括金融学、会计学、财务管理、市场营销、企业管理、电子商务等专业,具有开设学校多、专业数量多、学生人数多的特点,在我国地方本科高校学科分布中占据重要地位。商科教育认证是对商科教育的质量评估,目的是帮助商学院或商科专业明确发展特色,提升培养质量,并持续改进。目前有关商科教育认证的机构大致可以分为三类:第一类是针对MBA的教育认证,如中国高质量MBA教育认证(Chinese Advanced Management Education Accreditation,简称CAMEA)、英国工商管理硕士协会认证(The Association of MBAs,简称AMBA);第二类是针对商学院整体的认证,如国际精英商学院协会认证(The Association to Advance Collegiate Schools of Business,简称AACSB)、欧洲质量改进体系认证(European Quality Improvement System,简称EQUIS);第三类是针对商科专业的认证,如美国商学院认证委员会认证(Accreditation Council for Business Schools and Programs,简称ACBSP)和欧洲管理发展项目认证体系(EFMD Programme Accreditation System,简称EPAS)。上述几大认证的使命和关注点不尽相同,从成立时间、影响力和会员数方面看,AACSB认证和ACBSP认证同属美国认证体系且会员数量众多、影响广泛,因此本文对上述两大认证从成立与发展、认证标准框架及特点、认证周期条件等方面进行比较,以利于地方本科高校通过认证提高教育质量、提升国际化水平。已有研究主要关注一流本科高校如何开展AACSB认证,而对ACBSP认证和占高等教育主体的地方本科高校如何开展专业认证研究不足,本文有助于丰富对地方本科高校专业认证的研究。

一、产生与发展

1.AACSB认证的产生与发展

AACSB成立于1916年,成立初期的名称为商学院协会(Association of Collegiate Schools of Business,ACSB),创始会员包括哥伦比亚大学、康奈尔大学、达特茅斯学院、哈佛大学等17所大学。目前,AACSB已经在100多个国家和地区开展了商科教育认证,机构会员数超过1700家,有840多所学校通过了AACSB认证,通过领导者、教育家和创新人员在全球影响了15万名以上的商务人士和300多万在读学生,在商科教育领域产生了重要的影响力。AACSB的宗旨是培养参与度,加速创新,扩大商业教育的影响力,以实现全球繁荣。AACSB认证具有以下几个特点:一是认证具有权威性。AACSB是一个民间组织,认证秉持客观、公正的评估理念,得到广泛认可,2018年前100所全日制MBA商科培训学校中有90%以上通过了AACSB认证。二是倡导学术自由。AACSB给出认证标准却并不提供课程范围或课程设计准则,同时强调学术参与和职业参与,鼓励对商科理论、教学等产生智力贡献[1]。

2.ACBSP认证的产生与发展

1988年,美国150所商科学校的代表共聚堪萨斯市。他们认识到学校的教学和学术研究是一个相互促进、相互影响的平衡体系,应提高对教学质量的重视程度,聚焦卓越教学和学生学习结果,因此决定成立ACBSP。ACBSP不仅关注教学的学术性,而且致力于商科教学的持续改进和学生在社会上的成就。ACBSP的宗旨是致力于促进商科教育的持续改进,其核心价值观和理念包括以学习为中心的教育、领导、持续改进与组织学习、教职工参与与发展、合作发展、设计质量、基于事实的管理、长远视野、公共责任与公民义务、快速响应、结果导向。ACBSP是第一个被美国教育部和高等教育认证理事会承认的认证机构。目前,ACBSP有1260所高校会员和超过1万名的个人会员,已经成为世界商科认证的领跑者。ACBSP的认证具有以下几个特点:一是关注教学质量的持续改进。ACBSP认为教学质量改进应聚焦于反映学生/利益相关者的需求和利益,通过快速和灵活的方式改进教学质量,定期评估教学过程和体系,以获取更高的教学质量和学生/利益相关者更大的满意度。二是强调以学习为中心,关注学习和学生的需求,倡导学生主动学习和提高解决问题的能力。

二、认证标准及特点

1.AACSB的会计学科认证标准及特点

AACSB于1919年颁布了商科认证标准,后又于1980年颁布了会计学科认证标准,会计学科认证是商科认证过程的延伸。要获得会计学科认证不仅需要通过商科认证,满足商科认证的四大类十五条认证标准,而且需满足会计学科认证的相关标准。由于本文以地方本科高校财务管理专业为视角,因此主要探讨会计学科认证标准及特点。AACSB目前最新的会计学科认证标准为2018年修订版,该标准于2020年7月1日正式实施。会计学科认证的认证标准包括资格条件和认证标准两大类。满足资格条件是开展认证的前提条件,而且即使获取了AACSB会计学科认证,后续仍需要评估该单位是否仍然满足资格条件。AACSB的资格条件包括核心价值观和指导原则、通用准则;认证标准则包括会计学术单位的战略管理与创新、会计单位的参与者及会计学术、专业参与与专业互动三大标准。其中,每一个标准下面有对应的概念厘定、判断依据和文件资料指南,以方便会计学术单位对照指标改进[2-3]。具体的会计学科认证标准如下表1:

表1 AACSB的会计学科认证标准

从表1可以看出,AACSB的会计学科认证标准具有以下几方面的特点:第一,AACSB将会计学术单位定义为商科的一个组成部分,通过会计教育、研究等活动培养从事会计职业的毕业生,因此该定义类似于我国的会计学专业[4];第二,会计学科认证是商科认证的延续,通过AACSB商科认证的单位只有设立了相应的组织机构且有能力实现和保持高品质的会计教育和研究,才可以申请会计学科认证;第三,AACSB会计学科认证强调创新和卓越,强调会计单位的使命、预期产出、战略制定、资源分配应围绕创新和引领性制定;第四,AACSB会计学科认证强调智力贡献,产生推动会计、商业和管理的理论、实践、职业标准、公共政策或教学发展的原创作品;第五,在会计学科的学和教方面,AACSB认为应恰当制定实现会计学位课程学习目标和学生未来职业发展的程序,随时评估上述程序能否实现预期目标并改进。会计单位所提供的课程内容不仅应包括会计、税法、财务、风险评估、管理等内容,而且强调学生的国际视野、会计师道德和提出问题、分析问题、解释结果、传达结论能力的培养,其认证标准包括会计学士、会计硕士、会计博士三个层次,对教师的数量、资格、学历、证书和专业经验提出了较高要求,尤其强调教师和学生对会计信息技术能力的培养。

2.ACBSP的认证标准及特点

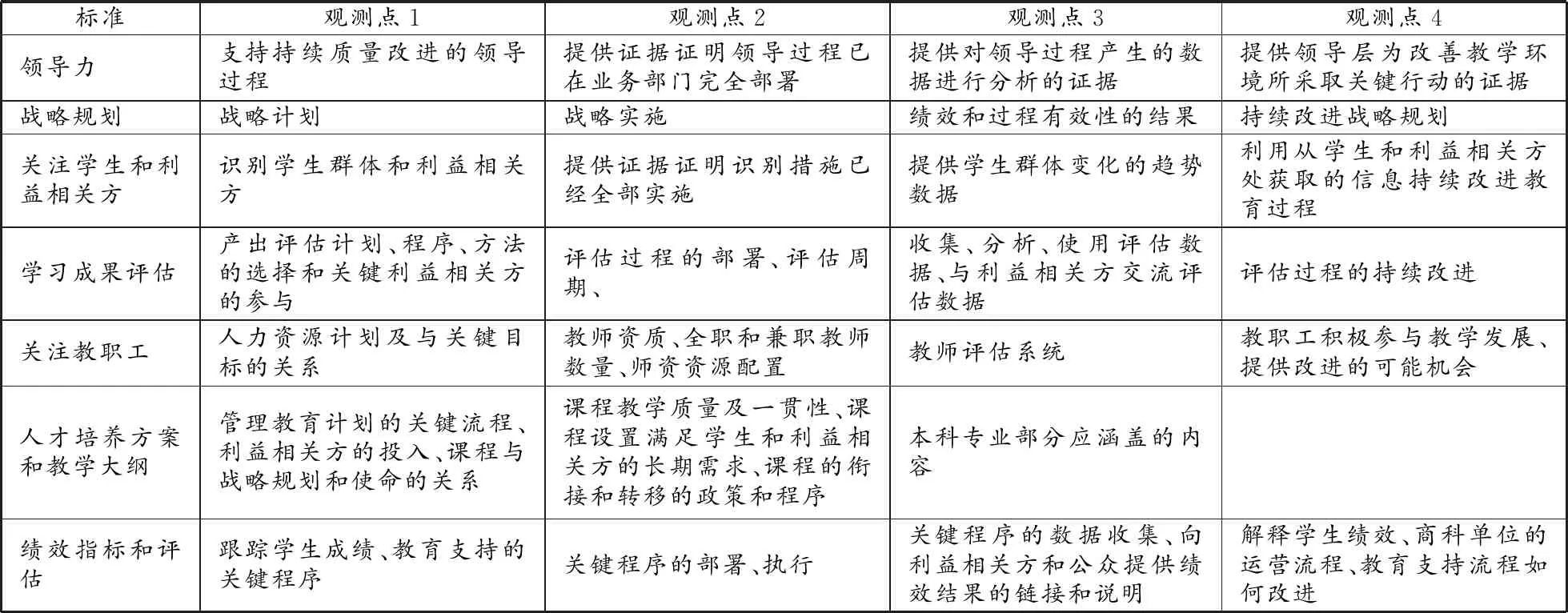

ACBSP认证聚焦于卓越教学、学生学习结果和持续改进,倡导以学生为中心的教学方法,以确保学生获得正确的技能和就业竞争力。ACBSP认证的类型包括副学士、学士、硕士、博士多个学位层次的认证,不同学位层次的认证标准略有差异。ACBSP的认证标准会根据现实需要不断调整,最新的认证标准为2019年10月1日颁布,其认证标准包括七项,分别为领导力、战略规划、学生与利益相关方、学习成果评估、关注教职工、人才培养方案和教学大纲、绩效指标和评估[5]。学士层次的见下表2:

表2 ACBSP的认证标准(学士)

ACBSP的认证标准具有以下几方面的特点:第一,ACBSP认证是职业类认证,重点关注教学,致力于卓越教学和学生发展[6]。教学是认证的主要内容,ACBSP虽然也关注研究,但把研究视为提升教学的工具。第二,强调学生的学习结果。学生的学习结果可以反映教学质量,同时对学习结果的分析也有助于不断提升教学质量。第三,关注学生和利益相关者的需求,与行业联系紧密。ACBSP强调与利益相关者的交流和互动,战略规划、课程设置等应体现学生和利益相关者的需求。第四,关注教师的数量和资质,认为应通过提高教师的资质和技能、客观评估教师、为教师提供发展机会等实现卓越教学。教师的发展包括学术和专业技能,但学术活动的目的是促进教学,如对新的教学方法、教学技术、科学探索性基础研究等均可以促进学生的学习,实现教学和科研的平衡发展。第五,强调教师的教学和研究应与真实商业世界保持紧密联结,其方式包括基于合同开展的研究、顾问、技术支持、项目评估等。

三、地方本科高校财务管理专业的选择及建议

通过对AACSB和ACBSP认证标准及特点的比较分析我们可以发现:AACSB认证强调创新、卓越、智力贡献,对高校资质要求较为严苛,平均认证时间需5-7年,全球仅有不超过5%的商科院校通过了AACSB商科认证,而同时通过AACSB商科认证和会计认证的商科院校则不超过1%,可见难度之大;ACBSP认证强调卓越教学和学生的学习结果,平均认证时间需2-3年,已通过认证学校占会员学校的比例在75%左右。地方本科高校财务管理专业选择ACBSP认证是较为合理的选择,这是因为:首先,部委高校实力较强、学科特色鲜明,而地方本科高校则资源相对较少,师资力量弱,教学科研条件一般;其次,地方本科高校的定位通常为培养高水平应用型人才,关注教学,服务地方经济社会发展;再次,地方本科高校科研实力、科技创新、影响力和引领力不足,但与行业和地方联系紧密,关注行业和地方的需求;最后,ACBSP认证为专业认证,而非学院认证,且认证通过率相对较高,可以集中学院资源支持一个或几个专业开展认证,提升学校教学水平和影响力。

地方本科高校财务管理专业可将ACBSP认证标准作为标杆,反思在专业建设上存在的不足,查漏补缺,努力提高专业建设成效,实现专业质量持续改善。基于ACBSP认证标准和地方本科高校财务管理专业基本现状,可从以下方面进行规划完善:一是制定个性化的专业发展战略规划和愿景。专业发展规划和愿景是专业发展的方向和纲领,不仅给专业的教职工指明了方向,也有利于吸引优质生源。地方本科高校财务管理专业应立足于本校历史和现实条件,结合地方经济和社会发展特色,从教学、学术和服务三方面精心设计,为区域、行业培养高级专门人才。在制定时,应与利益相关者进行交流,借助SWOT分析方法,合理定位。二是根据发展规划,强化领导和资源投入。制定政策文件鼓励教职工积极参与教学发展,支持教学质量的持续改进。教学质量的改进应充分利用校内和校外的资源,在校内方面改变以往重学历学术、轻教学实践的考评机制,增加对教学硬软件的财务资源投入及对卓越教学的激励,引导教师加大教学投入,以教学为第一要务;在校外方面与区域需求紧密结合,开发本区域的教学实践案例,聘请经验丰富的财务管理从业人员走入课堂,同时与政府、企业等密切合作,专业教师承接课题、提供智力支持,校企合作建立实践教学基地,通过实践教学缩短学生入职培训时间,减轻企业用人成本。三是丰富和完善对学习成果和成就的评价。可以从方向和质量两个方面评价学生的学习成果和成就是否与财务管理专业的发展规划和愿景匹配。在方向方面,评价已有成果是否有助于达成发展愿景,是否需要对专业已有的政策措施和发展方向进行调整或修改愿景的表达以使之更符合实际;在质量方面,对在校学生从学业成绩、专业技能、职业道德三个维度开展评价,其中对学业成绩的评价可以采用课程的考核成绩,对专业技能的评价可以采用专业技能实践、专业竞赛和专业科研成果,对职业道德的评价可以采用学生社会责任的履行情况;而对已毕业学生的评价可以从职业成就、社会贡献等方面开展。

猜你喜欢

宁波大学学报(理工版)(2022年4期)2022-07-08 05:12:02

中小学实验与装备(2021年4期)2021-09-03 02:27:50

华北理工大学学报(自然科学版)(2021年3期)2021-07-03 09:06:34

课程教育研究(2021年13期)2021-04-13 01:07:38

甘肃教育(2020年18期)2020-10-28 09:06:20

华人时刊(2019年17期)2020-01-06 12:08:10

军事文摘·科学少年(2017年4期)2017-06-20 23:29:09

中央社会主义学院学报(2016年2期)2016-05-04 04:18:29

人间(2015年10期)2016-01-09 13:12:52

现代企业(2015年5期)2015-02-28 18:50:41