智能供应链金融缓解中小企业融资约束检验

2020-11-21 02:58刘樱张译方王玺

天津商务职业学院学报 2020年5期

刘樱,张译方,王玺

1.2.3.西安欧亚学院,陕西 西安 710061

一、引言

纵观市场,我国中小企业数量庞大,分布在各行各业,是现代国民经济的重要组成部分,是经济快速发展的“助推器”,为城镇居民提供了80%以上的就业岗位,并且作为最具创新活力以及数量最大的企业群体,为国家贡献了50%的税收,创造了60%的国内生产总值(GDP)。但是,反观我国中小企业的融资环境,企业所处发展阶段不同,融资需求也存在差异,融资难融资贵问题一直制约着中小企业的发展。因此,研究中小企业融资约束,促进中小企业健康发展,对推动实体经济发展具有重要意义。

20世纪80年代,随着社会分工从单一的企业纵向一体化向分工与合作化转变,“供应链”概念应运而生。2006年,深圳银行首次提出了“供应链金融”的概念。此后,供应链金融作为中国市场的新兴金融业务模式,逐渐成为中小企业融资的新渠道。2017年6月,供应链管理服务被国家质检总局、国家标准委纳入商务服务业,进一步在国家政策层面促进了供应链金融的发展。党的十九大报告强调要在现代供应链等领域培育新增长点,形成新动能。可借助互联网、物联网、人工智能、大数据等先进技术促进智能供应链金融的发展。因此,基于现代先进的信息技术,运用新的发展理念,研究智能供应链金融如何缓解中小企业的融资约束,对促进实体经济可持续发展具有重要的现实意义。

二、文献回顾与研究假设

长期以来,中小企业融资约束主要表现为融资难、融资贵,而中小企业融资约束存在的主要原因是信息不对称。信息不对称导致的后果有逆向选择和道德风险,前者发生在事前,后者发生在事后。而实际上,事前和事后信息不对称都可能会导致中小企业面临融资约束的困境。中小企业由于事前没有被要求必须公开财务信息,银行无法对其作出准确的风险评估而导致逆向选择。最后,中小企业因运营出现纰漏而被银行取消贷款申请,进而去支持那些愿意支付高额利息的企业,这种逆向选择最终导致银行的贷款利率攀高,使得所有从银行贷款的企业都成为高风险企业。另外,若中小企业取得贷款后不按合同约定使用资金,将导致银行不良贷款增加,从而为事后信息不对称带来道德风险,使得银行等金融机构将减少向中小企业贷款,进而进一步加剧中小企业融资约束的困境。由于中小企业在运营范围或投资规模上处于劣势,经营决策变动频繁,融资频率高,且中小企业资产规模小,受市场变动影响较大,融资风险高,从而导致中小企业更难取得银行等金融机构的资金支持。此外,人为因素和交易环境相互作用导致的市场失灵也使其交易困难。清华大学中国金融研究中心在2018年2月发布了中国社会融资成本报告,指出目前全国企业平均融资成本为7.60%,中小企业对于直接融资渠道的数量要求更高;其次智能金融、小贷公司的融资呈现利率升高的现象,同时中小企业的资金来源存在大量民间借贷或其他非正当融资渠道,预估其融资成本超过10%,再加上融资过程产生的手续费、评估费等,使得中小企业的财务成本不断攀升。

当前,对于中小企业融资约束的理论研究较多,实证研究较少,因此,本文将通过实证研究的方法来检验中小企业的融资约束问题,首先提出以下假设:

H1:中小企业融资具有显著约束。

近年,基于供应链网络开展的供应链金融已成为中小企业解决融资难融资贵的有效途径。智能供应链金融依托产业供应链生态,借助物联网、大数据、云计算、人工智能、区块链等技术帮助其金融生态更加有机、有序、有效的发展。智能供应链金融的出现大大提升了供应链效率,有助于解决中小企业融资过程中的信息不对称问题。首先,由于供应链中资本流动的特征,个人部分财务的优化已转移到整个供应链中财务的优化。通过构建智能供应链金融平台,能在同一供应链中为不同的合作伙伴创造竞争优势。其次,线上融资活动要与市场发展的速度一致,智能供应链金融从两方面为整个供应链提供全面线上的融资服务,一是纵向将整个供成链上下游联接起来,二是横向扩展到不同的供应链。最后,当前正处于金融科技浪潮中,供应链金融共生体系趋于开放和平衡,智能供应链金融平台上,数据在区块链技术下具有可追溯性和可留痕的特点,电子凭证支付可以实现自由拆分与流转,两者的结合有助于核心企业实现多层次的信用渗透。因此,本文认为智能供应链金融有助于解决中小企业融资难问题。因此,本文提出如下假设:

H2:智能供应链金融能够缓解中小企业融资约束。

三、研究设计与假设检验

(一)模型设定

学者冯巍(1999)以上市企业近三年的财务数据为样本,研究了投资现金流量的敏感性在不同企业融资中的异同,研究的结果与Fazzari(2010)提出的结论一致,即在不同企业的融资中,投资现金流量的敏感性不同。李金等(2007)使用现金-现金流量敏感性模型研究了上市公司样本数据的融资约束,结果表明,现金-现金流敏感系数大于零的公司都存在或多或少的融资瓶颈问题。连玉军等(2008)以中国上市公司为样本,发现现金流的敏感性与融资约束呈正相关的关系。

基于以上讨论,本文选择现金-现金流敏感性模型,若现金流量敏感性的系数大于零,则可以断定中小企业存在融资约束,反之亦然。

(二)变量测度与样本选择

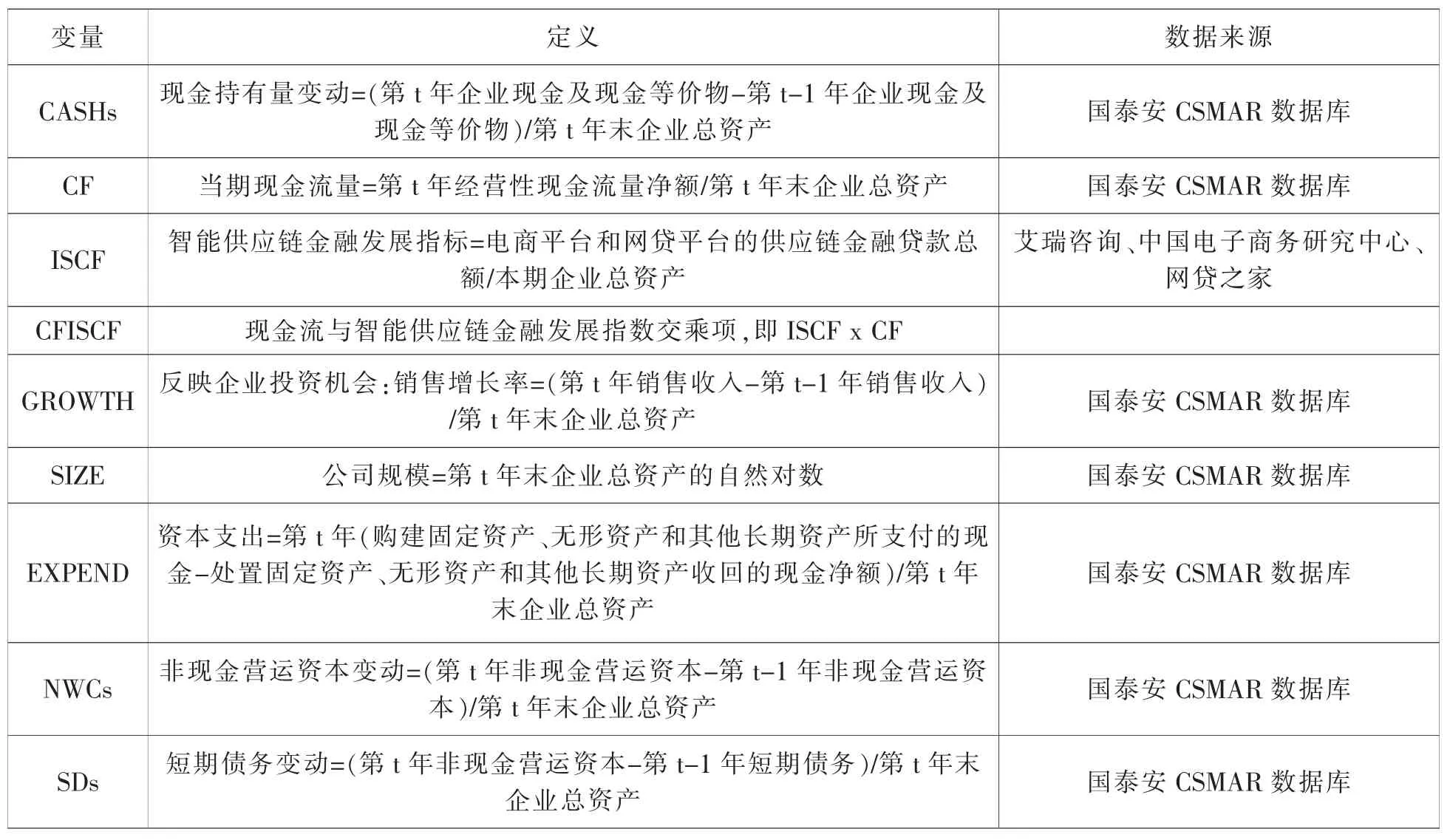

在变量测度上,本文选取公司现金和现金等价物持有量为因变量(CASHs),企业经营现金流净额(CF)为自变量,以电商平台和网贷平台的供应链金融贷款总额与本期企业总资产之比作为衡量智能供应链金融的指标(ISCF)。

除此之外,控制变量有:企业投资机会(GROWTH)、企业资产规模(SIZE)、企业净资本支出(EXPEND)、非现金营运资本变动(NWCs)和短期债务变动(SDs)。各变量的具体说明及计算方式见表1。

本文数据来自于WIND数据库,以深圳中小板上市公司为研究对象,收集2015-2019年数据,为保证检验的有效性,进行以下筛选:(1)剔除财务数据不健全不连续的企业;(2)剔除 ST 的中小企业;(3)剔除总负债率超过100%的企业。最终选取403家上市企业为观测对象,样本观测值为面板数据。数据描述性统计见表2。

由表2可以看出,CASHs最小值为-0.6214,最大值为0.3816,表明中小企业现金及现金等价物的持有量分化程度很大,有的中小企业入不敷出。CF的均值为0.0231,标准差为0.0434,两者之比为1.8780,显示不同企业的现金流波动性较小。SIZE的标准差/均值=0.038,在所有变量中变化幅度最小,说明企业之间的规模差异较小。NWCs的标准差/均值为34.54,表明非现金营运资本波动性较大。SDs的标准差/均值为8.41,表明短期债务波动性大。

表1 变量定义

表2 变量描述性统计

(三)模型建立与假设检验

本文借鉴Almeida的现金-现金流敏感性模型,结合国内目前的实际情况,各种因素对中小企业现金持有量变动的影响不能完全和选取的模型吻合,因此,本文在Almeida的基准模型上进行改进,保留现金流(CF)、投资机会(GROWTH)以及企业规模(SIZE)这三个变量,增加企业净资本支出(EXPEND)、非现金营运资本变动(NWCs)、短期债务变动(SDs)为控制变量,具体模型见(1)式。

注:ε为残差项,i表示企业,t表示年份。

根据 Almeida(2004)提出的理论,衡量公司融资约束强度的指标是现金-现金流的敏感性系数,当α1>0时,其值越大则表明对中小企业造成的财务约束越强。

表3 模型chow检验及hauseman检验

为验证假设H2,本文在模型(1)中加入智能供应链金融的影响因素——智能供应链金融发展指标(ISCF)和智能供应链金融发展指标(ISCF)与现金流的交乘项,具体模型见(2)式。

注:ε为残差项,i表示企业,t表示年份。

模型(2)中CF对CASHs的边际效果为:

若β2为负则CF对CASHs的影响随着ISCF的增加而降低,若β2为正则CF对CASHs的影响随着ISCF的增加而增加。因此,若β2<0且显著,则说明可以借助发展智能供应链金融降低现金-现金流敏感性,进而缓解中小企业融资约束。

对上述模型进行检验。首先采用chow检验对模型的截面效应进行判定,提出假设H0:若各截面系数相同则选择混合回归效应模型;其次采用hauseman检验对模型的截距效应进行判定,提出假设H0:若个体截距相同则选择随机效应模型。

由表 3 可以看出,模型(1)和模型(2)中的P值均小于0.05,故拒绝原假设,因此,均选择固定效应模型。对模型(1)和模型(2)进行回归,结果如表4所示。

由表4可知,模型(1)的回归分析中企业经营现金流净额 (CF)的系数大于0,且P=0.044684<0.05,即模型 (1)CF 的系数在5%的显著性水平下显著。说明供应链金融中中小企业融资具有较强的约束性,即假设H1得到了验证。

表4 模型回归结果

在对控制变量进行分析时发现,企业投资机会(GROWTH)、企业资产规模(SIZE)系数皆大于0,说明随着企业投资机会和资产规模的增大,企业预留的现金会增加。企业净资本支出(EXPEND)、非现金营运资本变动(NWCs)和短期债务变动(SDs)系数小于0,说明企业未来现金会随着企业资本支出和非现金营运资本变动及短期债务变动的增加而减少。

由表4中模型(2)的结果可知,ISCF与CF乘积项的回归系数为-0.00349,且CF对CASHs的影响在1%的显著性水平下显著为负,也就是说CF对CASHs的影响随着ISCF的增加而降低,表明智能供应链金融可以减缓中小企业的现金流敏感性,即智能供应链金融可以有效缓解中小企业融资约束,即假设H2得到验证。

四、结论与建议

中小企业作为国民经济发展的重要组成部分,其发展对国家经济增长及促进就业具有积极作用。本研究以深圳中小板上市公司为研究对象,构建现金-现金流敏感性模型,实证发现,我国中小企业普遍存在融资困境,但智能供应链金融的出现可以有效缓解中小企业的融资约束问题。因此,为更好地促进我国中小企业的可持续发展,提出如下四点建议。首先,建立金融创新服务机制。政府通过建立金融创新服务机制可降低金融机构的准入门槛,打造银行及非金融机构的良性竞争环境,完善现有的银行体制,推进智能供应链金融模式创新,增加中小企业的融资来源,解决银行信贷配给给中小企业带来的融资难问题。其次,强化中小企业信用管理。中小企业应当增强自身的信息化水平,加强信息披露,强化信用管理,满足智能供应链金融融资中信息对称的需要,提高中小企业贷款的可获得性,更好地促进企业成长。再次,发挥核心企业的帮扶作用。智能供应链金融发展离不开供应链上核心企业对中小企业的帮扶作用,核心企业需从制度建设、智能化手段研发与应用、搭建数据库等方面帮助中小企业尽快适应智能供应链金融发展模式,实现中小企业利益的最大化。最后,推动金融科技创新。大力发展物联网技术、人工智能、大数据、云计算以及区块链技术,加快其在智能供应链金融中的应用,优化智能供应链金融主要环节上的信息共享与输出,从而有效缓解中小企业与贷款机构信息不对称问题,降低中小企业的融资成本及风险,改善中小企业的融资困境。

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

甘肃教育(2020年4期)2020-09-11

山东交通科技(2020年1期)2020-07-24

中国外汇(2019年18期)2019-11-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

视野(2018年16期)2018-08-23

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30