工程项目融资前后调整所得税与所得税的转换

2020-09-18 05:29张阔

焦作大学学报 2020年3期

张 阔

(中国电子信息产业发展研究院,北京 100048)

财务盈利能力分析是工程项目财务分析的重要组成部分。从是否考虑工程项目融资方案的角度,财务盈利能力分析可分为融资前分析(without funding)和融资后分析(with funding)。

现金流量分析方法是财务盈利能力分析中的一种动态指标分析方法,包括项目投资现金流量分析、项目资本金现金流量分析和投资各方现金流量分析三个层次。项目投资现金流量分析从融资前分析的角度,即在排除工程项目融资方案的基础上,确定现金流入和现金流出,编制项目投资现金流量表,考察工程项目对财务主体和投资者的价值贡献。项目资本金现金流量分析是融资后分析,即在拟定的工程项目融资方案下,站在项目资本金投资者的立场,确认现金流入和现金流出,编制项目资本金现金流量表,考察项目资本金可带来的收益水平,是比较和取舍工程项目融资方案的重要依据。

根据需要,融资前分析和融资后分析均可从所得税前和所得税后两个角度进行考察,其中所得税后分析需要将所得税作为现金流出。融资前分析中的所得税与工程项目融资方案无关,由不受利息因素影响的息税前利润(EBIT)乘以所得税税率计算而得,又称为调整所得税。融资后分析中的所得税由利润总额乘以所得税税率计算而得,即为实际的企业所得税。若无特别说明,下文将融资后分析中的所得税简称为所得税。

文献[1]等围绕工程项目案例,对调整所得税和所得税的计算进行了详细介绍,但二者的计算过程均基于直接计算法,即分别编制项目投资现金流量表和项目资本金现金流量表,根据表内现金流入、现金流出和表外折旧、摊销等数据,在融资前分析中计算息税前利润,在融资后分析中计算利润总额,各自乘以相应的所得税税率,分别得到调整所得税和所得税。然而在实际的工程项目财务管理过程中,以上方法工作量繁重,计算容易出错,无益于工程项目财务分析质量和效率的提升。本文结合采用公式推演、案例分析等手段,提出一种基于调整计算法的调整所得税与所得税的转换方法,以期为工程项目财务管理人员更好开展融资方案可行性研究工作起到助推作用。

1. 案例设计

考虑一个简短而又不失一般性的工程项目案例。

某工程项目拟定建设期为1年,运营期为5年。建设投资预计为9 000万元,全部形成固定资产(不考虑可抵扣增值税进项税额的影响)。预计运营期各年均需要流动资金1 000万元,在各年年初投入。

该工程项目固定资产折旧年限预计为5年,按年限平均法计提折旧,残值为0。假定项目投产第1年即达到设计生产能力。

现制定该工程项目的融资方案如下:建设投资中有5 000万元由资本金投入,其余由银行借款在建设期内均匀投入,借款年利率为6%。建设期内不支付利息,用于建设投资的银行借款及建设期利息统一在运营期内采取等额还本、利息照付方式偿还。流动资金全部来自银行借款,借款年利率为5%,每年计息一次,运营期内不偿还流动资金借款。

通过融资前分析,预计该工程项目运营期第1年的息税前利润为1 000万元,试计算项目融资后运营期第1年实际应缴纳的所得税。假定该工程项目运营后各年均不会发生亏损,融资前后所得税税率均按25%计算。

2. 融资前后分析基本公式

2.1 融资前分析

根据上述的工程项目案例,融资前分析涉及的基本公式有:

建设投资=工程费用+工程项目其他费用+预备费 (1)

固定资产原值=工程费用+工程项目其他费用中应计入固定资产原值的部分+预备费-可抵扣的增值税进项税额 (2)

年折旧额(年限平均法)=固定资产原值×(1-净残值率)÷折旧年限 (3)

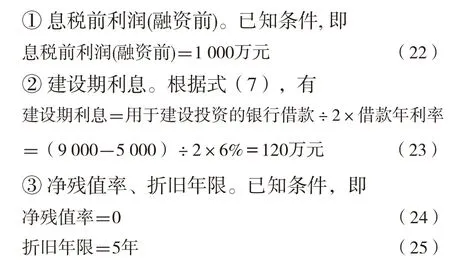

息税前利润=营业收入-经营成本-折旧-摊销-税金及附加 (4)

调整所得税=息税前利润×所得税税率 (5)

2.2 融资后分析

根据上述的工程项目案例,融资后分析涉及的基本公式有:

建设投资=工程费用+工程项目其他费用+预备费

固定资产原值=工程费用+工程项目其他费用中应计入固定资产原值的部分+建设期利息+预备费-可抵扣的增值税进项税额 (8)

年折旧额(年限平均法)=固定资产原值×(1-净残值率)÷折旧年限 (9)

利润总额=营业收入-经营成本-折旧-摊销-运营期利息支付-税金及附加 (10)

所得税=利润总额×所得税税率 (11)

3. 融资前后财务指标差异分析

对融资前后分析涉及的基本公式进行比对,分析各财务指标的差异,为融资前后关系的建立做好铺垫。

① 建设投资。融资前分析和融资后分析中的建设投资计算结果完全相同。

② 固定资产原值。融资前,固定资产原值不含建设期利息。按照相关规定,建设期利息应计入融资后的固定资产原值[2]。根据式(2)和式(8),有

固定资产原值(融资后)=固定资产原值(融资前)+建设期利息 (12)

即

固定资产原值(增量)=建设期利息 (13)

③ 年折旧额。融资前后固定资产原值的差异导致年折旧额也存在相应的差异。若折旧方法采用年限平均法不变,折旧年限、净残值率不变,那么

年折旧额(增量,年限平均法)=建设期利息×(1-净残值率)÷折旧年限 (14)

④ 息税前利润。融资前后的息税前利润均可由式(4)表示。融资前后的营业收入、经营成本、摊销、税金及附加在数值上相等,但年折旧额因受到建设期利息的影响而存在差异。结合式(14),有

息税前利润(融资后)=息税前利润(融资前)-年折旧额(增量,年限平均法) (15)

⑤ 利润总额。融资后的利润总额由融资后的息税前利润减去运营期支付的借款利息计算而得,即

利润总额=息税前利润(融资后)-运营期利息支付 (16)其中,

运营期利息支付=长期借款利息支付+短期借款利息支付 (17)

长期借款利息支付=尚未偿还长期借款本金×长期借款利率 (18)

短期借款利息支付=尚未偿还短期借款本金×短期借款利率 (19)

4. 融资前后关系建立与应用

4.1 融资前后关系建立

根据式(11)~(19),最终整理得

所得税=调整所得税-[建设期利息×(1-净残值率)÷折旧年限-尚未偿还长期借款本金×长期借款利率-尚未偿还短期借款本金×短期借款利率]×所得税税率 (20)

若所得税已知, 而调整所得税未知, 可对式(20)进行适当变换和整理,即

调整所得税=所得税+[建设期利息×(1-净残值率)÷折旧年限+尚未偿还长期借款本金×长期借款利率+尚未偿还短期借款本金×短期借款利率]×所得税税率 (21)

4.2 应用

根据上述的工程项目案例,对式(20)中的各财务指标进行确定,计算项目融资后运营期第1年实际应缴纳的所得税。

④ 运营期第1年初尚未偿还长期借款本金。案例中提到,用于建设投资的银行借款及建设期利息统一在运营期内偿还,言外之意是这两部分共同构成了运营期内的长期借款本金,即

尚未偿还长期借款本金=用于建设投资的银行借款+建设期利息

=(9 000-5 000)+120=4 120万元 (26)

⑤ 运营期第1年初尚未偿还短期借款本金。案例中提到,流动资金每年计息一次,运营期内不偿还流动资金借款,那么

尚未偿还短期借款本金=当年需要的流动资金额=1000万元 (27)

⑥ 借款利率。已知条件,即

长期借款利率=6% (28)

短期借款利率=5% (29)

⑦ 所得税税率。已知条件,即

所得税税率=25% (30)

将式(22)~(30)代入式(20),最终计算得

项目融资后运营期第1年实际应缴纳的所得税=169.7万元 (31)

5. 结论与引申

本文围绕设计的工程项目案例,通过严密的公式推演,为工程项目融资前后分析提出了一种基于调整计算法的调整所得税与所得税的转换方法。该方法又属于一种增量分析法,可以在营业收入、经营成本、税金及附加等不受工程项目融资与否影响的财务指标未知的情况下依然实现调整所得税与所得税的转换。对该方法加以拓展,还可继续用于考察其他各种折旧方法、本息偿还方法、可抵扣增值税进项税额、各年盈亏状况等对所得税、净利润等财务指标的影响。此外,通过信息技术手段,绘制利润指标与资本金投入比例、借款利率等因素之间的关系曲线,可以为工程项目财务管理人员更好开展融资方案可行性研究工作创造条件。

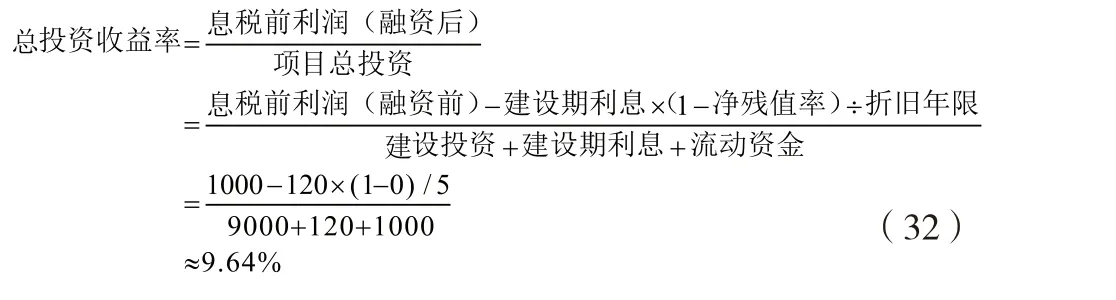

本文提出的方法的雏形出自在项目投资现金流量表基础上调整编制经济费用效益流量表的工程项目财务分析与经济分析转换思想。该方法同样适用于工程项目财务分析和/或经济分析中涉及的其他环节。例如,若要计算运营期第1年的静态指标——总投资收益率(ROI),那么有

注意,考虑融资方案后的息税前利润才是真正的息税前利润,在融资前分析中计算得到的所谓“息税前利润”只能称得上是“调整息税前利润”。

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

商情(2019年12期)2019-06-13

科技创新导报(2016年33期)2017-04-22

建材发展导向(2017年1期)2017-03-24

中国科技信息(2016年9期)2016-08-16

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

财会学习(2015年14期)2015-12-09

中国总会计师(2015年5期)2015-06-16

收藏(2000年8期)2000-06-14