环境规制下技术创新对经济增长的影响分析

2020-09-18 05:29:40卢宇泽

焦作大学学报 2020年3期

卢宇泽 赵 萍

(1.甘肃政法大学经济管理学院,甘肃 兰州 730000;2.甘肃政法大学公共管理学院,甘肃 兰州 730000)

1. 引言

一个国家的经济增长,GDP为主要的衡量指标之一,党的十九大明确了创新的重要性,通过提高创新能力来发展本国内部的核心竞争力,华为麒麟芯片的研发使得中美贸易战中中国的立场更为坚定,中国将在2035年跻身于世界创新型国家前列,其中离不开技术创新的发展与应用。

1.1 技术创新的发展对经济增长呈现正向连带效应

技术创新和技术引进为技术进步增添新的活力,技术进步可扩散到全要素生产率的提高,致使地方产出增加,驱动经济增长与产业结构调整,从波特的假说,技术创新驱动创新补偿能够在更大程度上带来经济绩效的正面反馈,经济增长反方向加大技术引进的强度,促进技术创新,带来技术的稳步发展。技术创新也存在许多影响因素,技术引进的时间惰性、环境规制的强度、技术进步的效率等,针对环境因素对技术创新的影响,学者们有着不同的看法。

1.1.1 环境规制对技术创新的双重惰性影响

环境规制对技术创新的影响是潜移默化的,它的外部环境因素影响显著,导致负的外部性,环境规制幅度大决定环境的投入要素增加,企业生产单位产品成本上升,不利于技术创新的发展,另一方面,环境资本的投资争取了可靠的社会资本,增加认同感,从而促使技术创新,在进行环境规制的前提下促进了技术创新的发展。

1.1.2 环境规制对技术创新的正面效应

环境因素对于技术创新的激励作用就在于促使新技术的研发与形成,从而依靠技术进步减少污染排放,进而减少地区或企业在环境方面的投资,提高整体的生产效率,一方面,环境规制增加了技术创新的投入,对组织的创新活动进行激励;另一方面,为保证企业对环境的支出在一定范围内,对于技术创新的活动进行激励,从而环境规制的强度大小取决于组织技术创新活动的支出。

1.1.3 环境规制对技术创新的负面效应

环境规制致使组织承担更大的成本,一方面,通过挤占技术创新的资金对技术创新活动造成阻碍作用;另一方面,环境规制对能源型企业产生更大的约束力,资本密集型企业在环境规制之下技术创新的实现有更大的难度,企业仅能通过产业结构的优化升级、设备的更新换代从而追求环境规制和技术创新的平衡点。

2. 文献综述

针对技术创新对经济增长的效用影响,学者们的意见大都一致,即两者存在双向的正面影响,而在考虑环境因素的外部不确定性对技术创新和经济增长的阻碍,近来学者有着不同的看法,迈克尔·波特(1991)[1]的假说则提出了创新补偿理论并对技术创新的研究提供了假设条件,他的理论指出环境规制能够促进企业的技术创新,而且企业技术创新的收益能够补偿环境规制的成本,实现环境与技术的“双赢”;Jaffe 和 Palner (1997)[2]通过美国企业数据实证分析得出结论环境规制对企业的整体研发支出存在正向关系,但对于专利数量以及环境规制政策之间没有明确的关系;王小红,闫晓霞,陈钰洁 (2019)[3]提出技术创新对经济发展存在明显的正面效应,加入环境规制因素作用效果依然明显,并分区域研究得出东部地区在环境规制、技术创新、经济增长三者的协调要优于中部和西部地区;江柯 (2009)[4]通过分区域研究技术创新得出结论环境规制中长期对技术创新存在正面影响,并且根据区域存在差异化,东部地区对比中部和西部影响较为显著;许士春 (2007)[5]则指出环境规制的影响对企业具有选择性,波特的假说理论更应当考虑现实因素(企业对环境规制的态度),环境规制对小企业来说有更大的影响。

以上文献均是对环境规制与技术创新的研究,有的学者按照地域(周茜,葛杨,2019)[6]区分,有的按企业规模(赵红,2008)[7]区分,总之技术创新作为技术引进的主要构成要素对经济的发展呈现向上的趋势,而环境规制对于技术创新的影响趋势并不显著,本文将从环境规制的角度出发寻找技术创新对经济增长的影响。

3. 模型的建立和说明

3.1 样本的选择和变量选择

为寻求环境规制下技术创新对经济增长的影响,本文采用2010-2017年全国31省份(因为数据不可得,故不包括香港、澳门、台湾)的面板数据进行研究,总计观测值为248个,样本的选择均来自于《中国统计年鉴》《中国科技统计年鉴》《中国环境统计年鉴》。解释变量为经济增长,解释变量分别为技术创新以及环境规制。

表1 变量定义

为去除价格因素的干扰,采用以2010年为基期的个人实际GDP为因变量,技术创新采用经费投入以及人员投入两种形式,环境规制采用环境治理投资额和废水排放量,同时,将是否征收环保税为控制变量纳入模型当中,对经济增长的影响因素进行分析。

3.2 模型构建

经济增长的因素设为个人该年的实际GDP,为被解释变量,解释变量分为技术创新的变量与环境规制的控制变量,由技术创新对经济增长的影响,构成模型:

表示为环保税的征收,通过环保税的征收可以加大对因变量的解释力度,并且更可能对技术创新的发展造成不确定影响。

4. 实证结果及经济解释

通过整理2010-2017年近8年全国31省份经济增长、技术创新、环境规制的248个观察值,得到的描述性统计为:

表2 描述统计

根据表2的数据,可知个人实际GDP中贵州最低(13119元),天津最高(120021元),贫富差距较为显著;R&D经费投入、R&D人员全职当量、环境治理投资额以及废水排放量均为广东最高,西藏最低,可知广东对技术创新和环境的投资较高,然而未转化为可靠的收益额,而西藏因外部因素影响对技术和环境的投资不高,收益也较低。本文将个人实际GDP作为被解释变量,R&D经费投入、人员全时当量、环境治理投资额和废水排放量作为解释变量,采用31省份2010—2017年248个观察值,通过Hansman检验采用随机效应进行实证分析得到结果。

表3 回归结果分析

调整后的R2在0.5左右,模型的解释力度较为合理,R&D经费投入与个人实际GDP显著相关,加入R&D人员全时当量显著性水平未发生变化,R&D人员全时当量与个人实际GDP无显著相关;技术创新系数为正,即技术创新与经济增长呈现正相关的关系,加入环境规制指标(环境治理投资额和废水排放量),均与经济增长具有显著性正相关关系,而且加入指标未对之前的指标造成影响,从而环境规制对于经济增长具有正面效应;将残差序列作为自变量带入模型当中,得出残差序列系数显著不为0,故原方程存在内生性问题,现将引入滞后一期项个人实际GDP、之后1-3期R&D人员全时当量作为工具变量进行GMM广义矩估计检验。

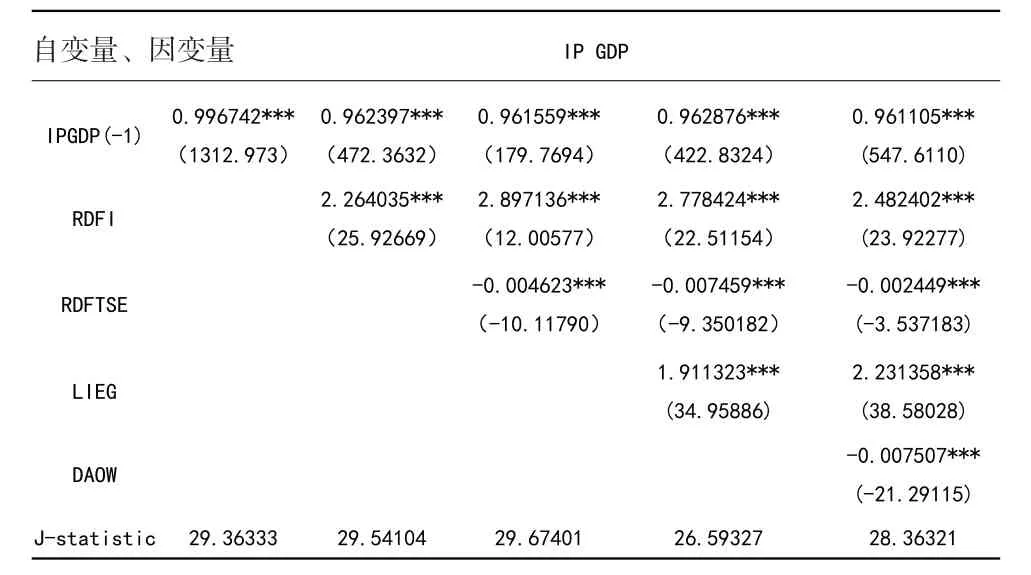

表4 GMM估计结果

应用滞后一期项的个人实际GDP估计经济增长,有效地解决了数据的内生性问题,并且技术创新和环境规制的指标与个人实际GDP显著相关,废水排放量与个人实际GDP显著负相关,GDP滞后一期、R&D经费投入、人员全时当量、环境污染治理额与个人实际GDP显著正相关,在合理控制排污量的情况下,环境规制有利于经济增长,这一方面证实了波特的创新补偿理论;进行残差诊断,可得到:

表5 残差诊断

即由p值可知滞后一期的个人实际GDP与实际GDP之间不存在自相关性, 此外, 众多学者将排污费[8]作为衡量环境规制的指标,而2016年12月国家开始去除排污费的征收改用环保税的政策,为充分考虑环保税的影响,本文将有无环保税的实行作为虚拟变量,采用2016-2017年的62个观测值进行对比,通过Hansman检验采用固定效应进行实证分析,所得结果为:

表6 回归分析结果

环保税在1%的水平上与经济增长显著正相关,调整后的R2很高,模型的解释力度较强,而加入环保税之后,R&D人员全时当量、环境治理投资额以及废水排放量与经济增长水平不显著相关,可知模型可能存在多重共线性问题,通过对变量的筛选可得,在5%的显著性水平下,环保税与环境治理投资额和废水排放量存在共线性,而环保税的征收与R&D经费投入呈现正相关关系,与R&D人员投入关系不显著,从而正面影响技术创新间接对经济发展产生影响。

5. 结论及政策建议

5.1 结论

本文从宏观角度分析地方经济增长与技术效率与环境规制的影响,并在近来学者的研究基础上更深一步,由传统单纯将排污费作为环境规制的指标转变为将有无环保税的征收的虚拟变量引入模型,从而得出以下几个结论。

(1) 环保税的征收与技术创新有着一定的影响,并且与技术创新、经济增长存在正向的对应关系,从动态面板的估计结果,个人实际GDP也会受到上一时期的影响,在不考虑环保税的情况下,废水排量对经济增长存在显著的负相关关系,要实现可持续发展应当将排放量控制在合理范围内。

(2) 验证了波特假说,环境规制(环保税的征收)对于R&D经费的投入和个人实际GDP的发展都有显著影响,地方在考虑GDP发展的同时,也应当将环境指标因素考虑在内,2016年1月由环保税代替排污费的征收,其环保税在环境规制中占据着不可或缺的作用。

5.2 相关政策建议

中国技术不断向前发展并将在2035年迈入世界创新型国家前列,十九届四中全会重点突出生态文明的建设,坚持完善生态文明制度体系,可持续发展理念根深蒂固,如何合理利用外部环境因素来促进创新型国家的经济发展,现提出以下几条建议。

(1) 国家对环境的宏观调控是环境规制的不可或缺因素,在2016年之前,排污费的征收常常具有偏向性,有政府关系导向的企业在环境规制强度较弱的情况下排污费征收常常存在失真现象,在2016年之后环保税的征收需要政府进一步加强管控,对废气、废水的排放加强把关,控制环境污染在一定程度之下。

(2) 政府需要调整重点,在坚持质量第一、效益优先的前提下完善环境保护机制,严厉打击恶意破环生态环境的行为,加大技术引进力度,从而实现技术进步,实现设备尤其是能源设备的更新换代,实现生态的可持续发展应当在政府与企业之间形成利益者的纽带,将环境规制作为技术创新与经济发展的重要影响因素。

猜你喜欢

云南化工(2021年6期)2021-12-21 07:31:12

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

南大法学(2021年4期)2021-03-23 07:56:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

刑法论丛(2018年4期)2018-05-21 00:44:30

资源节约与环保(2018年1期)2018-02-08 02:18:00

法治研究(2016年4期)2016-12-01 03:41:40

环境科技(2015年6期)2015-11-08 11:14:26

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02