代理成本与自愿披露内部控制鉴证报告

2020-06-19 09:34:54张友峰

管理工程师 2020年2期

张友峰

(怀远投资集团有限公司,安徽 怀远 234000)

2010年4月,财政部等五部委联合制定并发布《企业内部控制配套指引》,自2018年起,境内外同时挂牌上市的企业,必须公开披露通过事务所审核的内部控制鉴证报告。除此之外,鼓励所有企业积极采取措施改善内部控制,自愿公开披露内部控制鉴证报告。

公开披露财务信息虽然不属于财政部等强制管控的范围,但对于完善企业的资本结构、提高资源配置效率有着重要的作用。

一、文献回顾及假设提出

(一)文献回顾

林斌等(2009)[1]研究了资源充裕、成长快速、上市年限长、财务状况差与内部控制信息的关系。曹建新等(2010)[2]研究了股权集中度高、资本负债率高、外部独立董事占比与自愿披露内部控制鉴证报告的关系。方红星(2012)[3]研究发现自愿披露内部控制鉴证报告与两权分离度、现金流权比例、高管持股比、融资需求显著正相关,而与审计师声誉显著负相关。关于代理成本的研究,主要集中在股权集中度、股权结构、债务治理、信息披露与代理成本之间的关系等方面。

(二)假设提出

秦彬等(2008)[4]把代理成本细分为第一类代理成本和第二类代理成本,这两类代理成本的产生分别由股东与管理者之间的利益矛盾、第一大股东与其他股东之间的利益冲突引起的。其中,第一类代理成本又可以细分为显性代理成本和隐性代理成本。

管理者有自愿披露信息的动机以证明他们是负责任的,并且愿意遵循股东利益最大化目标。基于此提出假设1:

假设1:第一类代理成本与自愿披露内部控制鉴证报告显著正相关。

显性代理成本是可以观测和证实的,而隐性代理成本结果无法证实,只能间接判断。由此,提出假设2:

假设2:显性代理成本与自愿披露内部控制鉴证报告显著正相关,隐性代理成本与其相关性不显著。

控股股东与其他股东之间的利益冲突越小,公司凝聚力越大,管理更加规范,自愿披露内部控制鉴证报告的可能性就越高。由此,提出假设3:

假设3:第二类代理成本与自愿披露内部控制鉴证报告显著负相关。

二、研究设计

(一)样本选择与数据来源

选取2018年沪深两市在境内主板挂牌上市的公司作为研究的目标样本,剔除金融类上市公司以及数据披露缺失及异常的公司,剔除st和*st的公司。综合国泰安数据库的所有上市公司财务报表统计数据以及手工搜索和整理内部控制报告和公司审计报告,最终得到了566家公司样本。其中,目标上市公司样本199家,对照目标样本公司367家。

(二)变量设计

1.因变量

以自愿披露内部控制鉴证报告作为解释变量,该变量是哑变量,若公司披露事务所出具的内部控制鉴证报告,赋1;否则,赋0。

2.自变量

对第一类代理成本的度量方法,为了尽可能降低在研究过程中选取变量的主观性,采用管理费用率、销售费用率、财务费用率以及总资产周转率作为衡量第一类代理成本的备选变量。其中,采用管理费用率、销售费用率、财务费用率分别来衡量显性代理成本,采用总资产周转率来衡量隐性代理成本。考虑到第一大股东对上市公司的资金占用是其侵害中小股东利益的主要表现形式,采用第一大股东对上市公司资金的净占用率来近似计量第二类代理成本。

3.控制变量

上市公司披露内部控制鉴证报告,除了代理成本对其的影响,还可能存在其他的影响因素。将公司规模、资产负债率、净资产收益率、公司性质变量纳入模型中,以控制除了代理成本以外的其他因素对公司自愿性披露鉴定报告的影响。变量定义与度量如表1所示。

表1 变量定义与度量

(三)模型设计

为了使模型中的自变量与控制变量不存在多重共线性的问题,采用模型(1)和模型(2)对假设1和假设2进行检验,采用模型(3)对假设2进行检验。步骤为:对自变量和控制变量分别进行多重共线性诊断,逐步剔除VIF(方差膨胀因子)>10的变量,直至得到所有变量的VIF<10,即不存在多重共线性的变量。

(1)

(2)

(3)

三、回归结果

(一)控制变量对披露鉴证报告的logistic回归结果

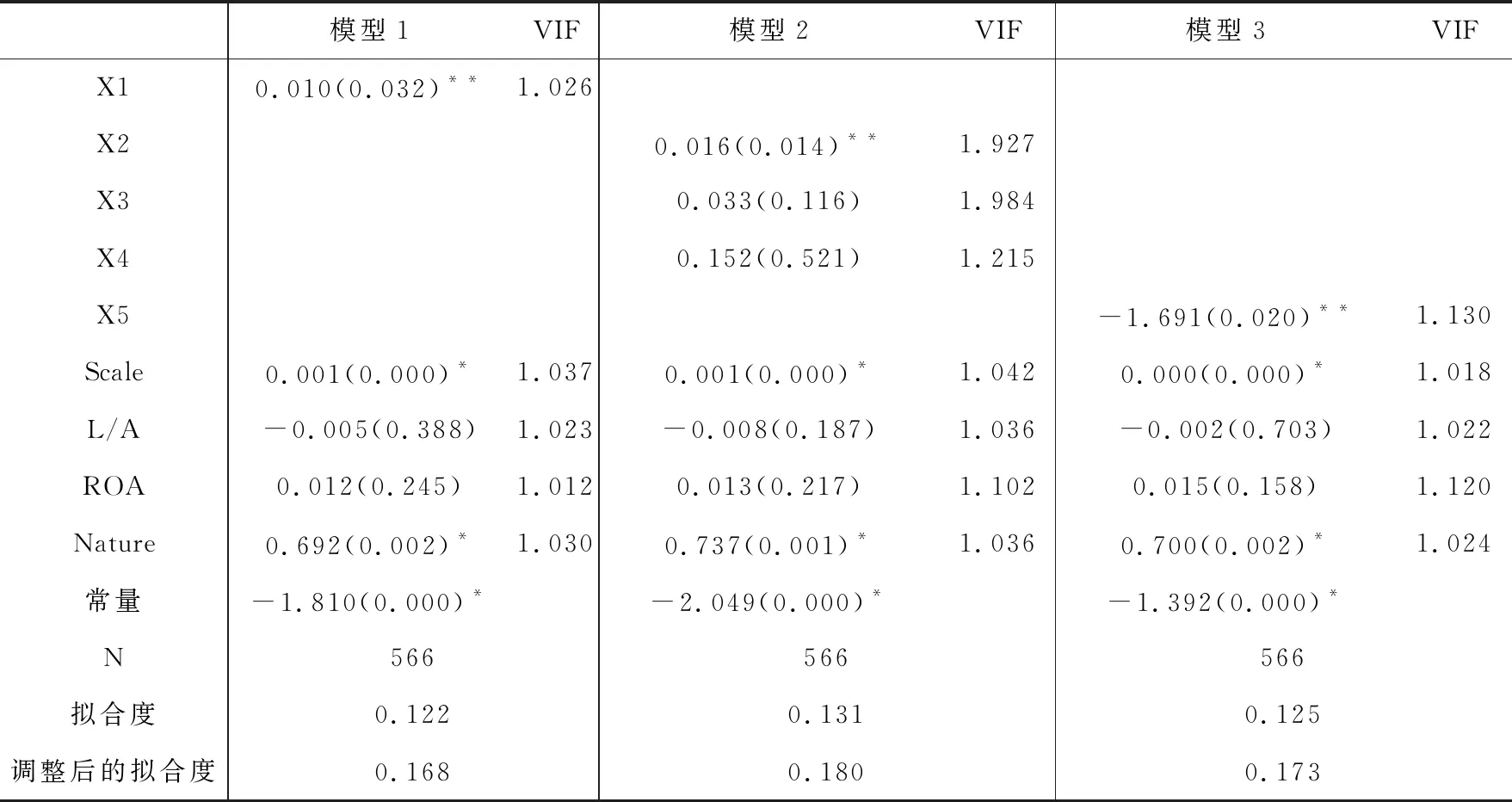

从表2中的模型1-模型3可以看出,自愿披露内部控制鉴证报告与公司规模、公司性质均在1%的水平上显著正相关,由此,总资产越多、公司实际控制人的类型是国有企业,越愿意披露内部控制鉴证报告。可能的原因是:公司规模越大越难以控制,大型企业可能有更多的经营变动,更有可能使管理者倾向于报告内部控制信息(曹建新等,2010)[5]。第一大股东是国有企业或国有控股企业更愿意披露内部控制鉴证报告,以表明管理层较好地履行内控责任(Eng & Mak,2003)[6]。另外,发现自愿披露内部控制鉴证报告与资产负债率不显著负相关,与净资产收益率不显著正相关,说明内部控制鉴证报告的自愿披露与资产负债率、净资产收益率的相关性并不明显。

表2 回归结果

注:(1)*、**分别表示在1%和5%的水平(双侧)上显著相关.

(2)国内学者选择小样本实证中调整后的拟合度,一般在0.10左右。13个模型调整后的拟合度在0.12-0.23之间,已属于较高的水平,可以认为预测模型的拟合度是很好的.

(二)代理成本对披露鉴证报告的logistic回归结果

从表2的模型1和模型2可以得到,自愿披露内部控制鉴证报告与管理费用率、销售费用率均在5%的水平上显著正相关,与财务费用率关系不显著,说明显性代理成本越高的公司越愿意披露内部控制鉴证报告。从模型2还可得到自愿披露内部控制鉴证报告与总资产周转率不显著正相关。总体来说,自愿披露内部控制鉴证报告与第一类代理成本呈正相关关系,说明股东与管理者之间的代理成本越高,管理者越愿意进行内部控制鉴证报告的自愿性披露,假设1和假设2得到了检验。从模型3可以看出,自愿披露内部控制鉴证报告与第二类代理成本在5%的水平上显著负相关,说明控股股东对其他股东的侵害行为的成本越高,公司越倾向于披露内部控制鉴证报告,假设3得到了检验。

四、结论及政策启示

将代理成本分为第一类代理成本和第二类代理成本,第一类代理成本又分为显性代理成本和隐性代理成本。研究发现,第一类代理成本与自愿披露内部控制鉴证报告显著正相关,第二类代理成本与其显著负相关。其结果表明:(1)第一类代理成本主要受显性代理成本影响,与隐性代理成本相关性不显著,股东与管理者之间的代理成本越高,管理者越愿意进行内部控制鉴证报告披露。(2)控股股东与其他股东之间代理成本越高,越不愿意披露内部控制鉴证报告。

将代理成本与自愿披露内部控制鉴证报告联系起来,丰富了自愿披露鉴证报告影响因素方面的文献。除此之外,鉴于第二类代理成本与内部控制鉴证报告的自愿性披露显著负相关,而该代理成本的增加会降低企业披露内部控制鉴证报告的自愿性,因此,需要采取措施避免控制股东对其他股东的侵害,切实保障中小股东的利益。

猜你喜欢

河北画报(2023年22期)2023-11-16 13:25:46

股市动态分析(2019年13期)2019-07-08 02:43:38

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

消费导刊(2017年24期)2018-01-31 01:29:31

科技创新导报(2017年13期)2017-07-13 08:10:50

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21 21:16:59

湖北经济学院学报·人文社科版(2016年8期)2016-09-09 01:32:58

中学语文(2015年27期)2015-03-01 03:53:28

财会学习(2014年2期)2014-08-15 17:23:39