创新效率对亚太国家国际分工地位的影响

——基于生产分解模型研究

2020-05-26 01:19张艺泉

科技与经济 2020年2期

熊 彬 张艺泉

(1 昆明理工大学管理与经济学院,昆明 650093;2 云南大学发展研究院,昆明 650091)

0 引 言

在全球化生产的背景下,生产链被地理分割,各环节被分配到具有优势的地区进行生产,生产链两端的研发和销售环节的附加值最高,中间的加工组装环节的附加值最低,于是形成了一条U型的全球价值链(Global Value Chain,GVC)。近年亚太国家经济发展速度世界第一,区域内贸易比重不断增大。亚太地区作为全球经济最有活力的地区,具有重要的研究意义。技术创新作为高级生产要素可以创造高附加值,虽然优化制度环境、完善基础设施、减少宏观不稳定性都可获得经济收益,但这些收益最终是报酬递减的。长远来看,只有技术创新才能提高国家的分工地位。

本文以亚太国家为研究对象,从贸易增加值角度建模解构亚太地区价值链,分析各国的国际分工地位、创新对GVC地位的影响以及影响的差异性。

1 文献综述及理论假设

1.1 亚太国家分工地位现状

亚太地区作为全球生产网络的重要部分,亚太生产网络已初步形成。美国负责研发设计、品牌管理,俄罗斯供应能源,都处于GVC上游;澳大利亚供应原材料同时参与加工生产,日本出口核心零部件,都处于中上游[1]。虽然中国和东盟国家凭借劳动力优势积极参与GVC,但技术研发、品牌管理等环节对技术和资本有一定的要求,因而有较高的进入壁垒,所以被锁定在低端位置[2]。可见,各国的分工地位与国家的发展水平呈现一定正相关关系。

1.2 分工地位的衡量方法

已有文献采用贸易增加值衡量国际分工地位的方法较多,最常用的是构建GVC地位指数。Koopman等(2014)提出贸易核算框架的思路(KWW模型),将总出口分成4个部分[3]。但是这种模型无法扩展到双边部门层面的贸易流分解。于是王直等(2015)扩展了Koopman的分解法,提出多层面的总贸易流分解法(WWZ模型),将总出口细分为16个部分,建立了完整的核算框架[4];并在2017年进一步完善WWZ模型,建立了生产分解模型的核算框架,从前向联系(增加值的去向)和后向联系(增加值的来源)对全球价值链长度和位置进行了重新定义[5]。生产分解模型已经较好地克服了之前模型的缺陷。

1.3 创新影响国际分工地位的作用机理及研究假设

本文在分析创新对GVC地位的影响机制、影响途径以及影响差异的基础上,提出相关研究假设。

企业GVC升级有两条途径。一是外部驱动,即引进设备和人才,吸引外资建厂获得技术溢出。这一途径的缺陷是上游企业对其关键性技术环节是保密或限制性公开的,而且一旦察觉下游企业的攀升意图,会对其进行压制。这种“夹心饼”格局使企业很难依靠外部驱动实现GVC升级[6-7]。二是自主创新,即企业自主研发创新,创造商品的差异性,获得竞争优势。此时出口中间品的附加值提升,基于前向分解(国内增加值去向)的生产链长度会增长。本文认为创新对上游度指数的影响较大。因此,本文提出假设H1a:创新对GVC升级有促进作用;H1b:创新对价值链地位的主要影响途径是上游度指数。

工艺升级是GVC升级的四个层次之一,是实现GVC攀升的首要环节。技术创新水平的提高将极大提升生产率以及产品更新换代的速度,能增强国家的核心竞争力,获得出口优势,进而向价值链上游攀登[8]。考量是否存在工艺升级是判断GVC是否升级的关键步骤。本文参考王杰(2019)的做法,用全要素生产率来衡量工艺升级[9]。因此,本文提出假设H2:创新是通过促进生产率来提升GVC地位。

通常情况下,创新的应用对环境有一定要求,创新技术在应用阶段,需要大量基础设施和公共资源的支持[10]。而经济落后的国家可能还处于工业化前期,基础设施不完善,创新的激励作用较小。随着技术进步,出口品中技术投入与劳动力投入的比值上升,相较于高技术产业通过技术进步来实现GVC攀升的空间有限,对技术需求不高的产业更容易实现这一过程。另一方面,目前“挤出效应”的风险显现,低技术领域想要逃离此风险的意愿更加强烈,所以一旦集中力量进行技术创新,升级效果明显[11]。因此,本文提出假设H3a:创新对发展水平高的国家的影响作用更强;H3b:创新对低技术产业的影响作用更强。

2 模型建立

2.1 模型构建

为检验创新水平对亚太国家价值链地位的影响以及影响渠道,本文设置计量模型如下:

GVCit=α0+α1Creait+α2Xit+εit

(1)

式(1)中,下标i、t分别表示国家和年份,核心变量Creait表示创新水平,Xit表示控制变量,εit表示扰动项。

2.2 变量及数据说明

2.2.1 被解释变量

GVCit表示三个被解释变量:全球价值链地位指数GVC_Ps、上游度指数PLv_GVC和下游度指数PLy_GVC。原始数据来源于对外经济贸易大学全球价值链研究院。生产分解模型分别从前向联系(国内增加值去向)、后向联系(最终产品生产的增加值来源)两方面得出全球价值链的长度PLv_GVC、PLy_GVC。二者相比得到全球价值链地位指数:

(2)

若GVC_Ps大于1,表示该国处于全球价值链上游位置,说明该国主要是向其他国家出口原材料或中间品。且PLv_GVC值越大,表示原始投入到最终产品生产之间的平均生产阶数越大,即出口的国内增加值经历的下游环节越多,该部门越相对处于上游位置。上游国家在价值链中处于主动位置,牢牢控制着下游国家,容易获得贸易利益。若GVC_Ps小于1,表示该国处于全球价值链下游位置,说明该国参与GVC分工的主要途径是从其他国家进口中间品,且PLy_GVC值越大,本国部门越处于下游位置,对进口依赖性越强。因此,GVC地位可以反映一国或地区的贸易增长是内生的还是依靠外源。

2.2.2 核心变量

本文主要研究创新效率(Crea)对全球价值链的影响。数据包络法(Data Envelope Analysis,DEA)是目前最具优越性的创新效率测算方法。创新效率又可分解为技术进步和技术效率。本文将技术效率(Crea-ef)作为创新效率的替代变量进行稳健性检验。本文将专利数和论文发表量作为DEA模型的输入指标,将高科技产品出口额作为输出指标,运用DEA分析软件 DEAP Version 2.1计算Malmquist 生产率指数作为创新效率。

2.2.3 控制变量

全要素生产率(Tfp)也是用DEA计算的Malmquist指数。其中输入指标分别为固定资产和就业人数,输出指标为GDP。外商直接投资(Fdi,吸引外资存量的对数)可以通过竞争效应、示范效应、垂直关联推动GVC升级。人力资本(Hc,高等教育入学率)是创新活动的主体,Hc越高,研发成本越小,有利于产业向技术密集型产业转型。基础设施(Infra,每百万人拥有的互联网服务器数量的对数)是国家参与国际分工的保障条件。出口规模(Ex,商品货物出口额的对数)越大竞争优势越强,对GVC地位可能产生正向影响。原始数据来源于世界银行和UNCTAD。

3 实证结果

本文选取澳大利亚、文莱、加拿大、日本、韩国、新加坡、美国、中国、墨西哥、马来西亚、泰国、孟加拉、印尼、柬埔寨、蒙古、菲律宾、越南17个亚太地区的国家作为研究对象。其中部分缺失数据采用插值法与外推法进行补充。

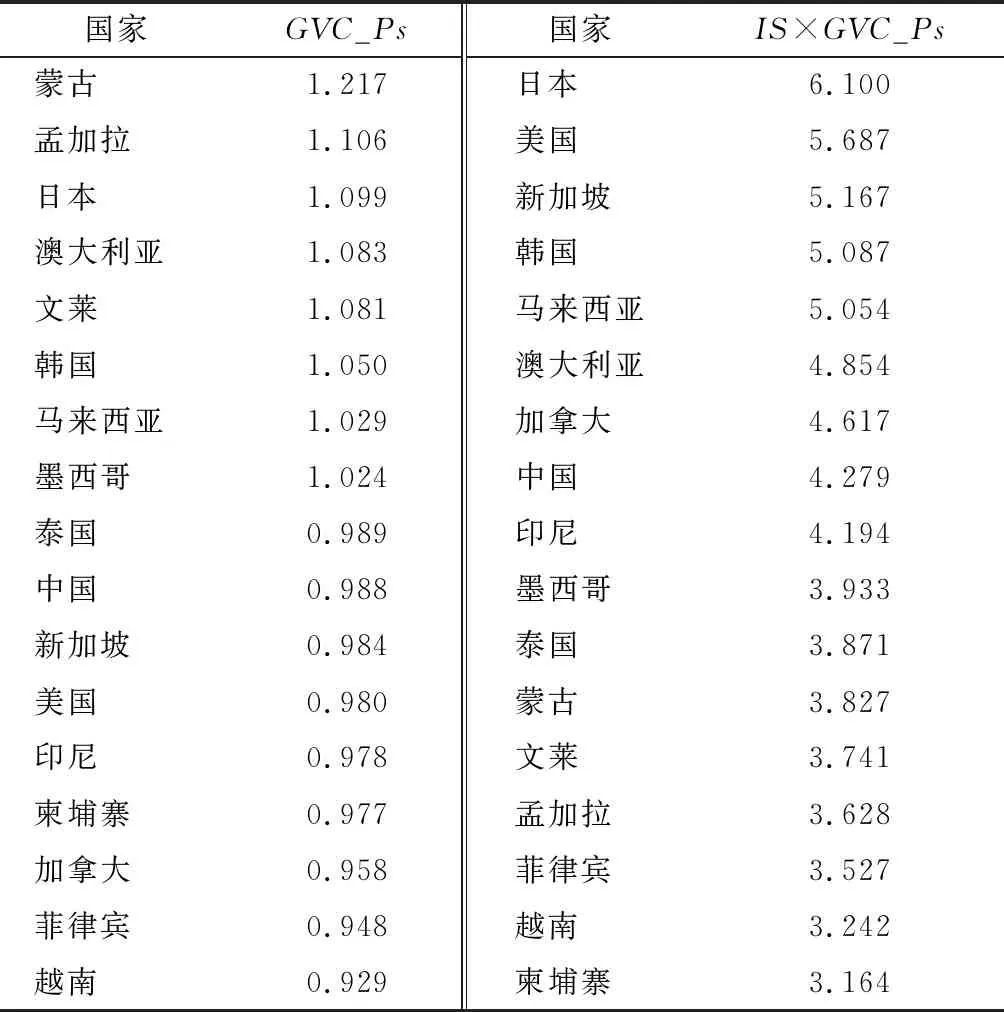

对亚太地区17国2016年的GVC地位指数进行排序,发现日本、澳大利亚等8个国家处于全球价值链上游位置,其他9个国家均处于价值链下游位置(见表1)。

由于GVC地位指数未充分考虑中间品的科技属性,导致蒙古、孟加拉这些资源型国家可以凭借原材料贸易参与全球生产网络,且处于生产链的前端,但这不意味着其获益能力强。为修正其缺失的科技属性,本文用《全球竞争力报告》中的创新和复杂度因子(IS,Innovation and Sophistication Factors)与GVC地位指数相乘得到新的GVC地位指数[12]。IS×GVC_Ps结果显示日本、美国、新加坡、韩国的国际分工地位较高,与现实情况吻合。

表1 2016年亚太17国GVC地位指数

数据来源:对外经济贸易大学全球价值链研究院和《全球竞争力报告》

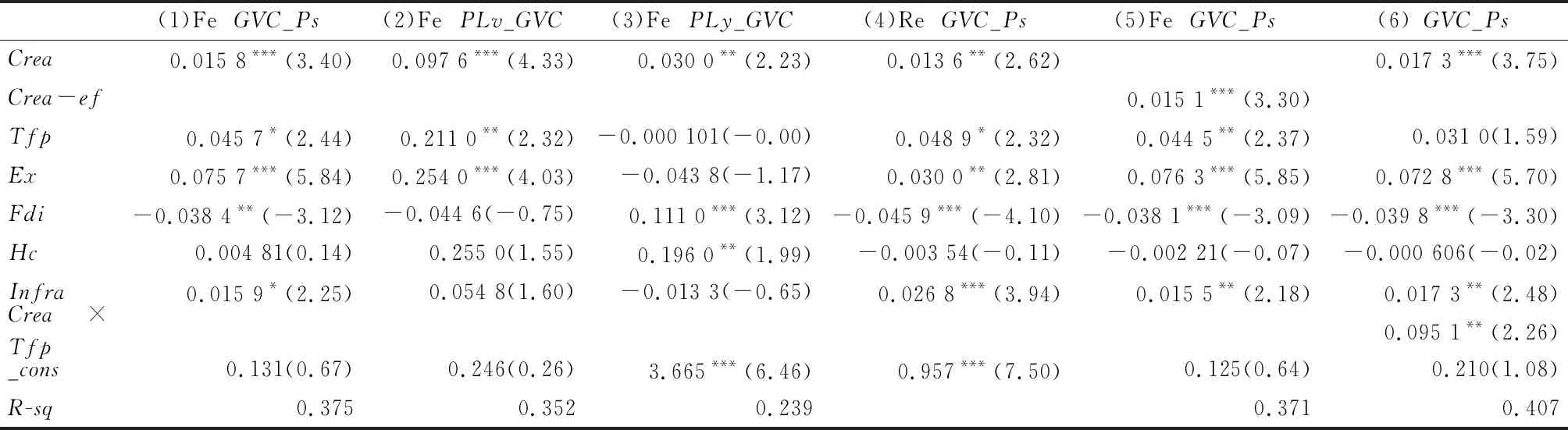

3.1 基准回归

经检验,固定效应模型最为适用。表2列(1)显示创新效率对GVC地位是正向影响,假设H1a得到验证。技术创新活动能通过增大技术投入使出口中间品中的国内附加值增大,可以实现产业向更高附加值产业转变。Fdi的影响为负,可能是外资质量较差,投入在低附加值产业,加固了低端锁定。Hc没有显著作用,一方面可能是高校、科研机构和企业之间缺少一个有效联通的渠道,高校人才到企业技术骨干需要一个较长的转换过程,即存在知识链、技术链、产业链脱节的现象;另一方面是大量毕业生倾向于进入金融与虚拟经济,实体经济的创新发展难以支撑。

GVC分工地位是由上下游度指数共同衡量的,且二者的影响相反。对比表2列(2)、列(3)可知创新效率通过上游度指数推动GVC地位升级,通过下游度指数抑制GVC地位升级,且净效应为正。另外表3、表4的分样本检验中Crea对PLv_GVC的影响系数也大于对PLy_GVC的影响系数。假设H1b得到验证。

表2列(4)是随机效应模型回归结果,列(5)是将技术效率(Crea-ef)替代创新效率(Crea)作为核心变量的回归结果。其各项系数和显著性均与列(1)相似,表明结果较稳健。

为了检验生产率的调节作用。表2列(6)加入了交互项Crea×Tfp。

同时对变量进行去中心化处理,避免出现共线现象。交互项的系数显著为正,说明生产率的提高能增大创新效率对GVC地位的影响力。假设H2得到验证。

表2 基准回归结果

注:括号内为t统计量,***、**、*分别表示在1%、5%、10%的水平下显著。下同

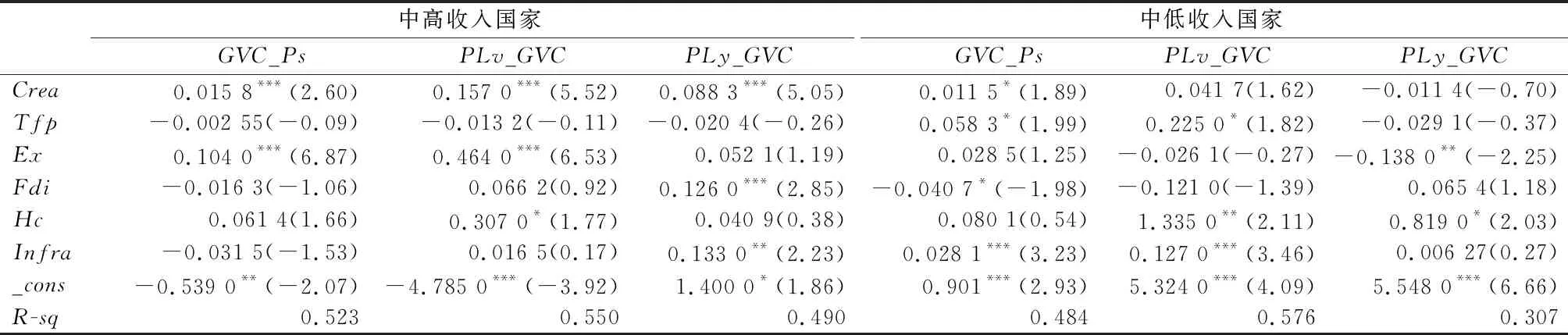

3.2 异质性检验

3.2.1 国家异质性

为验证创新效率对不同国家的促进作用是否存在差异,本文按照世界银行的收入分类,将亚太国家划分为11个中高及以上收入国家(澳大利亚、文莱、加拿大、日本、韩国、新加坡、美国、中国、墨西哥、马来西亚、泰国)与6个中低收入国家(孟加拉、印尼、柬埔寨、蒙古、菲律宾、越南)。

由表3可知,创新效率对两类样本的国家均有正向影响,但是对中高等收入国家的影响系数更大,显著性更强。因为美、日、澳等高收入国家的创新环境优越,政策法规完善,配套设施齐全,所以创新活动有较强的学习能力和溢出能力,能较轻松地占据上游位置。假设H3a得到验证。FDI抑制了中低收入国家的GVC升级,可能是柬、老、越等国的外资大多用于劳动密集型产业,加固了本国产业的低端锁定。基础设施对中低收入国家的GVC地位有显著正影响,因为低收入国家的基础设施的建设对经济发展的边际效用更大,相应对价值链升级的作用也更显著。

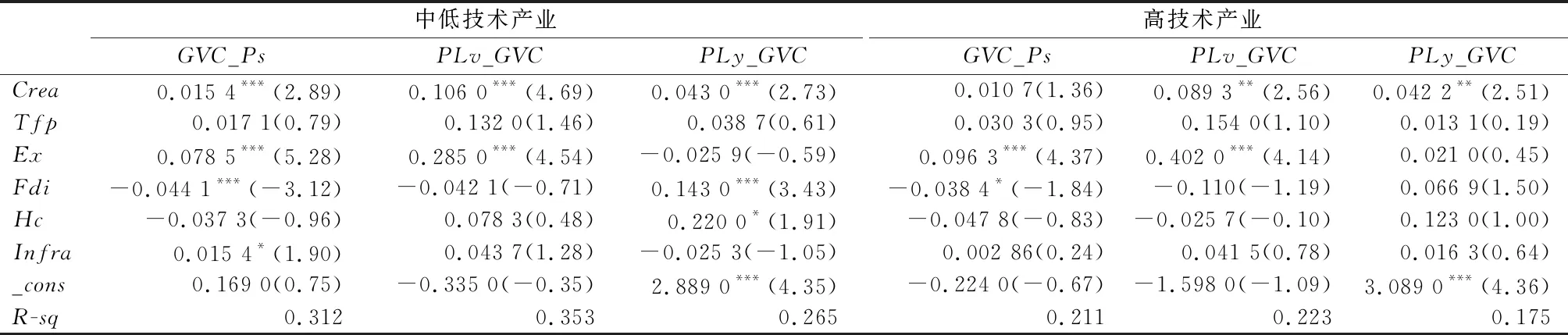

3.2.2 产业异质性

将产业分为高技术产业和中低技术产业两类样本分析创新效率的产业异质性的影响。本文将WIOD表中的C13(机械产品)、C14(电子产品)和C15(交通运输设备制造业)认定为高新技术产业[13],C3-C16的其他制造业为中低技术产业。由表4可知,中低技术产业的创新系数显著为正,而高技术产业的系数较小且不显著。原因是长期以来“低技术产业低技术需求”的传统观念使得低技术产业的创新投入非常少,生产过程难以改善。实际上低技术产业对创新投入的需求弹性非常大,技术创新带来的边际效用大,因此对技术含量低的产业进行技术创新可能达到事半功倍的效果。假设H3b得到验证。

4 结论与建议

本文基于生产分解模型所构建的GVC地位指数,验证了亚太地区17个国家的创新效率对分工地位的影响,进一步研究了影响途径、影响机制和异质性,得出以下结论:GVC地位指数衡量出来的国际分工地位与大部分国家的经济发展情况相符,但也存在蒙古这一类资源丰富的国家凭借资源出口处于生产链的前端进而处于价值链的上游位置,经过科技指数修正后,各国排序与经济发展情况吻合。实证表明创新能稳健促进价值链地位升级,其中主要影响渠道为上游度指数;生产率对创新的影响起到正向调节作用;发展水平较高的国家和中低技术产业受创新的影响更大。

基于以上结论,本文提出以下政策建议:加大研发投入,鼓励技术创新。政府需要增大技术创新的力度,建立各科研院所的合作平台,调查收集本国产业的技术需求,有针对性地研发,提高生产率。鼓励企业、高校、科研院所多方合作,联合研发,共享成果。根据党的十九大报告,我国应该重视培育本土品牌,培育若干世界级先进产业集群,扶持一批龙头企业,抢占新一轮科技革命的制高点。

表3 不同收入国家的估计结果

表4 不同技术水平产业的估计结果

针对存在的产学研脱节问题,一是优化人力资本配置问题,人才培养由供给导向型转变为需求导向型。引导人力资源更多投入到实体经济,使人力资本匹配制造业的发展需求。二是人才引进。例如柬埔寨、越南、印尼等低收入国家的教育资源落后,在短时间内难以培育出大量高素质人才,靠自身发展见效慢,这时就需要制定人才引进政策,吸引国际人才。

不同水平的国家和产业对创新能力的要求是有差异的,应根据自身特征有针对性地培养创新能力。美、日、澳等高收入国家可在食品加工、服装生产等低技术的产业加大创新投入,可能得到事半功倍的效果。而柬、老、越等中低收入国家除了要加大创新力度外,还应注重吸引高质量的外资,享受技术外溢。同时加强交通运输、信息通信、卫生教育的建设,做好基础设施建设工作,为向价值链高端迈进打好基础。

猜你喜欢

杂文月刊(选刊版)(2022年3期)2022-04-01

大众投资指南(2021年35期)2021-02-16

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

甘肃教育(2020年14期)2020-09-11

现代经济信息(2020年34期)2020-06-08

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

时代邮刊(2019年18期)2019-07-29

消费导刊(2017年24期)2018-01-31

财经(2017年15期)2017-07-03

时代英语·高二(2015年1期)2015-03-16