同一控制下企业吸收合并的特殊性财税处理探讨

2020-05-13 14:25刘勇

全国流通经济 2020年7期

关键词:案例分析

摘要:随着社会经济市场结构的不断调整,我国各个企业面临的竞争压力日渐激烈。为了整合内部资源、提高资源利用效率和管理效率、实现集中高效的决策与管控,以加快公司的发展,对从事相同或相近行业的企业进行吸收合并就成为一种必要选择,企业要想在新形势下的市场经济中站稳脚跟,就应当全面了解与企业重组相关的制度,在此基础上选择适合本企业的处理方式,提升企业市场竞争力。本文分析了同一控制下企业合并类型以及吸收合并的内涵,探究了与之相应的会计处理以及税务处理,并通过实际案例展开深度剖析,以供参考。

关键词:企业吸收合并;财税处理;股权支付;案例分析

中图分类号:F275 文献识别码:A 文章编号:2096-3157(2020)07-0179-02

吸收合并属于债务重组的核心组成部分,新形势下已经成为社会经济市场中最为常见的企业经营模式。投融资、企业上市、企业合并是企业获得稳定发展与一定经营效益的主要阶段,亦是现如今各个企业最为重视的工作内容。相较于一般的基础工作来说,股权吸收合并中涉及的问题具有复杂性、综合性的特点,可以说是整个财务会计工作过程中的重难点。在各项政策与制度的作用下,各个企业为了适应新时代发展要求逐渐优化着现有内部管理模式,但仍旧有部分企业未能正确认识股权吸收合并过程中的特殊性财税处理,在实际经营时存在较多困惑。为了解决其存在的困惑与问题,应当从多个角度出发对同一控制下企业吸收合并时涉及的相关事宜展开深度分析,明确不同情况下相应的处理方式以及实际经营过程应当采取的最佳方案,进而保证企业效益最大化。

一、同一控制下企业合并概述

1.同一控制下企业合并类型

同一控制下企业合并的主要内涵为处在相同方长期控制作用下两个及两个以上的企业进行合并,这种合并方式的主要目的是获得更高经济效益。最为常见合并情况为某一大型企业旗下的子公司合并。从企业实际性质的角度出发,可将其合并类型概括为以下三大类:第一大类为新设合并,此类型突出了“新”的特性,主要是指原企业合并之后形成全新的企业,且完全失去原有的痕迹。第二大类则为吸收合并,经过吸收融合之后,其中一个企业正常经营,最为常见的形式为吸收方发行新股以换取被吸收方的全部资产或股份,被吸收公司的股东获得存续公司(吸收方)的股份,从而成为存续公司的股东。存续的公司仍保持原有的公司名称,并对被吸收公司全部资产和负债概括承受。第三大类为控股合并,此类型合并保留了被合并方的实际经营权,合并方则以投资的形式获得了一定的控制权。

2.吸收合并的内涵

吸收合并主要是指两家或两家以上的企业合并成一家企业。经过合并,收购企业以支付现金、发行股票或其他代价取得另外一家或几家其他企业的资产和负债,继续保留其法人地位。而在吸收合并作用下,被合并的企业将不复存在,处于“解散”状态,只剩下合并后的企业,双方企业合二为一。而从本质上来看,吸收合并则可达到合理避税的效果,同时可以有效提升了企业的经营效益。吸收合并后,合并方企业投资者即为现企业的股东,具有相应的权利与义务;在此过程中为了避免一系列的风险,合并方应当全面了解被合并企业的实际经营情况,并签订合理的协议,若是存在隐形债务现象,则有可索取赔偿的权利。

二、同一控制下企业吸收合并会计处理

新时代背景下,各种新型企业管理理念呈现在企业经营者面前,逐渐改变着传统经营模式,但无论如何改变会计处理一直是内部管理中最为核心的组成部分,而会计报表质量问题亦是现阶段备受重视的一项话题。为了进一步满足新时代企业透明化经营的要求,相关部门已经出台了与之相应的各种制度与政策,在宏观调控的作用下促进市场经济的健康发展。目前新会计制度亦在进行不断调整,在此制度下企业会计处理有了一定的优化与改进。以如下事件为例,M企业欲以长期投资的方式收购N企业的部分股权,N企业经营者经济权益账面额值为100万元,公允市价达110万元,M企业给付对价达120万元。如果两企业并未处于同一控制作用下,则其初始成本应当为120万元,但在同一控制作用下,则初始成本应当为100万元。通过这样一个实例分析总结得出:受到相同方控制的两个企业,在股权吸收合并中初始成本金额为被合并企业经营者经济权益账面额值,即按照原账面价值入账。要注意的是,在此过程中应当遵循重要性原则,将被合并企业内部资产、账面等重新分析与整理,使其满足合并方的标准需求,在此基础上展开合理调整,并以此为准。

三、同一控制下企业吸收合并税务处理

1.股权支付形式

股权支付是指在合并过程中以股权的形式为主进行支付,若是实际占比量低于整体的85%时,应当以一般税务处理为主,即将所得税置于税务处理的核心位置。合并企业双方的税务处理必然会存在一定的差异,而合并方应当按照实际费用与相应税费的总和来进行支付。

若是股权支付实际占比量高于整体的85%时,并且满足财税﹝2009﹞59号文件的相应要求,这一税务处理属于特殊性税务处理。此时的计税标准需要以原有情况为主,即合并方与被合并方双方的计税基础应结合企业实际情况,不需要进行变动。

2.非股权支付形式

若是合并方以现金为主收购股权,则可以将其归属于现金支付。此类支付方式有着一定的特殊性,因此需要加强重视与分析。在此过程中,被合并方需要结合最終获得的现金总量展开纳税调整,而从本质上来看现金支付具有较强的风险,若是现金支付出现问题则必然会影响到企业实际经营过程中的资金正常流动,甚至会严重危害到企业资金链,阻碍企业正常运营,亦会使企业偿债能力有所降低。

除此以外,还有一种混合支付的方式,此支付方式包含动产以及不动产,相较于单一的现金支付来说较为复杂。若是出现公允市价高于账面额值的情况,则应当结合实际情况展开税务调整。而转让企业各项资产时,存在着增值税、消费税及附加税等一系列税务问题。以企业动产以及不动产进行支付,则必然会大大降低流动资金的风险,有效提升企业现金流量流转能力,同时可强化企业的资产结构。在此情况下,合并方可以将企业固定资产、存货等展开相应的支付,若是此类资产的实际价值高于公允市价,亦可将余额直接作用于合并后企业的经营活动当中,实现资源合理利用的效果,进一步使企业内部资源得以合理配置,保证企业效益最大化。

四、实际案例分析——以股权支付为例

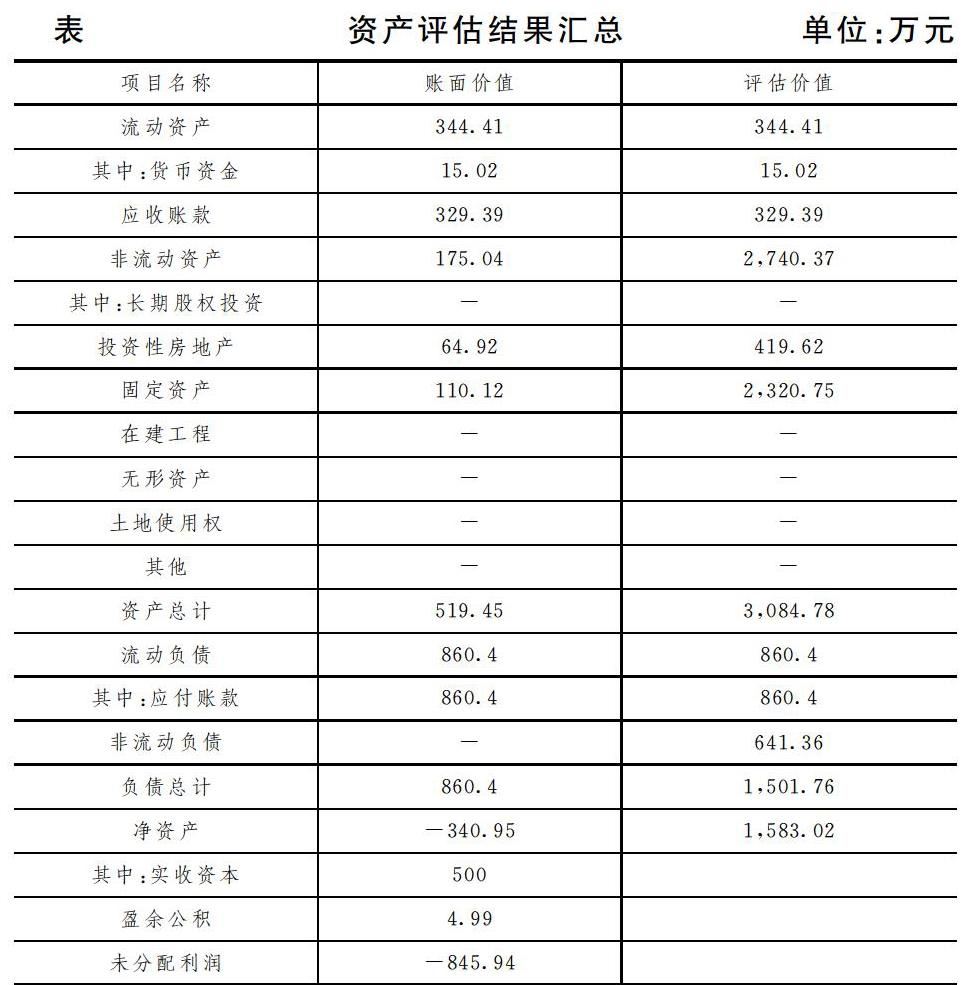

为了进一步全面剖析合并后企业的税务以及账务处理,可结合一下实际案例展开更加深度的认知与理解。案例内容如下:上海市某一非上市企业J公司,其有两个子企业S公司、C公司,2xx7年11月30日,S公司向C公司的股东J公司定向增发500万股普通股(每股面值为1元,市价为3.17元)对C公司进行吸收合并,并于当日取得C公司净资产。当日,S公司、C公司资产、负债评估情况如下表所示。这一实际案例中,S公司采用100%股权支付方式预收购C公司所有的股权,并且符合财税﹝2009﹞59号和财税﹝2014﹞109号文件相关要求,此股权支付属于特殊性税务处理的范畴。因此,可以选择特殊性税务处理。由于本案例为特殊性处理,则合并双方可以不用缴纳相应的所得税。各企业会计处理如,1所示。

1.S企业(合并方)

借:货币资金 15.02万元

应收账款 329.39万元

投资性房地产64.92万元

固定资产 110.12万元

贷:应付账款 860.4万元

实收资本 500万元

资本公公积(840.95)万元

2.C企业(被合并方)

借:应付账款 860.4万元

实收资本 500万元

盈余公积4.99万元

利润分配——未分配利润(845.94)万元

贷:货币资金 15.02万元

应收账款 329.39万元

投资性房地产64.92万元

固定资产 110.12万元

C企业为被合并方,企业股东完全发生变化,因此应当要求企业财务人员至相关部门进行股权变更工作。

五、结语

综上所述,新形势下处于相同方控制作用下的子公司合并已然成为现代企业长远发展的主要途径之一,这种方式不仅可以使企业得以生存与发展,而且亦可以进行合理的避税,有效提升合并后企业的经济效益。从本文所分析的案例中可以看出,在展开税务与会计处理之前应当判断其处理方式属于一般或是特殊,在此基础上进行计算与分析。对于现代企业来说,在进行合并的过程中需要从多个角度出发,立足于企业的实际经营情况,合理调整并最终确定更为适宜的方案,最大程度上规避一系列经营风险,从而进一步使企业得以长远发展。

参考文献:

[1]张军.两种企业并购重组方式的账务处理及税收分析[J].中国注册会计师,2019,(03):113~116+3.

[2]趙建辉.同一控制下企业合并财务报表的编制[J].会计师,2017,(24):29~30.

[3]潘煜双,周燕峰.同一控制下企业合并的会计处理方法选择——权益结合法的适用性分析[J].财会通讯,2009,(03):75~78+82.

作者简介:

刘勇,供职于山金金控资本管理有限公司。

猜你喜欢

成才之路(2016年36期)2016-12-12

科教导刊(2016年29期)2016-12-12

中国市场(2016年32期)2016-12-06

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

科教导刊(2016年27期)2016-11-15

科技资讯(2016年18期)2016-11-15

农机使用与维修(2016年10期)2016-11-10

科技视界(2016年21期)2016-10-17

语文教学之友(2016年9期)2016-10-08