提高疾病预防控制机构财政资金使用效率的研究

2020-05-09 09:51黄惠玲

财会学习 2020年11期

黄惠玲

摘要:广东省疾病预防控制机构(指疾病预防控制中心)的经费保障类别一般分为:参公管理单位和公益一类事业单位,各地疾病预防控制中心由当地财政经费保障,为一级预算单位,人员经费及日常公用经费全额保障,日常经费按财政零余额账户的管理模式进行运作。设定的各项专项业务费用,按年初预算下达使用。随着暂停各项涉企收费的推进落实,广东省疾病预防控制机构收入来源以财政拨款为主,近年来由于地方政府的重视与财政投入的不断提高,疾控机构的经费补助规模随之增大,尽管与医改方案中提到的預算管理综合目标还有一些差距,但对比以往的管理模式还是有质的改变。随着政府对疾病预防控制工作的重视,财政对疾病预防控制专项业务无论是立项数量、项目规模也逐年增多和增大。因此,在达到预算目标的基础上,如何更好地提高资金使用的效率,达到既定项目管理的绩效目标,将是我们财务工作者急需所思考与解决的问题。

关键词:疾病预防控制机构;经费保障;财政资金;效率

一、介绍疾病预防控制机构经费来源的种类

广东省疾病预防控制机构是指省内的疾病预防控制中心,疾病预防控制中心的前身是卫生防疫站,随着卫生体制改革的春风,2002年我省大部分卫生防疫站改制成立疾病预防控制中心,以公益、技术为显著特征的疾病预防控制、职业病防控制、卫生监测检验、预防性诊疗服务、科研培训的技术指导中心。由于其中工作的性质,因此,疾病预防控制机构的经费来源主要分为:一是财政补助收入;二是行政事业性收入;三是承接委托业务经营服务类收入。

财政补助收入,主要是指中央、省、市涉及疾病预防控制机构年度内职能范围的政府工作经费投入,其中以重大公共卫生项目经费和基本公共卫生服务项目经费为主,近年来,重大公共卫生项目经费将部分工作并入基本公共卫生服务项目中去,形成基本公共卫生服务项目经费规模增长快速;另外,疾病预防控制机构的人员经费与日常公用经费按年初人员编制定员定额下达经费,市级职能范围的专业项目经费是通过本级财政补助经费的形式予以保障。

行政事业性收入,是指疾病预防控制机构承担一些对职业病职能范围及公共卫生服务人员的体检工作和疫苗流转过程中收取的部分运输成本,在年初预算编制时,这部分收入纳入本级财政预算,按行政事业性收费管理。

承接委托业务经营服务类收入,是指疾病预防控制机构根据自身的业务特点,对部分不属于企业类的单位和个人委托部分监测、评价、咨询的业务,经双方协商予以收取的这部分经营服务类收入,定期向财政收缴专户办理缴存,在年初预算编制时,这部分收入纳入本级财政预算,参照收支两条线管理。

二、各类经费收支管理的特点

(一)财政补助收入,主要分为一般财政补助收入和财政项目补助收入两大类。其中:一般财政补助收入是指本级的经费拨款收入与行政事业性收费补助收入;财政项目补助收入则范围更广,它涵盖中央、省、市三级的项目经费补助。

1.一般财政支出主要是本级财政统筹用于疾病预防控制机构的人员经费、公用经费及部分行政事业性收费等两大部分,人员经费包含退休人员经费,公用经费按定员额方式下达全年总指标,预算单位在预算编制时自行根据实际需求,在不违反国家有关法规的前提下制定具体支出用途;

2.财政项目补助支出因各地的实际情况不同而略有不同。近年来,根据事权归属的管理要求,中央、省级项目经费的下达统一由省级财政部门直接下达指标到本级财政一级预算单位,不再通过本级财政部门进行二次分配环节,大大节省了经费下达的在途时间。

(二)行政事业性收费收入

在疾病预防控制机构里,有些地区还承担着从业人员体检(含职业病)的服务职能,以及各级疾病预防控制机构地区范围内的二类疫苗运输配送成本收费等事项,这部分上缴收入,在年初预算编制时按行政事业性收费的管理模式进行经费使用。

(三)承接委托业务经营服务类收入,所体现的是以双方自愿为原则,共同协商达成服务价格的经营性收费。在年初预算时,要求预算单位准确预测年度收入,并根据相关成本构成,合理编制支出。

三、当前制度下受到的影响及对策

2018年开始,广东省已推行上级财政经费两年内使用完成和本级财政经费当年使用完成的要求,对于没达进度或无法完成年度经费使用的项目,次年扣减一定比例项目经费的批复预算。因此,对于疾病预防控制机构的经费使用绩效有着很高的要求。具体受到以下几方面的影响:

(一)年初预算批复项目内容差异的影响及对策

1.没有保留原来预算项目

由于疾病预防控制机构经费来源主要依靠财政补助,因此,在预算项目没有得到批复保留的时候,疾病预防控制机构全年预算需要作出最根本的调整,甚至停止部分项目的开展计划,当出现这种情况时,应及时将已进入立项阶段的项目停止,不再纳当年预算安排。

2.只保留原来预算项目的部分内容

疾病预防控制机构针对预算项目获得批复的规模,调整年度工作计划,减少日后因预算不足而引起的结算问题,同时,重新部署涉及立项、采购部分的前期工作,并根据下达经费的规模而对相关参数重新讨论定案。

(二)市本级追加预算项目的影响及对策

疾病预防控制机构出现追加预算项目,有两种情况:一是因有突发应急的公共应急事件,财政临时补助的救灾防控制经费;二是由于某项临时的上级任务,需要追加工作任务而下达的经费。当出现上述情况,疾病预防控制机构会出现工作被动,反应滞后的现象,无法按原计划更好地发挥资金的绩效。

(三)中央、省级预算资金下达滞后的影响及对策

疾病预防控制机构工作职责里,有很多涉及中央、省级专项工作职责,因此,这部分经费每年是根据年初拟定的任务数下达,随着项目经费分配方法的改变,从原来的项目法逐步向因素法过渡后,这部分经费下达更具不确定性。按照现时财政经费管理的要求,对于需要立项的项目内容需要明确资金来源等明细信息,如果年初工作开展时还无法确定相关具体信息的,工作将无法有效开展,严重时甚至会被政府追责。

针对上述情况,财务管理者应从几方面着手提升经费的使用效率。

1.全方位统筹谋划,对市本级经费没有按预算项目、规模、用途下达时,应及时按原预算草案作出调整,预算部门要积极与各业务部门去沟通,以保障基础的大前提,调整各项目的支出,务求在更短的时间内适应新年度的预算使用。

2.对于中央、省级项目经费的使用,财务管理都应积极向制定具体工作任务的部门核实任务量与实际下达经费规模等明细信息,确认经费是否充足或短缺,及时调整拟定的年度预算,减少超预算超范围使用项目经费。

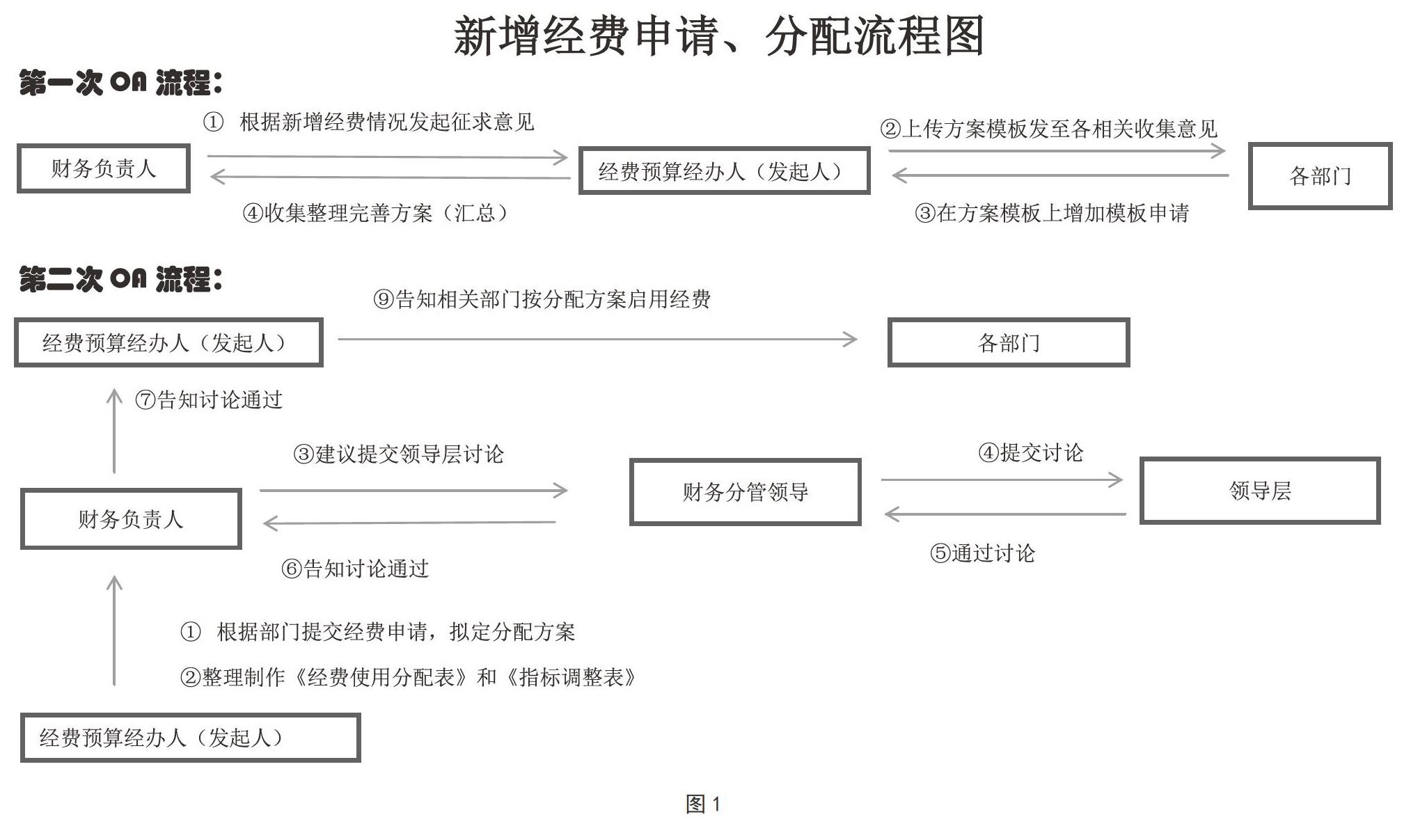

3.针对下达经费指标,统筹谋划,多部门多渠道布局使用前的经费,规范合理地促使经费使用,具体操作流程图如图1:

四、结语

疾病预防控制机构已逐步走向全财政预算经费管理,表现形式是财政经费为主,经营收入为次的管理模式下,全面、系统的经费预算管理,是确保财政资金使用效率得以提高的保障,因此,疾病预防控制机构需要深挖自身经费管理特点,有针对性地运用管理手段,合理、合规提高效率。

参考文献:

[1]赵姗姗.新医改背景下疾病预防机构职能建设研究[D].南京大学,2016.

[2]张颖聪.我国各级各类医疗卫生机构财政补偿政策落实情况及对策研究[D].华中科技大学,2012.

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

经营者(2020年20期)2020-11-23

科学导报(2019年15期)2019-09-23

福建基础教育研究(2019年4期)2019-05-28

广东教育·高中(2017年11期)2017-12-04

中国经贸(2017年21期)2017-11-14

财会学习(2016年23期)2017-01-07

中国总会计师(2016年5期)2016-07-04

时代英语·高二(2015年1期)2015-03-16