存贷款对科技创新的影响及空间溢出效应研究

——基于安徽省面板数据的实证分析

2020-04-25 11:18汪桥曹晨

信阳农林学院学报 2020年1期

汪桥,曹晨

(滁州学院 经济与管理学院,安徽 滁州239000)

科技创新离不开金融的支持。Giudici G , Paleari S(2000)指出高科技企业在科技创新中的扩张和增长的障碍往往来自于金融发展的约束,对于中小型企业来说更是如此[1]。湛泳、李珊(2016)指出金融发展能够推动科技创新,起到一定的中介效应[2]。张林(2016)基于实证研究指出,金融发展与科技创新缺乏融合导致对实体经济的促进不够,因此不仅要提高金融发展水平和科技创新水平,更要在金融和科技创新的融合的深度和广度上下功夫,切实提升实体经济的发展[3]。刘纳新、伍中信(2015)指出金融发展对科技创新的支持有限,但是向量自回归中冲击长期为正。吴慧等(2017)认为我国科技创新与金融发展协同发展并不是很好[4],金融发展对科技创新的带动不足[5]。大量研究表明,金融发展水平和科技发展水平具有某种内在的联系。

学者们多用存贷款比,或者存贷款之和与GDP之比测度金融发展,即把存贷款视为对科技创新影响的同质体。目前,我国的金融体系依然是银行业占主导地位,盈利主要来自于存贷款利息之差,因此把存贷款视为同质体,忽视两者的区别是不合适的。同时,以往的文献忽视了科技创新具有明显的空间异质性,这将导致模型估计产生偏差。此外,金融发展和科技创新都具有一定的地域特征。本文基于安徽省16地市的面板数据,运用SAC空间计量模型分析存款规模和贷款规模对科技创新的影响及其空间溢出效应。

1 理论简析

上个世纪初,创新之父熊彼特在其著作《经济发展理论》中论述了银行的存贷款等业务对科技创新和经济发展的影响。Crockett A(1996)指出,银行业务能够影响企业的创新投资行为。存款规模大意味着投资机会少,经济发展相对滞后,由此导致科技创新水平低,同时存款规模大意味着储蓄投资转化效率低,可见存款规模与科技创新存在负相关关系。贷款规模越大,用于支持科技创新的资金越有保障,但这并不意味着其对科技创新的影响越大。若资金大量流入非科技创新领域,抑或有资金流入但创新效率较低就发挥不了支持科技创新的作用。贷款规模对科技创新的影响需进一步探讨。

2 变量的选择以及空间计量模型的建立

2.1 变量的选择

(1)被解释变量:可以从投入、转化和成果方面度量科技创新,但最有效的还是成果,因为其直接反映了科技创新的真实水平,本文用有效专利发明数(patent)测度。

(2)解释变量:以安徽省16地市年末金融机构的存款余额和贷款余额表示存款规模(deposit)和贷款规模(loan)。

(3)控制变量:科技创水平新受科技创新投入的影响,尤其是研发人员的影响,因此把研发人员(rdpeo)作为控制变量。科技创新的效率影响专利成果,故将规模以上企业R&D研发费用、R&D人员数量以及财政支出中的科学技术支出作为投入变量,将有效专利申请数量作为产出变量。应用DEAP 2.1软件测算安徽省16地市科技创新Malmquist指数,将结果作为科技创新效率。地区发展总水平(agdp)影响科技创新水平,用人均地区生产总值表示。

2.2 数据来源与描述性统计

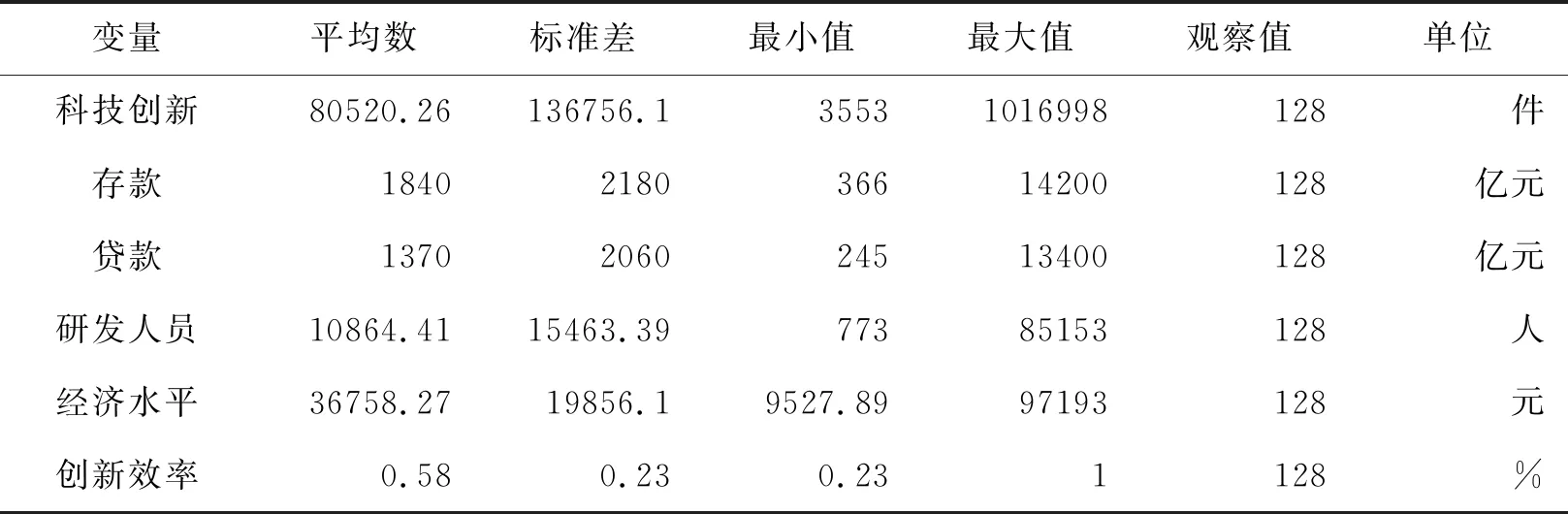

数据来源于2010-2017年《安徽省统计年鉴》及合肥、芜湖等16个地级市《统计年鉴》《统计公报》。2011年巢湖市撤销,并入合肥、芜湖等市,为保持时空面板数据相对一致,文中数据未涉及巢湖市,各变量描述性统计如表1所示。

表1 各项指标的描述性统计结果

2.3 计量模型选择

忽视科技创新与其他地区的经济往来的空间相关性会导致模型的估计产生偏差。运用空间计量的方法将地理因素与空间结合起来,在一定程度上避免了传统计量方法的偏差。目前常用的空间计量模型有空间自回归模型(SAR)和空间误差模型(SEM)[7]。空间效应不仅受到随机冲击造成的误差项的变化,也受空间溢出效应的影响,由此选择空间自相关模型(SAC)阐述存款规模和贷款规模的空间溢出效应。建立空间自回归模型(SAR):

Patentit=C+ρWPatentit+αdepositit+δlaonit+∑βjxijt+εit

其中,Patentit表示地区i在时间t的科技创新水平,C为常数项;W为空间权重矩阵,ρ为空间相关系数,ρWPatentit衡量空间相关地区的科技创新对本地区科技创新的影响,若ρ为正数,表明空间相关地区对本地区的科技创新具有正向影响,反之则为负向影响。deposit表示本地区的存款规模,α为解释变量存款规模的相关系数。loan表示本地区的贷款规模,δ为解释变量的相关系数。xijt为j个控制变量,βj为控制变量的相关系数,εit为随机误差项。

科技创新是一个动态过程,一个地区的科技创新不仅取决于当期的影响因素,也可能受上一期的影响,因此用动态空间面板模型检验存款规模和贷款规模对科技创新的影响。科技创新的动态空间自回归模型(SAR)为:

Patentit=C+σPatentit-1+ρWPatentit+αdepositit+δlaonit+∑βjxijt+εit

其中,Patentit-1为科技创新的一阶滞后项,反应科技创新的动态效应。σ为科技创新一阶滞后项的影响系数。

空间自相关模型(SAC)为:

Patentit=C+ρWPatentit+αdepositit+δlaonit+∑βjxijt+μit

其中μit=γWμit+εit,μit为误差项,γ为空间误差系数,表示空间相关地区的扰动项对本地区科技创新的影响。Wμit为空间相关系数,εit为随机误差项。

3 实证结果与分析

3.1 空间相关性检验

运用空间计量模型探究存款规模和贷款规模对科技创新的影响前,需要检验科技创新是否具有空间相关性。采用Moran’sI指数检验,公式如下:

表2 2008-2017年安徽省科技创新Moran’sI检验结果

注:括号内数字为显著性概率p值;***、**、*分别代表 1%、5%和 10%的水平下显著。

由表2,2010年-2017年安徽省科技创新Moran’sI为正值,且通过显著性检验,说明科技创新存在显著的空间正相关。考察存款规模和贷款规模对科技创新的影响时,空间依赖性不可忽视。

3.2 实证结果及分析

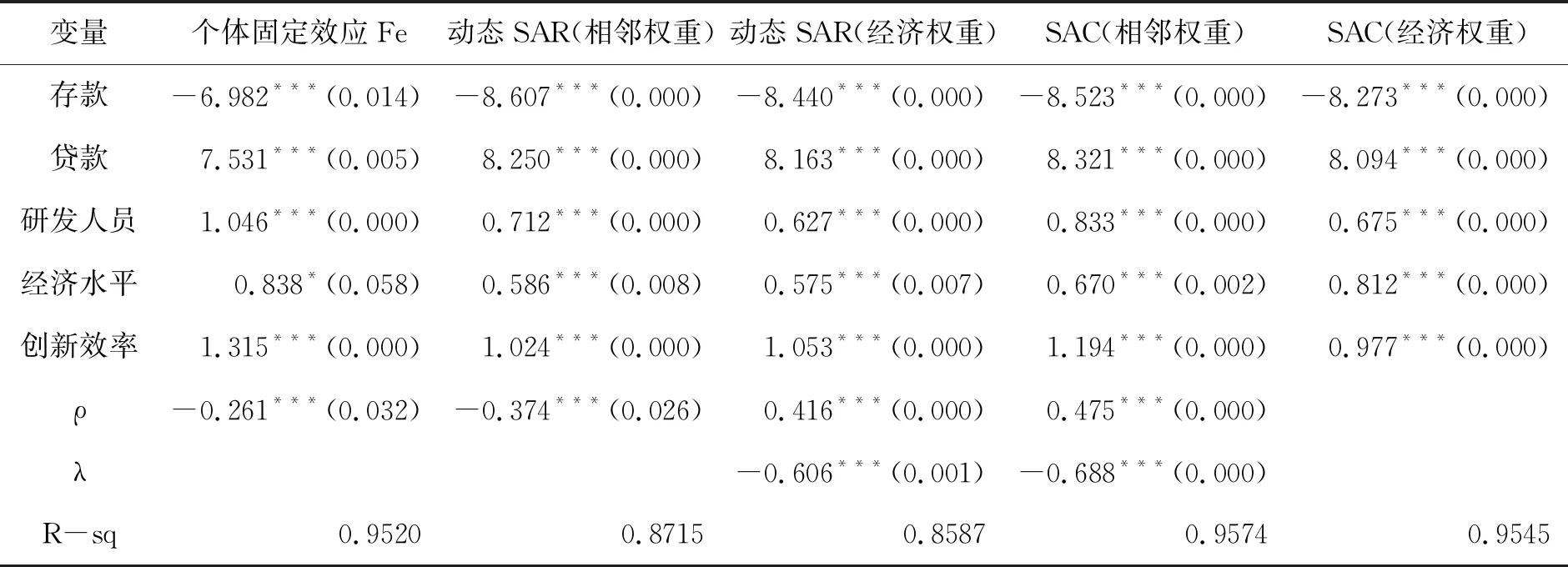

表3 空间面板计量回归结果

注:括号内数字为显著性概率p值;***、**、*分别代表 1%、5%和 10%的水平下显著。

从存款规模对科技创新的系数可以看到,存款规模对科技创新具有显著的负向影响。主要的原因在于,虽然这八年安徽的经济发展水平和科技创新水平都有了较大的提升,但是安徽的金融发展水平依然相对较低,居民的投资意识不够,投资渠道相对单一,过多的存款没有转化为贷款,以至于没有有效的流入科技创新领域,只作为银行的存款准备金形式。同时从贷款规模看,贷款规模对科技创新具有显著的正向影响。这说明贷款规模大,往往用于社会投资的资金就越多,投资会促进经济的增长,有证据表明经济增长反过来又会促进科技创新[8],同时也可能贷款直接投资于科技创新领域,总之无论哪一方面影响,结果都表明安徽省的贷款规模会显著促进的科技创新。

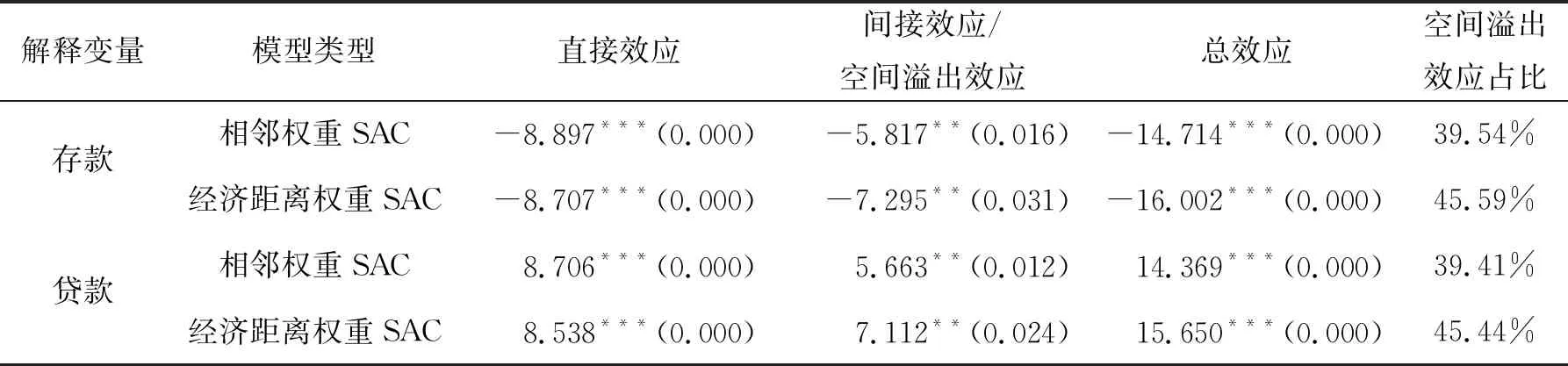

空间计量的实证模型的回归系数并不能直接反映存款规模和贷款规模对科技创新的影响程度,需要计算出直接效应、空间溢出效应和总效应,结果如表4所示。

表4 SAC模型的直接效应、空间溢出效应和总效应

注:括号内数字为显著性概率p值;***、**、*分别代表 1%、5%和 10%的水平下显著

由表 4 ,无论采用相邻权重还是经济距离权重估计存款规模和贷款规模对科技创新的影响,两者直接效应、空间溢出效应以及总效应方向的显著性以及大小都没有太大的变化。存款规模对科技创新的直接效应和空间溢出效应均显著为负,表明存款规模对科技创新要素的各市之间的流动不仅具有明显的直接效应,其所引致的空间溢出效应对科技创新也具有显著的负向影响。在相邻权重SAC模型估计中,存款规模所带动的空间溢出效应占总效应的39.54%左右,这一值在经济距离权重中占45.59%。贷款规模对科技创新的直接效应和空间溢出效应均显著为正,表明存款规模对科技创新要素的各市之间的流动不仅具有明显的直接效应,其所引致的空间溢出效应对科技创新也具有显著的正向影响。在相邻权重SAC模型估计中,贷款规模所带动的空间溢出效应占总效应的39.41%左右,这一值在经济距离权重中占45.44%。

4 结论和建议

实证分析表明,存款规模对科技创新具有显著的负向影响,贷款规模对科技创新具有显著正向影响,两者都具有较显著的空间溢出效应。

基于此,本文提出政策建议:首先,安徽省要立足自身省情,深入推进“调转促”战略,深化金融体制改革,盘活存款,提升存贷款的利用效率,加大资金对科技创新的支持,尤其对未来科技创新的前沿技术的支持。其次,吸引科技创新人员,培训优秀科技创新人才。引导存贷款资金流入科技创新转化和科技创新产业园建设,培育科技创新重大项目,提升科技创新成果转化效率,促进创新成果的市场化,推动创新产业的发展以及对相关产业的带动作用,实现安徽经济社会的可持续健康发展。最后,加强各地市的金融联动,实现全省存贷款资金跨市流动,发挥存贷款对科技创新的整体效应,提升安徽科技创新的水平。

猜你喜欢

现代经济信息(2022年17期)2022-12-16

科学与社会(2022年1期)2022-04-19

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

商情(2020年6期)2020-04-08

中国外汇(2019年21期)2019-05-21

合作经济与科技(2018年4期)2018-01-13

汽车零部件(2017年2期)2017-04-07

中国市场(2016年7期)2016-03-07